Mamy w Polsce za drogie mieszkania, to mamy i drogie akcje deweloperów notowanych na giełdzie papierów wartościowych. Czy te ostatnie mogą być jeszcze droższe? Deweloperzy – podobnie jak kredytobiorcy – czekają z zapartym tchem na decyzje Rady Polityki Pieniężnej. One mogą zadecydować o dalszych losach deweloperskiej hossy. Czy gromadząc pieniądze na mieszkanie wciąż dobrze będzie inwestować w akcje tych, którzy… budują mieszkania?

Deweloperzy dostarczają większość mieszkań budowanych w Polsce. W 2024 r. ich dziełem było 62% mieszkań oddanych do użytku, a w największych miastach – ponad 90% – wynika z szacunków CBRE Research. Działalność takich firm jest mocno uzależniona od dostępności kredytów hipotecznych, a ta z kolei od wysokości stóp procentowych. Ale choć stopy procentowe są w Polsce wysokie, ostatnie ponad dwa lata są czasem wyjątkowo udanym dla spółek deweloperskich.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Jaka przyszłość deweloperskiej hossy?

Najpierw (w pierwszej połowie 2023 r.) indeks WIG-Nieruchomości (skupiający spółki z branży deweloperskiej) odnotował wspaniały rajd na fali planów wprowadzenia „Bezpiecznego kredytu 2%”, czyli programu dopłat do kredytów, który wywindował popyt na mieszkania i ich ceny o ponad 20%. Kolejną falę deweloperskiej hossy przyniósł wynik wyborów w październiku 2023 r. Była ona wywołana ogólnym optymizmem co do efektów zmiany władzy, oraz oczekiwaniem na kolejne programy dopłat do kredytów hipotecznych.

Co prawda nadzieje na kolejne odsłony dopłat do kredytów mocno podupadły, a deweloperom nie sprzyja wyhamowanie wzrostu cen mieszkań i największe od wielu lat zapasy nie sprzedanych mieszkań, ale… ostatnie tygodnie przyniosły zmów duży wzrost indeksu indeksu WIG-Nieruchomości. Co się dzieje? Dlaczego inwestorzy znów chcą kupować akcje spółek deweloperskich i to po rekordowo wysokich cenach?

Cóż, wydaje się, że ani wysokie stopy procentowe, ani nadmiar nie sprzedanych mieszkań, nie smucą inwestorów kupujących akcje firm budujących mieszkania. Na czym jest oparty ten optymizm? Z jednej strony na bieżących liczbach. Dane o sprzedaży mieszkań i kredytów nie wskazują na katastrofę. Wielu deweloperów co prawda musiało w ostatnich miesiącach weryfikować cele sprzedażowe, ale przekazywanie kluczy do mieszkań sprzedanych jeszcze w czasach dobrej koniunktury zapewnia im dobre wyniki finansowe.

Z drugiej strony przyszłość rynku budowy mieszkań wydaje się jaśnieć – cena pieniądza powinna wkrótce spadać, a więc popyt na kredyty (bez których połowy kupujących nie byłoby stać na zakup mieszkania) powinien wystrzelić. Giełda lubi dyskontować przyszłość, więc efekt tych nadziei widzimy już teraz.

Kto nie bał się wysokich stóp procentowych i dzielnie trzymał w portfelu inwestycyjnym akcje spółek deweloperskich z Polski – nie ma prawa żałować. W trzy lata WIG-Nieruchomości urósł o 96%, bijąc indeks szerokiego rynku WIG (urósł „tylko” o 75%) oraz indeks WIG20 (wzrost o 50%). W tym okresie deweloperski indeks jest czwartym najlepszym indeksem sektorowym na giełdzie.

Dał się nieznacznie wyprzedzić indeksom WIG-Informatyka i WIG-Budownictwo, ale do lidera – indeksu WIG-Banki – traci sporo (indeks bankowy urósł o 160%). Banki w erze wysokich stóp procentowych osiągały rekordowe zyski z marży odsetkowej. Zwykle wysokie stopy procentowe bardzo źle działają na deweloperów, a niskie – na banki. Popularna strategia aktywnych inwestorów to mieć akcje banków przy wysokich stopach i akcje deweloperów przy niskich.

Notowania WIG-Nieruchomości na tle WIG i WIG20

Źródło: Stooq

Czy akcje deweloperów stały się drogie po tych wzrostach? Owszem. Wskaźnik C/Z (cena do zysku) dla indeksu WIG-Nieruchomości znalazł się na poziomie 11,3 – czyli na niemal tak wysokim, jak na początku 2021 r. Jeśli przekroczy 11,5 – znajdzie się na poziomie najwyższym od początku 2018 r. Przypomnijmy, że wskaźnik C/Z informuje nas, w jakim okresie (liczonym w latach) spółka jest w stanie spłacić swoją aktualną kapitalizację

Notowania wskaźnika C/Z dla indeksu WIG-Nieruchomości

Źródło: Stooq

Rynek mieszkaniowy dostał zadyszki, cała nadzieja w RPP

Co dalej z notowaniami deweloperów? Przy tak wysoko wywindowanym wskaźniku C/Z w przypadku WIG-Nieruchomości – w kontekście jego historycznych notowań – inwestorom powinna palić się już czerwona lampka ostrzegawcza. Z drugiej strony, wyraźne trendy mocno oparte na przesłankach fundamentalnych lubią trwać długo, nawet dłużej niż można się spodziewać.

Ogólna tendencja na rynku nieruchomości mieszkalnych w Polsce w 2025 r. wygląda tak, że widać stabilizację cen z możliwymi niewielkimi ich spadkami. Według danych NBP, ceny transakcyjne na rynku mieszkaniowym przestały rosnąć już w pierwszym kwartale 2025 r. (był delikatny wzrost cen w Krakowie, ale i delikatny ich spadek w stolicy). Nic dziwnego, bo wielu deweloperów decydowało się na promocje, które obejmowały nie tylko miejsca parkingowe gratis, ale i obniżki cen ofertowych.

Analitycy Banku Pekao prognozują, że w drugiej połowie 2025 r. może dojść do spadku cen nieruchomości, choć utrzymujący się popyt może je ograniczać (rzeczywiście, z danych BIK wynika, że popyt na kredyty hipoteczne z miesiąca na miesiąc rośnie). Analitycy PKO BP również prognozują, że rok 2025 będzie „rynkiem kupującego”, ze słabym popytem i stabilizacją cen lub delikatnymi spadkami w przypadku mniej atrakcyjnych lokali. Z drugiej strony koszty budów znajdują się w trendzie wzrostowym – wskazują analitycy CBRE Research.

Źródło: zametr.pl

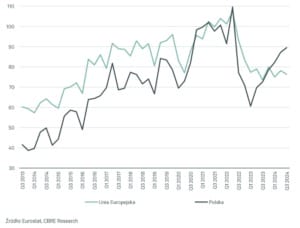

Jeśli chodzi o podaż mieszkań, to większość firm deweloperskich realizuje zaplanowane budowy, a należy pamiętać że liczba pozwoleń na budowę w Polsce znacząco wzrosła w 2024 r., co z pewnością przełoży się na zwiększoną podaż mieszkań w 2025 r. i kolejnych latach. W listopadzie 2024 r. na portalach ogłoszeniowych, takich jak Otodom, liczba aktywnych ofert sprzedaży mieszkań osiągnęła rekordowe 470 000, co oznaczało wzrost o 40% w skali roku.

Indeks pozwoleń na budowę mieszkań (2021 = 100)

Nic dziwnego, że w pierwszym kwartale 2025 r. sześć z dziewięciu spółek deweloperskich notowanych na głównym rynku warszawskiej giełdy odnotowało spadki sprzedaży mieszkań w skali roku. Z tego trendu wyłamały się Dom Development, Archicom i Wikana. Większość spółek deweloperskich pokazuje w bilansach dużą płynność, a więc będzie w stanie jeszcze przez kilka lat czekać z niesprzedanymi mieszkaniami. Czekać na lepsze czasy.

Na razie popytu na mieszkania nie zwiększy żaden program dopłat do kredytów mieszkaniowych. Program „Pierwsze klucze” utknął w resortowych szufladach w wyniku sporów w koalicji rządzącej, a klimat polityczny i społeczny pokazuje, że za jego wprowadzeniem są chyba tylko sami deweloperzy. Warto zwrócić uwagę, że w kampanii prezydenckiej temat programów dopłat do kredytów czy szerzej temat polityki mieszkaniowej po prostu nie istniał…

Przypomnijmy, że program „Pierwsze klucze” miał w założeniu ułatwiać zakup pierwszej nieruchomości w życiu na rynku wtórnym w ten sposób, że kredytobiorca otrzymywałby dopłaty do 120 pierwszych rat kapitałowo-odsetkowych, znacznie obniżające oprocentowanie całego kredytu. Ponieważ miał dotyczyć tylko rynku wtórnego, analitycy nie byli pewni w jakim stopniu przełoży się na wyniki finansowe deweloperów.

Nastroje w odniesieniu do akcji deweloperów mocno ratują oczekiwania na dalsze obniżki stóp procentowych przez Radę Polityki Pieniężnej, co mogłoby ożywić popyt na mieszkania poprzez poprawę zdolności kredytowej Polaków. Na początku maja Rada dokonała cięcia stóp o 0,5 punktu procentowego. Dziś cena pieniądza w banku centralnym wynosi 5,25%. Branża deweloperska „dmucha pod narty” członkom Rady Polityki Pieniężnej, by obniżała stopy procentowe jak najszybciej i jak najgłębiej.

Do niedawna prognozy większości analityków zakładały, że za półtora roku główna stopa procentowa będzie na poziomie 3-5-4%. A więc oprocentowanie kredytu hipotecznego spadnie z obecnych 7-8% do 5-5,5%. To ogromna różnica w dostępności kredytu. Ale w ostatnich godzinach te nadzieje trochę się schłodziły.

Niektórzy ekonomiści, jak ci z Santander Bank Polska, ostrzegają, że wygrana popieranego przez PiS Karola Nawrockiego w wyborach prezydenckich może zmniejszyć skłonność RPP do obniżania kosztu pieniądza z uwagi na ryzyko mniejszej stabilności politycznej i pojawienia się bardziej ekspansywnej polityki fiskalnej aż do wyborów parlamentarnych w 2027 roku.

Czy będzie ciąg dalszy deweloperskiej hossy?

Co z tego wynika dla fundamentów spółek deweloperskich i dla losów deweloperskiej hossy? Otóż trudno będzie branży deweloperskiej w tym roku poprawiać marże, w obliczu zahamowania cen mieszkań oraz idących w górę cen gruntów. Grunty kontynuują długoterminowy trend wzrostu cen, przez co udział kosztu gruntu w cenie sprzedaży mieszkań w Polsce zwiększył się z 20% do 22-24% wedle szacunków analityków Ipopemy.

Dlatego zakładają oni, że marża brutto branży deweloperskiej będzie stopniowo obniżała się do ok. 21-22% wobec długoterminowej średniej na poziomie 24%. W pierwszym kwartale 2025 r. spółki deweloperskie nie przeraziły wynikami, ale też nie zachwyciły rentownością, jakby potwierdzając obawy analityków, że szczyt koniunktury tak szybko może do tej branży nie wrócić.

Spadek zysku netto o 80% w skali roku w przypadku Atalu, jednego z branżowych liderów, mógł niepokoić, podobnie jak spadek o 23% w skali roku zysku netto Develii. Do tego można dorzucić stratę netto spółki Archicom oraz znaczne spadki marż operacyjnych spółek (Develia, Atal). Generalnie jednak deweloperzy nie wyglądają źle od strony finansowej, bo oddawane są do użytku inwestycje poczynione w czasach prosperity.

Kilka dużych, stabilnych spółek z branży deweloperskiej jest relatywnie tanich w stosunku do całej grupy deweloperów notowanych na giełdzie. Patrząc na wskaźniki C/Z, atrakcyjny wydaje się Dom Development (10,3) oraz Atal (12,5) na tle średniej rynkowej 36,4 (jeśli odejmie się Archicom, wynosi ona 15,7). Patrząc na wskaźnik EV/EBIT atrakcyjnie wycenione wydają się m.in. Murapol (6,9) oraz Lokum (7) na tle średniej 19,3 (bez Echo).

Wskaźniki wyceny – wybrane spółki deweloperskie z GPW

Źródło: BiznesRadar.pl

Możemy zasugerować, by wybierać tych graczy, którzy są duzi i stabilni. Wielu deweloperów, takich jak Atal czy Dom Development, zapowiada atrakcyjne dywidendy z zysku za 2024 r. Atal wypłaci 5,50 zł na akcję (by załapać się na dywidendę trzeba mieć akcje na koniec dnia 11 lipca), a Dom Development aż 7 zł (trzeba mieć akcje na koniec sesji 23 czerwca). Zresztą, Dom Development to jedna ze wspaniałych „dojnych krów” z warszawskiego parkietu, która od lat cieszy swoich akcjonariuszy wypłatami.

Jeśli nie pojawią się jakieś „czarne łabędzie” pod postacią np. podwyższonej inflacji, która zmusiłaby Radę Polityki Pieniężnej do zaniechania kontynuacji cyklu obniżek stóp procentowych, wyceny deweloperów mogą mieć przed sobą jeszcze trochę miejsca na wzrosty. Tym niemniej, najlepszy czas na inwestowanie w ich akcje już minął i teraz należy już zachowywać ostrożność. Zwłaszcza jeśli okaże się, że mamy chaos polityczny w kraju, a Rada Polityki Pieniężnej boi się obniżać stopy procentowe. A Wy jak sądzicie – akcje deweloperów będą jeszcze droższe?

Przeczytaj też tekst o tym, że nie ma się co cieszyć z rekordowej zdolności kredytowej Polaka:

Posłuchaj też podcastu o tym, jak uzdrowić rynek mieszkaniowy w Polsce:

Zobacz też rozmowy z ekspertami o tym jak powinna wyglądać polityka mieszkaniowa w Polsce:

————————-

ZOBACZ CO NOWEGO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły, pomóż nam się rozwijać.

———————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE NOWE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Ilustracja okładkowa: Maciej Samcik, archiwum prywatne