Nie ma rządu, co będzie z budżetem? Co nam mówią finansowe efekty destabilizacji politycznej we Francji? Koszty obsługi francuskiego zadłużenia wyższe o 30 mld euro rocznie, a oprocentowanie francuskich obligacji coraz bliżej rentowności papierów greckich niż niemieckich. Zaczyna się chwiać zaufanie inwestorów co do tego, że ktoś we Francji jeszcze kontroluje sytuację. Jeśli nie uda się szybko uporządkować sceny politycznej (a na to się nie zanosi), Francję czekają znów miesiące chaosu, na co rynki finansowe odpowiedzą z pewnością zwiększoną zmiennością notowań euro i nieufnością do europejskich aktywów. Niewykluczone, że także polskich

We Francji upadł właśnie rząd Michela Barniera, który chciał reformować francuską gospodarkę i uzdrawiać finanse kraju. Zdarzyło się to w taki sposób po raz pierwszy od 1962 r. Co gorsza, w Zgromadzeniu Narodowym – wybranym przez Francuzów na przełomie czerwca i lipca – brakuje większości, z której można by skomponować nowy rząd. Centrum prezydenckie jest słabe. Wybory wygrał blok lewicowy, na drugim miejscu była prawica Marine Le Pen – oba ugrupowania skrajnie sobie nieprzyjazne, które jednak połączyły się w głosowaniu przeciwko rządowi z prezydenckiego centrum.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Warto uważnie obserwować Francję i kibicować jej, żeby nie osunęła się w otchłań politycznego chaosu lub – co gorsza – populizmu. To może oznaczać nieufność do aktywów europejskich, w tym polskich.

Efekty politycznej destabilizacji we Francji. Dług dołuje

Jest teoria, która głosi, że państwo, które organizuje igrzyska olimpijskie, zawsze mocno to odczuwa – może albo na tym wygrać, albo przegrać. Przykład Grecji sprzed 20 lat pokazuje, że kolosalne jak na ten kraj wydatki na zorganizowanie światowych zawodów sportowych nie przysłużyły się stabilności finansów publicznych. Niedługo potem Grecja niemal zbankrutowała. Francja jest jeszcze daleko od tego scenariusza, ale rentowność obligacji Francji jest dziś… właśnie na poziomie oprocentowania obligacji Grecji.

To oznacza, że Paryż – mając na plecach gigantyczny państwowy dług (110% PKB kraju, a więc znacznie większy niż polski) i dużą dziurę w budżecie (6,1% PKB, porównywalną do polskiej) – musi płacić za pożyczanie pieniędzy sporo więcej niż rządy Hiszpanii czy Portugalii. Przez niekorzystne zmiany rentowności swoich obligacji wyda na odsetki nawet 30 mld euro więcej w skali roku. Tego nie było w planach.

Co się stało, że rząd Francji tak szybko upadł? Zarządzone przez prezydenta Emmanuela Macrona w połowie tego roku wybory do Zgromadzenia Narodowego nie przyniosły stabilnych wyników. Centrum prezydenckie było i będzie atakowane przez silniejsze skrzydła – ze skrajnej lewej i skrajnej prawej strony sceny politycznej. Francja wpadła w sidła nadmiernych wydatków. Rząd Michela Barniera chciał nieco zaoszczędzić, jednak na to nie było politycznej zgody większości w parlamencie.

Zaoszczędzić jednak będzie trzeba, bo Francja, podobnie jak Polska, znalazła się w „elitarnym” gronie państw europejskich objętych przez Komisję Europejską procedurą nadmiernego deficytu. Oszczędzanie nie podoba się jednak wielu grupom społecznym, które po trudnym okresie pandemii i wysokiej inflacji żądają lepszych warunków płacowych dla dużego sektora publicznego, chcą niższych opłat za mieszkania, niższych cen paliwa i energii, a także hojniejszych świadczeń społecznych. Tego wszystkiego w tej chwili napięty budżet państwa nie może im dać.

Stąd spór o oszczędności budżetowe zamienia się w kolejną w tym roku batalię o to, kto tak naprawdę ma pokierować drugim co do wielkości państwem UE. Kłopot w tym, że nie ma dobrych wyborów na stole. Pytanie brzmi bowiem, czy ma być to skrajna lewica czy skrajna prawica.

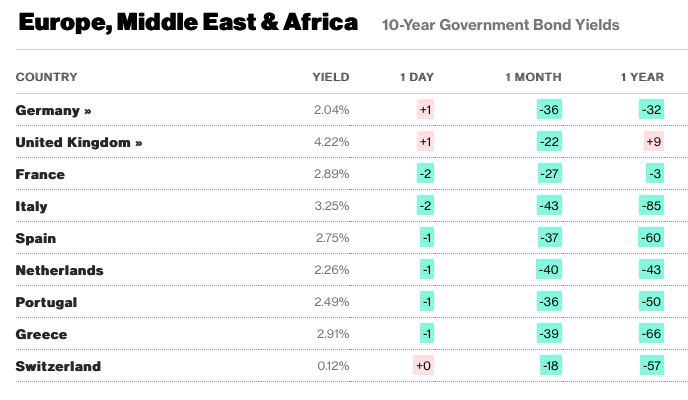

Na rezultat wewnętrznych rozgrywek nie mogą jednak czekać inwestorzy, którzy domagają się już teraz dodatkowej premii za zwiększone ryzyko polityczne. Są do tego stopnia zdeterminowani, że francuski dług spadł do poziomu greckiego, co jest sensacją, bo jednak Francja to wielki i zasobny kraj, który jest jednym z gwarantów funkcjonowania całej europejskiej wspólnoty. W ostatnich dniach rentowności obligacji nieco spadły (bo na całym świecie rośnie oczekiwanie spadku stóp procentowych), ale ich poziom wciąż bliżej jest wartości greckich niż hiszpańskich czy portugalskich. Nie mówiąc o niemieckich. Francja płaci za swój dług prawie 3% w skali roku.

Całe szczęście, że ratingi na razie nie drgnęły

Wyznacznikiem słabnięcia pozycji Francji jako solidnego pożyczkobiorcy jest powiększający się spread, czyli różnica, między oprocentowaniem długu francuskiego i niemieckiego. Tradycyjnie obligacje rządu niemieckiego mają najniższe rentowności, niższe nawet niż odpowiedniki amerykańskie. Jednak obecnie ta różnica powiększyła się spektakularnie. Nie tylko francuskie obligacje, ale także akcje znalazły się pod silną presją wyprzedaży po tym, jak partia Marine Le Pen oświadczyła, że poprze wotum nieufności dla rządu premiera Michela Barniera.

Spread między 10-letnimi obligacjami francuskimi i niemieckimi wynosi już 0,9 pkt procentowego. To blisko najwyższego poziomu od 2012 r. Indeks francuskich akcji CAC40 spadł o 1,2%, zanim zniwelował te straty, podczas gdy euro spadło o ponad 1%. Czy to tylko przygrywka do tego, co może jeszcze się zdarzyć na rynkach w sytuacji, kiedy francuska scena polityczna zacznie na nowo tracić stabilność w obliczu trudności z wyłonieniem rządowej większości i przegłosowaniem budżetu?

Czyżby Francja raźnym krokiem zmierzała w stronę bardzo dużych problemów finansowych? Coraz droższe pożyczanie może stać się w pewnym momencie zbyt dużym obciążeniem dla budżetu. A ratowanie gospodarki tak dużej jak francuska może przekroczyć możliwości Europejskiego Banku Centralnego, który kilkanaście lat temu z opresji budżetowych ratował Grecję.

Ostrzeżeniem było już objęcie w lecie Paryża unijną procedurą nadmiernego deficytu. W grupie krajów ze zbyt dużym deficytem i długiem znalazła się również Polska, która pożycza na rynkach finansowych po znacznie gorszych warunkach niż Francja. Jednak dług i deficyt francuski to wielkości kolosalne.

Poniższa tabela z serwisu agencji Bloomberg pokazuje, w jakim miejscu jest obecnie rentowność długu francuskiego. Rentowności 10-letnich obligacji francuskiego rządu sięgają już niemal 3% i zbliżają się do poziomu Włoch. Choć trzeba przyznać, że jest to wciąż dużo mniej, niż inwestorzy żądają od USA, Wielkiej Brytanii, Kanady, Australii czy Nowej Zelandii, czyli krajów o silnie ugruntowanej pozycji na globalnym rynku finansowym. Jednak w otoczeniu niskich stóp procentowych w Niemczech i strefie euro rentowności francuskie robią wrażenie:

Szczęśliwie francuską kotwicą finansową są oceny wiarygodności największych agencji ratingowych. Amerykańska agencja ratingowa Standard & Poor’s podtrzymuje rating Francji na poziomie „AA-” z perspektywą stabilną. Ta ocena w raporcie z 30 listopada jest identyczna z tą po ostatniej analizie z maja tego roku. Eksperci agencji uważają jednak, że Francja powinna zacząć stopniowo naprawiać swoje finanse publiczne. Ale ten wymóg może nie być spełniony przez francuski rząd – ani obecny, ani przyszły. Ale analitycy S&P są nastawieni zasadniczo optymistycznie:

„Mimo obecnej niepewności politycznej oczekujemy, że Francja z opóźnieniem, ale jednak, wywiąże się z europejskiego planu budżetowego […]. Francja pozostaje zrównoważoną, otwartą, bogatą i zróżnicowaną gospodarką, z dużą pulą prywatnych oszczędności.”

W maju analitycy S&P obniżyli rating francuskiego długu z dużo lepszego poziomu „AA”. Dlaczego? Powody wciąż podobne. I wciąż mają znaczenie dla ratingu. Francja jeszcze tuż po wielkim kryzysie finansowym z lat 2008-2009 cieszyła się najwyższym możliwym ratingiem inwestycyjnym od S&P na poziomie „AAA”. Straciła tę ocenę w styczniu 2012 r. i po wielu latach utrzymywania się na poziomie „AA”, w tym roku drobiła się minusa. Inna sprawa, że to wciąż nie jest zła ocena. Polska ma od wielu lat „A-„.

Jakie były powody dodania minusa z poprzedniej, majowej, oceny pozycji inwestycyjnej Paryża? Dług publiczny Francji ma wzrosnąć do ok. 112% PKB do 2027 r. z ok. 109% w 2023 r. W 2023 r. znacznie wyższy, niż przewidywano, był deficyt budżetowy Francji w 2023 r., który sięgnął 5,5% PKB. Analitycy agencji ratingowej nie spodziewali się też, że uda się francuskiemu rządowi obniżyć deficyt do poziomu ok. 3% PKB.

A co oznacza w takim razie utrzymanie ratingu? Teoretycznie powinno oznaczać, że w ciągu półrocza sytuacja się nie pogorszyła na tyle, że trzeba by zmieniać ocenę. Jednak agencja zwróciła obecnie uwagę na duże ryzyko płynące z wewnętrznej niestabilnej sytuacji politycznej. Przy tak rozgrzanych nastrojach społecznych i politycznej niepewności trudno będzie forsować cięcia budżetowe i politykę zaciskania pasa.

Brak stabilnego rządu we Francji zaszkodzi jej finansom?

Gdyby Francja długo nie miała stabilnego rządu (albo miałaby rząd populistyczny), mogłoby dojść do znacznie większego wzrostu kosztów obsługi długu państwowego. Rząd zmuszony pożyczać drożej byłby pod ścianą w planowaniu wydatków i inwestycji. Mogłoby to osłabić skłonność francuskich konsumentów do wydawania pieniędzy, negatywnie wpłynąć na inwestycje firm francuskich i w efekcie osłabić wzrost gospodarczy. A to z kolei obniżyłoby wpływy z podatków.

Francuskim politykom pozostaje więc albo rozkręcanie spirali i temperatury sporów obliczonych na polityczne przesilenie w postaci np. kolejnych przyspieszonych wyborów, albo też wspólne działania w celu naprawy finansów publicznych. Problemy budżetowe Francji nie znikną jak za dotknięciem czarodziejskiej różdżki. Nadmierne wydatki mają wymiar strukturalny i rosły przez dekady, a znacznie przyspieszyły w okresie pandemii i inflacji.

Projekt ustawy budżetowej na rok 2025, będący przedmiotem debaty w Senacie, przewiduje zmniejszenie deficytu publicznego do 5% PKB w przyszłym roku. Ma to nastąpić w wyniku zmniejszenia wydatków i nowych dochodów na kwotę 60 mld euro. W swoich prognozach przesłanych do Brukseli i niedawno zatwierdzonych przez Komisję Europejską rząd francuski przewiduje wzrost zadłużenia do 2027 r., jednak w tym właśnie roku ma nastąpić szczyt na poziomie 116,5% PKB, po czym oczekiwany jest powolny spadek długu w relacji do PKB. Co na to analitycy S&P?

„Rosnąca fragmentacja polityczna komplikuje politykę fiskalną – w szczególności poprzez opóźnianie przyjęcia wiarygodnego budżetu na 2025 r. Nasz bazowy scenariusz jest jednak taki, że władze francuskie osiągną w przyszłym roku konsolidację fiskalną na poziomie nieco poniżej 1% PKB. (…) Możemy obniżyć rating Francji, jeśli rząd nie będzie w stanie zredukować swoich dużych deficytów budżetowych lub jeśli w dłuższym okresie wzrost gospodarczy spadnie poniżej naszych prognoz.”

Francję czeka okres zmniejszonej stabilności. Po przegranym wotum zaufania pozostanie dotychczasowy premier, który tylko administruje, zanim parlament nie wybierze nowego szefa rządu. Z tym wyborem może być jednak problem z powodu braku stabilnej większości. Na pewno będzie problem braku przegłosowanej ustawy budżetowej na 2025 r. Francuscy komentatorzy zastanawiają się, czy we Francji może dojść do podobnej blokady pieniędzy budżetowych jak dzieje się to czasem na początku roku w USA, zanim cały Kongres nie zezwoli na zwiększenie limitu długu. O tym, jak to działa w USA, pisałem tu.

W obecnym parlamencie nie ma jak wyłonić siły, która wzięłaby na siebie odpowiedzialność za rząd. Żadna z trzech wielkich grup politycznych – lewicy, prawicy i prezydenckiego centrum – nie ma dostatecznej większości i zdolności koalicyjnej. Pozostają krótkotrwałe międzypartyjne sojusze i być może techniczne administrowanie, choć nie jest to rozwiązanie na miarę tego, jakiego potrzebuje Francja. Możliwym scenariuszem są kolejne przyspieszone wybory, choć prezydent nie może ponownie rozwiązać parlamentu przed upływem roku od poprzedniego takiej decyzji.

Kryzys rozleje się na Europę? Dolar prześcignie euro?

Na ewentualne pogorszenie ratingu nie czekają jednak inwestorzy. Sami podejmują decyzje i są to decyzje niekorzystne dla Paryża, choć nie można mówić o załamaniu rynku długu. Będzie to raczej stopniowe pogarszanie warunków zaciągania nowych długów przez Francję, ale być może nieufność do Paryża przełoży się na inne rynki europejskie. Skutki politycznej niestabilności mogą stać się czymś w rodzaju zatrutego owocu. Będzie działał nie od razu, ale stopniowo osłabiał europejską gospodarkę i rynki finansowe.

Francja jest jednym z filarów Unii Europejskiej. Najważniejszy kraj w momencie powstania wspólnoty gospodarczej i politycznej i jeden z dwóch najważniejszych obecnie motorów europejskich projektów i tzw. polityk. Czy kryzys w Paryżu grozi załamaniem politycznym i gospodarczym? Francja jest to kraj tak bogaty i silny gospodarczo, że nie można mówić o podobnych problemach, jakie dotknęły Grecję kilkanaście lat temu.

Chodzi bardziej o coraz bardziej ograniczone zaufanie do aktywów francuskich na rynkach finansowych, a w konsekwencji – również do aktywów europejskich. Niebezpiecznym efektem obecnych kłopotów w polityce wewnętrznej może być także okresowe ograniczenie europejskiej aktywności Francji w Europie i na świecie. Tak ważny kraj zajęty własnymi sprawami to zaproszenie do kryzysów na poziomie europejskim i globalnym. Tym bardziej że chwilowo słabsze są inne największe europejskie i światowe potęgi, które mogą stabilizować sytuację globalną.

Równolegle w Niemczech upada rząd kanclerza Olafa Scholza, a cała niemiecka klasa polityczna zajmuje się przygotowaniem wyborów do Bundestagu przewidzianych na marzec przyszłego roku. Stan zawieszenia panuje też w polityce amerykańskiej przed objęciem urzędu prezydenta przez Donalda Trumpa. Jednocześnie rośnie ryzyko kolejnych konfliktów w różnych regionach na świecie, co powoduje, że inwestorzy będą szczególnie uważnie wybierać miejsca lokowania pieniędzy. Tradycyjną przechowalnią wartości aktywów są Stany Zjednoczone.

Widać to po notowaniach najważniejszych walut. Dolar umacnia się od momentu, w którym – jeszcze przed wyborami prezydenckimi – sondaże zaczęły pokazywać przewagę Trumpa. Mocno słabnie euro. Kłopoty Francji, jednego z dwóch najsilniejszych filarów strefy euro, przekładają się już i przełożą się w kolejnych miesiącach na notowania wspólnej waluty. Być może stanie się to, co jest złym snem europejskich finansistów – dolar dojdzie do parytetu z euro, a nawet prześcignie euro i pójdzie dalej. To będzie znak, że Europa słabnie. Częściowo z winy Francji.

Korzysta na tym polski złoty, który od jakiegoś czasu umacnia się do euro. Na razie wygląda to korzystnie, tym bardziej że może osłabić presję inflacyjną w naszej gospodarce pod koniec tego roku i na początku 2025 r., ale są dwa potencjalne zagrożenia. Jeśli inwestorzy na poważnie zaczną się obawiać o przyszłość Europy i zacznie się trend zwany „risk-off” (czyli ucieczka od niepewnych aktywów do obligacji dolarowych, złota, franka szwajcarskiego i jena japońskiego), to euro zacznie tracić, a złoty raczej nie popłynie pod prąd. Przeciwnie, nasza waluta bywa nazywana przez analityków „euro na sterydach”.

Drugi problem to kłopoty naszego budżetu państwowego. Nasze zadłużenie jest znacznie mniejsze od francuskiego (wynosi niecałe 60% PKB), ale deficyty w tegorocznym budżecie państwa (240 mld zł) i przyszłorocznym (289 mld zł) są gigantyczne. I oznaczają, że również poczynaniom naszego rządu inwestorzy będą patrzyli na ręce. Każda destabilizacja będzie budziła niepokój, a odwrót globalnego kapitału od ryzyka będzie podnosił oprocentowanie obligacji. Dziś płacimy za dług ok. 5,5% rocznie (taka jest wycena rynkowa 10-letnich obligacji na rynku wtórnym).

——————————-

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”

>>> FST (242): JAK ZASPOKOIĆ GŁÓD MIESZKAŃ W POLSCE? Skoro dopłaty do kredytów nie działają, to jak w takim razie zwiększyć podaż mieszkań? Gdzie jest problem: w biurokracji, przepisach, braku rąk do pracy? Dlaczego od 30 lat nie umiemy poradzić sobie z deficytem mieszkań? Co myślą o tym przedsiębiorcy? Kamil Sobolewski, główny ekonomista Pracodawców RP, organizacji zrzeszającej przedsiębiorców, przedstawia swój plan na rozwiązanie tego problemu. Rozmawia Maciej Danielewicz. Zapraszam do posłuchania podcastu tutaj.

>>> FST (240): JAK DZIŚ WYGLĄDA INWESTOWANIE ESG-STYLE? Inwestowanie w ESG ostatnio jakby wychodziło z mody, bo trend ten zaczął być utożsamiany z wyłącznie ekologią albo z… ekościemą, czyli greenwashingiem. Ale teraz nadchodzi „oczyszczenie”. Odpowiedzialne inwestowanie zaczyna być postrzegane jako lokowanie w szeroki lifestyle, czyli takie życie, które nie wymaga wielkich poświęceń, ani ograniczeń, a jedynie wyłącza te aspekty, które drastycznie szkodzą nam i naszym dzieciom. Jak inwestują fundusze definiujące ESG w ten sposób? Rozmowa z Pawłem Mizerskim, szefem inwestycji i wiceprezesem w UNIQA TFI. Rozmawia Maciej Samcik. Zapraszam do posłuchania podcastu tutaj

——————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZNAJDŹ NAS W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Profil „Subiektywnie o Finansach” na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Profil Maćka Samcika w portalu X (dawniej Twitter) śledzi prawie 26 000 osób, dołącz do nich tutaj

>>> Profil „Subiektywnie o Finansach” w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin, samcikowy profil połączyło ze swoim 23 000 ludzi. Dołącz tutaj

>>> Kontent wideo „Subiektywnie o Finansach” na platformie YouTube subskrybuje prawie 10 000 widzów. Dołącz do nich tutaj

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

INWESTUJ OSZCZĘDNOŚCI RAZEM Z SAMCIKIEM

>>> INWESTUJ W WALUTY W XTB. To aplikacja do inwestowania, która pomaga lokować kapitał we wszystko, czego zapragniesz zgodnie z twoim apetytem na ryzyko. Waluty, surowce, akcje, obligacje. Załóż bezpłatne konto i sprawdź, na początku na małych pieniądzach. KLIKNIJ TUTAJ, ŻEBY ZACZĄĆ

OSTRZEŻENIE: XTB oferuje możliwość handlowania nie tylko akcjami, obligacjami, ETF-ami, walutami, ale i kontraktami CFD z dźwignią pozwalającą zarabiać lub tracić pieniądze w skali nieproporcjonalnie wysokiej do zainwestowanego kapitału. W związku z tym mam dla Was ostrzeżenie. Gdybyście używali tych instrumentów, to pamiętajcie, proszę: kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu zawartej w nich dźwigni finansowej. W XTB ostatnio 77% rachunków inwestorów detalicznych odnotowywało straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy, gdybyś chciał inwestować z dźwignią finansową.

>>> INWESTUJ POPRZEZ FUNDUSZE UNIQA TFI. Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Wspólnie z UNIQA TFI zapraszam do promocji dotyczących oszczędzania na emeryturę. Załóż nowe konto IKE lub IKE, przy wypełnianiu formularza wpisz „MSAMCIK2024” albo UNIQAIKE2024, a potem – najpóźniej do końca grudnia 2024 r. – wpłać co najmniej 2000 zł. Po wykonaniu tych wszystkich czynności dostaniesz nagrodę w wysokości 200 zł lub 500 zł (w zależności od wysokości wpłaty). Szczegóły i regulamin promocji IKE znajdziesz tutaj. Szczegóły i regulamin promocji IKZE (m.in. informacja, kiedy nagroda wynosi 200 zł, a kiedy 500 zł) pod tym linkiem.

>>> SPRAWDŹ REKOMENDACJE INWESTYCYJNE OD BNP PARIBAS. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

>>> KRYPTOWALUTY BEZPIECZNIE KUP W KANTORZE QUARK. Jeśli myślisz o lokowaniu części pieniędzy na rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić swoją pierwszą kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Więcej szczegółów na stronie Quark.

>>> ZŁOTO W MONETACH KUPUJ W GOLDSAVER. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

————–

ZOBACZ NASZE NAJNOWSZE ROZMOWY O PIENIĄDZACH

I jeszcze dwa słowa o wszystkich strachach polskiego konsumenta i co one oznaczają dla naszych inwestycji. Czy trzeba będzie obniżać szybciej stopy procentowe?

Źródło zdjęcia: Maciej Danielewicz