Marzycie o spokojnych latach na emeryturze, kiedy to wreszcie będziecie mogli zwolnić tempo, zająć się hobby, podróżować lub po prostu spędzać czas z bliskimi? Rzeczywistość bywa niestety mniej kolorowa. Niestety coraz częściej ten spokojny obraz senioralnego życia zakłócają nieoczekiwane koszty – jednym z największych wyzwań dla współczesnych emerytów staje się finansowanie długoterminowej opieki zdrowotnej. Ekonomiści w USA ostrzegają, że na emeryturze będziemy potrzebowali znacznie więcej pieniędzy, niż nam się wydawało. Długowieczność musi też wpłynąć na zmiany systemu opieki zdrowotnej

Wyobraźmy sobie, że po latach pracy w końcu przechodzimy na zasłużoną emeryturę. Jednak, zamiast cieszyć się tym na pozór najspokojniejszym okresem życia, musimy zmagać się nie tylko z problemami zdrowotnymi, ale i rosnącymi w abstrakcyjnym tempie „kosztami przetrwania”. Dla wielu Amerykanów to scenariusz, który niestety staje się rzeczywistością, o czym pisał niedawno CNN. Co gorsza, system ubezpieczeń zdrowotnych nawet w tak rozwiniętym pod tym względem kraju jak USA jest na to kompletnie nieprzygotowany. Czy rozwiązaniem jest prywatne ubezpieczenie? Też nie zawsze.

- Pięć lat PPK. Ile zarobili ci, którzy na początku zaryzykowali? Gdzie (dzięki PPK i nie tylko) jesteśmy na drodze do dodatkowej emerytury? Słodko-gorzko [WYCISKANIE EMERYTURY BY UNIQA TFI]

- Ile złota w portfelu w obecnych czasach? Jaki udział powinien mieć żółty kruszec w naszych inwestycjach? Są nowe wyliczenia analityków [STAĆ CIĘ NA ZŁOTO BY GOLDSAVER]

- Zdjęcia w smartfonie: coraz częściej pierwszy krok do… zakupów. Czy pożyczki „na fotkę” będą hitem sezonu zakupowego? Bać się czy cieszyć? [BANKOWOŚĆ PRZYSZŁOŚCI BY VELOBANK]

Długowieczność, czyli codzienna opieka staje się koniecznością

Z wiekiem drastycznie rośnie ryzyko występowania problemów zdrowotnych. Niektóre z nich powodują konieczność zaopatrzenia się w stałą, codzienną opiekę. Może to obejmować nawet tak podstawowe czynności jak wstawanie, jedzenie czy kąpiel. To jednak nie wszystko, często potrzebna jest też bardziej zaawansowana opieka medyczna – droga fizjoterapia, rehabilitacja i leczenie przewlekłych schorzeń. Jak podaje Departament Zdrowia i Usług Społecznych USA, ponad 56% osób po 65. roku życia będzie potrzebować jakiejś formy długoterminowej opieki.

Z kolei Medicare, popularny w USA rządowy program ubezpieczeniowy dla seniorów, nie oferuje codziennej opieki i długoterminowego wsparcia. Wielu seniorów zmuszonych jest opłacać długoterminową opiekę samodzielnie lub ze wsparciem rodziny. A skoro już nie pracują, to skąd mają wziąć pieniądze na tak kosztowne przedsięwzięcie? Ratunkiem może być odpowiednio duża poduszka oszczędnościowa albo ubezpieczenie od konieczności długoterminowej opieki. Roczna składka takiej polisy dla 65-latka waha się od 1700 do 7225 dolarów (mediana dochodów amerykańskich seniorów to 27 000 dolarów rocznie, więc mówimy o kwotach porównywalnych z „polskimi” 10 000 zł).

Wzrost kosztów ubezpieczenia długoterminowej opieki powoduje, że coraz mniej osób na nie stać. Jak podaje raport agencji ratingowej AM Best, wypłaty z tytułu takich ubezpieczeń wzrosły o 20% w stosunku do roku 2021. Analitycy tłumaczą to przede wszystkim inflacją kosztów usług medycznych. To także problem dla firm ubezpieczeniowych, które coraz częściej wycofują się z rynku takich polis.

Choć każdy z nas może w pewnym momencie życia potrzebować długoterminowej opieki, to szczególnie narażone na konieczność jej posiadania są osoby o niskich dochodach. Żyjąc w trudniejszych warunkach, częściej borykają się z przewlekłymi schorzeniami czy stresem, co dodatkowo pogarsza ich zdrowie na starość. Do tego dochodzą także warunki pracy – gorzej opłacana jest zazwyczaj praca fizyczna, która na starość nie wychodzi na dobre naszemu organizmowi.

Departament Zdrowia w USA przewiduje, że aż 63% osób o najniższych dochodach w USA będzie potrzebować długoterminowej opieki, z czego około jedna trzecia z nich będzie musiała z niej korzystać przez co najmniej pięć lat. Departament Zdrowia oszacował, że przeciętny Amerykanin, który kończy 65 lat, może spodziewać się całkowitych kosztów długoterminowej opieki w granicach około 120 900 dolarów.

Według amerykańskiej Administracji Ubezpieczeń Społecznych dzisiejszy 65-latek może spodziewać się, że będzie żył jeszcze przez kolejne 20 lat. Biorąc pod uwagę kondycję amerykańskiej opieki zdrowotnej, nie dla każdego jest to dobra wiadomość. Analiza National Council of Aging wykazała, że 80% gospodarstw domowych z osobami starszymi – czyli łącznie około 47 milionów – obecnie zmaga się z problemami finansowymi lub jest nimi zagrożona w miarę starzenia się.

Co gorsza, 60% z nich nie byłoby w stanie opłacić nawet dwóch lat stałej domowej opieki i wsparcia. Szacuje się, że 45% osób w wieku 60 lat i starszych miało dochody per gospodarstwo domowe poniżej wartości wskaźnika Elder Index dla ich regionu. Innymi słowy, ich średni dochód był niższy niż to, co jest potrzebne do pokrycia podstawowych potrzeb życiowych (to wskaźnik, który można porównać z naszym minimum socjalnym).

Czy w Polsce problem wysokich kosztów opieki medycznej na emeryturze też wybuchnie?

Amerykanie już widzą ten problem. Stan Waszyngton wprowadził już obowiązkowy podatek na rzecz publicznego funduszu opieki. Od 2026 r. mieszkańcy Waszyngtonu, którzy spełnią kryteria, będą mogli otrzymać do 36 500 dolarów w świadczeniach na całe życie. Pensylwania, Kalifornia i Nowy Jork to kolejne stany rozważające podobne programy. Te inicjatywy dają nadzieję, że w przyszłości koszty opieki długoterminowej będą bardziej sprawiedliwie rozłożone.

Seniorzy wraz z rodzinami stoją – i w najbliższych latach będą stali – przed trudnymi wyborami, jak i z czego sfinansować godną opiekę w momencie, gdy zdrowie zaczyna szwankować. Odpowiedzialność za opiekę nad starzejącą się populacją musi być dzielona między sektor prywatny, rząd i organizacje pozarządowe – nie powinna być to sprawa tylko i wyłącznie osobista lub też taka przerzucona na bliskich i potomstwo.

Przyszłe emerytury Polaków też mogą być znacznie niższe niż te oczekiwane przez większość obywateli. Kluczowym wskaźnikiem, który pokazuje relację między ostatnią pensją a emeryturą, jest tzw. stopa zastąpienia. Obrazuje ona w procentach, jaki mniej więcej odsetek naszego wynagrodzenia będzie stanowić emerytura. To wartościowa wiedza pomaga wyobrazić sobie, jak może zmienić się standard życia w przypadku braku posiadania własnych oszczędności.

Według prognoz Zakładu Ubezpieczeń Społecznych stopa zastąpienia w Polsce może wynieść za 25 lat jakieś 23-30%. Oznacza to, że emerytura przeciętnego dziś pracującego Polaka będzie stanowić zaledwie jedną czwartą lub jedną trzecią jego ostatniego wynagrodzenia. Dla porównania, jeszcze w 2020 r. stopa zastąpienia wynosiła ok. 50%. Tak niska prognoza wynika z wielu czynników, w tym z niekorzystnych zmian demograficznych – starzejącego się społeczeństwa oraz wydłużającego się okresu życia po przejściu na emeryturę.

Tymczasem nasze oszczędności emerytalne nie prezentują się optymistycznie. Z badania „Długie jutro” przeprowadzonego przez Nationale-Nederlanden wynika, że prawie połowa Polaków nie odkłada dodatkowo na emeryturę. Z kolei wśród tych, którzy oszczędzają, średnia kwota zgromadzonych pieniędzy to zaledwie 20 000 – 30 000 zł. Tymczasem eksperci wskazują, że do utrzymania standardu życia na emeryturze potrzebne są znacznie większe sumy. By przejść przez starość ze spokojem, trzeba mieć co najmniej pół miliona złotych, a pełen komfort daje milion złotych.

Co ciekawe, 70% Polaków wierzy, że państwowy system emerytalny zapewni im odpowiednie świadczenia. Ale kryzys demograficzny niebawem zacznie zbierać swoje żniwa – do 2060 r. będziemy mieli o jedną trzecią mniej pracowników w wieku produkcyjnym. Zatem utrzymanie wypłacalności ZUS będzie wymagało przyjmowania przez Polskę milionów migrantów (i to pracujących oraz płacących podatki) oraz podnoszenia podatków.

Czas zacząć zbierać oszczędności na własną rękę (do czego gorąco zachęcamy), by w przyszłości nie musieć „płakać nad rozlanym mlekiem”. Jeżeli jest to dla nas problematyczne, warto przyjrzeć się dodatkowym formom wsparcia jak Pracownicze Plany Kapitałowe (PPK) czy Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego. We wszystkich tych mechanizmach zebraliśmy do tej pory marne 70 mld zł.

Czytaj też: Pięć lat PPK. Ile zarobili ci, którzy na początku zaryzykowali? Gdzie (dzięki PPK i nie tylko) jesteśmy na drodze do dodatkowej emerytury? Słodko-gorzko

Jak zabezpieczyć pieniądze na wyższe wydatki?

Wygląda na to, iż przekonanie, że na emeryturze potrzeby będą mniejsze, więc będziemy potrzebowali mniej pieniędzy niż wtedy, gdy pracowaliśmy, może być błędne. Owszem, na emeryturze zwykle nie spłaca się już kredytów hipotecznych, nie ma się dzieci na utrzymaniu i mniej wydaje się na jedzenie, ale z badań – też amerykańskich – wynika, że w to miejsce wchodzą coraz wyższe koszty utrzymania mieszkania, koszty opieki medycznej, utrzymania ciała w dobrej formie, lekarstw. I może się okazać, że do utrzymania sensownego poziomu życia nie wystarczy połowa pieniędzy, które zarabialiśmy.

Nawet przy założeniu, że ZUS zapewni połowę pieniędzy potrzebnych do „przeżycia” (to dość optymistyczne założenie), trzeba pamiętać o tym, że koszty opieki zdrowotnej rosną szybciej niż ceny innych usług. Z drugiej strony możliwości korzystania na emeryturze z różnych rozrywek są znacznie większe, niż kiedyś (o ile się ma na to pieniądze). Dlatego nie jest „od czapy” marzenie, by poza ZUS-owską emeryturą (która zapewne zapewni przeżycie na minimalnym poziomie, czyli pozwoli opłacić rachunki) mieć jeszcze 5000 zł miesięcznie. Jeśli będziemy tych pieniędzy używali przez 25 lat, mówimy o kwocie przekraczającej milion złotych.

A nawet niekoniecznie musi być kwota wystarczająca, bo jeśli w Polsce również sprawdzą się te przewidywania, według których duża część starszych osób będzie potrzebowała np. przez 5-10 lat stałej opieki pielęgniarskiej (w Polsce oznacza to wydatek 6000-8000 zł miesięcznie), to mówimy o dodatkowych kilkuset tysiącach złotych, które mogą być potrzebne na emeryturze.

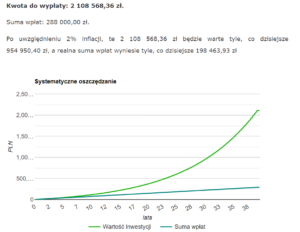

Odłożyć 1,5-2 mln zł na przyszłą emeryturę przy naszych zarobkach? Wygląda na mission impossible, chyba że zaczniemy bardzo wcześnie i przez 40 lat kariery zawodowej będziemy odkładali 10-15% wynagrodzenia na przyszłe potrzeby. 600 zł miesięcznie odkładane przez 40 lat przy średnim zysku rzędu 8% rocznie da ponad 2,1 mln zł oszczędności na dodatkową emeryturę. Inna sprawa, że – jak wynika z kalkulatora na stronie czytosieoplaca.pl – przy średniorocznej inflacji 2% te pieniądze będą warte tyle, ile dziś milion złotych.

600 zł miesięcznie to kwota oszczędności nieosiągalna dla kogoś, kto zarabia 4800 zł na rękę (to pensja „środkowego” Polaka) i nie dostał w spadku mieszkania (czyli musi spłacać kredyt lub wynajmować lokum). Ale dla kogoś, kto już rozwinął skrzydła na rynku pracy i zarabia 7000 zł na rękę to już mniej niż 10% zarobków. Warto więc przyjąć już za młodu zasadę, że 10% zarobionych pieniędzy odkładamy i tak inwestujemy (korzystając z rad w „Subiektywnie o Finansach”), by pokonać inflację. To może pomóc uniknąć dramatycznego scenariusza, który rysuje się z tego, co czytamy w amerykańskich mediach. A ta rzeczywistość przyjdzie też do nas.

————————————

ZAPROSZENIE DO INWESTOWANIA:

Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Wspólnie z UNIQA TFI zapraszam do dwóch promocji dotyczących oszczędzania na emeryturę:

>>> Załóż nowe konto IKE w UNIQA TFI i dostań 500 zł. Przy wypełnianiu formularza wpisz kod MSAMCIK2024 albo UNIQAIKE2024, a potem – najpóźniej do końca grudnia 2024 r. – wpłać na to IKE co najmniej 2000 zł lub – jeśli transferujesz środki z innej instytucji finansowej – co najmniej 25 000 zł. Po wykonaniu tych wszystkich czynności dostaniesz nagrodę w wysokości 200 zł lub 500 zł (w zależności od wysokości wpłaty). Nagrodę UNIQA TFI wypłaci na rachunek bankowy, który wskazałeś/wskazałaś w umowie o prowadzenie IKE do końca marca 2026 r., o ile do końca 2025 r. nie wypłacisz pieniędzy z IKE, nie zrobisz wypłaty transferowej (czyli nie przeniesiesz się do innej firmy prowadzącej IKE) lub zwrotu z IKE (czyli nie zamkniesz konta). Szczegóły i regulamin promocji znajdziesz tutaj.

>>> Załóż nowe konto IKZE w UNIQA TFI i dostań 500 zł. Przy wypełnianiu formularza wpisz kod MSAMCIK2024 albo UNIQAIKE2024, a potem – najpóźniej do końca grudnia 2024 r. – wpłać na to IKZE co najmniej 2 000 zł, a jeśli prowadzisz działalność gospodarczą lub transferujesz środki z innej instytucji finansowej – co najmniej 10 000 zł. Dostaniesz nagrodę 200 zł lub 500 zł (w zależności od wysokości wpłat). Pieniądze zostaną wypłacone na Twój rachunek bankowy powiązany z IKZE do końca marca 2026 r., o ile do końca 2025 r. nie dokonasz wypłaty, wypłaty transferowej lub zwrotu z IKZE. Szczegóły i regulamin (m.in. informacja, kiedy nagroda wynosi 200 zł, a kiedy 500 zł) pod tym linkiem.

>>> Wykorzystałeś/wykorzystałaś już limity wpłat do IKE i IKZE? Załóż konto Tanie Oszczędzanie w UNIQA TFI. Wśród funduszy, które mają niską opłatę za zarządzanie (0,5% w skali roku) są następujące fundusze: UNIQA GFIO Globalny Akcji, UNIQA FIO Ostrożnego Inwestowania, UNIQA GFIO Akcji Amerykańskich, UNIQA GFIO Akcji Europejskich ESG, UNIQA GFIO Amerykańskich Obligacji Korporacyjnych, UNIQA GFIO Globalnych Strategii Dłużnych oraz UNIQA FIO Akcji Rynków Wschodzących. Te fundusze można kupić z tą niską opłatą za zarządzanie przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki).

Zerknij też: Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej. Jak zbudować bezpieczeństwo finansowe? Czy można być rentierem jeszcze przed emeryturą? Jak lokować oszczędności?

Zapoznaj się też z tym: Oszczędzasz na emeryturę w ETF-ach, funduszach, akcjach. Czy wiesz, ile jeszcze krachów przeżyjesz? Ile ja już przeżyłem? Podpowiadam, jak je przeżyć w spokoju

Wniknij też w to: Jak wybrać fundusz inwestycyjny, który nie okaże się wielką pomyłką? Tak to robi sam Samcik

Źródło zdjęcia tytułowego: Freepik