Bankructwo Stanów Zjednoczonych może być uznane za political i economic fiction, ale nie takie rzeczy przerabialiśmy w ostatnim czasie. Pandemii na świecie i wielkiej wojny w Europie też nikt się nie spodziewał. Dlaczego jednak USA miałyby zbankrutować? Na pewno nie dlatego, że są biednym krajem, którego nie stać na obsługę swoich zobowiązań. Powodem mógłby być wewnętrzny spór polityczny w Kongresie. Bo to właśnie Kongres każdorazowo musi zgodzić się na to, żeby dług USA zwiększyć

Ameryka wielokrotnie w ciągu ostatnich dekad zwiększała limit zadłużenia. Obecnie dług USA osiągnął kolosalne rozmiary 31,4 bln dolarów. Niestety, to wciąż nie wystarcza. USA muszą zadłużać się dalej. Ale żeby to było możliwe, Kongres musi zgodzić się na podniesienie limitu długu. Co będzie, jeśli tego nie zrobi albo zrobi to po 1 czerwca? Dokładnie nie wiadomo, bo nigdy coś takiego się nie zdarzyło, ale zważywszy na pozycję USA w globalnej gospodarce, skutki mogą być katastrofalne. I to nie tylko dla USA, ale dla całego świata.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Od tego, czy rząd będzie mógł dalej pożyczać, zależą podstawowe zobowiązania USA jako państwa: od wypłat emerytur i świadczeń, poprzez opiekę zdrowotną, aż po wynagrodzenia administracji federalnej i utrzymanie armii. Obecny poziom zadłużenia zbliża się do 100% PKB, ale ustalany jest w nominalnej wysokości, w konkretnych kwotach.

Od 1960 r. Kongres podnosił pułap zadłużenia siedemdziesiąt osiem razy, ostatnio w 2021 r. Czterdzieści dziewięć z tych podwyżek zostało wprowadzonych za prezydentów Republikanów, a dwadzieścia dziewięć za prezydentów Demokratów. Kongres może również zawiesić czasowo pułap zadłużenia, co zdarzyło się od 2013 r. już siedem razy.

1 maja sekretarz skarbu Janet Yellen ostrzegła, że już 1 czerwca rząd wyczerpie swoje rezerwy gotówkowe i wydatki budżetowe będą musiały zostać wstrzymane, jeśli nie dojdzie do porozumienia. 1 czerwca zbliża się nieubłaganie, a porozumienia nie ma. Pewnie ostatecznie Kongresmeni dojdą do zgody, być może stanie się to niemal ostatniego dnia, a nawet w ostatnich godzinach, ale…

No właśnie. Już sama niepewność wywołuje skutki na rynkach finansowych. Jakie mogą być efekty gry politycznej w USA? Krótkoterminowo – samo ostrzeżenie Janet Yellen spowodowało spadek cen i wzrost rentowności papierów skarbowych USA o 1 pkt proc. A to tylko kilka zdań wypowiedzianych na miesiąc przed terminem ustawowym koniecznych rozstrzygnięć.

Ciekawe jest to, że w debacie o podwyższeniu limitu zadłużenia niekoniecznie najważniejsze są czynniki ekonomiczne. Tak jakby amerykańscy decydenci w rządzie i politycy w Kongresie z góry zakładali, że ciągły stopniowy proces zadłużania się jest wpisany w filozofię funkcjonowania państwa amerykańskiego i nie ma co specjalnie dyskutować, czy zadłużenie wynosi 100% PKB czy więcej. Bardziej w sporach między administracją a Kongresem liczą się racje polityczne i rachuby na uzyskanie potencjalnej przewagi wyborczej.

Znamy to z naszego poletka politycznego? Trochę tak, ale od razu trzeba zaznaczyć, że nasze problemy budżetowo-zadłużeniowe są w sumie naszym krajowym problemem i nie mają wielkiego wpływu na światowe finanse. Inaczej oczywiście jest w przypadku Stanów Zjednoczonych. Przecież wystarczy ich kichniecie, żeby świat ciężko zachorował na grypę.

USA to jednak najpewniejszy dłużnik ze wszystkich dłużników na świecie i – jak przypomniała niedawno Janet Yellen – kraj, który od 1989 r. zawsze bez opóźnień spłacał swoje zobowiązania zaciągnięte przez rząd. To tak jak klient banku ze znakomitą historią kredytową. Powinien zawsze dostać nowy kredyt, a mało realne są problemy ze spłatą. Ale gdyby problemy jednak się pojawiły?

Przeczytaj też: Dolar tanieje w oczach, od szczytu spadł już prawie o 50 gr

Przeczytaj też Posłuchajcie historii o zbyt silnym dolarze z lat 80. XX w.

Skutki ekonomiczne dla Ameryki

Tak jak to już zdarzało się wielokrotnie, w ostatnich latach rynki finansowe z zapartym tchem śledzą negocjacje między Demokratami a Republikanami w sprawie zgody Kongresu na zwiększenie limitu zadłużenia. Media prześcigają się w informowaniu o zatrważających skutkach opóźnienia. I skutki – gdyby rzeczywiście nie doszło na czas do porozumienia – byłyby naprawdę poważne.

Przez cały XX w. podnoszenie limitu zadłużenia było rutynową czynnością własz USA. Po prostu, jeśli zadłużenie budżetu federalnego zbliżało się do ustawowego limitu, Kongres z automatu przesuwał granicę i dług USA mógł dalej rosnąć. To się zmieniło całkiem niedawno, w 2011 r., kiedy konflikt o wydatki między prezydentem Barackiem Obamą a Republikanami z Kongresu doprowadził do przedłużającego się impasu.

Kongres w końcu zgodził się na podniesienie pułapu, ale zaledwie dwa dni przed datą wyczerpania limitu. Jednak już samo ryzyko wywołało najbardziej niestabilny tydzień dla amerykańskich akcji od czasu kryzysu finansowego w 2008 r., a agencja ratingowa S&P Global Ratings po raz pierwszy i jedyny w historii obniżyła ocenę wiarygodności kredytowej Stanów Zjednoczonych.

Biuro federalne, Government Accountability Office, które służy jako audytor federalny, oszacowało, że opóźnienie w osiągnięciu porozumienia zwiększyło koszty zaciągania długu w USA o 1,3 mld dolarów w tym jednym roku.

Zadłużenie może rosnąć szybciej niż oficjalny poziom długu, ponieważ Kongres może np. okresowo zawiesić limit zadłużenia. Na wykresie poniżej, przygotowanym na podstawie danych Departamentu Skarbu, widać kolejne etapy zwiększania limitu długu od początku lat 90. XX w. z nałożoną pomarańczową linią rosnącego długu:

Największemu dłużnikowi wolno więcej?

Stany Zjednoczone są największą gospodarką na świecie. Nie byłoby to jednak jeszcze aż tak istotne jak to, że są również największym na świecie dłużnikiem – emitentem obligacji skarbowych. To również największy emitent akcji spółek giełdowych.

Finanse niemal każdego rządu i banku centralnego na świecie, a także finanse miliardów emerytów (i oszczędzających w inwestycyjnych planach emerytalnych), drobnych ciułaczy i indywidualnych inwestorów są powiązane z kondycją USA, a ta – jest nieodłącznie związana z amerykańskim długiem. Ok. 33% długu publicznego, który sięga obecnie 31,5 bln dolarów, jest w posiadaniu zagranicznych inwestorów – rządów, instytucji i osób prywatnych.

Tu pisałem o strukturze rezerw walutowych na świecie i o pozycji dolara.

Dług amerykański jest rozłożony dość równomiernie po całym świecie. Jest on cenionym składnikiem rezerw walutowych wielu najważniejszych banków centralnych. Również Narodowy Bank Polski część swoich rezerw walutowych opiera na stabilności długu USA i zaufaniu do wypłacalności tego kraju. Co się dzieje, gdy spada cena amerykańskich obligacji skarbowych, widzieliśmy w już w tym roku w trakcie kryzysu banków regionalnych, rozpoczętego kłopotami, a potem upadkiem Silicon Valley Bank.

Tutaj pisaliśmy o kłopotach SVB, a tutaj o upadku tego banku.

Ale kłopoty sektora bankowego w USA, który część swoich aktywów lokował w najbezpieczniejsze na świecie papiery skarbowe, to nie tylko wewnętrzna sprawa amerykańska. Kryzys banków regionalnych odbił się rykoszetem w Europie, spowodował niezłe zamieszanie z akcjami wielkich europejskich banków, spowodował faktyczny upadek jednego z dwóch największych banków szwajcarskich – Credit Suisse i zachwiał nawet przez moment notowaniami niemieckiego giganta – Deutsche Banku.

Polski akcent mieliśmy całkiem niedawno, kiedy NBP opublikował swój wynik finansowy za 2022 r. Co się okazało? Że w wyniku przeceny obligacji skarbowych, w tym – amerykańskich, nasz bank centralny zanotował stratę w wysokości… aż 17 mld zł. Przedstawiciele NBP tłumaczyli co prawda, że strata jest właściwie na papierze, bo bank nie zamierza realizować tej straty, czyli sprzedawać obligacji rządowych USA za tę niższą cenę, ale fakt jest faktem. Rezerwy walutowe NBP drastycznie się w ub. roku zmniejszyły, po wieloletnim okresie wzrostu.

Stracił też na tym budżet państwa, bo w ubiegłych latrach pokaźny zysk NBP przekazywany był na potrzeby budżetowe (za 2021 r. było to 11 mld zł), a prezes NBP wielokrotnie tłumaczył, że NBP przekazując zysk do budżetu, chce mieć swój udział w zwiększaniu wydatków na zbrojenia i unowocześnienie polskiej armii. W tym roku z NBP do budżetu nie popłynie ani jeden złoty…

Tu Maciek Jaszczuk pisał, jak stracić 17 mld zł i jakie wnioski z tego wynikają.

Jak ustabilizować poziom długu publicznego?

W ciągu najbliższych dni najważniejsze będzie oczywiście szybkie podniesienie limitu zadłużenia, co pozwoli Stanom Zjednoczonym funkcjonować bez problemów i spłacać zobowiązania zewnętrzne. Ale – co dalej? Czy w średnim i dłuższym terminie finanse publiczne mogą zostać na tyle uporządkowane, żeby nie trzeba było co roku ogłaszać alarmu budżetowego?

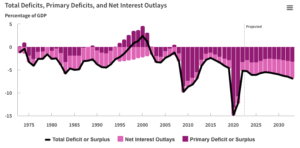

Na to się nie zanosi. Biuro Budżetowe Kongresu (Congressional Budget Office) szacuje w swoich bazowych prognozach, że deficyt budżetowy w USA będzie systematycznie rósł i w 2028 r. roczny poziom deficytu wyniesie 5,6% PKB. Z tym że CBO przyjmuje, że jest duże prawdopodobieństwo (ok. dwie trzecie), że poziom deficytu może się wahać między 3,2% a 8,0% PKB w 2028 r. Średni poziom dla tych lat to ok. 6,1% PKB rocznego deficytu. To niemal 2 razy więcej niż wynosił średni poziom deficytu przez ostatnie 50 lat.

Na wykresie poniżej widać, że Ameryka już dawno odeszła od europejskich norm deficytu w wysokości 3% PKB, które stały u podstaw Traktatu z Maastricht (dopuszczalny deficyt budżetowy do 3% PKB). Trzeba jednak zauważyć, że również w strefie euro ten poziom w praktyce nie jest od wielu lat przestrzegany, zwłaszcza przez największe gospodarki, a obowiązuje głównie kandydatów do wejścia do strefy euro, tak jak ostatnio Chorwację.

O wejściu do strefy euro Chorwacji pisałem tu, a o Chorwacji w strefie euro po kilku miesiącach od wejścia – tu.

Jak widać na wykresie poniżej, tylko w krótkim okresie poprawy koniunktory budżetowej w latach 1995-2001, tuż przed kryzysem dotcomów, Stanom Zjednoczonym udało się wygenerować nadwyżki budżetowe. Było to zresztą flagowe osiągnięcie ekonomiczne Demokratów i prezydenta Billa Clintona z jego słynnym hasłem wyborczym: Gospodarka, głupcze! Hasło miało wielu naśladowców w wielu krajach świata, ale często kończyło się na deklaracjach.

Niestety, trzy kolejne globalne kryzysy gospodarcze obecnego wieku, to były trzy kolejne tąpnięcia zadłużeniowe i dla USA, i dla innych krajów. Kryzys dotcomów (dołek w latach 2003-2004), wielki kryzys finansowy (dołek 2009) i wreszcie okres pandemii (dołek 2020). Finanse publiczne w wielu krajach zachodnich popadły w tych latach w nadzwyczajne kłopoty z długiem, a Stany Zjednoczone nie były wyjątkiem mimo ich wyjątkowej pozycji i siły gospodarczej.

Z prognoz Biura Budżetowego Kongresu wynika również, że zadłużenie publiczne będzie rosło każdego roku w stosunku do wielkości gospodarki, osiągając 118% PKB do 2033 r., co byłoby najwyższym poziomem w historii. Zadłużenie będzie nadal rosło po 2033 r. Na 2023 rok agencja prognozuje poziom długu 98% PKB, a w 2024 r. ma on przekroczyć 100% PKB.

W dyskusjach między Republikanami a Demokratami w Kongresie coraz ważniejszy staje się argument zrównoważonego budżetu, czego domagają się Republikanie, mimo że w ostatnich latach nie byli znani z pilnowania dyscypliny budżetowej, a raczej z obniżania podatków i zwiększania deficytów.

Teraz jednak Republikanie domagają się znacznych cięć wydatków i reform budżetowych w zamian za podniesienie pułapu zadłużenia. Realne? Wymagałoby to od rządu federalnego generowania wystarczających dochodów, aby pokryć wszystkie wydatki, a to udało się tylko dwa razy w ostatnich 60 latach (za prezydenta Lyndona B. Johnsona w 1969 r. i Billa Clintona) – i za każdym razem wiązało się to z podniesieniem podatków, czego Republikanie nie chcą robić.

Kiedy Bill Clinton objął urząd w 1993 r., deficyt budżetowy w poprzednim roku wynosił nieco poniżej 5% PKB, czyli podobnie jak obecnie, a Biuro Budżetowe Kongresu przewidywało dość ponure perspektywy fiskalne. Receptą na zrównoważony budżet Clintona była mieszanką wyższych dochodów i niższych wydatków. Pomogła oczywiście doskonała koniunktura gospodarcza.

Jednak poza podniesieniem wielu podatków, Clinton wykorzystał również coś w rodzaju „pokojowej dywidendy”, która nastąpiła po upadku Związku Radzieckiego. USA mogły wtedy znacznie zmniejszyć swoje wydatki na obronność z 4,3% PKB w 1993 r. do 2,9% w 2000 r. Ogółem te środki pomogły obniżyć ogólny deficyt budżetowy do 1,3% PKB do końca pierwszej kadencji Clintona, co było najlepszym wynikiem od 22 lat.

W ramach negocjacji budżetowych Kongres uchwalił ustawę o zrównoważonym budżecie z 1997 r., która utrzymała pierwotne podwyżki podatków Clintona, ale obniżyła podatki od zysków kapitałowych i zmniejszyła wydatki na opiekę medyczną. Niezależnie od tych administracyjnych decyzji, gospodarka w czasie drugiej kadencji Clintona pędziła niepowstrzymanym galopem w związku z rozpoczynającym się wielkim boomem technologicznym.

USA na drodze do spłaty zadłużenia. Fikcja?

Jeśli dziś ktoś pyta, czy dług USA można kiedykolwiek spłacić, a w pytaniu zazwyczaj mieści się teza, że nie można, to przykład drugiej kadencji Billa Clintona jest ciekawym argumentem dla tych, którzy mówią, że nie jest to takie beznadziejne, tylko wymaga determinacji i… trochę szczęścia do dobrej sytuacji gospodarczej.

Wyższe stawki podatkowe dla najbogatszych Amerykanów, silny wzrost gospodarczy i ciągłe ograniczanie wydatków rządowych przyniosły w USA w 1998 r. nadwyżkę budżetową w wysokości 69 mld dolarów. W 2000 r. nadwyżka ta osiągnęła szczytowy poziom 236 mld dolarów, po czym spadła do 128 mld dolarów w 2001 r.

Ten okres pozwolił Stanom Zjednoczonym spłacić dług publiczny w wysokości ponad 450 mld dolarów.

Procentowy udział zadłużenia w PKB spadł wtedy z niemal 48% do 31,5% PKB, co było ogromnym osiągnięciem. Gdyby taka sytuacja potrwała jeszcze z 10 lat łatwo podliczyć, że udałoby się zredukować zadłużenie o kilka bln dolarów, co przy jednoczesnym wzroście gospodarczym pozwoliłoby znacznie obniżyć udział długu w PKB. Niestety, w 2001 r. nastąpił atak na WTC, w odwecie inwazja Ameryki na Afganistan, a USA przeszły w tryb ogromnych wydatków na wojnę i na zbrojenia, co odbiło się i na poziomie corocznych deficytów, i na poziomie długu.

Bez radykalnych zmian w finansach publicznych, a prawdopodobnie również bez podniesienia podatków, nie da się obniżyć długu. Tymczasem społeczeństwo amerykańskie, wymęczone pandemią i inflacją, nie jest skłonne akceptować większych obciążeń podatkowych, a wysoka inflacja, wysokie stopy proc., wojna w Ukrainie i wojna handlowa z Chinami nie pomagają w koniunkturze gospodarczej. Efekt? Zatrważające prognozy wzrostu długu widoczne w szacunkach CBO:

Niestety, sytuacja obecnie jest inna niż w czasach Billa Clintona. I – zasadniczo znacznie gorsza pod kilkoma względami. Budżet amerykański usztywnił się w zakresie obowiązkowych wydatków na świadczenia społeczne, medyczne i dla weteranów.

Te wydatki to obecnie ok. 2/3 budżetu federalnego, w porównaniu z mniej niż połową, gdy Clinton rozpoczynał swoją pierwszą kadencję. Dodatkowo nie pomaga demografia. Amerykanów w wieku ponad 65 lat jest o ponad 30% więcej niż w połowie lat 90. XX w., co zwiększa zapotrzebowanie na świadczenia.

No i wydatki na obronę! Te pochłaniają obecnie aż 14% wydatków budżetu federalnego, przekraczając każdą inną pozycję budżetu.

Kolejne 8% to wydatki na spłatę odsetek od zadłużenia publicznego. Tutaj problemem staje się coraz wyższy poziom stóp procentowych banku centralnego w połączeniu z rosnącym zadłużeniem – z 4,5 bln dolarów w 1993 r. do 31 bln dolarów obecnie.

Obsługa długu już obecnie pochłania ok. 470 mld dolarów rocznie. Przy bardzo niskich stopach procentowych w okresie pandemii koszty spłaty były mniejsze. Obecnie rosną. Pokazuje to grafika federalnego ośrodka Fiscal Data, firmowanego przez Departament Skarbu USA.

Widać wyraźnie, że po okresie korzystnego spadku stóp proc., oprocentowanie rośnie. Wraz ze wzrostem stóp procentowych rosną koszty obsługi długu publicznego.

Gigantyczny przyrost długu w XX w. to m.in. efekt ogromnych obniżek podatków za rządów Republikanów – George’a Busha i Donalda Trumpa, kosztownych wojen w Iraku i Afganistanie oraz oczywiście nadzwyczajnych wydatków publicznych na rozwiązanie problemów w czasie kryzysów – finansowego i pandemicznego.

Trudno jednak o szybką zmianę. Nawet jeśli część negatywnych dla budżetu przyczyn wygasa z czasem, np. zwolnienia podatkowe z okresu Donalda Trumpa mają wygasnąć w 2025 r., to przeszkodą jest sztywność wydatków budżetu głównie na świadczenia społeczne. To jest ta cecha finansów publicznych, która jest największą przeszkodą w uzdrawianiu finansów wielu państw.

Po prostu stałe i niezmienne zobowiązania państwa zajmują tyle miejsca w budżecie, że nie ma z czego ścinać wydatków. A często dochodzą kolejne, jak np. w USA plan umorzenia pożyczek studenckich, które są sporym problemem dla młodych ludzi wchodzących na rynek pracy. W Polsce z kolei do grona sztywnych wydatków weszło już chyba świadczenie 800 plus, czy np. 14. emerytura, która ma być wypłacana na stałe.

Przeczytaj też: Przyrośnie nam w 2023 r. duży dług publiczny, jak go sfinansować?

Przeczytaj też: Co budżet państwa na 2023 r. oznacza dla naszych portfeli?

Niezależny Committee for a Responsible Federal Budget, czyli Komitet ds. Odpowiedzialnego Budżetu Federalnego, niedawno oszacował, że gdyby wydatki na obronę, weteranów, ubezpieczenia społeczne i medyczne wyłączyć z oszczędności, Kongres musiałby zredukować wszystkie inne wydatki o 85%, aby osiągnąć ogólną równowagę. To oczywiście nie byłoby możliwe. A wydatki wojenne na razie są raczej nie do ruszenia. W tym zakresie sytuacja jest zupełnie inna od słynnej dywidendy pokojowej czasów Clintona.

Najbogatsze kraje świata ratunku szukają m.in. w teoretycznie również nie do ruszenia systemach emerytalnych. W USA wiek emerytalny to 62 lata, w porównaniu z wiekiem 65 lat w Kanadzie i 67 lat w Wielkiej Brytanii i Niemczech. Francja z takim samym progiem wieku emerytalnego jak USA wprowadziła niemal siłą, przy pewnym nadużyciu procedur demokratycznych, przedłużenie lat pracy o 2 lata, do 64 roku życia, co ma uchronić system emerytalny od ryzyka zbyt dużych kosztów w przyszłości. Amerykę zapewne również to czeka.

Tu pisałem o planach reformy emerytalnej we Francji, a tu o tym, w jakim wieku na emeryturę przechodzą najbogatsze społeczeństwa.

Potencjalne oszczędności, podnoszenie podatków i wieku emerytalnego to na razie jednak mrzonka. Tym bardziej że na horyzoncie czekają rząd amerykański nowe obciążenia. Flagowy projekt prezydenta Joego Bidena z subsydiami dla pojazdów elektrycznych i energii odnawialnej ma popchnąć Amerykę w XXI wiek pod względem konkurencyjności energetycznej, ale na początku będzie słono kosztować.

Początkowo rząd szacował, że koszty dla budżetu wyniosą ok. 400 mld dolarów w ciągu następnej dekady. Ale ponieważ wiele dotacji ma formę nieograniczonych ulg podatkowych, bank Goldman Sachs oszacował, że rachunek może być bliższy raczej gigantycznej kwocie 1,2 bln dolarów.

————

CHCESZ TAKICH HISTORII? ZAPISZ SIĘ NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE”:

![]() Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się, co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie”. Przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się, co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie”. Przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

Większy limit długu – uda się jeszcze tym razem? A jeśli… nie?

Trudno przypuszczać, żeby ostatecznie w Kongresie nie doszło do porozumienia Republikanów z Demokratami. W tym gorącym czasie negocjacji inwestorzy na rynkach finansowych będą starali się wykorzystać sytuację, żeby zarobić dodatkowe pieniądze. Coraz większe napięcie w nadchodzącym tygodniu może mieć krótkotrwałe efekty w postaci zwiększonej zmienności na giełdach i na rynku walutowym.

Jeśli negocjacje Kongresu nie zostaną rozwiązane przed osiągnięciem pułapu długu, amerykański Skarb Państwa może powstrzymać niewypłacalność przez kilka miesięcy za pomocą serii tymczasowych działań, które można nazwać „nadzwyczajnymi środkami”. Obejmują one zawieszenie płatności na rzecz niektórych rządowych programów oszczędnościowych dla pracowników, niedoinwestowanie niektórych funduszy rządowych oraz opóźnianie aukcji papierów wartościowych.

Skarb Państwa stosował te środki, gdy poprzednie negocjacje utknęły w martwym punkcie, w tym w 2011 i 2013 r. Kongres zawsze ostatecznie podnosił limit, zanim środki zostały wyczerpane. Jeśli jednak tym razem Kongres nie podejmie skutecznych działań w obliczu podjętych już środków nadzwyczajnych, wydatki federalne musiałyby gwałtownie spaść lub podatki musiałyby znacznie wzrosnąć. Możliwa jest też kombinacja tych dwóch działań.

Pomimo poduszki środków nadzwyczajnych, długie okresy niepewności przed punktem zero przekroczenia limitu mogą wystarczyć, by zachwiać zaufaniem inwestorów. Perspektywa przekroczenia limitu zadłużenia jest może nie do końca realna, ale rynki muszą ją wyceniać. W USA bezpośrednim skutkiem byłoby wstrzymanie wypłacania świadczeń emerytalnych i socjalnych, a także – uwaga – wydatków na zbrojenia, co w obecnej sytuacji zagrażałoby bezpieczeństwu kraju.

Rada Doradców Ekonomicznych Białego Domu szacuje, że jeśli rząd nie będzie w stanie osiągnąć porozumienia w sprawie limitu zadłużenia przez dłuższy czas, to gospodarka amerykańska może skurczyć się nawet o 6,1%. To miałoby z kolei efekt domina dla reszty świata, z powodu powiązań finansowych i handlowych. USA np. kupowałyby mniej produktów z innych krajów.

Potencjalne reperkusje osiągnięcia pułapu obejmują obniżenie oceny przez agencje ratingowe, wzrost kosztów kredytów zarówno dla firm, jak i właścicieli domów oraz spadek zaufania konsumentów, który może zszokować amerykański rynek finansowy i doprowadzić gospodarkę do prawdziwej recesji tym bardziej, że już teraz, po rocznej serii podwyżek stóp proc. Fed, koniunktura słabnie.

Ekonomiści banku Goldman Sachs oszacowali, że przekroczenie pułapu zadłużenia spowodowałoby natychmiastowe zatrzymanie około jednej dziesiątej aktywności gospodarczej w USA.

Według think tanku Third Way sytuacja prowadząca do niewypłacalności może spowodować utratę trzech milionów miejsc pracy, dodać 130 tys. dolarów do kosztu przeciętnego trzydziestoletniego kredytu hipotecznego i podnieść stopy procentowe na tyle, by zwiększyć dług publiczny o 850 mld dolarów. Ponadto wyższe stopy procentowe mogą odciągnąć przyszłe pieniądze podatników od bardzo potrzebnych inwestycji federalnych w takich obszarach, jak infrastruktura, edukacja i opieka zdrowotna.

Czy przekroczenie pułapu zadłużenia USA może doprowadzić do załamania innych rynków?

Odpowiedzią jest na pewno przypomnienie o sile dolara i aktywów w dolarze, które są traktowane jako najbezpieczniejszy rodzaj inwestycji, a szczególnie bezpiecznych inwestycji na trudne czasy – w okresie zawirowań na rynkach finansowych czy wojen. Widać to było np. w czasie początkowych miesięcy inwazji Rosji na Ukrainę.

Wiarygodność kredytowa amerykańskich papierów skarbowych od dawna zwiększa popyt na dolary amerykańskie, przyczyniając się do ich wartości i statusu światowej waluty rezerwowej. Każde uderzenie w zaufanie do amerykańskiej gospodarki, czy to z powodu niewypłacalności, czy otaczającej ją niepewności, może skłonić inwestorów do sprzedaży amerykańskich obligacji skarbowych, a tym samym osłabić dolara.

Ponad połowa światowych rezerw walutowych jest utrzymywana w dolarach amerykańskich, więc nagły spadek wartości waluty może odbić się na rynku papierów skarbowych, gdy wartość tych rezerw spadnie. Na wykresie poniżej widać ogromną siłę dolara w światowych rezerwach walutowych:

Paradoksalnie, w tym względzie wyraźne osłabienie dolara mogłoby mniejszym krajom pomóc. W jaki sposób? Jeśli byłyby one zadłużone w amerykańskiej walucie (a większość państw rynków wschodzących ma takie zobowiązania), to byłby to bardzo korzystny moment na spłatę tych obligacji. O ile oczywiście ktoś chciałby je w takim momencie odsprzedawać…

Niektóre amerykańskie firmy specjalizujące się w eksporcie towarów i usług, w tym Big Techy, mogłyby skorzystać na osłabnięciu dolara, ponieważ zwiększyłby się popyt zagraniczny z powodu spadku cen. Jednak te same firmy poniosłyby również wyższe koszty finansowania zewnętrznego z powodu rosnących stóp procentowych. Z kolei amerykańska gospodarka razem z gospodarstwami domowymi musiałaby mocno ograniczyć zakupy z importu.

Niestabilność dolara może również przynieść korzyści rywalizującym z e Stanami Zjednoczonymi Chinom, które od dawna chcą umieścić swojego juana (renminbi) w gronie globalnych walut. Na razie chińska waluta stanowi wciąż mniej niż 3% światowych rezerw walutowych.

Wpływ nawet na kredyty hipoteczne w Polsce?

Czy problemy Stanów Zjednoczonych z limitem długu mogą doprowadzić do problemów dla obywateli innych krajów?

Jeśli rząd USA nie spłaci na czas części długu lub nawet nie zapłaci odsetek, inwestorzy mogą uznać, że w takim razie nie ma już przeszkód, żeby inne kraje również nie spłacały swojego długu. Nawet te najbardziej cenione na rynkach finansowych, jak Japonia, Wielka Brytania, Francja, Niemcy… To spojrzenie objęłoby oczywiście kraje mniej wiarygodne kredytowo, np. Polskę. Inwestorzy mogliby wtedy zażądać wyższej stopy procentowej za dług emitowany np. przez polski rząd.

Oprocentowanie długu – czy to długu publicznego, czy to hipotecznego – podąża za ryzykiem na rynkach. A kłopoty USA sprawiłyby, że cały światowy dług stałby się droższy z dnia na dzień. Ryzyko dla kredytów hipotecznych wzrosłoby zwłaszcza w krajach z przewagą oprocentowania zmiennego, a w Polsce wciąż przewagę stanowi taka właśnie forma oprocentowania.

Ale zaciąganie wszystkich nowych pożyczek w ogóle – dla rządów, przedsiębiorstw i obywateli – prawdopodobnie stałoby się sporo droższe, bo dług publiczny USA jest uważany za podstawę globalnego systemu finansowego. Jest zwykle postrzegany jako najbezpieczniejszy pojedynczy składnik aktywów i zasadniczo każdy inny składnik aktywów finansowych na świecie jest w dużej mierze wyceniony na podstawie długu rządu USA.

Ceny mogą wzrosnąć na całym świecie. Dlaczego? Na dolarze oparte są ceny surowców, głównie energetycznych, jak ropa i gaz, ale też żywności, jak pszenica. W przypadku niewypłacalności rządu USA wartość dolara na pewno spadnie.

Teoretycznie mogłoby to obniżyć ceny na świecie, ale z powodu takich turbulencji inwestorzy na rynkach surowcowych nie wiedzieliby, jak wyceniać towary i mogliby zażądać dodatkowej marży za ryzyko walutowe, podwyższając ceny, m.in. paliw i żywności.

Ucierpieliby też wszyscy obecni i przyszli emeryci, których oszczędności emerytalne oparte są na aktywach amerykańskich. Ponad połowa światowych rynków akcji to rynki amerykańskie, podobnie jest z inwestycjami w obligacje.

Na pewno podrożałby dług, który Polska chce zaciągać na swoje wielkie inwestycje infrastrukturalne, świadczenia społeczne i wydatki zbrojeniowe. A te rosną dynamicznie, o czym pisze Monika Madej.

———————————–

ZOBACZ OKAZJOMAT SAMCIKOWY: Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

———————————–

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się ponad 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się ponad 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher).

————

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Prosto i tanio inwestuj w porządnych funduszach inwestycyjnych TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet – kliknij ten link. W TFI UNIQA konto IKZE ma Maciek Samcik.

>>> Waluty obce kupuj po dobrych kursach na Cinkciarz.pl. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl, oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl, łatwiej już nie będzie.

Źródło zdjęcia: Unsplash