Osłabienie złotego, perturbacje gospodarcze wynikające z wojny i wysoka inflacja, która chyba nie przejęła się rządowymi tarczami. Z tym wszystkim musi zmierzyć się Rada Polityki Pieniężnej. Na szczęście ma wsparcie w ekonomistach z NBP, którzy co cztery miesiące przygotowują flagowy „Raport o inflacji”, w którym pokazują, jakich zmian cen się spodziewają. Policzyłem, jak sprawdzają się te prognozy. Wnioski?

We wtorek RPP zbierze się i będzie zgryzała twardy orzech. Tym trudniejszy, że posłowie ciągle nie mogą znaleźć chętnego na wakat w Radzie. Dwie dotychczasowe kandydatki zrezygnowały w ostatniej chwili przed głosowaniem.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Dziewięcioosobowe grono (i jedno puste krzesło) będzie rozstrzygało, jak zareagować na to, co się dzieje w polskiej gospodarce. Na osłabienie złotego i rosnącą inflację naturalną odpowiedzią powinno być podniesienie stóp procentowych – i tak się najprawdopodobniej stanie. Ekonomiści spodziewają się kontynuacji cyklu podwyżek o 0,5 pkt proc. To oznacza, że główna stopa wyniesie 3,25% – najwięcej od maja 2013 r.

Ale wojenna zawierucha i sankcje odbiją się także na polskiej gospodarce, której tempo wzrostu z pewnością zwolni. Dociskając monetarną śrubę, NBP może jeszcze dodatkowo stłumić aktywność gospodarczą i uszczuplić dochody do dyspozycji osób spłacających kredyty.

Zmiennych w tym równaniu jest wiele. Złoty może się dalej osłabiać, jeśli rynek nie uwierzy, że NBP jednak zadba o wartość polskiej waluty. Wzmocnić przekonanie o tym, że Glapiński i spółka nie dadzą dmuchać sobie w kaszę, mogłoby przywalenie podwyżki o 75 punktów bazowych, a nawet i o 100 punktów. Złoty złotym, a gospodarka? Prezes NBP mówił wszak, że stopy procentowe na poziomie 4% jeszcze nie zaszkodzą gospodarce.

Silniejsze podwyżki mają jednak jeszcze jeden koszt. Oprocentowanie długu wzrośnie nie tylko dla zwykłych zjadaczy chleba, ale także dla budżetu państwa. Rządowe obligacje, które dzielnie się trzymały (przynajmniej w porównaniu do waluty), w piątek trochę się posypały i dla 10-letnich papierów rentowność poszła w górę z 4,1% do 4,7%. Na tym rynku to dużo. A przecież czeka nas czas dużych wydatków budżetowych – choćby ze względu na plany wzmocnienia naszych sił zbrojnych.

Czytaj też: Co wynika dla naszych portfeli z projekcji inflacji ujawnionej przez NBP? (subiektywnieofinansach.pl)

Czy wierzyć w prognozy NBP?

Dbanie o wzrost gospodarczy nie jest jednak najważniejszym zadaniem NBP. Bank centralny ma pilnować stabilności cen. Jak mu to wychodziło? Na dłuższą metę – nieźle. Średnia inflacja w ostatnich latach to 2,2%, czyli bardzo blisko oficjalnego celu NBP. Ale ta średnia składa się z okresów deflacji i z okresów podwyższonej inflacji – jaką widzimy dzisiaj.

Nie dajmy sobie jednak mydlić oczu. NBP działa w horyzoncie 2-3 lat. Taki jest mniej więcej horyzont oddziaływania polityki pieniężnej (mówi się, że zmiany stóp procentowych najmocniej przekładają się na inflację po 4-6 kwartałach) i taka jest perspektywa przedstawianych prognoz. Wziąłem na warsztat prognozy z ostatnich kilkunastu lat. Oto co mi wyszło.

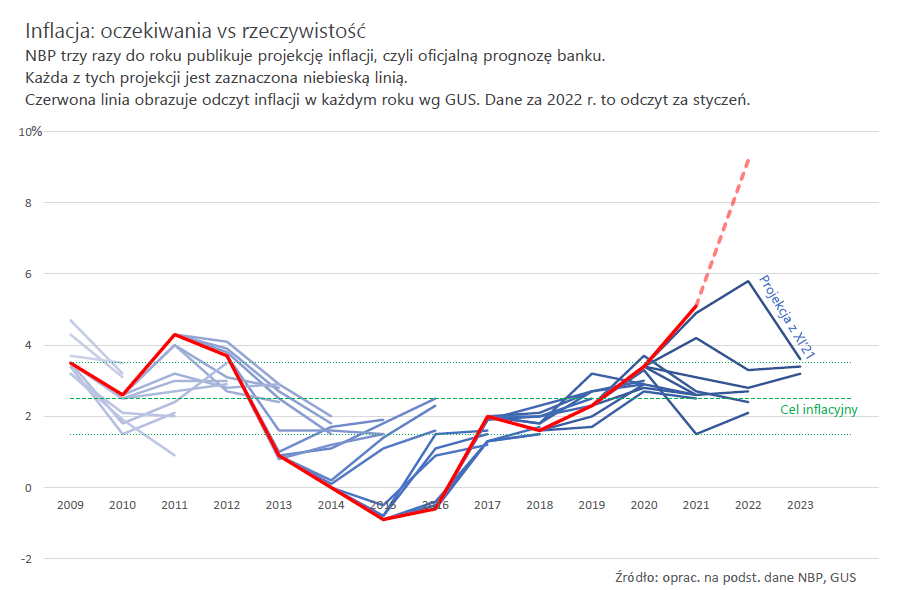

Wykres jeżowy albo meduzowy – różnie się go nazywa. Niebieskimi liniami (im ciemniejszy odcień, tym świeższa prognoza) pokazuję wszystkie projekcje od 2008 r. Na czerwono odznaczona jest zaś inflacja według GUS – średnia w każdym roku.

Co wynika z tego wykresu? Po pierwsze, odnoszę wrażenie, że prognozy NBP sprawdzają się nieźle, kiedy inflacja jest stabilna. I najlepiej jak mieści się w pobliżu celu. Tak było w latach 2017-2020. Po drugie, rzuca się w oczy tendencja do kończenia ścieżki inflacji każdej z projekcji w okolicach 2,5%. Tak jakby inflację „ciągnęło” do wyznaczonego przez NBP poziomu.

Czy chodzi o to, żeby na każdej konferencji nasi bankierzy centralni mogli uspokoić, że może teraz inflacja jest wysoka/niska, ale już za dwa lata wróci do normy – mógłby zapytać ktoś złośliwy. Ale projekcja opiera się na modelu makroekonomicznym, nie ma więc miejsca na naginanie wyników, prawda? Sprawdzam dokument źródłowy prognozy NBP:

„Projekcja powstała jako wynik procesu iteracyjnego, w trakcie którego korygowane były ścieżki niektórych zmiennych modelu, jeżeli nie były one zgodne z intuicją ekonomiczną ekspertów NBP, bazującą na ich wiedzy o procesach gospodarczych”.

Problemy z projekcją zauważali także sami zainteresowani. Na przykład Eugeniusz Gatnar, były już członek RPP, w ostatnim dniu swojej kadencji zdobył się na szczerość.

„Z projekcjami mieliśmy ten problem, że ścieżka inflacji zawsze była naszym zdaniem zaniżona. Pomiędzy projekcjami dostawaliśmy tzw. prognozy eksperckie, do użytku wewnętrznego, ale one były bardziej zbliżone do realnych procesów. Tłumaczyłem to sobie tym, że projekcja jest na bazie modelowej (…), a więc ten model nie potrafi przyszłej trajektorii CPI odpowiednio odczytać i przedstawić. Prognozy eksperckie były już bliższe prawdzie. One były krótkoterminowe, tylko na cztery kwartały, ale pomagały nam w podejmowaniu decyzji”

– powiedział Gatnar. Nie da się ukryć, że nie poprawia to zaufania do płynącego z NBP oficjalnego przekazu. Ekonomiści, z którymi rozmawiałem, wskazują na dodatkowy problem. Kiedyś nasz bank centralny był bardziej przejrzysty i publikował dokumentację swojego modelu (o nazwie NECMOD), ale ostatnia informacja o jego aktualizacji na stronie NBP pochodzi z 2012 r. Od tego czasu nie wiadomo, czy i ewentualnie co się w nim zmieniło.

Może modele makroekonomiczne mają zaszyte w swojej konstrukcji powrót do pewnych poziomów? Zapytałem o to Piotra Bielskiego, dyrektora biura analiz ekonomicznych w banku Santander, którego zespół wygrał w zeszłym roku konkurs „Parkietu” na najlepsze prognozy.

„Część modeli makroekonomicznych ma wbudowany tzw. mechanizm korekty błędem, który zakłada powrót niektórych wskaźników do poziomu równowagi w długim terminie. Ale to nie oznacza, że inflacja będzie zawsze wracała do celu”

– wyjaśniał ekonomista. I dodał, że „nie jest przekonany”, że model NBP wymusza to zjawisko – czyli inflację, która dąży do przedziału odchyleń od celu (2,5% +/- 1 pkt proc.).

Jest jeszcze jeden ciekawy aspekt. Projekcje banku centralnego są przygotowywane przy założeniu braku zmian stóp procentowych. To zaś oznacza – zwłaszcza przez ostatnie pół roku – że w momencie, gdy NBP podaje do wiadomości swoje przewidywania… są one już nieaktualne. Bo dowiadujemy się o nich po posiedzeniu RPP, która stopy podnosi.

Co więcej, przeliczenie wszystkich zmiennych zajmuje analitykom z ul. Świętokrzyskiej trochę czasu. Dlatego przyjmują oni tzw. datę odcięcia (cut-off date), który przypada zwykle na ok. 2-3 tygodnie przed publikacją. Na przykład ostatnia projekcja, której prezentacja odbyła się 8 listopada, obejmowała dane dostępne do 21 października.

Czy warto słuchać, co NBP ma do powiedzenia?

Zdecydowanie tak. Makroekonomiczny model NBP może i ma swoje wady, ale i tak uwzględnia więcej zmiennych niż przeciętny model banku komercyjnego. Nie jest tez tak, że to tylko NBP pudłuje ze swoimi przewidywaniami. EBC w marcu zeszłego roku prognozował, że inflacja w strefie euro wzrośnie do 1,5% w zeszłym roku. Wyszło 2,6%.

Projekcja zawiera wiele ciekawych danych dotyczących polskiej gospodarki, których nie uświadczymy nigdzie indziej. O rynku pracy, o migracjach, inwestycjach i nastrojach wśród przedsiębiorców. Nie należy pewnie przywiązywać się do punktowej prognozy NBP – ale to samo można powiedzieć o większości innych raportów, które krążą po rynku. Prognozowanie jest trudne, zwłaszcza jeśli dotyczy przyszłości.

zdjęcie tytułowe: Łukasz Radziejewski/NBP/Unsplash