Posiadacze kart płatniczych wydanych przez polskie banki mogą od wczoraj używać kolejnego sposobu płatności mobilnych – Samsung Pay. My go już przetestowaliśmy, ale pytanie brzmi, czy posiadacze smartfonów koreańskiego producenta będą chcieli masowo przesiąść się nań z Google Pay i płatności BLIK. Jest na to jeden sposób, ale nie wiadomo, czy Samsung zechce wyjąć tego asa z rękawa

To może być istotna wiadomość dla tych czytelników „Subiektywnie o Finansach”, którzy używają bankowości mobilnej i są posiadaczami telefonów Samsung. Do tej pory wśród popularnych systemów płatności – pozwalających „przypiąć” kartę płatniczą i płacić w sklepach telefonem – rządziły Google Pay lub Apple Pay. Coraz ciekawszą alternatywą dla nich jest zbliżeniowa wersja BLIK (są też niszowe Garmin Pay czy FitBit Pay, które pozwalają płacić kartą „przypiętą” do smartwatcha).

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

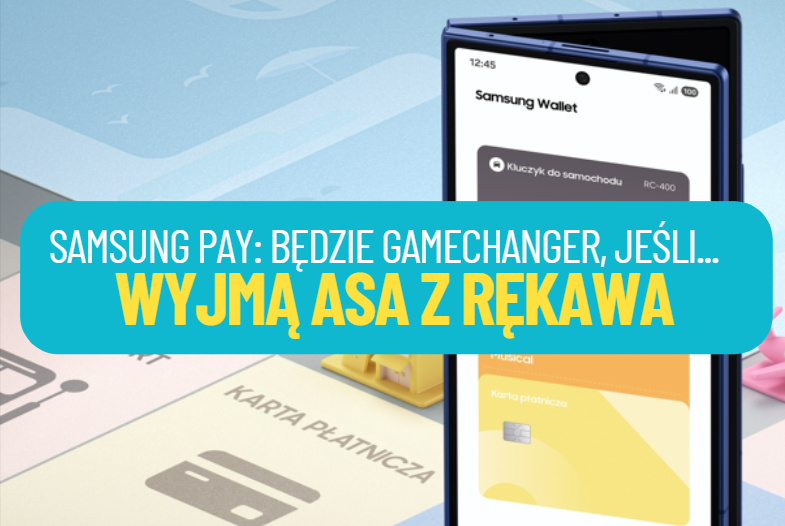

Samsung dość długo stał z boku, choć przecież jest najpopularniejszą marką smartfonów w Polsce (kontroluje ok. 40% sprzedaży tych urządzeń nad Wisłą i Odrą). Od dawna posiadacze smartfonów Samsung mogli korzystać z aplikacji Samsung Wallet, która pozwala przechowywać karty lojalnościowe, bilety czy inne „aktywa” cyfrowe (np. klucze do domu czy samochodu). Teraz do tego portfela można też dodać kartę płatniczą Visa lub Mastercard wydaną przez większość dużych polskich banków.

Jest Google Pay, jest BLIK… Czy Samsung Pay to gamechanger?

Żeby zapłacić kartą płatniczą „przypiętą” do Samsung Pay, trzeba przede wszystkim mieć w miarę nowy smartfon tej marki z modułem zbliżeniowym (NFC) oraz z systemem operacyjnym Android 11. Został on wprowadzony jesienią 2020 r., więc każdy „młodszy” niż pięcioletni smartfon powinien spełniać te wymagania. Trzeba mieć też kartę banku, który zintegrował się z nową usługą – wśród największych banków na razie dla swoich kart systemu Samsung Pay nie „włączyły” tylko Alior Bank i ING Bank.

Płatności Samsung Pay – według deklaracji Koreańczyków – będą działały na smartfonach z serii Samsung Galaxy S i Samsung Galaxy Z. Cień nadziei mogą mieć też posiadacze starszych telefonów po wybrane telefony z serii Samsung Galaxy A – pod warunkiem, że mają (poza modułem NFC) zaktualizowane oprogramowanie odpowiadające za wyświetlanie grafiki na smartfonie (One UI). Jeśli chodzi o zegarki, to Samsung Pay będzie działał na wszystkich, które obsługują Samsung Wallet.

Przetestowaliśmy to-to w „Subiektywnie o Finansach” i rzeczywiście działa. Jest płynnie i ergonomicznie. Najpierw trzeba uaktualnić aplikację Samsung Wallet do najnowszej wersji (znajdujemy ją w sklepie Google Play i klikamy „zaktualizuj”) oraz zalogować się na swoje konto Samsung i dodać kartę płatniczą (tak jak standardowo można wpisać jej dane ręcznie lub zeskanować aparatem fotograficznym). Na koniec jest jeszcze weryfikacja ze strony banku – najczęściej trzeba podać kod SMS wysłany przez bank.

„Przesiadka” na Samsung Pay jest płynna. Tę samą kartę można mieć przypiętą do kilku portfeli cyfrowych, np. do Apple Pay i Google Pay. Który portfel „zadziała” przy płatności w przypadku, gdy mamy aktywne dwa? O tym decyduje smartfon, którym płacimy. Płacąc zbliżeniowo iPhonem, zwykle „uruchamiamy” Apple Pay (o ile jest do niego „przypięta” jakakolwiek karta). Jeśli płacimy zbliżeniowo telefonem z Androidem, zadziała Google Pay (lub inny domyślny portfel ustawiony w systemie operacyjnym). Na telefonach Samsung domyślny będzie Samsung Pay.

Czy koreański „fort Knox” kogoś przekona?

Pytanie brzmi, dlaczego mamy „przesiadać się” na nowy system. Większość posiadaczy kart płatniczych, którzy poczuli zew do płacenia smartfonem, zapewne „włożyło” już swoje karty do Google Paya albo (w przypadku posiadaczy iPhone’ów) do Apple Paya. Są i tacy, którzy tak przyzwyczaili się do płacenia BLIKiem w internecie, że płacą nim też w sklepach stacjonarnych (w tym przypadku płatności są połączone z rachunkiem osobistym, a nie z kartą płatniczą). Po co zmieniać cokolwiek?

Przyznam, że nie widzę zbyt wielu powodów do tego. Być może dla najbardziej aktywnych użytkowników aplikacji Samsung Wallet „zatopionych” w ekosystemie Samsunga może istnieć taka motywacja, ale nie wiem, czy jest ich wielu. Być może argumentem dla niektórych będą też względy bezpieczeństwa. Google Pay, do którego często mamy „przypięte” nasze karty, to jednak jest bigtech, któremu nie lubimy dawać nic w prezencie, o ile nie musimy. A zwłaszcza danych.

Pod tym względem Koreańczycy mają pewną przewagę. Ich smartfony w płatnościach korzystają z platformy Samsung Knox, czyli przestrzeni w smartfonie, która zapewnia kilkupoziomowe szyfrowanie danych. Przy płatności tworzone jest odizolowane od całej reszty pamięci smartfonu „pudełko”, w którym przechowywane są potrzebne informacje bez dostępu z zewnątrz i w zaszyfrowanej postaci. Google nie ma takiego rozwiązania, opiera się głównie na tokenizacji karty, czyli szyfrowaniu jej danych.

Do tego – ale to akurat jest już standard w płatnościach mobilnych – dochodzi autentykacja klienta za pomocą biometrii (odcisk palca, skan tęczówki oka albo twarzy). System Samsung Knox sam wykrywa próbę ingerencji w zawartość „pudełka” i blokuje transakcje. W przypadku kradzieży lub zgubienia smartfonu portfel cyfrowy można zdalnie zablokować lub „zniszczyć”.

To ostatnie rozwiązanie stosuje też oczywiście Apple Pay, który pod względem bezpieczeństwa nie ustępuje Samsungowi, ale jednak Samsung Knox – jako „bezpieczny kontener” w smartfonie, w którym można przechowywać w zaszyfrowanej postaci szczególnie wrażliwe dane (np. jakieś hasła albo nagie fotki z wanny) – zawsze był dla mnie rozwiązaniem dającym koreańskiemu producentowi dodatkowy plus.

Samsung Pay: będzie hitem, jeśli do płatności dołączą…

Pytanie, czy z punktu widzenia typowego użytkownika telefonu te funkcje mają jakiekolwiek znaczenie (tym bardziej że Samsung niespecjalnie walczy o edukację klientów, jeśli chodzi o swój Knox). W przypadku płatności być może tokenizacja danych karty (powodująca, że transmitowany do banku jest szyfr, a nie „gołe” cyferki) oraz biometryczne potwierdzenie transakcji są wystarczające? Szyfrowany „kontener” może mieć większe znaczenie przy przechowywaniu prywatnych danych w smartfonie niż przy płatności.

Tym, co mogłoby skusić miliony użytkowników, by płacili mobilnie za pomocą Samsung Pay, byłyby… prezenty. Samsung – o czym być może nie wszyscy wiedzą – ma w niektórych krajach program lojalnościowy, który pozwala zbierać punkty za transakcje realizowane za pomocą Samsung Pay i zamieniać je na nagrody.

W niektórych krajach – w tym w USA – Samsung oferuje program Samsung Rewards bezpośrednio powiązany z płatnościami Samsung Pay, w którym użytkownicy otrzymują punkty za każdą transakcję. W Polsce na razie nie ma takiego programu – Samsung Rewards działa wyłącznie dla zakupów w oficjalnym sklepie internetowym.

Na start Samsung Pay w Polsce przygotowano promocję, w której można wygrać nagrody (słuchawki, składane smartfony) po wykonaniu co najmniej 10 płatności, ale to jednorazowa akcja promocyjna, a nie stały program lojalnościowy. Moim zdaniem, gdyby płatności Samsung Pay były w Polsce wzbogacone o program lojalnościowy dostępny dla każdego (a nie – jak podobny program Mastercard „Bezcenne Chwile” – tylko dla wybranych kart), to mogłyby zwrócić uwagę milionów.

Oczywiście nie po to wprowadza się programy lojalnościowe oparte na zakupach, by nic z tego nie mieć. Samsung wprowadził taki program, żeby – mimo zachowania wysokiego poziomu prywatności danych przy płatnościach – jednak coś tam wiedzieć o tym, jakie są wydatki klienta. Ale w Polsce, czyli kraju, w którym za 5 zł rabatu na zakupach jesteśmy w stanie zaprzedać dusze diabłu, byłby to skuteczny sposób popularyzowania Samsung Pay.

———————————-

JAKI CZIP WARTO MIEĆ W SMARTFONIE?

———————————-

CZYTAJ WIĘCEJ O PÓŁPRZEWODNIKACH I AI:

———————————-

CZYTAJ WIĘCEJ O PŁATNOŚCIACH:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————–

ZOBACZ EXPRESS FINANSOWY I ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

————————————-

zdjęcie tytułowe: Samsung, Canva