Czy decyzja Urzędu Ochrony Konkurencji i Konsumentów, by ukarać finansowo Deutsche Bank – a za chwilę pewnie to samo spotka inne banki – za nieprecyzyjne zapisanie w klientowskich umowach spreadów walutowych cokolwiek zmienia w stanie gry meczu frankowicze-banki? Może zmienić, ale wcale nie ze względu na samą decyzję UOKiK, ani na wysokie kary finansowe.

UOKiK już latem i jesienią 2017 r. wszczął przeciwko dziewięciu bankom sprawy dotyczące nieprecyzyjnego zapisania w umowach klientów spreadu walutowego. Chodzi oczywiście o klauzule, które pozwalały bankom w dość dowolny sposób kształtować różnice między kursem „oficjalnym”, a tym, po którym klienci muszą spłacać raty.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Przypomnę tym, którzy ostatnich dziesięć lat spędzili na Marsie, że dla wielu banków sięgający 10% spread stanowił swego czasu główny zarobek na kredytobiorcy. Dzięki tym zapisom oficjalna marża banku, czyli „narzut” na oprocentowanie rynkowe, mogła być sensacyjnie niska (np. LIBOR plus 0,8%) i klienci myśleli, że kredyt jest supertani.

Te klauzule to dziś również główna oś sporu frankowiczów z bankami. To właśnie one są uznawane w sądach za abuzywne i bywają usuwane z umów, co powoduje odwalutowanie lub unieważnienie tychże umów. Początkowo sądy zastanawiały się nad zastępowaniem nieprecyzyjnych kursów jakimiś innymi, ale europejski sąd TSUE jasno mówi, że w miejsce usuniętego, nieuczciwego zapisu nie można nic innego wstawić, chyba że wynika to z ustawy.

UOKiK potwierdza nieprecyzyjne spready. Ale czy to coś zmienia?

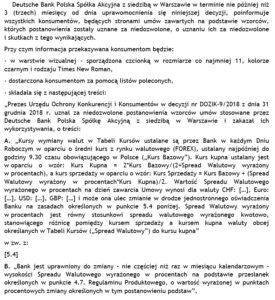

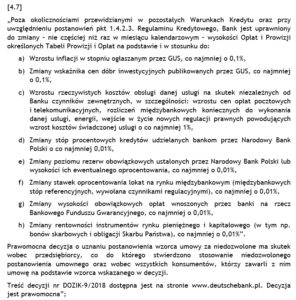

No i właśnie UOKiK ogłosił, że nakłada na Deutsche Bank aż 7 mln zł kary za stosowanie w umowach z klientami nieprawidłowego zapisu o spreadzie walutowym. Wydaje mi się, że to pierwsza tego typu decyzja. W przypadku Deutsche Banku nie tyle chodziło o dowolne ustalanie spreadu, co o nieprecyzyjny zapis co do tego skąd ten spread się bierze. Bank wpisał bowiem, że bierze się „z foreksu” i że jest ustalany „do godz. 9.30”.

UOKiK słusznie zapytał: gdzie ten forex ma oficjalną tabelę kursów i dlaczego w umowie nie jest podana konkretna godzina odczytu kursu. Można powiedzieć, że Deutsche Bank ma pecha, bo jego klauzula spreadowa i tak należała do najmniej nieprecyzyjnych. W innych bankach to dopiero działy się numery w tym punkcie umów z klientami…

Czy decyzja UOKiK – ta i kolejne, które zaraz przyjdą – coś zmienia w stanie gry meczu frankowicze-banki? Od strony finansowej kara może odrobinkę zaboli, ale jest do zniesienia. Niejeden bank przegrał już procesy (lub zawarł z klientami ugody) na podobną lub większą wartość. Można by nawet powiedzieć, że UOKiK działa przeciwko interesowi klientów, bo jego kary trafiają do Skarbu Państwa, a nie do kieszeni klientów.

Od strony stwierdzenia faktu nieuczciwości klauzuli spreadowej też nie jest to żaden news. Już każde sędziowskie dziecko wie, że klauzule spreadowe są nieprecyzyjne. Są na to dziesiątki wyroków i solidne uzasadnienia (sędziowie spierają się co najwyżej co do konsekwencji tego stanu). Decyzję UOKiK można co najwyżej potraktować jako siedemnaste potwierdzenie, że jest jak jest.

Czytaj też: Raiffeisen zapłaci 3,5 mln zł kary za zawyżanie oprocentowania frankowiczom

Czytaj też: Bank Millennium zapłaci miliony za wprowadzanie klientów w błąd w sprawie klauzul abuzywnych

Czytaj też: Sąd Najwyższy wreszcie pomógł frankowiczom? Koniec probankowej interpretacji art. 385 Kc!

Obowiązkowy list z banku. Groźny dla banku

Jeśli w „antyspreadowych” działaniach UOKiK jest jakiś element zaskoczenia, to widziałbym go w zobowiązaniach nakładanych na banki, że muszą wysłać do wszystkich frankowych klientów specjalne listy i poinformować ich o tym, że klauzula spreadowa została uznana za nieuczciwą, niezgodną z prawem i złą. I że bank musiał wyskoczyć z dużej kasy na rzecz państwa za to, że państwo tego wszystkiego swego czasu nie dopilnowało.

Przeczytanie takiego listu może przypomnieć lub wręcz uświadomić wielu klientom, że ich umowy nie są wcale „w porządku” (im wyższy będzie kurs franka lub euro w chwili czytania takiego listu, tym ciśnienie będzie bardziej ludziom skakało). Może im też dać do myślenia. „Skoro państwo dostało od banku pieniądze za to, że ja mam w umowie takie rzeczy, to dlaczego ja, do ciężkiej cholery, nie dostałem jeszcze za to żadnych pieniędzy?”.

Czytaj też: Frankowicze odpalili swoją najgroźniejszą broń. Bardziej skuteczna, niż demonstracje. Zalali sądy pozwami

Czytaj więcej: Przedawnienie, czyli największy wróg frankowicza. Jak się przed nim zabezpieczyć? Oto dwa sprawdzone sposoby

Koincydencja tych dwóch zajawek może być dla „paru” osób katalizatorem do dalszych działań. Ten poszuka prawnika, tamten zacznie przeglądać wyroki, jeszcze inny się zapisze do jakiegoś stowarzyszenia… I to może być największy – oraz najgroźniwjszy dla banków – efekt działań UOKiK, które generalnie dziś są już siódmą wodą po kisielu i elementem ściągania pieniędzy do budżetu państwa, by móc pokazać premierowi (oraz ministrowi od finansów) potrzebę istnienia tego urzędu. Linia biznesowa pt. „ściąganie kar” działa właściwie.

Cała nadzieja dla banków jest w tym, że… te listy, które mają banki wysyłać klientom, są napisane urzędnicza chińszczyzną. Jest szansa, że mało kto je przeczyta (bo długie i upstrzone paragrafami), zaś prawie nikt nie zrozumie. UOKiK w tych listach chce pokazać swoją urzędniczą moc, ale tak naprawdę wyświadcza przysługę bankom.

Bardzo jestem ciekaw kiedy urzędnicy UOKiK zrozumieją, że skoro istnieją dla ludzi, to powinni komunikować się z tymi ludźmi w taki sposób, żeby Naród cokolwiek z owej komunikacji miał szansę zrozumieć, nie posiadając doktoratu.

Rozumiem, że decyzje muszą mieć charakter formalny (zresztą ich omówienia zrozumiałym językiem są publikowane na stronie UOKiK), jednak nad treścią listów, które ukarane instytucje mają wysyłać ludziom, należałoby jeszcze popracować. Zwłaszcza, że często właśnie te listy mogłyby być dla banku najgorszą karą.

A na koniec jeszcze drobne zastrzeżenie. Decyzja UOKiK jest nieprawomocna, może być jeszcze skontrolowana przez sąd na wniosek banku. I nie wyobrażam sobie, by Deutsche Bank z tej możliwości nie skorzystał.