Sto dni okazało się niewystarczające na zrealizowanie wyborczych obietnic nowego rządu. Ale kolejne sto zapowiada się na naprawdę ostrą jazdę. Ogłoszony właśnie program Kredyt Mieszkaniowy #naStart to tylko jedna z kilku zmian, jakie dla rynku mieszkaniowego zaplanowało Ministerstwo Rozwoju i Technologii. Resort chce budownictwu społecznemu zapalić świeczkę, a uciemiężonym deweloperom – ogarek. A choć rząd się nie chwali, to branża nieruchomościowa zdradza kolejne projekty. Jak się w tym wszystkim połapać? Co czeka TBS-y i kiedy będą REIT-y?

W ostatnich dniach rozpruł się worek z pomysłami na zmiany regulacji dotyczących rynku mieszkaniowego. W poniedziałek opisywaliśmy w Subiektywnie o Finansach szczegóły nowego programu „Kredyt Mieszkaniowy #naStart”, który ma zastąpić Bezpieczny Kredyt 2%.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Czy kredyt mieszkaniowy #naStart podbije ceny mieszkań?

Jak wpłynie to na ceny mieszkań? Jest oczywiste, że zwiększenie dostępności kredytów podniesie także popyt na nieruchomości. A to niechybnie zwiększy presję cenową. Jest jednak szansa na to, że konstrukcja tego programu pozwoli ten popyt ukierunkować w sposób bardziej zrównoważony.

Zwracał na to uwagę w naszym podcaście Marek Wielgo, ekspert rynekpierwotny.pl i GetHome. Program #naStart jest łatwiej dostępny dla większych rodzin – zarówno pod względem kwoty, którą może objąć dotacja, jak i kryteriów dochodowych. Singiel może w pełni korzystać z dopłat, jeśli zarabia nie więcej niż 7000 zł (czyli mniej niż średnia krajowa) i tylko do kwoty 200 000 zł, i tylko na mieszkanie do 50 m2. Rodzina z dwójką dzieci skorzysta z programu przy łącznych dochodach 19 500 zł, dopłaty obejmą 500 000 zł kredytu, a lokal może mieć i 100 m2.

To oczywiście teoria. Przy obecnych cenach mieszkań pół miliona złotych nie wystarczy na 100-metrowe mieszkanie, więc drugie tyle kupujący muszą dołożyć od siebie, ewentualnie wziąć odpowiednio wysoki kredyt.

Gdyby rynek mieszkaniowy był bardziej elastyczny, można byłoby spodziewać się, że wzrośnie popyt na te większe mieszkania. Wcześniej funkcjonujący program dopłat do kredytów ze względu na limity kwotowe sprawił, że największą popularnością cieszyły się kawalerki i inne małe mieszkania.

Nie działo się to ze względu na upodobania Polaków do mieszkania w ciasnocie – jak mogłyby sugerować nagłówki artykułów: „Polacy lubią kupować kawalerki, nawet gdy są drogie”. To akurat „analiza” Expandera, czyli firmy zajmującej się doradztwem kredytowym.

Program #naStart pozwala wziąć kredyt na kwotę przekraczającą limit dotacji – nadwyżka jest po prostu spłacana na normalnych, komercyjnych warunkach. Ten mechanizm może sprawić, że kupujący nie będą skazani na małe lokale.

W praktyce może być jednak mniej różowo. Deweloperzy nie wyczarują w ciągu kilku miesięcy nowych dużych mieszkań. Para produkcyjna szła w kawalerki, więc gdyby rzeczywiście miała zmienić się struktura wielkości sprzedawanych lokali, to zobaczymy ją dopiero za dwa-trzy lata.

Ale – gdybym był deweloperem – to zastanawiałbym się, po co zmieniać cokolwiek. Jeśli dużych mieszkań będzie nadal niewiele, a popyt na nie wzrośnie, to tym lepiej, bo ceny także pójdą do góry. Produkcję kawalerek bym utrzymał. Jeśli nic innego nie będzie na rynku, to ludzie i tak kupią. A ponieważ nie ma limitu w programie dopłat do kredytów, to i 45-metrowe mieszkanko można sprzedać za więcej niż 500 000 zł, prawda?

Przeczytaj też: Zbyt ciasne mieszkania to wielki problem w Polsce. A może być jeszcze gorzej. Co możemy zrobić, żeby móc mieszkać bardziej komfortowo?

Mieszkania będą drożeć, ale przynajmniej będziemy widzieć o ile

Kolejnym ogłoszonym pomysłem jest DOM, czyli portal Danych o Obrocie Mieszkań. Taki system powinien funkcjonować już od dawna, ale – przypuszczam – długo w ministerstwach rozmyślano nad chwytliwą nazwą. W końcu się udało.

O stworzenie takiej bazy danych prosiło się już dawno. Tym bardziej że wszystkie dane już są.

„Obecnie osoby zainteresowane zakupem nieruchomości mieszkaniowych w Polsce nie mają dostępu do wiarygodnych i aktualnych danych na temat cen transakcyjnych zakupu mieszkań. Publikowane m.in. przez komercyjne portale ogłoszeniowe ceny są najczęściej cenami ofertowymi, które mogą znacząco odbiegać od wartości rynkowych i mogą być podatne na manipulacje”

– zauważono w uzasadnieniu projektu.

Z kolei dane transakcyjne z oficjalnych źródeł są mocno opóźnione i – jak np. w przypadku raportów NBP – dotyczą tylko największych miast. W tej chwili podmioty, które dysponują takimi danymi albo ich nie udostępniają, albo robią to za opłatą.

Bazę DOM ma prowadzić Ubezpieczeniowy Fundusz Gwarancyjny, który już teraz prowadzi ewidencję Deweloperskiego Funduszu Gwarancyjnego. Informacjami mają zasilać portal deweloperzy i inne podmioty profesjonalne na rynku nieruchomości. Swoją cegiełkę dołoży Krajowa Administracja Skarbowa, która dotychczas gromadziła informacje o transakcjach „dla celów podatkowych oraz w celu zapobiegania praniu pieniędzy i finansowaniu terroryzmu”.

Idea jest zatem taka, by osoba, która chce kupić mieszkanie, mogła sprawdzić, po ile w tej lokalizacji dokonywano rzeczywiście transakcji. Wyzwaniem będzie odpowiednia anonimizacja danych – żeby na ich podstawie nie dało się wydedukować transakcji konkretnych osób.

Mam szczerą nadzieję, że ten projekt zostanie zrealizowany. Dobre dane to podstawa zarówno do zarządzania państwem, ewaluowania polityki, ale także do inwestowania i do podejmowania decyzji życiowych. Mniej doświadczona osoba będzie mogła łatwo sprawdzić, czy oczekujący 1 000 000 zł za 50-metrowe mieszkanie w starym bloku sprzedający rzeczywiście ma podstawy do takiej wyceny czy zwyczajnie chce złapać frajera.

Alternatywa dla mieszkań komercyjnych – miliardy na budownictwo społeczne

Resort rozwoju przedstawił także pakiet regulacji, które mają rozruszać skostniałe nieco w ostatnich latach (dekadach?) budownictwo społeczne – szeroko pojęte. Nowe programy i procedury mają ułatwić funkcjonowanie Towarzystw Budownictwa Społecznego (TBS), napędzić Społeczne Budownictwo Czynszowe (SBC) i umożliwić wspieranie stawiania akademików z programu Budownictwa Społecznego i Komunalnego (BSK).

Przyznam szczerze, że nie jestem ekspertem od programów budownictwa mieszkaniowego. Wiem jednak, że dopóki nie ma alternatywy dla deweloperów, dopóty to oni prowadzą politykę mieszkaniową w kraju. A nie jego rząd i samorządy.

No właśnie – wszelkie programy wsparcia budownictwa społecznego mają na celu ułatwić realizowanie lokalnej polityki mieszkaniowej. A to oznacza, że potrzebna jest inicjatywa samorządów czy innych społeczności.

Niestety z tym mamy problem od wielu lat. Z budownictwem na wynajem władza nie poradziła sobie nawet na szczeblu centralnym (działalność PFR Nieruchomości trudno nazwać oszałamiającym sukcesem).

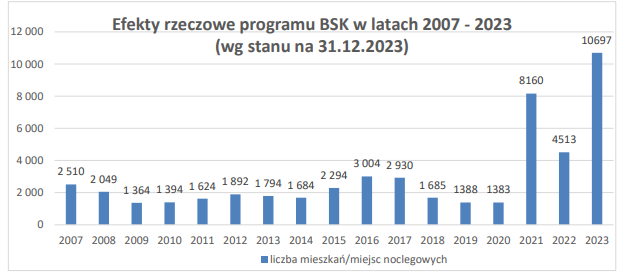

Program BSK jest w różnych formach realizowany od 17 lat. Dane zaprezentowane w uzasadnieniu projektu ustawy pokazują, że w ostatnich 3 latach zaczął on przynosić efekty kilkukrotnie większe niż przez poprzednie kilkanaście lat. Zbiegło się to, nieprzypadkowo zapewne, ze zwiększeniem finansowania tego programu.

Na wsparcie wszystkich form budownictwa społecznego rząd chce przeznaczyć 48 miliardów złotych przez najbliższe 10 lat. To ponad dwa razy więcej niż na dopłaty do kredytów w ramach programu #naStart.

Wszystko jednak w rękach społeczności lokalnych.

Gdy PR wchodzi za mocno: „Koniec z centralnym planowaniem”

Gdzieś między tymi wszystkimi miliardami rozdawanymi na zaspokojenie potrzeb mieszkaniowych dla osób najbardziej tego potrzebujących znalazł się niepozorny przepis, który uchyla dwa punkty z innej ustawy.

Te dwa punkty, uchwalone w 2023 r., ustalają minimalną liczbę miejsc parkingowych, która musi znaleźć się w inwestycji mieszkaniowej (1,5 miejsca na 1 mieszkanie, a w obszarze zabudowy śródmiejskiej – w stosunku 1 do 1). Teraz mają zniknąć.

„O zmianę tych przepisów wnioskują zarówno inwestorzy, jak i samorządy. Ich aktualne brzmienie ogranicza bowiem możliwość modyfikacji tego wskaźnika przez gminę i uniemożliwia dostosowanie go do lokalnych uwarunkowań w danej miejscowości, uwzględniających np. lokalizację terenu inwestycji, stopień rozwoju transportu publicznego czy sieci dróg rowerowych, tak jak jest to ustalane w miejscowych planach zagospodarowania przestrzennego. Stanowi to również istotną barierę dla rozwoju budownictwa komunalnego i społecznego”

– brzmi uzasadnienie. A więc biedne samorządy nie mogą dostosowywać liczby miejsc parkingowych w nowo budowanych blokach i osiedlach do lokalnych potrzeb. A ten okropny przepis, relikt czasów komunizmu i centralnego planowania, jest barierą dla rozwoju budownictwa komunalnego i społecznego.

Ech, ileż to mieszkań na wynajem dla ubogich rodzin mogłoby powstać, gdyby deweloper, budując osiedle w centrum miasta, nie musiał zadbać, by na jedno mieszkanie przypadało przynajmniej jedno miejsce parkingowe.

Och, jakby te nasze dzielne samorządy wymagały od deweloperów, by zapewniali odpowiednią infrastrukturę mieszkańcom i nie przerzucali kosztów z tym związanych na resztę społeczeństwa.

Łezka się w oku kręci, jak przypomnę sobie czasy przed 2023 r., gdy samorządy, wespół z deweloperami, mogły dostosowywać wymagania do potrzeb lokalnej specyfiki. Nie było wtedy parkowania na chodnikach i trawnikach, bo wydając pozwolenia na postawienie bloku-plomby w ciasnych miejskich uliczkach, urzędnicy wymuszali na inwestorach zadbanie o zwiększenie przestrzeni dla nowych samochodów.

Może w kolejnym kroku doczekamy się zniesienia innych ciężarów, które sprawiają, że deweloperzy właściwie muszą już dokładać do interesu? Minimalna wielkość lokalu mieszkalnego 25 m2 to niepotrzebne przeregulowanie. A wymagana odległość między balkonami czy między budynkami – to już czysty komunizm.

Mam jeszcze lepszą propozycję! Może przepisy przeciwpożarowe też oddać w gestię samorządów, które przecież tak świetnie radziły sobie w ostatnich latach z zarządzaniem urbanistyką. O ileż taniej mogliby budować osiedla deweloperzy, gdyby mogli wykorzystywać materiały bez atestów!

Grzech pierworodny polskich REIT-ów? Tajemniczy projekt SINN

Prawdopodobnie w najbliższym czasie czeka nas jeszcze jedna zmiana. Informacja o nim pojawiła się jednak nie ze strony ministerstwa, które za projekt odpowiada, ale… od przedstawicieli rynku nieruchomości.

Małgorzata Kosińska, szefowa Stowarzyszenia REIT Polska opisała na Linkedinie spotkanie, na którym wiceminister rozwoju Jacek Tomczak w siedzibie resortu przedstawiał założenia ustawy o REIT-ach, czyli spółkach inwestujących w mieszkania na wynajem.

Co ciekawe, choć inne organizacje branżowe również dzieliły się swoimi opiniami o przedstawionych propozycjach, samo MRiT na ten temat milczy. Informacji o spotkaniu ani tychże założeń nie mogłem znaleźć na stronie resortu czy na profilach w mediach społecznościowych. No cóż…

Co wiemy o propozycjach rządu w tej sprawie? Najważniejsza sprawa – wybrano nazwę. Po polsku REIT ma się nazywać SINN, czyli Spółka Inwestująca w Najem Nieruchomości. Na pewno jest to bardziej chwytliwy skrót niż SRWN (Spółka Rynku Wynajmu Nieruchomości) z 2016 r., ale niższych lotów niż wspomniany wcześniej DOM.

Tego typu spółki miałyby korzystać ze zwolnień podatkowych w zakresie wypłacanej dywidendy, być notowane na GPW i posiadać kapitał zakładowy co najmniej 100 000 000 zł (co ciekawe minimalny kapitał założycielski banku w Polsce to „tylko” 5 000 000 euro).

Od dawna twierdzę, że REIT-y to największa luka na naszym rynku finansowym. Polacy lubią inwestować w nieruchomości, ale ze względu na brak odpowiednich instrumentów muszą to robić w bardzo nieefektywny sposób – to znaczy, nabywając je bezpośrednio. To rujnuje jakiekolwiek możliwości zarządzania portfelem inwestycyjnym (w razie czego nie da się sprzedać np. 10% nieruchomościowej części inwestycji).

Przeczytaj też: Inwestowanie w nieruchomości w Polsce: robi się coraz dziwniej. Flip 50/50 trafił do mainstreamu. Będzie miło, a potem będą afery

Możliwość kupowania akcji spółki, która zajmuje się wyłącznie zarządzaniem nieruchomościami pod wynajem, byłaby zbawienna dla rozsądnych inwestorów, którzy chcą mieć ekspozycję na ten segment rynku, ale chcą ulokować na nim kilka czy kilkanaście procent oszczędności.

Korzystne może to być także dla osób, które chciałyby mieszkać w lokalu, który można bezpiecznie, długoterminowo i stabilnie wynająć. Dawałoby to realną alternatywę wobec indywidualnego wynajmu, który często ma taki nasz polski sznyt. Gdzie właściciel kawalerki w bloku zbyt dosłownie tłumaczy sobie „landlord” i rzeczywiście uznaje się za pana i władcę.

Na pewno znacie ten typ – jak nie osobiście, ale ze słyszenia owszem. Osób, które uważają, że prawa lokatorów naruszają ich święte prawo własności mieszkania, albo takich, które uważają, że „podatek dochodowy powinien być nieco niższy dla przedsiębiorców niż dla pracowników o analogicznym dochodzie, bo przedsiębiorca podejmuje ryzyko działalności gospodarczej”.

Najem instytucjonalny te ambicjonalne czynniki usuwa z równania. Umowy z najemcami mają jeden wzór, który od czasu do czasu sprawdzić może UOKiK, zasady zmian wysokości czynszów też są uregulowane – a obu stronom zależy na możliwie stabilnej współpracy. Oczywiście tak to powinno wyglądać.

Trzeba to jednak zrobić z głową. Ryzykiem jest, że gwałtowny napływ nowych pieniędzy na rynek mieszkaniowy tylko podbije ceny i zmniejszy dostępność dla przeciętnego obywatela. Moim zdaniem wprowadzanie REIT-ów (czy tam SINN-ów) powinno być obwarowane dwoma warunkami.

Po pierwsze, polskie REIT-y powinny móc inwestować tylko w nowe zasoby budowlane. Chodzi o to, żeby nie stanowiły konkurencji dla osób, które chcą teraz kupić mieszkanie. W ten sposób można „zatrudnić” pieniądze inwestorów do zwiększania podaży lokali.

Po drugie, zwłaszcza na początku, w rozwoju REIT-ów/SINN-ów powinno partycypować finansowo państwo – na przykład przez PFR. Tak się dzieje na rynku venture capital – sporą część inwestycji w startupy współfinansuje w Polsce właśnie Polski Fundusz Rozwoju. Dzięki możliwości nadawania priorytetów inwestycyjnych rząd jest w stanie delikatnie sterować rynkiem, by lokował pieniądze w te sektory, które realizują założenia polityki gospodarczej. Ale jednocześnie nie ingeruje w pojedyncze procesy inwestycyjne.

Źródło zdjęcia: Maciej Bednarek