10-metrowa „kawalerka” za 300 000 zł? Takie niepowtarzalne oferty można znaleźć w polskich portalach ogłoszeniowych. Z kolei apartamenty na Złotej 44 były w zeszłym roku wystawiane na sprzedaż po 45 000 zł za metr. Dużo? Na najdroższym rynku nieruchomości na świecie, czyli w Monaco, średnie ceny przebiły właśnie 55 000 euro za metr mieszkania (230 000 zł). I nikt nie mówi tam o bańce spekulacyjnej, wszyscy grzecznie płacą, o ile w ogóle dostąpią zaszczytu, żeby móc „coś” kupić

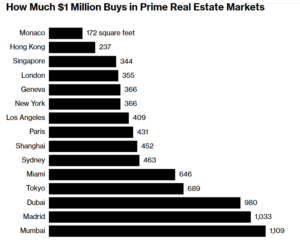

Najdroższy rynek nieruchomości na świecie znajduje się w Monaco. Niedawno Bloomberg policzył, że, mając w kieszeni milion dolarów (czyli ok. 4 000 000 zł), można tam kupić najwyżej 16 m2 mieszkania. Za te same pieniądze można kupić 22 m2 mieszkania w Hong-Kongu albo 32 m2 w Singapurze. W Nowym Jorku milion dolarów wystarczy już na małą kawalerkę (34 m2), a w Paryżu – na 40 m2, czyli prawie dwa pokoje.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W Polsce za milion dolarów można kupić luksusowy dom na przedmieściach (250 m2 z dużym ogrodem) albo 90 m2 na Złotej albo w dowolnie wybranym luksusowym miejscu w Polsce (bo Złota już nie jest luksusowa, odkąd wprowadził się tam niejaki Rafał Zaorski).

Nieruchomości w Monaco droższe niż w Paryżu, Londynie i Dubaju

Co sprawia, że nieruchomość w Monaco jest większym przedmiotem pożądania niż mieszkanie w Londynie, apartament w Paryżu lub w Nowym Jorku, nie mówiąc już o posiadłości w Dubaju czy Tokio? Przede wszystkim niska dostępność nieruchomości. Monaco to państwo-miasto mieszczące się na Lazurowym Wybrzeżu, między Francją a Włochami, zajmujące przestrzeń ledwie 2 km2.

W zeszłym roku w Monaco zawarto zaledwie 520 transakcji nieruchomościowych. I to nie jest nic nadzwyczajnego – średnia z ostatnich pięciu lat to 450 transakcji rocznie. Niewiele w liczbach bezwzględnych, ale w Monaco mieszka raptem 36 000 ludzi, więc ta liczba i tak oznacza, że więcej niż co setny mieszkaniec sprzedał w zeszłym roku nieruchomość na terenie Księstwa.

Łączna wartość nieruchomości przechodzących w skali roku z rąk do rąk to 3,5 mld euro, z czego 2,3 mld euro dotyczyło rynku wtórnego, czyli odsprzedaży nieruchomości przez dotychczasowych właścicieli. Zaledwie 90 apartamentów sprzedali deweloperzy. Jedna trzecia handlowanych mieszkań miała cenę powyżej 5 mln euro.

Ograniczona przestrzeń – a co za tym idzie – również ograniczona liczba nieruchomości na sprzedaż jest dobrym wytłumaczeniem wysokich cen nieruchomości. Wszystko, co rzadkie, limitowane, czego nie da się „dodrukować”, jest coraz cenniejsze. Złoto po raz pierwszy w historii przekroczyło 2150 dolarów za uncję. Bitcoin, którego też nie da się dodrukować i jest modnym wśród młodzieży „magazynem wartości’, przekroczył 70 000 dolarów za sztukę. To i nieruchomości w Monaco drożeją.

Mała przestrzeń nie jest jedynym wytłumaczeniem. W Europie tylko Watykan jest mniejszy niż Monaco (i to czterokrotnie, ale rynek nieruchomości jest tam niepłynny). Znalazłoby się kilka państw, w których również podaż nieruchomości jest ograniczona przestrzenią. San Marino (60 km2) jest jednak już sporo większe i ma całkiem „normalne” ceny nieruchomości, a Lichtenstein (160 km2) – zajmuje już prawie 10 razy więcej przestrzeni niż Monaco.

Wyjaśnienie drugiej części zagadki ekskluzywności Monaco tkwi w atrakcyjności podatkowej tego miejsca. Jest tam świetny klimat i jest to modne miejsce do mieszkania, ale 10 km za granicą Monaco Lazurowe Wybrzeże jest równie piękne, a ceny nieruchomości są tam jednak już pięć razy niższe, choć wciąż astronomiczne z naszego punktu widzenia (średnio 10 000 euro za metr).

Nieruchomość biletem wstępu do niskich podatków

Korzystny system podatkowy, stabilność gospodarcza, bezpieczeństwo (ekstremalnie niska przestępczość) i doskonała lokalizacja z punktu widzenia kogoś, kto porusza się po całej Europie – te cechy wymieniają zwykle eksperci od nieruchomości zachwalający Monaco. Na pierwszym miejscu zdecydowanie są podatki.

Otóż w Monaco nie ma w ogóle podatku dochodowego od osób fizycznych. Rezydenci podatkowi Monako nie płacą więc ani jednego euro od swoich zarobków osiągniętych na terenie Księstwa. Z kolei zarejestrowane w Monaco firmy płacą 25% podatku od zysków i to tylko wtedy, gdy co najmniej 25% przychodów mają z działalności poza Księstwem (co dotyczy większości firm).

Poza tym płaci się podatek od nieruchomości, który jest pobierany tylko od osób fizycznych. Podatek jest obliczany na podstawie wartości katastralnej nieruchomości, która jest ustalana przez władze Monaco. Stawka podatku od nieruchomości wynosi od 0,2% do 0,7% wartości katastralnej nieruchomości. Mając więc 80-metrowy apartament wart 5 mln euro, płaci się rocznie 25 000 euro podatku katastralnego.

Jest też podatek od spadków i darowizn przekazywanych osobom fizycznym niebędącym rezydentami Monako. Stawka podatku wynosi do 40%, w zależności od wartości spadku lub darowizny i stopnia pokrewieństwa między spadkodawcą a spadkobiercą. Monaco jest więc co prawda rajem podatkowym, ale utrzymuje się nie tylko z turystyki i monopoli (to jedno z europejskich centrów hazardu), ale też z podatku od spadków, nieruchomości oraz z VAT (stawka wynosi 20%, ale domyślacie się, że sprzedaż dóbr luksusowych kwitnie, więc wpływy nie są mikre).

Popyt na nieruchomości jest dodatkowo stymulowany tym, że aby korzystać z dobrodziejstw systemu podatkowego Monaco, trzeba być tam rezydentem podatkowym. A jednym z łatwiejszych sposobów uzyskania rezydencji jest… zakup nieruchomości o wartości co najmniej miliona euro (czyli wystarczy byle „nora”). Z innych opcji: można zatrudnić się w firmie mającej siedzibę w Monaco (o ile Księstwo wyda pozwolenie na pracę dla obcokrajowca), poślubić obywatela Monaco lub wpłacić do banku w Monaco minimum pół miliona euro.

Ponieważ trzymanie dużych pieniędzy w banku nie jest tak opłacalne jak trzymanie nieruchomości, większość rezydentów Monaco zostaje nimi poprzez zakup nieruchomości. I tak to się kręci. Mało nieruchomości w atrakcyjnym miejscu to jedno, ale korzystny system podatkowy, do którego „wjazd” można mieć głównie przez zakup nieruchomości – to drugie.

Koniunkturę zapewnia nie tylko moda i efekt „rzadkości’, ale też zapotrzebowanie na mieszkania zgłaszane przez milionerów, którzy chcą przenieść swoją rezydencję podatkową do Monaco, aby uniknąć płacenia podatków oraz inwestować i nie płacić podatku od dochodów kapitałowych. Zapewne z tego powodu do Monaco przeniósł się np. nasz najlepszy tenisista Hubert Hurkacz.

———————–

ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zasada czterech ćwiartek. Inwestowanie w ETF-y. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zasada czterech ćwiartek. Inwestowanie w ETF-y. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

A może… wynająć mieszkanie w Monaco?

W ramach malutkiego księstwa różnice cenowe pomiędzy dzielnicami są kosmiczne. Ci, którzy chcą mieszkać w mitycznym Monte Carlo, muszą zaakceptować najwyższą średnią cenę za metr – już prawie 60 000 euro. Najtańszą dzielnicą jest Jardin Exotique, gdzie średnia cena wynosi 35 000 euro za metr.

A jak kogoś nie stać na własność, a chciałby się pokazać, to może wynająć mieszkanie. Czynsz to średnio 90 euro za metr. Czyli 70-metrowe mieszkanko można wynająć już za jedyne 6300 euro miesięcznie. To raptem 25 000 zł plus opłaty eksploatacyjne i wywóz śmieci (bez żartów). To najniższa cena wejścia na najdroższy rynek nieruchomości na świecie, choćby tylko jako gość.

Dla większości z nas inne opcje i tak odpadają, bo jeśli 45-metrowe mieszkanko kosztuje mniej więcej 10 mln zł, to nawet zarabiając przez całe życie (40 lat) trzy polskie średnie krajowe na rękę i odkładając 20% pensji na wymarzone mieszkanie w Monaco, przed emeryturą będziesz mieć tylko jedną czwartą potrzebnej kwoty. Ten problem częściowo da się obejść, inwestując pieniądze z efektem śniegowej kuli. Na przykład z firmami, które polecam i z których sam korzystam.

————

MACIEJ SAMCIK POLECA DO INWESTOWANIA:

>>> Prosto i tanio inwestuję oszczędności na emeryturę w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link.

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Portfel globalnych inwestycji buduję razem z XTB, by mieć wszystko w jednym miejscu. Podobnie jak wielu innych inwestorów – używam i polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (aż do wartości 100 000 euro obrotu miesięcznie), a masz możliwość budowania portfela z różnych aktywów. Gdybyś chciał korzystać z kontraktów CFD, czyli zawierających dźwignię finansową, to pamiętaj, że ryzykujesz całością kapitału i że większość inwestorów indywidualnych osiąga na takich inwestycjach straty. Przemyśl to dobrze.

XTB wprowadził na rynek nowy sposób inwestowania – Plany Inwestycyjne. Pozwalają bezpiecznie i bezpłatnie inwestować w portfele ETF-ów od największych światowych dostawców. Więcej na ich temat przeczytasz tutaj.

>>> W branże przyszłości inwestuję z VIG / C-QUADRAT. Udziały w funduszu VIG / C-QUADRAT Global Growth Trends inwestującego w branże przyszłości możesz kupić przez internet tutaj. Fundusz jest dostępny już od 200 zł (to minimalna kwota inwestycji). Fundusz jest zarządzany przez firmę zarządzającą aktywami VIG / C-QUADRAT. Jej fundatorami są Vienna Insurance Group (VIG), czyli obecna w Polsce od 23 lat grupa ubezpieczeniowa (należą do niej m.in. Wiener czy Compensa) oraz C-Quadrat Investment AG, które jest austriacką grupą niezależnych firm zarządzających aktywami z 30-letnią historią, działającą w 21 krajach i zarządzającą 8 mld euro aktywów. Więcej o VIG / C-QUADRAT przeczytasz tutaj.

>>> Wszystkie wysokokwotowe transakcje przeprowadzam u WARSZAWSKIEGO NOTARIUSZA. Ty też pamiętaj o notariuszu – gwarantuje on nie tylko bezpieczeństwo przy zakupie lub sprzedaży nieruchomości, czy rozwikłaniu spraw spadkowych. Notariusz obok doradcy podatkowego, księgowego i prawnika jest gwarantem bezpiecznego prowadzenia biznesu i majątkowych spraw rodzinnych. Jeśli jeszcze nie masz swojego notariusza, możesz go wyszukać na stronie internetowej Partnera „Subiektywnie o Finansach” – Izby Notarialnej w Warszawie. Zobacz webinar „Wieczór z notariuszem”:

>>> Część oszczędności lokuję za granicą za pomocą platformy RAISIN, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie pieniędzy bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do każdego z zagranicznych banków. HoistSpar – instytucja, która jako pierwsza dołączyła do polskiej platformy Raisin – oferuje bezpieczne konta depozytowe w Szwecji, Niemczech, Polsce i Wielkiej Brytanii. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne, ani tym bardziej rekomendacje. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to, proszę, pod uwagę, czytając ten i inne teksty o inwestowaniu.

————

MYŚLISZ O WŁASNYM MIESZKANIU? MACIEJ SAMCIK POLECA:

>>> Kredyt na mieszkanie sprawdź w BNP PARIBAS lub w ALIOR BANK. To banki oferujące pieniądze na nieruchomości w sposób wygodny, bezpieczny i odpowiedzialny. „Subiektywnie o Finansach” wspólnie z nimi edukuje Was jak pożyczać pieniądze na mieszkanie tak, by były inwestycją. Szczegóły bezpiecznego kredytu o stałym oprocentowaniu nawet przez 10 lat w BNP PARIBAS BANK POLSKA sprawdź tutaj.

Szczegóły oferty kredytowej ALIOR BANKU charakteryzującej się relatywnie wysoką zdolnością kredytową dla większości klientów – znajdziesz tutaj. Bank należy do tych, które pożyczą pieniądze nawet klientom posiadającym niski wkład własny lub dochody w euro (np. informatycy).

————

GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl.

————

FINANSOWE PUZZLE: ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tego roku.

zdjęcia: archiwum własne autora