Złoto w portfelu: ubezpieczenie „od końca świata”? Nie tylko. Inwestowanie długoterminowe wymaga z jednej strony zaakceptowania w portfelu składników o wysokiej wahliwości, a z drugiej – „zainstalowania” w nim elementów, które działają antycyklicznie, zachowują się inaczej niż wszystko inne oraz w kryzysowych sytuacjach pokazują „siłę spokoju”. W moim prywatnym portfelu taką rolę odgrywa złoto w różnych postaciach.

Kto czyta blog „Subiektywnie o Finansach” od dawna zna moją filozofię inwestowania, którą nazwałem „Samcikową zasadą czterech ćwiartek”. Polega ona na złożeniu portfela z czterech klas aktywów (depozyty bankowe, obligacje, akcje oraz inwestycje alternatywne). Przyjmuję, że w długiej perspektywie – a mój portfel jest przewidziany na horyzont 20-30 lat – przynajmniej jedna z tych klas aktywów okaże się „gwiazdą”. Przyjmuję też, że pozostałe nie przyniosą sukcesów lub wręcz okażą się inwestycyjną porażką.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Samcikowa zasada czterech ćwiartek. A gdzie złoto?

Patrząc na ostatnich 200 lat historii rynków kapitałowych, można dojść do wniosku, że to zbyt ostrożne podejście, bo nie ma żadnych wątpliwości, że w długich horyzontach najwyższe stopy zwrotu – przekraczające o kilka punktów procentowych inflację – przynosiły akcje. W zasadzie należałoby w nie inwestować 100% pieniędzy, zwłaszcza długoterminowo (gdy mniejsze znaczenie mają hossy, bessy i krachy).

Ale jeśli wchodzimy w erę wyższej inflacji, podwyższonych stóp procentowych, wysokiego kosztu kapitału, to inwestowanie w akcje – zwłaszcza na „autopilocie”, czyli poprzez portfele ETF-ów kopiujące całe szerokie indeksy – może nie być tak efektywne, jak w ostatnich 20-30 latach. Bardziej może się opłacić trzymanie do wykupu i rolowanie coraz wyżej oprocentowanych obligacji i refinansowanie dochodów z kuponów w nowe emisje.

Ale obligacje to dług. A żyjemy w kryzysie zadłużenia. Może więc trzeba zakładać, że w perspektywie 20-30 lat jednak kryzys zadłużenia zniszczy tradycyjne waluty i wówczas przestanie mieć znaczenia ile milionów papierowych pieniążków mamy na koncie bankowym lub w obligacjach, bo wszystko to zniszczy hiperinflacja? Wówczas sprawdzą się raczej inwestycje w nieruchomości.

Chyba że… przejedzie przez nas jak walec kryzys klimatyczny połączony z demograficznym. Wielkie migracje, przeludnienia, wyludnienia – rynek nieruchomości jest dziś w erze globalnego wzrostu liczby ludności i wzrostu ich zdolności nabywczych. To się nie musi w dalszym ciągu sprawdzać. Jeśli nie nieruchomości to złoto – ma te same funkcje i role w portfelu, ale jest tyle samo warte na Manhattanie i w Pcimiu. Jeśli na świecie będzie dobrze, to złoto będzie jedną z najgorszych inwestycji (nie płaci odsetek, ani dywidendy). Ale jeśli będzie źle…

Ponieważ nie wiem, która z katastrof się wydarzy oraz która klasa aktywów okaże się sukcesem, mam wszystkie, mniej więcej po równo. Ale złoto w tym miksie spełnia funkcję szczególną – o ile zapewne nie będzie gwiazdą w portfelu, o ile świat będzie żył w pokoju i radości, o tyle jest absolutnie niezbędne na czas kryzysów, krachów i strachu. A więc wojen, pandemii i temu podobnych wydarzeń.

Niestety, w ostatnich latach takie kryzysy przychodzą z coraz większą częstotliwością. Kryzys nieruchomościowy w 2007 r. przepoczwarzył się w kryzys finansowy (bo zaatakował obligacje hipoteczne), potem się przepoczwarzył w kryzys zadłużenia, ten z kolei został przykryty kryzysem covidowym, który przeszedł w inflacyjny i energetyczny. A nad wszystkim „wisi” kryzys zerowych stóp procentowych, czyli wyemitowanych w erze taniego pieniądza obligacji, które teraz okazują się bezwartościowe.

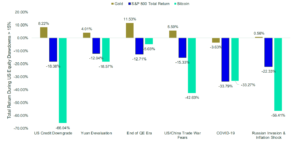

Trzeba się więc spodziewać kolejnych kryzysów albo po prostu będziemy oglądać kolejne oblicza jednego kryzysu, na który kiedyś w końcu zabraknie lekarstwa. Właśnie na tę okoliczność „ubezpieczeniem” jest złoto, które – jak pokazuje historia – w kryzysach sprawiało się dokładnie tak, jak powinno. Czyli spokojnie. Poniżej wykres notowań różnych klas aktywów w różnych kryzysowych dla świata momentach.

Złoto w portfelu. Gdy przychodzi kryzys…

Złoto w portfelu: nie tylko „ubezpieczenie od końca świata”

Złoto od dawna jest postrzegane jako stabilny składnik portfela inwestycyjnego, a jego rola wykracza poza zwykłe spekulacje. Oto kilka kluczowych ról, które złoto – zdaniem większości inwestorów – może pełnić w portfelu inwestycyjnym. Nie ze wszystkimi tymi rolami się zgadzam, ale wszystkie wymienię.

1. Dywersyfikacja: Złoto często wykazuje niską korelację z innymi aktywami, takimi jak akcje czy obligacje. Oznacza to, że kiedy ceny innych aktywów spadają, cena złota nie musi podążać za tym trendem i czasami nawet może rosnąć. Włączenie złota do portfela może więc pomóc w zróżnicowaniu inwestycji i zmniejszeniu ogólnego ryzyka. Stało się to jeszcze bardziej istotne w sytuacji, gdy przestała „działać” klasyczna zasada, że jak akcje rosną, to obligacje spadają, a gdy obligacje spadają, to akcje rosną. Niestety, w ostatnich latach obie klasy aktywów potrafiły razem spadać i to mocno.

2. Ochrona przed inflacją: Złoto tradycyjnie jest uważane za „ubezpieczenie” od inflacji. Wartość złota często rośnie w okresach wysokiej inflacji, ponieważ jest to aktywo istniejące realnie, a nie papierowe, co oznacza, że może zachować swoją wartość lepiej niż waluty, których siła nabywcza spada, gdyż walutę można dodrukować. Osobiście nie uważam, że złoto jest najlepszą ochroną przed inflacją. Do pewnego stopnia oczywiście nią jest, bo jak przeliczymy wartość różnych dóbr na cenę uncji złota, to dowiemy się, że za tę uncję możemy kupić tyle samo, albo więcej większości dóbr, niż kiedyś.

Ale to nie jest tak, że cena złota automatycznie „indeksuje” się inflacją. Co do zasady przed inflacją chronię się raczej inwestycjami w akcje największych światowych firm, które mają możliwość uwzględnienia inflacji w cenach produktów i zysku, co widać w wartości rynkowej spółek i dywidendach. Złoto raczej ma mnie ochronić przed wahliwością w czasie kryzysów oraz przed scenariuszami „końca świata”.

Jakiś czas temu sprawdziłem które aktywa w moim prywatnym portfelu najlepiej ochroniły mnie przed inflacją w ciągu trzech lat inflacyjnego kryzysu w Polsce. Złoto też jest w moim portfelu, zobaczcie, jak wypadło.

3. Bezpieczna przystań: W czasach niepewności gospodarczej, kryzysów finansowych czy geopolitycznych, inwestorzy często szukają bezpiecznych aktywów, w których mogą przechować kapitał. Złoto, będące cenionym surowcem od wieków, jest uważane za bezpieczną przystań w takich okolicznościach. Każdy wybuch wojny, pandemii, kryzysu finansowego oznacza krótkoterminowy (zwykle) wystrzał notowań złota. Ostatnio zacząłem się niepokoić, bo złoto jest bardzo drogie pomimo braku kryzysu. A to oznacza, że inwestorzy czują, iż „coś jest nie tak”.

4. Waluta rezerwowa świata: Złoto było i jest nadal uznawane za walutę ostatniej instancji. Nie jest ono związane z żadnym krajem, co oznacza, że nie podlega ryzyku walutowemu. W epokach, gdy zaufanie do papierowych walut maleje, złoto może służyć jako skuteczny instrument zachowania kapitału. Zapewne dlatego złoto ostatnio jest dość mocno kupowane przez banki centralne.

Banki centralne a złoto w portfelu

5. Aktywo mające potencjał wzrostu wartości w długim terminie: Choć złoto nie przynosi bieżących dochodów takich jak dywidendy czy odsetki, posiada potencjał wzrostu wartości w długim terminie, bo jest coraz popularniejsze wśród inwestorów. Wiele osób inwestuje w złoto, licząc na zyski kapitałowe związane ze wzrostem jego ceny na rynkach światowych. Osobiście nie uważam, żeby to był silny argument za zakupem złota. Wzrosty i spadki cen złota w porównaniu z innymi klasami aktywów są niewielkie, więc nie ma sensu inwestować w złoto pod kątem wzrostu jego wartości, bo będzie kilka razy mniejszy niż wzrost akcji, czy obligacji.

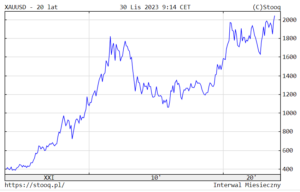

Natomiast w bardzo długiej perspektywie złoto zyskiwało na wartości i to jest fakt. Ta zwyżka zaczęła się od momentu zerwania powiązania emisji pieniądza z rezerwami złota banków centralnych (tzw. system Bretton Woods), co nastąpiło w 1971 r. Wówczas ilość emitowanego „papierowego” pieniądza zaczęła się zwiększać znacznie szybciej niż zasoby złota (w rytm wzrostu PKB krajów albo w ogóle „bez żadnego trybu”, jak w czasie wielkiego kryzysu finansowego i pandemii COVID-19) i wycena złota zaczęła rosnąć. Dziś złoto jest w okolicach najwyższego poziomu ceny w historii (poniżej wykres notowań w dolarach).

6. Aktywo oferujące płynność i jednolitość wyceny: Złoto jest aktywem, które można łatwo sprzedać na całym świecie. Jest to szczególnie ważne w sytuacjach, gdy inwestor potrzebuje szybkiego dostępu do gotówki. To jest podstawowa przewaga złota nad nieruchomościami, których wartość bardzo mocno zależy od sytuacji w danym kraju i bezpieczeństwa. W przypadku złota wartość na każdym krańcu świata jest taka sama.

Złoto w portfelu 10% czy 100%?

Złoto – moim zdaniem – powinno stanowić jedynie część aktywów ostrożnego inwestora. Prawdopodobieństwo końca świata jest przecież mniejsze niż prawdopodobieństwo braku jego końca. Za inwestowaniem w złoto przemawia rosnąca częstość kryzysów finansowych i gospodarczych, koniec ery światowego pokoju oraz rosnące zagrożenia pandemiami. Ale to wciąż nie jest argument, żeby w złoto zamienić 100% swoich aktywów.

Złoto raczej powinno być elementem strategii inwestycyjnej mającym na celu ochronę portfela przed nieprzewidzianymi wydarzeniami. Gdy akcje będą spadały (nawet przejściowo), obligacje też, waluta lokalna będzie się osłabiała, to zachowanie kapitału będzie możliwe głównie dzięki inwestycjom takim jak nieruchomości oraz złoto. Kilka razy w mojej inwestorskiej karierze złoto w portfelu sprawiło, że gdy cały rynek tonął o 20-30%, mój portfel (m.in. dzięki złotu, ale i inwestycjom w dolarze i nieruchomościom) obniżył wartość tylko o kilka procent.

Oczywiście: wyjątkowi pesymiści powinni mieć nieco większy udział złota w portfelu, może 15% albo 20% zamiast 10%, ale ja do nich nie należę. Wydaje mi się, że do „wielkiego resetu” w światowych finansach dojdzie raczej nie za pięć lat, lecz dużo później. Jeśli się mylę, to oczywiście mój udział złota w portfelu jest zbyt mały, zaś obligacji (bo to one będą dawały większe zyski w dekadach „przed finansowym końcem świata”) zbyt duży. Pożyjemy, zobaczymy. Jakie jest Wasze stanowisko w sprawie „finansowego końca świata”, czyli zakwestionowania pozycji dolara i globalnej „przewrotki” pod ciężarem zadłużenia?

————————

Weź udział w „Konkursie na wagę złota”

To konkurs organizowany przez „Subiektywnie o finansach” oraz Goldsaver. Do wygrania „złote” nagrody. W komentarzu pod postem na Facebooku – kliknij tutaj– odpowiedz na pytanie i uzasadnij:

Jaką inwestycję, zakup lub wydatek uważasz za najlepiej ulokowane pieniądze w swoim życiu? Autorzy najciekawszych, najbardziej inspirujących odpowiedzi otrzymają nagrody:

- Nagroda główna: Złota Porada Macieja Samcika oraz sztabka złota o wadze 2 g od Goldenmark wraz „Bonusem na start” na koncie Goldsaver o wartości 600 zł.

- Dwa wyróżnienia: sztabka złota o wadze 1 g od Goldenmark oraz „Bonus na start” na koncie Goldsaver o wartości 300 zł.

Konkurs trwa do 6 grudnia br. Regulamin konkursu dostępny jest pod tym linkiem.

————————

Odbierz za darmo e-book o lokowaniu w złoto

Zastanawiasz się, czy złoto jest dla Ciebie? Zobacz raport specjalny „Jak lokować oszczędności w złocie?”, który ekipa „Subiektywnie o Finansach” przygotowała wspólnie z firmą Goldsaver. Co w raporcie? Jak złoto w przeszłości chroniło wartość? Trzy formy, w których można kupić złoto. Jak bezpiecznie kupować złoto fizyczne? Jak sprawdzić autentyczność złotej sztabki lub monety? Dlaczego złoto zawsze miało i będzie miało wartość?

Zastanawiasz się, czy złoto jest dla Ciebie? Zobacz raport specjalny „Jak lokować oszczędności w złocie?”, który ekipa „Subiektywnie o Finansach” przygotowała wspólnie z firmą Goldsaver. Co w raporcie? Jak złoto w przeszłości chroniło wartość? Trzy formy, w których można kupić złoto. Jak bezpiecznie kupować złoto fizyczne? Jak sprawdzić autentyczność złotej sztabki lub monety? Dlaczego złoto zawsze miało i będzie miało wartość?

Raport możesz pobrać zupełnie bezpłatnie – wystarczy zarejestrować się w sklepie Goldsaver.pl tutaj lub zapisać się do newslettera Goldsaver.

————————

Czytaj też inne artykuły z cyklu „Stać cię na złoto”:

>>> Dla niezbyt doświadczonych inwestorów najbezpieczniejszą strategią są zakupy w częściach. Dotyczy to akcji, obligacji i… złota też. Zwłaszcza teraz. Jak robić to wygodnie?

>>> Złoto w monetach lub sztabkach czy w ETF-ach, funduszach i akcjach spółek? Jakie są wady i zalety lokowania pieniędzy w fizyczny kruszec?

>>> Popularność zakupów złota w Polsce rośnie, więc… wraca patent na kupowanie złota po kawałku. Czy tym sposobem złote sztabki trafią pod strzechy? Czy to bezpieczne? Testuję

——————————–

Zapraszamy do zapoznania się z ofertą sklepu Goldsaver, który jest Partnerem komercyjnego cyklu edukacyjnego „Stać cię na złoto” w „Subiektywnie o Finansach”. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań.

![]()

zdjęcie tytułowe: Christopher Campbell/Unsplash