Kredytobiorcy odetchnęli z ulgą. Premier zapowiedział: przedłużymy wakacje kredytowe na cały 2024 rok. Odetchnęli też bankowcy, bo tym razem pojawi się (w końcu?) kryterium dochodowe. Czy przedłużenie wakacji kredytowych to dobry pomysł? Czy banki na to stać? I czy w końcu ktoś spróbuje kierować pomoc tylko do potrzebujących?

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Wakacje kredytowe to jeden z większych prezentów, który kredytobiorcy otrzymali od rządu w ostatnim czasie. Uchwalona w 2022 r. ustawa pozwalała odroczyć zapłatę łącznie ośmiu rat kredytu mieszkaniowego (czterech rat w 2022 r. i czterech rat w 2023 r.). Wielokrotnie o tym pisaliśmy, m.in. tutaj Maciej Samcik odpowiadał na najważniejsze pytania.

Prezent był od rządu, ale koszt wakacji kredytowych poniosły banki (przynajmniej bezpośrednio, bo pośrednio zapłacili za to klienci banków, np. otrzymując niższe oprocentowanie depozytów) – cały sektor stracił kilkanaście miliardów złotych. Nie może więc dziwić, że bankowcy lobbowali za tym, aby nie przedłużać tego wsparcia lub by chociaż ograniczyć liczbę kredytobiorców uprawnionych do skorzystania z pomocy.

Przedłużenie wakacji kredytowych

Wakacje kredytowe były bardzo korzystne dla kredytobiorców, ale nie wszystkich przekonały. Z danych Biura Informacji Kredytowej wynika, że do 31 lipca 2023 r. z pomocy w postaci wakacji kredytowych skorzystano w odniesieniu do 1,1 miliona umów na łączną wartość 283 mld zł. Z programu skorzystała więc ponad połowa uprawnionych kredytobiorców.

Część z tych osób naprawdę potrzebowała pomocy, bo bez wsparcia po prostu nie byliby w stanie spłacić rat. Inni wykorzystali sytuację, nadpłacili kapitał i skrócili okres kredytowania. Jeszcze inni skorzystali z programu, ale „przejedli” zaoszczędzone pieniądze. Szkoda, że banki nie publikują szczegółowych informacji o przeznaczeniu pieniędzy z wakacji kredytowych, bo byłby to ciekawy materiał do analizy.

Wczoraj potwierdziły się spekulacje, które trwały od jakiegoś czasu, o przedłużeniu wakacji kredytowych. Premier Mateusz Morawiecki zapowiedział, że program wsparcia kredytobiorców zostanie przedłużony o rok (do końca 2024 roku).

Nie znamy jeszcze szczegółów, ale można się spodziewać, że ponownie będzie można odroczyć zapłatę czterech rat kredytu mieszkaniowego (po jednej racie na kwartał). Tym razem ma się jednak pojawić – o co apelowali bankowcy i eksperci – kryterium dochodowe. Osoby, które są w stanie spłacać kredyt samodzielnie, nie otrzymają wsparcia.

Nieprzypadkowo przedłużenie wakacji kredytowych zostało zapowiedziane właśnie teraz. W październiku odbędą się wybory parlamentarne i rządzący chcą tanim kosztem (za wakacje kredytowe płacą w końcu banki i pośrednio ich klienci) uśmiechnąć się do kredytobiorców. Jednocześnie zapowiadane kryterium dochodowe, o którym za moment, ma uspokoić banki i resztę społeczeństwa. I faktycznie rynek zareagował spokojnie, a nawet optymistycznie (poniżej 10-dniowy wykres indeksu WIG-Banki).

Co ciekawe, tego samego dnia prezes NBP Adam Glapiński zakomunikował w wywiadzie, że „przestrzeń do dalszych obniżek stóp procentowych znacząco zawęziła się”. Wszyscy już nauczyliśmy się podchodzić ostrożnie do wypowiedzi prezesa NBP, ale nie można wykluczyć, że Mateusz Morawiecki chciał trochę uspokoić kredytobiorców przed wyborami.

Wakacje kredytowe (w końcu?) z kryterium dochodowym

Poprzednie wakacje kredytowe (uchwalone w 2022 r.) dotyczyły w zasadzie wszystkich. Jedynym warunkiem było posianie kredytu złotówkowego na potrzeby mieszkaniowe, udzielonego przed 1 lipca 2022 r. Rząd skorzystał z wcześniej stosowanej strategii: „sypiemy z helikoptera wszystkim po równo” i nie wziął pod uwagę, że część osób bez problemu poradziłaby sobie z kredytem bez wsparcia.

Bez znaczenia były: wysokość kredytu, dochody kredytobiorców, ich aktualna sytuacja (np. udział raty kredytowej w domowym budżecie) i metraż kredytowanej nieruchomości. Żeby było zabawniej, to z wakacji kredytowych mogli skorzystać też posiadacze kredytów… o stałym oprocentowaniu, a ich przecież nie dotknęła podwyżka stóp procentowych.

Teraz ma być inaczej. Premier już zapowiedział, że tym razem wakacje kredytowe nie obejmą wszystkich kredytobiorców. Okazało się, że w Polce są „zamożni ludzie, których stać na spłatę kredytów”. Ciekawe czy poprzednio ich nie było, nikt o nich nie wiedział, czy spodziewano się takiej katastrofy w gospodarce, że na wszelki wypadek pomoc skierowano do ogółu kredytobiorców.

Na razie niewiele wiadomo o tym, kto będzie mógł skorzystać z wakacji kredytowych. Dowiedzieliśmy się tylko, że będzie kryterium dochodowe, ma być „sprawiedliwe”, a progi dochodowe będą opracowywane przez Komisję Nadzoru Finansowego.

Z kryteriami dochodowymi różnie bywa. Od kilku lat dostępna jest też inna forma pomocy dla posiadaczy kredytów: Fundusz Wsparcia Kredytobiorców. Ma on troszkę inne zasady – możemy przez trzy lata przerzucić spłatę rat (do 2000 zł) na Bank Gospodarstwa Krajowego. Tam jednak pojawia się kryterium dochodowe.

Z Funduszu Wsparcia Kredytobiorców mogą skorzystać wyłącznie kredytobiorcy w trudnej sytuacji finansowej. Musi być spełniony co najmniej jeden z trzech warunków. Pierwsza możliwość to sytuacja, w której jeden z kredytobiorców jest osobą bezrobotną (jeżeli utrata pracy nie nastąpiła z jego winy). Drugą opcją jest sytuacja, w której miesięczne koszty obsługi kredytu mieszkaniowego przekraczają 50% dochodów gospodarstwa domowego. Trzeci możliwy scenariusz – miesięczny dochód gospodarstwa domowego po zapłaceniu raty nie przekracza kwoty 1552 zł (dla gospodarstw jednoosobowych) lub 1200 zł na osobę (w przypadku większych gospodarstw domowych).

Nie wiadomo czy wakacje kredytowe będą uwarunkowane analogicznym kryterium, ale takie warunki wydają się bardziej sprawiedliwe niż pomoc oferowana każdemu kredytobiorcy. Mówiąc prościej: państwo powinno zweryfikować, które gospodarstwa domowe są przesadnie obciążone kredytem i im pomóc. Dzięki temu powinniśmy też szybciej uporać się z inflacją, bo nie będziemy przelewać pieniędzy tym, którzy ich nie potrzebują.

Nawet bankowcy przyznawali, że cześć kredytobiorców potrzebowała pomocy w spłacie kredytów hipotecznych, a wakacje kredytowe były taką pomocą. Problem w tym, że stosunkowo łatwo źle opracować kryterium dochodowe. Zbyt rygorystyczne warunki będą skutkować tym, że mało kto skorzysta z pomocy. Niebezpieczna jest także sytuacja odwrotna, w której kryterium będzie zbyt łagodne, a wtedy wsparcie znowu trafi do wszystkich.

Wakacje kredytowe na ratunek? Coraz więcej opóźnionych kredytów.

Prawda jest taka, że jakaś forma wakacji kredytowych była potrzebna. Walka z wysoką inflacją skutkowała najszybszym w historii Polski wzrostem oprocentowania kredytów. Jeżeli dodamy do tego, że zdecydowana większość ówczesnych kredytobiorców decydowała się na kredyt o zmiennej stopie, to rekordowej liczbie osób znacząco wzrosły raty. Często wzrost rat był tak duży, że budżet domowy przestał się spinać.

Jeżeli połączymy to z wysoką inflacją i światową niepewnością, to niektórzy mogli tego po prostu nie udźwignąć. Gdyby takie wsparcie od razu ukierunkować w stronę osób w najtrudniejszej sytuacji, to chyba nawet banki by specjalnie nie protestowały (banki też wolą poczekać dłużej niż mieć na głowie niewypłacalnego dłużnika).

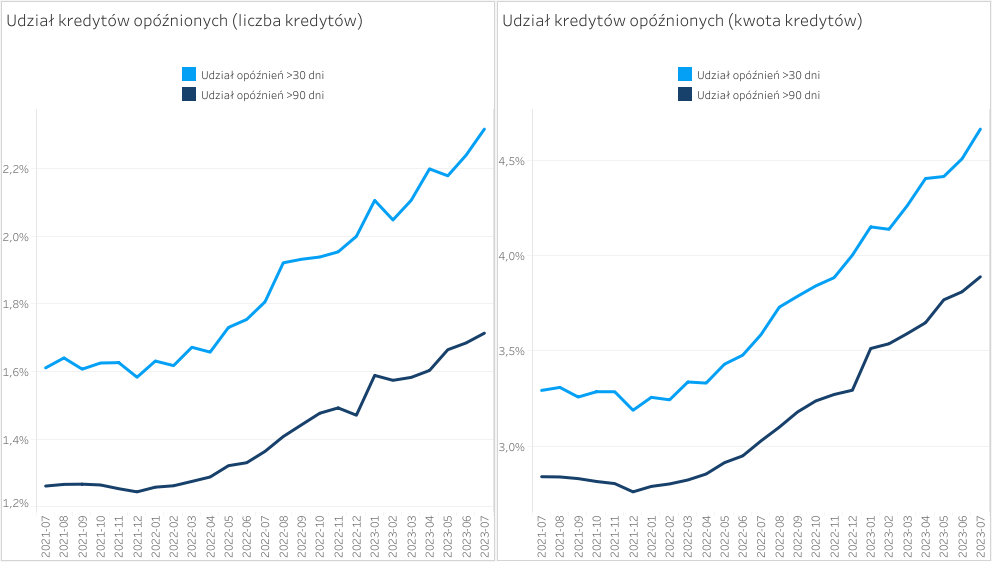

A liczba opóźnień w spłacie kredytów rośnie pomimo wakacji kredytowych. Z danych Biura Informacji Kredytowej wynika, że mniej więcej od dwóch lat rośnie udział (wartościowy i ilościowy) opóźnień w spłacie kredytów mieszkaniowych.

Udział wartościowy kredytów przeterminowanych, czyli z opóźnieniem w spłacie powyżej 90 dni, w relacji do wartości wszystkich czynnych kredytów wyniósł dla całego portfela kredytów mieszkaniowych w lipcu 2023 r. 3,9% (czyli o 0,9 pkt proc. więcej niż w lipcu 2022 r.). Jeżeli chodzi o liczbę kredytów, to udział przeterminowanych kredytów mieszkaniowych w relacji do liczby wszystkich czynnych kredytów wyniósł 1,7% (w lipcu 2022 r. wynosił 1,4%).

Skoro coraz więcej osób ma problemy ze spłatą kredytów mieszkaniowych, to może przedłużenie wakacji kredytowych nie jest wcale takim złym pomysłem? Oczywiście wszystko zależy od tego, jak zostanie opracowane kryterium dochodowe i czy tym razem uda się skierować pomoc do najbardziej potrzebujących.

Zdecydowanie lepszy mógłby jednak być sposób komunikacji ze strony rządu. Od dawna słyszymy, że wakacje kredytowe mogą być przedłużone, ale… niekoniecznie. Ja rozumiem, że trwa kampania wyborcza, ale przecież w bankach też muszą przygotować się na wdrożenie tego programu (m.in. poprzez przeliczenie marży i warunków aktualnie udzielanych kredytów hipotecznych). Trudno się prowadzi biznes (a banki to biznesy) w tak niepewnych warunkach.

Dotychczas słyszeliśmy, że przedłużenie wakacji kredytowych będzie zależne od wysokości stóp procentowych i sytuacji na rynku. Wydawałoby się to logiczne, ale przecież za nami pierwsza od lat, gwałtowna obniżka stóp procentowych oraz uroczyste „pokonanie” inflacji przez NBP. I w takiej atmosferze Mateusz Morawiecki ogłasza przedłużenie wakacji kredytowych. To po prostu kampania wyborcza czy rządzący są wewnętrznie znacznie większymi pesymistami, niż okazują na zewnątrz?

Zdjęcie główne: Freepik oraz wpis premiera na portalu X