Po ostatniej, zaskakującej decyzji Rady Polityki Pieniężnej o cięciu stóp procentowych aż o 0,75 pkt proc. ekonomiści i media nie przestają podliczać strat spowodowanych dużym osłabieniem złotego. Niskie notowania waluty utrudniają walkę z inflacją. A inflacja i dewaluacja pieniądza powodują, że szybko biedniejemy. Premier powinien załamać ręce, a prezes NBP wyrywać sobie włosy z głowy? A może jest dokładnie odwrotnie? Rządowi inflacja się opłaca. A czy prezesowi NBP Adamowi Glapińskiemu „opłaca się” dziś osłabianie wartości złotego? To byłaby bardzo zła sytuacja, która pokazałaby, dlaczego tak ważne jest, by bank centralny był niezależny od rządu

Złoty słabszy do głównych walut o ok. 5% w ciągu kilku dni! To swoisty „rekord”. Nasza waluta straciła w krótkim czasie więcej, niż wynosiło jej osłabienie po uderzeniu pandemii COVID-19 czy po rozpoczęciu inwazji Rosji na Ukrainę. Prezes NBP w czasie konferencji prasowej bagatelizował osłabienie złotego, mimo że tradycyjnie RPP uważa silniejszy kurs polskiej waluty za wsparcie dla walki z inflacją (a ona wciąż jest problemem, mamy niemal najwyższą inflację w Europie). A przecież głównym obowiązkiem NBP jest dbanie o wartość polskiej waluty.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Co się stało, że prezes NBP zapomniał o tym, jakie jest jego podstawowe zadanie? I jak to możliwe, że nie przewidział, że gwałtowna i niespodziewana decyzja o dużej obniżce stóp procentowych zdestabilizuje kurs polskiej waluty? A może… to nie był przypadek? A słaby złoty to nie tyle wypadek przy pracy banku centralnego, ile świadomy wybór? Brzmi absurdalnie, ale – niestety – są dość mocne przesłanki, które pozwalają się nad tym poważnie zastanawiać.

W kilka dni złoty stracił wszystko, na co pracował od początku roku

O zaskakującej decyzji RPP pisaliśmy ostatnio kilkakrotnie w „Subiektywnie o Finansach”. Tutaj pokazujemy konsekwencje działań banku centralnego dla naszych portfeli, a tutaj analizujemy wypowiedzi prezesa NBP na ostatniej konferencji prasowej. Zajęliśmy się również analizą perspektyw dla polskiej waluty, wybraliśmy cztery główne argumenty za tym, że są to raczej kiepskie perspektywy, przynajmniej w kolejnych kilku tygodniach.

Na razie bilans działań RPP jest zatrważający dla wszystkich, którzy wierzyli w stabilną siłę polskiej waluty. Złoty niemal od początku tego roku mozolnie wspinał się do poziomów, które przed laty były normalne i odzwierciedlały siłę polskiej gospodarki. W wakacje osiągnął poziom 4,50 zł za euro i ok. 4 zł za dolara. Tutaj pisaliśmy o tym, jak fajna to była opcja dla Polaków wybierających się na wakacyjny wypoczynek za granicę. Koszty takich letnich wycieczek i wypraw były dzięki temu niższe. No ale wakacje to nie wszystko.

Dla wszystkich nas w kraju silniejszy złoty oznaczał niższą inflację. Mniej w przeliczeniu na złotego musieliśmy płacić za towary i usługi z importu, relatywnie niższe były również ceny sprowadzanych do Polski paliw. Ten piękny sen o silnym, a przede wszystkim stabilnym złotym, okazał się… tylko snem. W ubiegłym tygodniu ktoś nas obudził. I znów musieliśmy spojrzeć na świat oczami realistów, a nie marzycieli.

Polska waluta nie jest najstabilniejszym pieniądzem na świecie. Czasem jest przedmiotem spekulacji, bo jesteśmy największym krajem w Europie Środkowo-Wschodniej i nasz rynek walutowy jest największy oraz najbardziej płynny. Lecz ostatnie przyczyny tego, że powrócił słabszy złoty, są zaskakujące, bo nie wynikają wyłącznie z działań spekulantów walutowych. Sprowokował je bank centralny, który – jak na ironię – chlubi się swoją dewizą: „Dbamy o wartość polskiego pieniądza”.

Tym razem ta „dbałość” sprowadziła złotego na ziemię, czyli praktycznie do poziomu z początku tego roku lub nawet z końca ubiegłego roku. Złoty jest więc znów w punkcie startu, stracił w kilka dni całe umocnienie, na które polska gospodarka pracowała przez wiele miesięcy. Za dolara znów musimy zapłacić ponad 4,30 zł, a za euro ponad 4,65 zł. Martwią się też posiadacze kredytów walutowych (przynajmniej ci, którzy jeszcze raczą płacić raty), bo frankowi do granicy 5 zł brakuje już tylko kilkunastu grosików.

Prezes wiedział, nie powiedział, a to było (mogło być) tak

To, że złoty nieoczekiwanie „musiał” się wycofać na pozycje sprzed roku, dla banku centralnego może wcale nie być taką złą wiadomością. Że to wpłynie na wzrost inflacji? Oj tam. Prezes NBP bagatelizuje długoterminowy wpływ słabszego złotego na dynamikę cen. A poza tym wyższa inflacja to wyższe dochody rządu z podatków, prezes NBP zaś obecny rząd lubi. Że na horyzoncie majaczy potencjalny krach walutowy? Prezes NBP twierdzi, że to krótkoterminowe działania spekulacyjne rynków finansowych, a NBP i tak może się tylko przyglądać, bo kurs walutowy jest wolny i swobodny.

W dodatku prezes NBP nie wytłumaczył, dlaczego obniżka stóp musiała być aż tak drastyczna. Gdyby była mniejsza, złoty ucierpiałby w mniejszym stopniu. Jedynym uzasadnieniem mogłaby być konieczność wsparcia dla osłabionej gospodarki oraz ryzyko kłopotów na rynku pracy (czyli wzrostu bezrobocia). Ale z rynkiem pracy raczej nie ma problemów. Mamy najniższą od ponad 30 lat stopę bezrobocia i spore braki pracowników w wielu sektorach gospodarki.

Zaskakująco wysoka obniżka stóp procentowych, zaserwowana bez wcześniejszego „przygotowania”, zniszczyła trend umacniania się złotego i spowodowała jego mocny spadek, a przy okazji – na pewno utrudni walkę z inflacją. Czyli utrudni realizację najważniejszego celu, o którym całymi dniami i nocami powinien mówić prezes NBP. Tak na logikę to to wszystko nie ma żadnego sensu. Więc o co tu chodzi?

Zazwyczaj, jeśli nie wiadomo, o co chodzi, to może chodzić o… pieniądze. W tym przypadku o pieniądze wpłacane przez bank centralny do stale potrzebującego gotówki budżetu państwa. W projekcie na przyszły rok rząd zapisał oczekiwaną wpłatę z zysku NBP do budżetu państwa na poziomie aż 6 mld zł. To ogromna kwota, jedna z największych, jakie bank centralny kiedykolwiek wpłacał do budżetu. Ale taka wpłata może się zrealizować tylko wówczas, gdy NBP będzie miał korzystny wynik finansowy i „wypracuje” zysk.

A na czym zarabia NBP? Otóż zysk banku centralnego pochodzi z różnic kursowych i wyceny rezerw dewizowych, które są w posiadaniu NBP. Jak to działa? Po I półroczu 2023 r. oficjalne rezerwy dewizowe Polski wyniosły w walucie amerykańskiej 181 mld dolarów. NBP systematycznie od wielu lat powiększa swoje rezerwy i obecnie ich poziom jest największy w historii.

Jeśli po pierwszym półroczu tego roku poziom rezerw dewizowych raportowany przez NBP wyniósł 181 mld dolarów, to ta kwota obliczona została przy kursie złotego z czerwca. Wtedy kurs był wyjątkowo wysoki i wynosił ok. 4 zł za dolara. Do wszystkich głównych walut złoty obecnie się osłabił. Wraz ze słabnącą walutą rośnie szansa na to, że rezerwy dewizowe po przeliczeniu na złote będą coraz wyższe. I NBP osiągnie zysk.

Od 2019 r., czyli od okresu sprzed wielkich szoków gospodarczych (pandemia, wojna), rezerwy dewizowe naszego kraju wzrosły o ok. 50%. Polska jest na 20. miejscu na świecie pod względem posiadanych rezerw dewizowych, co jest wynikiem w miarę proporcjonalnym do aktualnej wielkości naszej gospodarki.

Spora część tego wzrostu to efekt dużych zakupów złota, które obecnie stanowią ok. 10% wartości rezerw dewizowych. W lipcu tego roku wartość złota w rezerwach dewizowych wyniosła ok. 75 mld zł, czyli o ok. 77% więcej niż w roku 2019, przed wielkimi szokami. Rosła nie tylko ilość złota w uncjach czy sztabkach, ale też wycena kruszcu na rynkach finansowych, co proporcjonalnie wpływało na wartość całych rezerw dewizowych.

NBP częściej chwali się jednak rezerwami walutowymi, a nie dewizowymi. Na czym polega różnica? Rezerwy walutowe to część rezerw dewizowych, która obejmuje głównie inwestycje w zagraniczne obligacje wyemitowane przez rządy, instytucje finansowe i międzynarodowe, a także – w mniejszym zakresie – w lokaty i obligacje firm. Mniejsza część rezerw walutowych jest utrzymywana na rachunkach bieżących w bankach centralnych.

Jednym z zadań NBP jest odpowiedzialne i bezpieczne zarządzanie całością posiadanych aktywów. Drugorzędnym czynnikiem jest dochodowość. W wyniku splotu wielu czynników, w dużej części niezależnych od NBP (globalne trendy walutowe), bank centralny może wykazać zysk. Tak jak w przypadku firm prawa handlowego, taki zysk trafia do akcjonariuszy. W przypadku NBP akcjonariuszem jest państwo. No i w 2023 r. rząd zapisał, że NBP powinien wpłacić mu ok. 6 mld zł.

Niskie stopy procentowe szkodzą bankom? Nie wszystkim

Skoro celem banku centralnego nie jest osiąganie zysków, to już samo wymaganie od niego, żeby coś wpłacił do budżetu, jest co najmniej dziwaczne, jeśli nie szkodliwe. NBP ma walczyć o wartość pieniądza, a czy ta walka przyniesie zyski czy straty to rzecz drugorzędna. I bank centralny nie może być z tego rozliczany.

Za 2022 r. NBP nie wykazał zysku. Miał stratę w wysokości niemal 17 mld zł. Nie wpłacił tym samym w 2023 r. ani jednej złotówki do budżetu państwa. Jednak w 2021 r. bank centralny wykazał zysk w wysokości niemal 11 mld zł i wpłacił do budżetu państwa w 2022 r. niemal 10,4 mld zł. Był to najwyższy zysk w historii NBP. W sumie w ciągu ostatnich 10 lat do kasy państwa z NBP trafiło ok. 48 mld zł.

Na część czynników wpływających na wynik finansowy bank centralny nie ma bezpośredniego wpływu. Np. na wielkość środków napływających do kraju w ramach funduszy europejskich (i wymienianych na rynku walutowym, co wpływa na kursy) czy na stopy procentowe w zagranicznych bankach centralnych. Bank centralny zawsze ma możliwość kupna czy sprzedaży walut na rynku, a to może mieć krótkoterminowy wpływ na kurs.

Kurs złotego jest najważniejszym czynnikiem wpływającym na wynik finansowy NBP (a wyjątkowo ostre – i pozornie nielogiczne z punktu widzenia celów banku centralnego – cięcie stóp procentowych osłabiło złotego). Ale nie jedynym. Drugim czynnikiem może być korzyść, jaką ma bank centralny z niższych stóp procentowych. Banki komercyjne muszą utrzymywać część swoich rezerw pieniężnych w banku centralnym. Ale ponieważ w Polsce system bankowy jest strukturalnie nadpłynny, banki zainteresowane są przechowywaniem w NBP dodatkowej sporej części swoich zasobów.

Odbywa się to poprzez zakupy bonów pieniężnych banku centralnego. Oprocentowanie tych instrumentów finansowych jest ustalane przez RPP. Im wyższe stopy, tym lepiej dla wyników finansowych banków komercyjnych, ale jednocześnie jest to bardziej kosztowne dla banku centralnego. Spadek stóp jest więc dla banku centralnego ulgą finansową i również przyczynia się do wypracowania lepszego wyniku finansowego.

Ale – powtórzmy – specyfiką działania banku centralnego jest to, że nie jest to instytucja nastawiona na zysk (a w każdym razie nie powinna nią być, bo jest to cel sprzeczny z ochroną wartości pieniądza). To m.in. różni bank centralny od banków komercyjnych. Rezerwy dewizowe banku centralnego nie są do zarabiania – są zabezpieczeniem dla bilansu handlowego kraju, „ubezpieczeniem” na wypadek gwałtownego odpływu kapitału, potwierdzeniem siły ekonomicznej gospodarki, gwarancją stabilizacji nadmiernych wahań kursu walutowego.

Z tego punktu widzenia słabszy obecnie złoty, którego kurs do dolara czy euro osiągnął poziom z końca ubiegłego roku, jest wymarzonym punktem wyjścia do… dalszego osłabienia, dzięki któremu bank centralny może wykazać się założoną w projekcie ustawy budżetowej wpłatą do budżetu państwa.

Szarża, czyli czego się nie robi dla zysku?

Jeśli rzeczywiście byłoby tak, że NBP dąży do wypracowania zysku na różnicy kursowej, czyli osłabia złotego z pełną premedytacją, to nie jest dobry sygnał dla rynków finansowych i dla gospodarki. Wpłata do budżetu jest fajnym prezentem, ale gospodarka nie lubi tak gwałtownych zmian kursu waluty. Firmy eksportowe są ubezpieczone od wahań kursowych, ale drożeją kupowane przez nas produkty i usługi z importu, droższe są także narzędzia i komponenty z zagranicy wykorzystywane przez polskie firmy produkcyjne.

Nagłe skoki kursu mogą też trwale przyzwyczajać importerów i sklepy do ustalania zawyżonych cen na produkty i usługi na wszelki wypadek, powyżej bieżącej ceny rynkowej złotego, w razie gdyby kurs nagle, w ciągu kilku dni – jak obecnie – zaczął niebezpiecznie skakać. Na takim rodzaju marży tracimy wszyscy. Traci też wiarygodność kraju. Bo nieoczekiwane decyzje i nieoczekiwane skoki wartości waluty rzadko zdarzają się w krajach z dojrzałymi gospodarkami. Są raczej domeną gospodarek mniej rozwiniętych i mniej stabilnych.

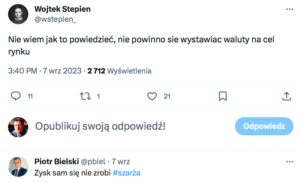

W jednym z poprzednich artykułów przywoływałem komentarz ekonomisty BNP Paribas Wojtka Stępnia do decyzji RPP i konferencji prezesa NBP. Ekonomista BNP Paribas napisał na platformie X: „Nie wiem, jak to powiedzieć, nie powinno się wystawiać waluty na cel rynku”. Odpowiedział na ten wpis główny ekonomista Santander Bank Piotr Bielski: „Zysk sam się nie zrobi”.

Już raz w ostatnim czasie rynek obserwował tzw. „szarżę” banku centralnego, kiedy w ciągu jednego dnia w końcówce 2020 r. NBP na tyle osłabił kurs złotego, że pozwoliło to „wypracować” korzystny wynik finansowy i zysk, co pociągnęło za sobą bardzo dużą wpłatę do budżetu. „Szarża” to cytat z wpisu z oficjalnego konta biura prasowego NBP na Twitterze z 3 listopada 2021 r.: „Pod koniec roku (chodzi o 2020 r.) miała miejsce szarża banku na rynku walutowym w celu osłabienia złotego. Przyniosła ona wysoki zysk NBP (w sumie przekroczył 9 mld zł), którego lwia część zasili w tym roku budżet”.

Wpis został potem skasowany (bo to wstyd, że bank celowo osłabia kurs waluty, o której siłę i stabilność ma dbać), a prezes zapytany na konferencji prasowej powiedział swoim zwyczajem, że nic o niczym nie wie. Rynek odebrał wpis jako przyznanie się banku centralnego do interwencji na rynku walutowym w celu wygenerowania zysku i „dowiezienia” zaplanowanej wpłaty dla budżetu państwa.

Potem NBP tłumaczył, że wpis o szarży był cytatem z artykułu w „Dzienniku Gazecie Prawnej”. Zysk NBP za 2020 r. wyniósł 9,3 mld zł, a wpłata do budżetu wyniosła wówczas 8,9 mld zł. Adam Glapiński dowiózł do budżetu państwa w czasie swojej pierwszej kadencji największe wpłaty do kasy państwa, w sumie 35,4 mld zł. Za kadencji poprzedniego prezesa Marka Belki było to 27,5 mld zł. Co prawda drugą kadencję prezes Glapiński rozpoczął od rekordowej straty, więc wpłaty do budżetu nie było, ale może teraz czas na nadrobienie tego zaniedbania?

NBP szarżuje, a rządowi to pasuje? Ryzykowny „sojusz” interesów?

Czy ostatnie działania RPP i wypowiedzi prezesa NBP na konferencji to również szarża? Tego nie wiemy. Gdyby tak było, to byłaby zabawa zapałkami, bo sytuacja gospodarcza i polityczna w Polsce i naszym bezpośrednim otoczeniu jest dziś o wiele bardziej skomplikowana niż była 2, 3 lata temu. Rynki finansowe zawsze mogą chcieć sprawdzić, na ile bank centralny jest zdeterminowany, by bronić spadającego kursu złotego kosztem pozbywania się rezerw walutowych.

Na ostatniej konferencji prasowej prezes NBP chwalił się, że Polska ma ponad 180 mld dolarów rezerw dewizowych (w domyśle – jest odporna na ataki spekulacyjne z zagranicy?). Może to być sygnał dla rynków finansowych, żeby jednak sprawdzić determinację banku centralnego do obrony jakiegoś poziomu kursu, który będzie uznany za istotny. Czy 5 zł za euro to mógłby być taki właśnie poziom?

Oby jednak tak nie było. Oby decyzja RPP mieściła się w kontekście standardowych celów polityki pieniężnej, czyli stabilizacji cen. I oby złoty przestał spadać. Ponowne testowanie poziomu 5 zł za euro, jak przed rokiem, nie byłby dobry ani dla nas – zwykłych Kowalskich, ani dla całej gospodarki.

Gdyby jednak szef NBP miał w głowie coś takiego: „niech złoty spada, liczy się zysk, bo trzeba pomagać rządowi, a co będzie z inflacją, to się będziemy później martwić”, to oznaczałoby duże zagrożenie dla wszystkich, którzy mają oszczędności w polskich złotych. Dlaczego? Bo to by oznaczało coś w rodzaju patologicznego sojuszu interesów NBP i rządu przeciwko naszym portfelom.

Wyobraźmy sobie, że NBP tolerowałby (bądź celowo działał w tym kierunku) spadek wartości polskiej waluty oraz wyższą inflację, by osiągnąć zysk (i żeby rząd miał więcej pieniędzy kosztem polskich konsumentów i firm). Z drugiej strony przyjmijmy dość oczywiste założenie, że rząd jest jedynym korzystającym na wysokiej inflacji. Bo wzrost cen – dopóki to nie zabija firm i dopóki ludzie mają pieniądze, żeby kupować w sklepach to, co kupowali dotąd – oznacza też wzrost przychodów rządu z podatków.

Co by to oznaczało? Że nikt nie broni wartości naszego dorobku życia przed dewaluacją (spadek wartości naszych oszczędności i majątku w „twardej” walucie) oraz przed inflacją (spadek wartości nabywczej naszych wynagrodzeń i oszczędności). I że czas przemyśleć przynajmniej częściową ewakuację od polskiej waluty, która byłaby z dwóch stron „niszczona”. Dlatego właśnie potrzebujemy niezależnego od polityków i rządów banku centralnego.

——————————-

MACIEJ SAMCIK POLECA:

MACIEJ SAMCIK POLECA:

>>> Prosto i tanio inwestuję w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link i wpisz kod promocyjny „SAMCIK2023”. W TFI UNIQA konto IKZE ma Maciek Samcik.

>>> Waluty obce kupuję po dobrych kursach na CINKCIARZ.PL, a potem płacę kartą za zakupy w zagranicznych sklepach. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie. Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl.

>>> Po kredyt na pompę ciepła, uszczelnienie okien, ocieplenie domu idę do BNP PARIBAS. To najbardziej „zielony” bank w Polsce, który wspólnie z „Subiektywnie o Finansach” edukuje Polaków już od kilku lat. Bank umożliwia skorzystanie nie tylko z kredytu, ale też z różnych narzędzi w ramach programu finansowania efektywności energetycznej – PolREFF. Klienci mogą skorzystać np. z kalkulatora oszczędności energii, mają też do dyspozycji Wirtualnego Doradcę Technologicznego i mogą sprawdzić, jakie produkty będą dla nich najbardziej opłacalne i spełnią wymogi energooszczędności. Szczegóły kredytu „Czyste Powietrze” – tutaj.

>>> Gotówkę wypłacam bezpiecznie w sieci bankomatów EURONET. Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursu? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy na “Subiektywnie o Finansach” w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam na stronę tej akcji!

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. To dobry pomysł dla osób, które chcą lokować kapitał w fizycznym złocie, ale nie chcą lub nie mogą przeznaczać jednorazowo sporych pieniędzy na zakup kruszcu. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Więcej o tym, jak działa bonus, przeczytasz tutaj. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Pieniądze bezpiecznie przechowuję za granicą w SAXO BANK. Gdzie przechowywać pieniądze, by były bezpieczne niezależnie od wydarzeń w kraju? Maciej Samcik poleca miejsce, w którym sam trzyma część swoich oszczędności – duński Saxo Bank. To bank inwestycyjny z siedzibą w Kopenhadze, podlegający ścisłym regulacjom w 15 jurysdykcjach, w tym w Danii, Wielkiej Brytanii i Singapurze. Saxo Bank oferuje wysokie oprocentowanie depozytów (do 3,8% w dolarach i do 5,3% w złotych na rachunkach VIP). Konto jest bezpłatne dla większości klientów, poza klientami Classic, którzy nie wykonali transakcji na platformie SAXO przez rok i jednocześnie mają wartość rachunku mniejszą niż 10 tys. EUR.

>>> Fundusze z całego świata bez prowizji mam na platformie F-TRUST. Wygodnie – przez internet – oraz bez żadnych opłat (pomijając oczywiście opłaty za zarządzanie pobierane przez fundusze) mogę lokować pieniądze w funduszach inwestycyjnych z całego świata. Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po wpisaniu kodu promocyjnego „ULTSMA”.

>>> Punkty zbieram w programie lojalnościowym PAYBACK. Z jego pomocą możesz zbierać punkty w 1500 stacjonarnych sklepach popularnych sieci handlowych i ponad 250 sklepach online – łącznie obejmujących dużą część Twojego domowego budżetu. Zbieranie punktów i ich wymienianie na zniżki na zakupach to szansa na „oszukanie” inflacji. Jeśli jeszcze nie jesteś w programie PAYBACK – zarejestruj się tutaj i go wypróbuj.

>>> Fotowoltaikę kupiłem od fachowców z POLENERGIA FOTOWOLTAIKA. To wiarygodny partner dostarczający instalacje fotowoltaiczne z montażem, serwisem, audytem i wsparciem na lata, a także innowacyjne rozwiązania z zakresu ciepła i optymalizacji zużycia energii. Spółka oferuje również w 100% zieloną energię wytworzoną w farmach wiatrowych i farmach fotowoltaicznych, z gwarancją ceny prądu na 8 lat. Więcej szczegółów znajdziesz tutaj.

>>> Rachunki za parkowanie płacę i bilety kupuję w aplikacji MPAY. To najwygodniejsza i najbardziej ergonomiczna aplikacja do miejskiej mobilności i nie tylko. Pozwala płacić za bilety na kolejkę miejską, metro, autobusy i tramwaje, pociągi Intercity, za prywatne parkingi i autostrady. Ma planer podróży, doładowania telekomunikacyjne i rozrywkowe (VOD, platformy z grami). Pozwala wypłacić gotówkę w oddziale poczty, zrobić przelew, wykupić ubezpieczenie, zaciągnąć pożyczkę oraz opłacić comiesięczne rachunki za prąd, gaz, telefon, internet i kablówkę oraz czynsz do wspólnoty mieszkaniowej. mPay znajdziesz w sklepie z aplikacjami mobilnymi Apple, Android i Gallery (Huawei).

>>> Odnowiony smartfon w subskrypcji i kartą SIM oferuje PHOX. To jeden z pionierów odnawiania smartfonów, oferuje wynajem urządzeń mobilnych, subskrypcję usług telekomunikacyjnych (można zrezygnować w każdej chwili) i raz w roku gwarantowaną naprawę wynajmowanego telefonu. Więcej szczegółów o tej ofercie znajdziesz tutaj.

———————-

FINANSOWE PUZZLE: ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tego roku.

Jeśli ktoś czyta blog „Subiektywnie o Finansach” od lat, to już przekonał się, że można dzięki Maćkowi Samcikowi i jego Ekipie być „do przodu”. W odróżnieniu od wątpliwej jakości kursów i ofert szybkiego wzbogacenia się, jakich pełno w internecie, u nas znajdziesz dobrą jakość w uczciwej cenie.

Zapraszam więc do bogacenia się razem z „Subiektywnie o Finansach”. Codziennie porady, interwencje w Waszych sprawach, recenzje produktów finansowych oraz podpowiedzi, a w Klubie „Subiektywnie o Finansach” – jeszcze dużo więcej.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

——————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”) i na Twitterze (tutaj profil Maćka Samcika i „Subiektywnie o Finansach”)

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów – w każdy piątek nowy odcinek. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

POSŁUCHAJ FINANSOWYCH RAD MAĆKA SAMCIKA NA ŻYWO!

Jeśli chcesz, aby Maciek Samcik albo któryś z jego kolegów przeszkolił pracowników Twojej firmy z finansów osobistych – zarządzania domowym budżetem, wychodzenia z problemów finansowych, oszczędzania i inwestowania, zagadnień związanych z kredytami hipotecznymi – pisz na kontakt@subiektywnieofinansach.pl.

————

ZOBACZ NASZE WIDEOFELIETONY:

Zasubskrybuj kanał „Subiektywnie o Finansach” na Youtubie – w każdym miesiącu nagrywamy co najmniej dwa gorące wideokomentarze albo wideoporadniki, a także zapisy webinarów poświęconych inwestowaniu.

Źródło zdjęcia: Maciej Danielewicz