GUS podał, że inflacja w lipcu w porównaniu do tej przed rokiem to 10,8%. Przez kilka ostatnich miesięcy wskaźnik inflacji ładnie spadał i wielu ekonomistów miało nadzieję – zwłaszcza w banku centralnym – że szybko osiągnie nawet poziom jednocyfrowy. Tymczasem cyfry wciąż są dwie. Choć lepiej, gdy jesteśmy blisko 10%, niż wtedy, gdy byliśmy blisko 20%. Ale duża część spadku inflacji z ostatnich miesięcy to czysta statystyka, czyli tzw. efekt bazy. Czy inflacja jest już zniszczona, czy też właśnie przeżywamy kosztowną fatamorganę? Co się stanie, jeśli prezes NBP wyciągnie z niej niewłaściwe wnioski?

O ile inflacja roczna rośnie o 10,8%, o tyle w stosunku do czerwca ceny w lipcu… spadły o 0,2%. Nikt z analityków rynkowych nie oczekiwał już teraz spadku wskaźnika rocznego do poziomu jednocyfrowego, ale takie oczekiwania co do inflacji w miesiącach letnich wyrażał prezes NBP Adam Glapiński i od nich właśnie uzależniał obniżki stóp procentowych. Jest już blisko. Ale, czy to jest sukces Rady Polityki Pieniężnej? I – czy jest się z czego cieszyć?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Na razie spadek inflacji CPI to w dużej mierze efekt statystyczny. Nie wygląda na to, że inflacja znalazła się pod kontrolą, o czym świadczy wciąż bardzo wysoka – i wyjątkowo wolno opadająca – inflacja bazowa (wynosi teraz ponad 10%). Tymczasem większość członków Rady Polityki Pieniężnej już przebiera nogami, żeby obniżać stopy procentowe, jak tylko inflacja zrobi się jednocyfrowa.

To prawda, że w ostatnich kilku miesiącach ceny przestały szybko rosnąć z miesiąca na miesiąc. Ale po pierwsze – to dopiero kilka miesięcy flauty. Po drugie – wszystko dzieje się w warunkach sterowania cenami przez rząd (zniesiony VAT na żywność, wakacyjne obniżki cen paliwa, zamrożone ceny energii). Po trzecie – oczekiwania inflacyjne wcale tak mocno nie spadły. A z tego wszystkiego wynika, że spadek inflacji może być przejściowy i płytki.

Spadek inflacji liczonej w skali roku jest co prawda faktem, ale niektórzy ekonomiści już wpadli w nie lada euforię. No, faktycznie, jeśli policzyć inflację tylko za trzy ostatnie miesiące (a jeszcze np. tylko bazową, czyli wyjąć z wyliczeń te ceny, które szybciej rosną), to wskaźnik już jest w celu NBP (2,5%). Po co w ogóle liczyć tę roczną, skoro trzymiesięczna wygląda tak dobrze?

U nas już przygotowania do obniżek stóp. Inaczej sytuacja wygląda w wielkich bankach centralnych świata – Fed i EBC. Ich prezesi idą zupełnie inną drogą, twardo trzymają się celu inflacyjnego 2% i nie chcą słyszeć o sugestiach spadku stóp procentowych w najbliższym czasie. „Naszym celem jest spadek inflacji do 2%” – powtarzała uparcie prezes EBC Christine Lagarde na ostatniej konferencji prasowej. W strefie euro inflacja już od dawna jest jednocyfrowa.

Dwa fakty są ciekawe – RPP jest o krok od ustanowienia nowego celu inflacyjnego na poziomie „poniżej 10%”. Jak inaczej rozumieć to, że inflacja jednocyfrowa miałaby upoważniać do obniżek stóp procentowych? I – po drugie – RPP spadek inflacji z powodu uwzględnienia statystycznego efekt bazy z ubiegłego roku, kiedy wzrosty cen biły rekordy, uznaje za swój własny sukces walki z inflacją.

Przykłady z przeszłości? Jeszcze nigdy nie udało się wygrać z inflacją w dwa lata, a przecież właśnie tyle trwa cykl gwałtownego wzrostu cen w Polsce i podnoszenia stóp procentowych. Ten ostatni zakończył się zresztą rok temu. Gdyby to miało wystarczyć, byłby to swoisty rekord świata. Wtedy prezesowi NBP należałaby się jakaś nagroda z ekonomii (Nobel za 2023 r. jest jeszcze „wolny”).

Czytaj też: Nadchodzą obniżki stóp proc.? Analizujemy wymowę komunikatu po ostatnim posiedzeniu RPP

Czytaj też: Wyścig Fed i EBC na podwyżki stóp proc. się jeszcze nie skończył. A nasza RPP – idzie pod prąd

Inflacja spada? To żaden sukces, tylko „efekt bazy”?

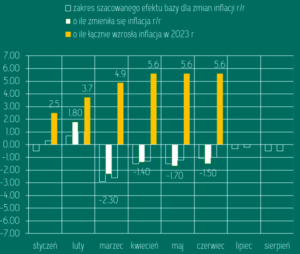

Dlaczego nie należy jeszcze wpadać w euforię? Członkini RPP prof. Joanna Tyrowicz opublikowała na platformie LinkedIn wyliczenia dotyczące tzw. efektu bazy. Z zestawienia danych wychodzi, że niemal całość spadku inflacji od początku tego roku, czyli od ponad pół roku (nie licząc lipca), to w istocie nie tyle zasługa RPP, ile „bazy”, czyli wysokiego poziomu odniesienia, który jest przyjęty w nowych wyliczeniach. W ubiegłym roku inflacja była rekordowo wysoka, więc odnosząc tę dzisiejszą do tamtej – mamy spadek.

W sumie, jak wylicza prof. Tyrowicz, od początku tego roku mieliśmy do czynienia ze spadkiem wskaźnika CPI o 5,1 pkt proc. Z tego aż 4,6 pkt proc. (90%) to właśnie efekt bazy! Czyli niemal cały spadek inflacji nie był w ogóle zasługą RPP. „Zmyleni wysokimi efektami bazy zapominamy, że inflacja nadal nie jest pod kontrolą” – podsumowała swoje wyliczenia prof. Joanna Tyrowicz.

Wzrost cen od stycznia do czerwca wyniósł 5,6% (bez efektu bazy). Licząc do lipca – to już moje uzupełnienie – 5,4%. A więc ceny rosną dwukrotnie szybciej, niż powinny, gdyby był realizowany cel inflacyjny przyjęty przez RPP na poziomie 2,5%. Zgodnie z celem inflacyjnym RPP ceny powinny rosnąć nie więcej niż o 0,2% z miesiąca na miesiąc. Niestety, w tym roku jest to prawie pięciokrotnie więcej, czyli… aż niemal 1% (a dokładniej – ok. 0,97-0,98%). Bez efektu bazy to czterokrotnie więcej. W innych krajach ceny też rosną, ale nie tak szybko – w Czechach, UE czy strefie euro to 0,47% miesięcznie.

Dobrym porównaniem wzrostu cen bez efektów bazy jest inflacja liczona miesiąc do miesiąca. Nie odnosi się ona do poprzedniego roku, więc można uniknąć zniekształceń związanych z efektami czysto statystycznymi. I, jak pisze członkini RPP, „można ją poskładać” w inflację w tym roku (np. od stycznia do czerwca). Jak to wygląda na wykresie?

Czyli tak naprawdę praca RPP dopiero się rozpoczyna, bo dopiero za ok. pół roku będziemy mogli powiedzieć, że efekty bazy są drugorzędne, a spadek inflacji wynika z oddziaływania polityki pieniężnej, czyli tego, co robi (albo czego nie robi) Rada Polityki Pieniężnej.

Czytaj też o inflacji Bednara za lipiec: Okazuje się, że nasz subiektywny prognosta prawie co do joty „trafił” z inflacją z miesiąca na miesiąc – i to tylko na podstawie liczenia prywatnego koszyka zakupowego

Ameryka i strefa euro wciąż z zaciągniętym hamulcem

W lipcu Fed i EBC, zgodnie z oczekiwaniem rynków finansowych i z deklaracjami przedstawicieli tych instytucji, ponownie podwyższyły stopy procentowe o 0,25 pkt proc. W przypadku Fed to już 11. podwyżka, a w przypadku banku centralnego strefy euro – 9. zmiana stóp procentowych. Mimo dość szybkiego spadku inflacji w obu obszarach gospodarczych, polityka pieniężna ma pozostać bardzo ostrożna i otwarta na kolejne podwyżki.

O obniżkach nikt nie odważyłby się obecnie opowiadać, bo inflacja wciąż dwu-, lub nawet trzykrotnie przekracza cel inflacyjny, który w Stanach Zjednoczonych i w strefie euro wynosi po 2%. W Polsce bieżący wskaźnik inflacji CPI przekracza niemal pięciokrotnie cel inflacyjny, ale słyszymy zapewnienia, że obniżki stóp nastąpią już niedługo. Ba, nawet inflacja bazowa (czyli pomijająca najbardziej wahliwe, sezonowe ceny) przekracza cel inflacyjny ponadczterokrotnie!

Prezes EBC Christine Lagarde i przewodniczący Fed Jerome Powell, a także inni bankierzy centralni z najważniejszych banków dyskutowali pod koniec czerwca na tematy inflacji i bieżącej polityki pieniężnej. Ich opinie się nie zmieniają. Prezentują bardzo kategoryczne podejście do danych z założeniem doprowadzenia walki z inflacją do końca. Z przekonaniem, że odpuszczenie właśnie teraz, na ostatnim etapie, byłoby błędem, który mógłby spowodować odbicie cen i wymknięcie się inflacji spod kontroli.

Kto będzie miał rację, zobaczymy już niedługo. Okres kolejnego półrocza powinien być pod tym względem bardzo ciekawy. Zwłaszcza że z doświadczeń walki z inflacją, np. z lat 70. XX w. w USA wynika, że pierwsze uderzenie polityki pieniężnej potrafi przytłumić inflację, przygasić pożar, ale dużo czasu zajmuje całkowite wygaszenie wszystkich czynników wpływających na wzrost cen.

Czytaj też: Dolar pokazuje moc, doścignął euro. Czy jakaś inna waluta – juan – może go zdetronizować?

Czytaj też: Inwestować w dolara, bo silny? Posłuchajcie historii o zbyt silnym dolarze i – jak go osłabiano

Zaciągnięty hamulec, bo… memento Wielkiej Inflacji

A czego uczy nas historia? Okres kulminacji amerykańskiej Wielkiej Inflacji to cała dekada lat 70. XX w. Wskaźnik inflacji spadał, żeby potem podstępnie rosnąć. To było jedno z największych doświadczeń światowej bankowości centralnej, a dla amerykańskich ekonomistów i decydentów ekonomicznych – okres traumy nie mniejszej niż czasy Wielkiej Depresji przełomu lat 20. i 30. XX w.

Poniżej na wykresie syntetyczny obraz inflacji CPI od końca lat 60. do początku lat 80. XX w. w USA. Jednostki to zmiana procentowa w porównaniu z rokiem poprzednim. Szary słupek oznacza okres Wielkiej Inflacji, który rozpoczął się w styczniu 1965 r., a zakończył w grudniu 1982 r.

W styczniu 1965 r. procentowa zmiana wskaźnika cen towarów i usług konsumpcyjnych w stosunku do poprzedniego roku zaczęła rosnąć, w marcu 1980 r. osiągnęła szczytowy poziom blisko 15%. W 1983 r. zmiana procentowa w stosunku do roku poprzedniego ustabilizowała się z powrotem w okolicach 0-5%, tak jak przed okresem Wielkiej Inflacji.

Jak pisze jeden z wybitnych amerykańskich ekonomistów Jeremy Siegel: Wielka Inflacja była decydującym wydarzeniem makroekonomicznym II połowy XX wieku. W tym czasie globalny system monetarny ustanowiony podczas II wojny światowej został porzucony, miały miejsce cztery recesje gospodarcze, dwa poważne kryzysy naftowe i bezprecedensowe wdrożenie kontroli płac i cen w czasie pokoju. Według Siegela, była to „największa porażka amerykańskiej polityki makroekonomicznej w okresie powojennym”.

Nic dziwnego, że ostateczna wygrana została potraktowana jako wielki sukces. A każdy następny szef Fed musi chuchać na zimne, aby ta sytuacja się nie powtórzyła. Zdaniem Michaela Bryana, ekonomisty z Fed Atlanta, prawdziwym źródłem Wielkiej Inflacji były nie tyle czynniki zewnętrzne, ile polityka Fed pozwalająca na nadmierny wzrost podaży pieniądza. Dla zrozumienia tego okresu Bryan przytacza czynniki, które determinowały politykę gospodarczą Stanów Zjednoczonych w latach 60. XX w.

Przede wszystkim było to pilnowanie tzw. krzywej Phillipsa i dążenie do pełnego zatrudnienia. To pokłosie Wielkiej Depresji lat 30. XX w., kiedy najboleśniejszym zjawiskiem społecznym było masowe bezrobocie. Dlatego po II wojnie światowej Kongres zalecił rządowi i bankowi centralnemu realizację celu maksymalnego zatrudnienia. Stąd obecny podwójny mandat Rezerwy Federalnej do „skutecznego promowania maksymalnego zatrudnienia, stabilnych cen i umiarkowanych długoterminowych stóp procentowych”.

Ulubioną polityką stosowaną w tym czasie była keynesowska reguła zarządzania wydatkami państwa poprzez wspólne działania fiskalne i pieniężne. W szczególności powszechnie uważano, że trwale niższą stopę bezrobocia można „kupić” za umiarkowanie wyższą stopę inflacji. Dla polityków ta zależność była dosyć atrakcyjna, tym bardziej że bezrobocie uważane było za wielkie zło, a inflacja była zaledwie „niedogodnością”.

Prawdopodobnie taka „pogoń za krzywą Philipsa”, czyli za zręcznym równoważeniem maksymalizacji zatrudnienia z rosnącymi cenami nie byłaby katastrofą, gdyby nie to, że amerykańska waluta straciła kotwicę w postaci wymienialności na złoto (zgodnie z systemem z Bretton Woods). W 1971 r. prezydent Richard Nixon wstrzymał wymianę dolarów na złoto, a system monetarny świata zaczął opierać się na pieniądzu… papierowym. Można było do woli nim dysponować.

Równolegle USA potrzebowały coraz więcej środków na prowadzenie wojny w Wietnamie, zaciągały więc coraz większe długi. Wystąpiły też dwa kryzysy naftowe (1973 i 1979), które zwiększały koszty paliw i osłabiały wzrost USA. Z punktu widzenia banku centralnego inflacja wywołana rosnącymi cenami ropy była w dużej mierze poza kontrolą polityki pieniężnej. Ale wzrost bezrobocia, który miał miejsce w odpowiedzi na skok cen ropy, nie był.

Zmotywowany mandatem do stworzenia pełnego zatrudnienia Fed wstrzymywał się z antyinflacyjnymi działaniami, co jednak przyspieszyło ekspansję podaży pieniądza i podniosła ogólne ceny bez zmniejszenia bezrobocia.

Krzywa Phillipsa zaczęła się niekorzystnie przesuwać. Stabilny kompromis między inflacją a bezrobociem okazał się niestabilny. Z czasem zarówno inflacja, jak i bezrobocie osiągnęły niedopuszczalnie wysoki poziom. Nastała więc era „stagflacji”. W 1964 r. inflacja wynosiła 1%, a bezrobocie 5%. Dziesięć lat później inflacja przekroczyła 12%, a bezrobocie aż 7%. Latem 1980 r. inflacja wynosiła blisko 14,5%, a bezrobocie ponad 7,5%.

Efektem było to, że w dosyć zgodnej opinii amerykańskiego społeczeństwa inflacja zaczęła być postrzegana jako szczególne zło, a od polityki pieniężnej Amerykanie zaczęli wymagać realizacji celu inflacyjnego. Fed stanął przed dylematem. Walka z wysokim bezrobociem prawie na pewno jeszcze bardziej podniosłaby inflację, podczas gdy walka z inflacją z pewnością spowodowałaby jeszcze wyższy skok bezrobocia.

W 1979 r. Paul Volcker, były prezes Banku Rezerwy Federalnej w Nowym Jorku, został przewodniczącym Rady Rezerwy Federalnej. Kiedy objął urząd w sierpniu, inflacja rok do roku przekraczała 11%. Bezrobocie było poniżej 6%. Właściwie dopiero od tego momentu walka z inflacją zaczęła być postrzegana jako konieczna do osiągnięcia obu celów podwójnego mandatu Fed, nawet jeśli powodowała przejściowe zakłócenie działalności gospodarczej i przejściowo wyższą stopę bezrobocia. Na początku 1980 r. Volcker powiedział:

„Moja podstawowa filozofia jest taka, że z biegiem czasu nie mamy innego wyboru, jak tylko radzić sobie z sytuacją inflacyjną, ponieważ z czasem inflacja i stopa bezrobocia idą w parze”

I to właściwie jest motto do obecnych działań również Jerome’a Powella, ale i Christine Lagarde. Nie ma co próbować godzić wody z ogniem – jeśli inflacja będzie wysoka, to nie „kupi” się za to niższego bezrobocia, ono i tak w końcu wzrośnie (zdaje się tego nie rozumieć np. Adam Glapiński, który boi się wysokich stóp procentowych, właśnie strasząc bezrobociem).

Stąd większość banków centralnych ma cele inflacyjne. Grunt to trzymać się tego celu. Bo z działań polskiego banku centralnego obecnie wynika, że cel inflacyjnych traktowany jest bardzo elastycznie. Prezes NBP, niczym jego odpowiednicy w USA w latach 60. – ortodoksyjni keynesiści, powtarza z uporem, że RPP nie może tak bardzo walczyć z inflacją, bo ludzie stracą pracę, nastąpi masowe bezrobocie jak w latach 30. XX w. w USA, a ludzie trafią pod mosty.

Tymczasem… stopa bezrobocia jest na rekordowo niskich poziomach. Z danych GUS za czerwiec wynika, że osiągnęła poziom 5%, najniższy w 30-letniej historii naszej transformacji.

Co dla nas oznacza ryzykowny zakład, który obstawił prezes NBP?

Niezałatwiona do końca sprawa spadku inflacji i wyeliminowania czynników, która podwyższają ceny, może spowodować, że bardzo długo, dużo dłużej niż w innych gospodarkach, będzie trwało dojście do celu inflacyjnego. Może nie aż dekadę jak w USA w latach 70. XX w., ale co najmniej kilka dobrych lat. Na tyle zresztą obliczają perspektywę spadku inflacji prezesi Fed i EBC. Według najnowszej, lipcowej projekcji inflacji NBP inflację w celu zobaczymy w 2025 r. Ale – czy przypadkiem nie później?

Jeśli przez dłuższy czas trwale będą rosły ceny, w sposób nieunikniony spadnie poziom życia. Tutaj nie ma cudów. Przy wysokiej inflacji żadnemu krajowi nie udało się zachować siły nabywczej mieszkańców. Ona spada, nawet mimo podwyżek wynagrodzeń i świadczeń. Tym bardziej że zazwyczaj większy wzrost cen dotyczy tych segmentów produktów i usług, które są kupowane przez konsumentów na co dzień. W 2022 r. i na początku tego roku to były ceny energii, paliw i żywności.

Spadają, o ile już nie spadły z powodu bieżącej konsumpcji, oszczędności konsumentów, więc równolegle spada konsumpcja. To powoduje, że popyt wewnętrzny, jeden z dwóch filarów wzrostu gospodarczego w Polsce, mocno się osłabia. Drugi filar, eksport, wciąż jest silny, ale przy rosnących cenach i kosztach może stawać się coraz mniej konkurencyjny. A jednak konkurencyjność cenowa jest wciąż silnym magnesem dla zagranicznych partnerów handlowych polskiej gospodarki.

Poza tym wysoka dynamika cen zniechęca inwestorów zagranicznych i do kupowania polskich papierów dłużnych, i do lokowania inwestycji produkcyjnych w Polsce. Obu tym działaniom służy stabilność makroekonomiczna, a stabilność cen jest jej podstawą.

Oby nie doszło do innej, bardzo niebezpiecznej w skutkach, zmiany. Jeśli Polacy uznają, że ceny są trwale niestabilne, co wpłynie również na osłabienie siły złotego, mogą chcieć lokować swoje oszczędności i inwestycje w innych walutach. A nawet zacząć podawać ceny poważniejszych transakcji – np. na rynku nieruchomości – w walutach takich jak dolar czy euro. Trzeba mieć nadzieje, że jednak do tego nie dojdzie.

Źródło zdjęcia: Maciej Danielewicz