Inflacja, ceny domów i pogoda. Na pierwszy rzut oka między tymi zjawiskami nie ma wiele wspólnego, ale Amerykanie – uwzględniając pośrednio ceny nieruchomości we wskaźniku inflacji konsumenckiej – pokazali, że tam, gdzie nieruchomości szybko zyskują na wartości, inflacja jest wyższa. To nie wszystko. Okazuje się, że inflacja jest również wyższa tam, gdzie świeci słońce i gdzie koszty życia są jeszcze relatywnie niskie

Inflacja konsumencka (CPI), o której bardzo głośno jest zwłaszcza w ostatnich dwóch latach, uwzględnia ceny żywności, ubrań, butów, wydatków w hotelach, na bilety do kina i teatru, również ceny energii i paliw, a także opłat, usług i produktów związanych z naszym mieszkaniem czy domem. Ale już wzrost cen nieruchomości – choć ma duży wpływ na inflację w kraju – nie wchodzi do CPI, bo nieruchomość to inwestycja.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Tak jest u nas, ale w USA od wielu lat ekonomiści próbują powiązać ceny domów oraz mieszkań z bieżącą inflacją. Jak im się udaje? Ze zmiennym szczęściem. Faktem jest jednak, że ceny domów i mieszkań mają wpływ na ogólny wskaźnik inflacji CPI i na inflację bazową, czyli tę liczoną z wyłączeniem cen najbardziej zmiennych sezonowo – żywności i paliw.

Czytaj też: Ciekawe doświadczenia Maćka Bednarka z inflacją osobistą, w jego comiesięcznym cyklu.

Spór o to, czy ceny nieruchomości powinny być uwzględniane w inflacji konsumenckiej, nie jest czysto teoretyczny. Przecież na podstawie wskaźnika CPI waloryzuje się płace w sektorze publicznym i administracji państwowej, czyli podwyższa płace lekarzy, nauczycieli, urzędników, a także wojska i policji. Waloryzacji inflacyjnej podlegają też emerytury i renty, a także szereg świadczeń społecznych, opłat, dopłat, stypendiów, programów pomocy itp.

W amerykańskiej inflacji widać… ceny nieruchomości?

Amerykanie od kilku dekad badają pieczołowicie, jaki jest związek bieżącej inflacji z cenami domów i mieszkań. Z jednej strony cena domu odzwierciedla jego wartość jako aktywa inwestycyjnego (co wskaźnik CPI z zasady chce zignorować), jak i cenę dobra, które zapewnia „usługę” dachu nad głową, co CPI akurat powinien uwzględnić.

I uwzględnia, ale nie jako zmiany samych cen nieruchomości, tylko jako „ekwiwalent” czynszu, jaki musieliby zapłacić właściciele, gdyby identyczną nieruchomość wynajmowali, by mieć gdzie mieszkać. Ogólne koszty mieszkaniowe stanowią ok. jednej trzeciej wartości rynkowego koszyka towarów i usług, którego amerykański urząd statystyczny, Bureau of Labor Statistics (BLS), używa do śledzenia inflacji w indeksie cen towarów i usług konsumpcyjnych.

Oczywiście: mierzenie zmian kosztów mieszkaniowych jest trudniejsze niż mierzenie zmian cen np. jabłek czy opon. W USA liczone są zasadniczo dwa wskaźniki, które uwzględniają czynsze płacone za mieszkanie czy dom. Dlaczego dwa? Chodzi o właścicieli i najemców.

W przypadku czynszu najemcy BLS liczy czynsz płacony właścicielowi za mieszkanie i wszelkie media objęte najmem, plus wszelkie dotacje rządowe wypłacane właścicielowi w imieniu najemcy. Jeśli mieszkanie jest zajmowane przez właścicieli, BLS oblicza, ile kosztowałoby właściciela wynajęcie podobnego miejsca, jako czynsz równoważny właścicielowi (OER). Koszt mediów płaconych przez właścicieli domów jest mierzony oddzielnie w CPI.

Dlaczego BLS wykorzystuje tzw. ekwiwalentny czynsz właścicieli, czyli OER, zamiast po prostu wziąć pod uwagę ceny domów czy mieszkań? CPI ma na celu uchwycenie zmian cen towarów i usług konsumowanych przez gospodarstwa domowe systematycznie w pewnym okresie. Amerykański urząd statystyczny stara się więc mierzyć koszt wartości konsumpcyjnej domu, czyli świadczone usługi mieszkania, a nie samą zmianę wartości domu.

Konkretny przykład? Jeśli rodzina kupiła dom za 300 000 dolarów w 2022 r. i mieszka w nim przez następne 10 lat, jej koszty utrzymania związane z mieszkaniem nie wyniosą 300 000 dolarów w 2022 r. i zero w kolejnych 10 latach. Ich koszty utrzymania związane z mieszkaniem to raczej kwota, którą musieliby wydać, aby skorzystać z takiej samej ilości usług mieszkaniowych zapewnianych przez ich dom.

To zresztą ciekawy dylemat, czy lepiej jest kupować mieszkanie, czy raczej je wynajmować. O tym ciekawie pisze w Maciek Jaszczuk, który sam miał taki dylemat po sprzedaży dotychczasowego mieszkania. Kupić nowe mieszkanie, zaciągając jeszcze wysoki kredyt (i wysoko oprocentowany), czy raczej otrzymane ze sprzedaży środki przeznaczyć na rentowne inwestycje a cząstkę środków w każdym miesiącu – na opłaty za czynsz?

Jak ceny domów i mieszkań wpływają na amerykański wskaźnik CPI?

Tu dochodzimy do najważniejszej sprawy. Wcześniej była mowa o cenach usługi mieszkania, a co z samą wartością nieruchomości? Ceny domów i ceny wynajmu nie poruszają się zawsze tak samo. Jeśli popyt na własność domu wzrośnie z powodu spadku oprocentowania kredytów, to ceny domów wzrosną, ale czynsze – niekoniecznie. Jednak z biegiem czasu zmiany cen domów spowodują zmiany cen czynszów.

Amerykańscy ekonomiści Marijn A. Bolhuis, Judd N.L. Cramer i Lawrence H. Summers, autorzy ciekawego artykułu opublikowanego na łamach platformy VoxEU obliczyli, że dynamika cen ze wspólnej kategorii – wzrost wartości domów i mieszkań oraz czynszu – zwiększa bieżący wskaźnik inflacji CPI aż o co najmniej 1 pkt proc., a przy pewnych założeniach – nawet do 3 pkt proc. To sporo, biorąc pod uwagę, że obecnie inflacja CPI w USA wynosi ok. 5% (w marcu). Wyłączając koszty mieszkaniowe, krajowa inflacja wyniosła w marcu w USA mniej więcej 3,4%.

Dostosowanie cen domów i mieszkań oraz czynszów może trwać kilkanaście miesięcy. Obecnie jesteśmy w momencie, kiedy powinna zacząć działać. Ekonomiści w USA przewidują, że „składnik mieszkalny” już zwiększa wskaźnik inflacji CPI i będzie zwiększał go nadal w nadchodzących miesiącach.

Ale nie wszędzie. Dziennik „The Wall Street Journal” oszacował, że gdyby oficjalną miarę inflacji zweryfikować o wpływ, jaki na miarę CPI mają ceny domów i mieszkań, to w niektórych przypadkach właściwą konsumencką inflację należałoby obniżyć, a w innych miejscach – podwyższyć. O co chodzi?

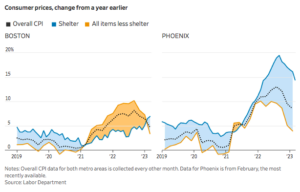

Mieszkańcy Tampy na Florydzie borykają się z jedną z najwyższych inflacji w USA, ale wynika ona głównie z wysokich kosztów mieszkaniowych. W Tampie wyniosła ona 7,7% w marcu. Ale kiedy z indeksu usuniemy koszty mieszkaniowe, to okazuje się, że inflacja na Florydzie wyniosła 3,8%, co zrównało Florydę z obszarem Minneapolis, gdzie inflacja z wyłączeniem mieszkań wyniosła 3,6%.

Amerykańscy statystycy sporządzają indeks cen konsumpcyjnych dla 20 obszarów metropolitalnych co dwa miesiące, podczas gdy trzy największe obszary — Nowy Jork, Los Angeles i Chicago — są mierzone co miesiąc. Skąd te różnice w pomiarach inflacji uzależnione od wzrostu cen nieruchomości? Wygląda na to, że inflacja… zmierza w stronę słońca.

Wszystkiemu winna migracja za pracą, słońcem i… tańszymi mieszkaniami

Migracja na południe w poszukiwaniu pracy, słońca i tańszych mieszkań nie jest niczym nowym, ale została przyspieszona podczas pandemii. To zwiększyło presję na rynki mieszkaniowe, podnosząc czynsze i ceny domów. Ale kiedy usuniemy z indeksu mieszkania, inflacja na tych obszarach jest zbliżona do średniej krajowej.

Według analizy danych finansowych przeprowadzonej przez Bank of America Institute, w Phoenix mediana czynszu wzrosła w lutym o 26% w stosunku do poprzedniego roku, a w Tampie – o 23%. Miasta na północy, takie jak Chicago, Boston i Nowy Jork, odnotowały wzrost opłat czynszowych o mniej niż 10%.

Obszary, w których ostatnio odnotowano ponadprzeciętną inflację, pozostają jednak stosunkowo przystępne cenowo w porównaniu z niektórymi z najdroższych miejsc do życia. Głównym powodem migracji jest pogoń za dostępnością mieszkań, zwłaszcza jeśli jest to połączone z rozwijającą się gospodarką i lepszym klimatem.

Te odpływy ludności utrzymują inflację poniżej średniej w niektórych miastach o najwyższych kosztach utrzymania. Stopa inflacji w rejonie Nowego Jorku wyniosła w marcu 4,6%, a po usunięciu nieruchomości z indeksu – 3,8%, co sugeruje, że koszty mieszkaniowe nie są jedynym motorem ostatniej presji cenowej.

San Francisco też wyróżnia się spośród najbardziej kosztownych metropolii słabą presją na ceny mieszkań. Ogólna inflacja w lutym wyniosła tam 5,3%, poniżej krajowej stopy wynoszącej 6% w tym miesiącu. Ale z wyłączeniem mieszkań, lutowa inflacja w rejonie San Francisco wyniosła 6%.

Trzy obszary metropolitalne o najniższych wskaźnikach inflacji z wyłączeniem mieszkań, znajdują się w południowej Kalifornii: Los Angeles, San Diego i Riverside. Mają jedne z najwyższych kosztów utrzymania w kraju, ale odpływ ludności zmniejsza presję na rynek nieruchomości mieszkaniowych. Po wyłączeniu kosztów mieszkaniowych stopa inflacji wynosi tam 2,5% i mniej.

Ludzie idą za pracą, okazjami i… pogodą. Ale nie u nas

Gdybyśmy spróbowali przenieść doświadczenia amerykańskie na Polskę, musielibyśmy porównać ze sobą miasta o wysokich kosztach życia i wysokich cenach nieruchomości, a co za tym idzie również wysokich czynszach z miastami o niższych kosztach i czynszach, ale za to przyjmujące przybyszów z innych regionów. Ci przybysze poszukiwaliby tańszych mieszkań, porównywalnych warunków pracy i dobrego klimatu.

Niestety, nie mamy w Polsce pasa słońca. Dla bogatszych Europejczyków od wielu lat taki pas słońca to Hiszpania, Portugalia czy Grecja, ale tam Brytyjczycy czy Niemcy osiedlają się raczej na emeryturze lub odwiedzają te miejsca wakacyjnie. Wraz z rozwojem pracy zdalnej i skracaniem czasu pracy w najbardziej rozwiniętych krajach Zachodu, pewnie coraz więcej Europejczyków z bogatej Północy czy z USA będzie szukać tańszych domów i kosztów życia, a lepszych warunków klimatycznych w ciepłych krajach południa Europy.

Takie migracje – gdyby zastosować doświadczenia amerykańskie – powinny z czasem zmniejszać presję na wzrost cen nieruchomości i czynszów w wielkich ośrodkach takich jak Londyn czy Paryż. Na razie jednak ta presja nie maleje, m.in. z powodu napływu do takich ośrodków dużej fali pracowników z innych krajów europejskich czy kontynentów, np. ostatnio z Ukrainy, ale nie tylko.

Europa Zachodnia jest wciąż dużo mniej elastycznym rynkiem pracy niż amerykański z powodu różnic językowych czy kulturowych, więc tzw. przemysł kreatywny z Londynu czy Paryża nie przeniesie się na Costa del Sol.

Przeczytaj też: O możliwym krótszym czasie pracy, nawet 4 dni w tygodniu, jak to możliwe?

Przeczytaj też: Korea Południowa zmierza do dłuższego tygodnia pracy? Jakie są argumenty?

W Polsce ludzie też migrują z centrów miast na obrzeża czy na tzw. prowincję, ale zakłóca ten proces imigracja ze Wschodu. Dlatego wciąż istnieje u nas ogromny popyt na nieruchomości w wielkich miastach. Zawsze – w poszukiwaniu słońca – możemy szukać szczęścia w Sopocie, jednak to akurat jedno z najdroższych miejsc do życia w Polsce, więc raczej nie byłaby to pogoń za bardziej dostępnymi, tańszymi mieszkaniami czy kosztami życia (jak w USA).

Pozostaje wyprowadzka w rejony, na których taniej zbudujemy sobie dom i będziemy mieli niższe koszty życia, ale pozostaniemy w łączności z miejscem pracy w dużej aglomeracji, która zapewnia nam wyższe płace i dostęp do lepszych usług publicznych, lepszej opieki medycznej, edukacji czy oferty kulturalnej.

Przeczytaj też: Mieszkanie na przedmieściach jest tańsze niż w centrum miasta.

Czy taka migracja spowoduje wzrost cen nieruchomości w tych rejonach, co przełoży się na wyższą inflację? Na razie nie. Nie mamy wielu obszarów o tak jednolicie jak w USA sprofilowanych warunkach pogodowych i kosztowych. A jeśli chcielibyśmy iść w stronę polskiego słońca, czyli w stronę Sopotu, na północ…, to natrafimy tam nie na tańsze mieszkania i zachęcające koszty życia, tylko raczej – drożyznę. Można za to czasem na sopockim molo spotkać ciekawych ludzi. I to jest zaleta tego miejsca.

————

CHCESZ TAKICH HISTORII? ZAPISZ SIĘ NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE”:

![]() Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

Źródło zdjęcia: Maciej Danielewicz