Odroczone płatności i młode pokolenie: miłość (aż za bardzo) odwzajemniona? Podobnie jak w krajach anglosaskich, także i u nas odroczone płatności trafiły idealnie w potrzeby młodych konsumentów. Są też atrakcyjnym produktem finansowym z punktu widzenia banków, bo „zahaczają” tę grupę klientów, którą trudno przyciągnąć do bankowych aplikacji. Czy BNPL może być źródłem przekredytowania młodych klientów? Nieco światła na ten dylemat rzuca Alior Bank, który opublikował garść statystyk o popularności usługi Alior Pay

Odroczone płatności to stosunkowo nowa na polskim rynku usługa, ale bijąca w pewnych kręgach rekordy popularności. Znajoma fryzjerka opowiadała mi ostatnio, że w jej salonie główny temat rozmów to opowieści młodych klientów płci obojga o tym, jak to ciężko spłacać te „odroczki” i że już trudno się w nich połapać. Wygląda na to, że stoimy u progu masowego zjawiska, którego konsekwencje bardzo trudno przewidzieć.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

To trend globalny. Na świecie – jak powiada raport AT Kearney – odroczonymi płatnościami zostały sfinansowane w zeszłym roku transakcje o wartości ponad 214 mld dolarów, co oznacza podwojenie wartości z 2020 r. Młode pokolenie głosuje nogami i sprawia, że coraz więcej instytucji finansowych wchodzi na ten rynek. W Polsce są to banki, firmy rozliczające płatności, platformy e-commerce, fintechy, zasadza się nawet BLIK.

Odroczone płatności i młode pokolenie: wielka miłość?

Chodzi oczywiście o BNPL, czyli usługę „kup teraz, zapłać później”. Zaczęła się od internetu (jako pokłosie starań o zmniejszenie „bólu płacenia”, który w przypadku sklepów internetowych bywa dużo większy, niż gdy płacimy zbliżeniowo kartą albo telefonem w sklepie fizycznym), ale teraz działa już też w sklepach „naziemnych”. Kupujesz, podajesz kilka danych, a płatność odbywa się dopiero za miesiąc (dostaniesz link albo numer konta via e-mail).

Jeśli uregulujesz opóźnioną o miesiąc płatność w terminie, to wszystko jest gratis. Jeśli nie – dostawca usługi rozbije zadłużenie na oprocentowane raty. Klienci „ratalni” gwarantują rentowność usługi, ci sumienni są z punktu widzenia modelu biznesowego nierentowni (choć opłaca się ich zachęcać do korzystania, bo może kiedyś w końcu wpadną w płatności ratalne).

Mówimy więc o kolejnym wcieleniu „pierwszej pożyczki gratis” od firm pożyczkowych oraz karty kredytowej z okresem bezodsetkowym. Tyle, że tu jest prościej, bo niepotrzebny jest żaden osobny instrument finansowy. A wejście w odroczone finansowanie odbywa się niejako przy okazji konkretnego zakupu, czyli bardziej spontanicznie niż przy okazji umowy pożyczkowej czy karty kredytowej. Młode pokolenie lubi to.

Zagregowanych danych o zasięgu tej usługi nie ma. Oferują ją niektóre banki, firmy e-commerce (Allegro), pośrednicy w rozliczaniu transakcji (PayPo), fintechy (Revolut, Twisto). Jedni sprawdzają klienta w BIK, inni tylko na podstawie wiarygodności płatniczej ze swojego ekosystemu. Limity zakupów z odroczoną płatnością bywają większe lub mniejsze (zwykle nie przekraczają 3000 zł). Niektórzy wymagają posiadania pieniędzy (czyli najpierw trzeba zapłacić własnymi pieniędzmi, a potem dopiero dostać „cashback”), a inni nie.

Największym ryzykiem rozrostu BNPL w Polsce jest to, że powstanie niekontrolowane i będące poza wszelkim monitoringiem zadłużenie, które może wyrwać się spod kontroli. Tak się wydarzyło w Wielkiej Brytanii i Australii, gdzie młodzi ludzie z tytułu mnóstwa tego typu odroczonych płatności toną w długach. Ani oni sami nie są w stanie tego kontrolować, ani nie robi tego system finansowy.

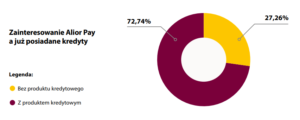

Część instytucji finansowych oferujących BNPL stara się to ryzyko ograniczać. Przede wszystkim wciąż nie jest to usługa masowa (jest proponowana wybranym klientom), poza tym część oferujących ją sprawdza wiarygodność płatniczą klienta w BIK, a inni domagają się, by klient najpierw zapłacił własnymi pieniędzmi przynajmniej część rachunku (Revolut Pay) albo wręcz cały (Alior Pay). A więc klient musi mieć pieniądze, żeby móc odroczyć płatność.

Kto korzysta z BNPL? I jak?

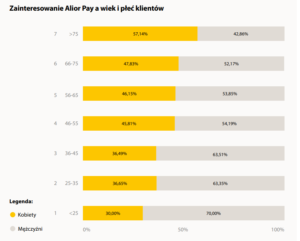

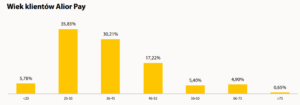

Z dość szczątkowych statystyk dotyczących BNPL wyłania się obraz usługi modnej przede wszystkim wśród młodych mężczyzn, którzy z reguły mają już na koncie jakieś kredyty (a więc ewentualnie wejście w płatne raty nie będzie dla nich niczym dziwnym). Właśnie garść liczb na temat klientów swojej usługi BNPL podał Alior Bank, w którym odroczone płatności są od grudnia 2022 r. oferowane pod „kryptonimem” Alior Pay.

Niestety Alior nie pochwalił się liczbą klientów już korzystających z usługi (sądząc po wartości uruchomionych limitów – 3 mln zł – można ich szacować na 5000-10 000 osób). Wiemy natomiast, że wśród najmłodszych klientów nie tylko wyższy jest odsetek korzystających, ale też i większa intensywność – przeciętnie cztery transakcje z odroczoną płatnością na kwartał (w innych grupach wiekowych – dwie lub trzy). Wartość transakcji odraczanych przez klientów waha się od 300-400 zł w przypadku płatności w sklepach lub wypłat gotówki czy płatności do ZUS i skarbówki do 600-700 zł w przypadku przelewów zewnętrznych.

Generalnie BNPL służy do odraczania zakupów, ale akurat w Alior Pay można w ten sposób „odzyskać” na miesiąc pieniądze za dowolną transakcję, łącznie z wypłatą bankomatową albo zwykłym przelewem na jakieś konto. Okazuje się, że właśnie tego typu transakcje mają największą wartość w przypadku odroczenia płatności.

Nie jest żadną niespodzianką, że najczęściej w „okres odsetkowy” wchodzą najmłodsi użytkownicy BNPL. W przypadku usługi Alior Pay aż 38% transakcji, które zostały odroczone, później jest rozkładana na raty (czyli młodzież nie jest w stanie się zmobilizować, żeby w ciągu miesiąca spłacić to, co sobie odroczyli). Młodzi klienci nie mają wpojonej dyscypliny finansowej, więc trudniej im zarządzać takim długiem. O tym właśnie są rozmowy u mojej ulubionej fryzjerki.

Czy to się dobrze skończy? Jeśli skala tego zadłużenia nie będzie duża, bo można je potraktować jako dość kosztowną, ale potrzebną naukę zarządzania finansami i cash flow. Jeśli młody człowiek kupi smartfon za 3000 zł z odroczoną płatnością i nie będzie w stanie wyrównać odroczonej płatności w ciągu miesiąca, to ostatecznie ten smarfon nie będzie go kosztował 3000 zł, tylko np. 4000 zł. I będzie wiedział, że pieniądz kosztuje. Być może uchroni go to przed jakimiś większymi problemami z firmami pożyczkowymi w przyszłości.

Odroczone płatności rozgrzewają relacje?

Scenariusz mniej optymistyczny jest taki, że skończy się to wszystko przekredytowaniem młodych ludzi, którzy z powodu BNPL-i np. nie będą w stanie zaciągnąć kredytu hipotecznego, bo zabraknie im zdolności albo wiarygodności kredytowej. Niektórzy – nie potrafiąc ograniczyć poziomu życia – mogą z powodu takich zobowiązań wpadać w klasyczną pętlę zadłużenia. A z tego już mogą być konsekwencje długoterminowe.

A na to wszystko nakłada się jeszcze wysoka inflacja. Jeśli uda nam się uniknąć recesji i spadek realnych wynagrodzeń będzie krótkotrwały – pół biedy. Ale jeśli na tę modę na kupowanie bez płacenia nałoży się dłuższy kryzys gospodarczy i wysoka cena pieniądza na lata, to mogą być kłopoty. Młode pokolenie to zwykle osoby, które mają jeszcze relatywnie niskie wynagrodzenia i ograniczoną moc ich renegocjowania.

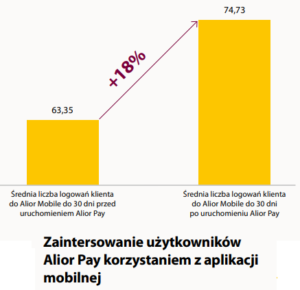

Z punktu widzenia instytucji finansowych jest to nowy produkt finansowy, który z jednej strony lojalizuje klienta, z a drugiej – daje zarobić na odsetkach. Ze statystyk Alior Pay wynika, że człowiek, który skorzystał z tej formy odroczenia płatności z jakichś przyczyn zaczyna znacznie częściej używać aplikacji mobilnej banku.

Tego efektu ubocznego bankowcy chyba się nie spodziewali, a jest on ciekawy. Przecież głównie o to banki walczą od kilku lat – żeby klient nie umiał oderwać się od ich aplikacji. Wkładają do nich różne gadżety, żeby tylko pobudzić zainteresowanie ludzi. A tu się okazuje, że wystarczy „ubrać” klienta w odroczoną płatność, a on zaczyna ciągle zaglądać do bankowej apki.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), Twitterze (tu Maciek Samcik, tu Maciek Danielewicz, tu Maciej Jaszczuk) oraz na Instagramie (tu profil „Subiektywnie o Finansach”) i Linkedin (tu Maciek Samcik, tu Maciek Danielewicz, tu Maciek Jaszczuk).

————

zdjęcie tytułowe: Alior Pay