Przez media przetoczyła się fala oburzenia na ogłoszone właśnie gigantyczne zyski Orlenu za zeszły rok. Wszystkim umknęła ważna rzecz: niewykluczone, że z tych zysków będzie wypłacona równie monstrualna dywidenda, zaś akcje Orlenu każdy może kupić (z prawem do tej dywidendy). Pytanie: czy koncern multienergetyczny zarządzany przez Daniela Obajtka bardziej się skupi na maksymalizowaniu zysków z posiadanego monopolu, czy na inwestowaniu w zmianę profilu działalności, by za 20 lat nie skończyć marnie?

W zeszłym roku Orlen wygenerował 278,5 mld zł przychodów ze sprzedaży (ponad dwa razy więcej niż rok wcześniej, gdy miał 131,3 mld zł) oraz zarobił na czysto 35,5 mld zł, a więc ponad trzy razy więcej niż rok wcześniej (11,2 mld zł). Ta jedna firma osiągnęła więc zysk netto ponad dwa razy wyższy niż wszystkie polskie banki razem wzięte. A jego przychody wynoszą tyle, ile niemal połowa przypływów podatkowych całego polskiego państwa. Jeśli chcieliśmy stworzyć korporację-monstrum, to udało się perfekcyjnie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Po przejęciu Energi (dostawca prądu obsługujący ćwierć Polski), Lotosu (jedyna rafineria i sieć stacji paliw, która mogła rywalizować z Orlenem) oraz PGNiG (niemal monopolista w dostawach gazu i firma, która go wydobywa na całym świecie) – Orlen stał się firmą, która rocznie będzie generowała ok. 400 mld zł przychodów i co najmniej 20-30 mld zł czystego zysku. Gdyby oczyścić zeszłoroczny dochód firmy z jednorazowych efektów księgowych dotyczących przejęć, Orlen miałby 21,5 mld zł zysku netto.

Gigantyczne zyski Orlenu. Bo wiśnie podrożały mniej niż dżem

Nigdy nie rozumiałem przechwałek prezesa Orlenu Daniela Obajtka, który opowiadał, jak dopiero za jego czasów Orlen rozkwitł i zarabia dużo więcej pieniędzy, niż w epoce poprzednich władz. Przecież, do jasnej cholery, ten zysk w dużej części pochodzi z naszych kieszeni! Im wyższe zyski ma Orlen, tym droższe jest paliwo i tym więcej pieniędzy trafia do kasy monopolisty. Dojeniem klientów-obywateli to może się chwalić prywatna firma, a nie taka kontrolowana przez państwo.

Notabene pamiętacie aferę ze zwiększeniem marż hurtowych Orlenu w listopadzie i grudniu 2022 r.? Szacowałem wówczas, że Orlen dodatkowo zarobił 4-6 mld zł, żeby nie musieć podwyższać cen na stacjach z początkiem 2023 r., gdy wrócił wyższy VAT na paliwo. I wiecie co? Z papierów wychodzi, że kwartalny zysk netto Orlenu (16,3 mld zł) był w okresie październik-grudzień o 3,6 mld zł wyższy od tego z poprzedniego kwartału. Nie musi to wynikać akurat z wyższych marż, ale może.

Orlen broni się, że zaledwie 3% jego zysków pochodzi z zarobku ze sprzedawania nam paliwa. To dość gruba manipulacja. Owszem, literalnie jest tak, że w ostatnim kwartale roku, w którym zysk operacyjny firmy wyniósł 16,1 mld zł, jedynie 665 mln zł wygenerowała gałąź sprzedaży detalicznej (czyli 3% właśnie)…

…ale w tym samym czasie z 8 mld zł do 10,9 mld zł poszedł w górę zysk operacyjny części rafineryjnej. A przecież zanim powstanie paliwo, to rafinuje się ropę naftową i tam też można osiągnąć zysk, ograniczając marżę detaliczną.

To jest trochę tak, jakbym był handlarzem i sprzedawał dżem wiśniowy. I jakbym miał zakład przetwórczy wiśni, hurtownię oraz sieć sklepów, w których ten dżem sprzedaję. W tym interesie nie mam tylko sadu wiśniowego, więc muszę kupować „surowiec” od rosyjskich, arabskich, norweskich oraz amerykańskich „sadowników”.

W tym całym łańcuchu wartości jest tak, że jeśli kupuję wiśnie po 10 zł i sprzedaję dżem za 30 zł, to nie ma znaczenia czy główną część marży zgarniam w zakładzie przetwórczym (np. sprzedaję dżem do hurtowni po 25 zł), w hurtowni czy w sklepie. Mój sklep może kupić dżem po 29 zł i sprzedawać po 30 zł, ale moja hurtownia (sprzedając do moich sklepów i innych sieci) i mój zakład przetwórczy i tak po drodze zarobiły 19 zł.

Z tego właśnie biorą się zyski Orlenu. Ceny gotowych paliw (dżemu) poszły w górę znacznie bardziej niż cena ropy naftowej (wiśni). Główną część marży zgarnia się więc w rafinerii (robiąc z wiśni dżem), a nie w hurcie lub w detalu (wkładając dżem do ładnych słoików, reklamując go w telewizji i sprzedając z wysoką marżą jako dżem premium).

Nie jest to zamierzona strategia Orlenu, tak po prostu wygląda rynek paliw, na które popyt mocno wzrósł, zaś liczba rafinerii, które mogą przerabiać ropę na paliwo, jest ograniczona (tym bardziej bez sensu, że pozbyliśmy się części mocy przerobowych Rafinerii Gdańskiej na rzecz Arabów z Aramco).

Ile Orlen wyjął nam z kieszeni?

Orlen podał, że przez rok ceny ropy naftowej, którą kupował koncern, poszły w górę o 43% (średniorocznie). A ceny benzyny o 53%, oleju napędowego o 81%, lekkiego oleju opałowego o 76%, a paliwa lotniczego o 80%. Z danych z raportu (cyferki na koniec grudnia 2021 r. i 2022 r.) wynika nawet mniejszy wzrost ceny ropy naftowej.

Większość rzeczy, które produkuje się z ropy naftowej, podrożała bardziej niż sama ropa, gwarantując dodatkowy zysk rafineriom na całym świecie. A trzeba pamiętać, że Orlen część paliw kupował jeszcze w Rosji, a więc „po taniości”. Tzw. dyferencjał, czyli różnica w cenie rosyjskiej ropy i światowej, to jakieś 6 dolarów (też jest na wykresie powyżej).

Połowa łącznych przychodów Orlenu to te pochodzące z przerabiania ropy na paliwa – aż 131,5 mld zł. Na produkcji artykułów ropopochodnych (np. nawozy) firma zgarnia 24 mld zł przychodów, ze sprzedaży prądu i gazu (wydobywanego po części samodzielnie) – ma 52 mld zł. A ze sprzedaży paliwa i różnych innych rzeczy w detalu – 65 mld zł. Jak łatwo policzyć, ponad 23% przychodów Orlenu pochodzi ze sprzedaży detalicznej. Jak to możliwe, żeby przy takim udziale przychodów zysk tego pionu wynosił tylko 3% całości? Niewąska zagadka. Zwłaszcza jeśli spojrzymy na ceny paliw w grudniu 2022 r.

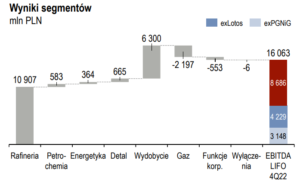

Patrząc na zysk operacyjny w 2022 r. (EBITDA) Orlenu można zauważyć, że rafineria wygenerowała 24,5 mld zł zysku, detal – 2,8 mld zł, produkcja różnych rzeczy z ropy naftowej (np. nawozów) – jakieś 3,4 mld zł, a pion energetyczny – mniej więcej 4,1 mld zł. Do tego doszło jeszcze 7,6 mld zł z działalności wydobywczej (czyli tego, że firma wydobyła sama gaz i go sprzedała do swojej firmy energetycznej).

Wynika z tego, że działalność detaliczna dała znacznie więcej niż 3% zysków operacyjnych Orlenu w skali całego roku. Choć oczywiście widać, że jednak większość ropy naftowej Orlen przetwarza na różne rzeczy na użytek przemysłu i dużych odbiorców, a nie zwykłych ciułaczy. Inna sprawa, że wysokie ceny tych rzeczy, które sprzedaje Orlen i tak są potem wrzucane w to, co my płacimy w sklepach.

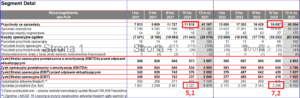

No i na koniec jeszcze porównanie przychodów segmentu detalicznego z wolumenem sprzedaży w końcówce 2021 r. oraz 2022 r. Jak widać, przy porównywalnych wolumenach w ostatnim kwartale 2022 r. firma miała znacznie wyższą cenę w przeliczeniu na kilogram sprzedawanych paliw, niż w ostatnim kwartale 2021 r. Czyli część detaliczna doiła klientów bardziej niż w poprzednim roku. Skąd więc niski zysk? Oto jest zagadka. W żadnym innym segmencie działalności Orlen nie pokazuje kosztów, które „zjadają” prawie cały zysk.

Czy megazyski Orlenu oznaczają megadywidendy?

21,5 mld zł zysku netto po wyłączeniu jednorazowych księgowań – to gruba kasa. Ale czy takie zyski da się powtórzyć w przyszłości? To zależy od skłonności Orlenu do powiększania marż. To monopolista, więc może sobie pozwolić na wiele. Inna sprawa, że jest na widelcu opinii publicznej, więc nie może przeginać. Z drugiej strony wydaje się, że skończy się jego rurach definitywnie ropa z Rosji, która jest tańsza od arabskiej, norweskiej i amerykańskiej (po uwzględnieniu kosztów transportu przez pół świata).

W sobotę gruchnęła wieść, że Kreml wstrzymał dostawy ropy dla Orlenu rurociągiem „Przyjaźń”. Koncern uspokaja, że był przygotowany na taką sytuację, a dostawy do jego rafinerii mogą odbywać się w całości drogą morską. Z Rosji pochodzi ok. 10% surowca kupowanego przez Orlen. Zakończył się kontrakt z Rosnieftem, ale Orlen ma obowiązujący do końca przyszłego roku kontrakt na dostawy ropy z inną rosyjską firmą Tatnieft (kupuje tylko gaz przez rurociągi, nie bierze rosyjskiego surowca z tankowców).

Teraz Orlen kupuje głównie ropę z Morza Północnego (od Norwegów), z Afryki Zachodniej, a także – oczywiście z Zatoki Perskiej (od Arabów, w tym z Saudi Aramco) oraz od Amerykanów. Orlen w sprawozdaniu finansowym w kilku miejscach podaje, że norweska i arabska ropa jest znacznie droższa od rosyjskiej, pytanie brzmi czy polski monopolista będzie skłonny obniżyć swoje zyski. Sądząc po tym, co wyrabiał w 2022 r. – nie zanosi się.

Po ogłoszeniu megazysków przez Orlen doszło do kuriozalnej sytuacji – zysk przypadający na akcję firmy wynosi 30,4 zł przy giełdowej cenie akcji wynoszącej 62,5 zł. Co to oznacza? Ano, że kupując za ok. 6200 zł pakiet 100 akcji Orlenu, uzyskujemy prawo do zysku w wysokości 3040 zł.

Oczywiście: nie ma pewności czy ów zysk w całości będzie przeznaczony na dywidendę (o tym zdecyduje Walne Zgromadzenie Akcjonariuszy, wśród których 49,9% ma Skarb Państwa), ale i tak sytuacja, w której zysk przypadający na akcję stanowi połowę ceny rynkowej tej akcji jest ewenementem. Z reguły cena akcji na giełdzie jest 10-15 razy wyższa niż zysk przypadający na tę akcję.

Inna sprawa, że powtarzalny zysk Orlenu zapewne będzie w najbliższych kilku latach bliższy 15-20 mld zł, niż zeszłorocznym 35 mld zł. Ceny ropy naftowej spadają, więc i marże rafineryjne będą mniejsze. Zysk przypadający na akcję trzeba więc raczej długoterminowo szacować ostrożnie na 16-17 zł. Jaka część z tego zysku pójdzie na dywidendy? Niedługo Orlen ma ogłosić aktualizację strategii i polityki dywidendowej, więc się przekonamy.

Od 2016 r. Orlen przeznaczał na wypłaty dla akcjonariuszy 10-30% zysku. Uśredniając to do 20%, możemy szacować, że firma będzie płaciła co najmniej 4-5 zł rocznie. Przy obecnej cenie akcji dawałoby to 7-8% wartości inwestycji.

Czynniki ryzyka to oczywiście ewentualne fiksacje polityczne zarządu firmy oraz ogólnie wciąż jej duże uzależnienie od sprzedawania paliwa, które za 10-15 lat może być znacznie mniej potrzebne na rynku niż dziś. Orlen – poprzez przejęcia innych firm – kupił sobie możliwość wydobywania gazu, sprzedawania nam prądu, pewnie będzie inwestował w farmy fotowoltaiczne i wiatrowe, rozbudowuje sieć ładowarek dla aut elektrycznych.

Koncern inwestuje w automaty paczkowe, ma sieć kiosków Ruchu, a stacje paliw będzie zapewne przerabiał na miejsca spędzania czasu. Musi jednak zainwestować dziesiątki miliardów złotych w zmianę modelu biznesowego, żeby możliwie większą część przychodów i zysków osiągać poza branżą paliwową (inwestycje na ten rok są szacowane na 30 mld zł). Nie ma pewności czy to się uda. Zwłaszcza że tam, gdzie się pcha, nie będzie już miał tak łatwo, bo nie będzie monopolistą.

A gdyby okazało się, że Orlen w tym roku podzieli się gigantycznym zyskiem w 100% z akcjonariuszami, bo Skarb Państwa będzie potrzebował kasy i postanowi przytulić 17 mld zł? Byłaby to niezła gratka dla każdego kierowcy-akcjonariusza. Skoro już musimy mieć takie monstrum na rynku i płacić mu jak za zboże, to dobrze, że przynajmniej jest możliwość uczestniczenia w podziale łupów generowanych przez to monstrum.

———————————–

ZOBACZ OKAZJOMAT SAMCIKOWY: Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

———————————–

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”), jak również na Youtubie (tu kanał „Subiektywnie o Finansach”). Profile naszych autorów znajdziesz też na Twitterze oraz LinkedIn – zapraszamy do śledzenia!

————

ZOBACZ WIDEOPORADNIK: Jak lokować pieniądze w obligacje skarbowe?

ZOBACZ WIDEOPORADNIK: Jak uniknąć w sklepie shrinkflacji?

ZOBACZ WIDEOFELIETON: Ile wydamy na zbrojenia i ile za to zapłacimy?

zdjęcie tytułowe: Orlen.pl