Ceny mieszkań w drugiej połowie zeszłego roku przestały rosnąć, ale wciąż utrzymuje się nielogiczny – na pierwszy rzut oka – trend: podwyżki cen w większym stopniu dotyczą rynku pierwotnego niż wtórnego. Jak to wytłumaczyć w sytuacji, gdy mieszkanie kupowane od dewelopera trzeba jeszcze wyposażyć, a często ich lokalizacja nie jest tak dobra jak mieszkania, które można kupić „z drugiej ręki”?

Z danych, które kilka dni temu opublikował portal rynekpierwotny.pl, wynika, że o ile – licząc w skali roku – wzrost cen mieszkań na rynku wtórnym jest symboliczny (2% w Warszawie, 4% w Gdańsku, 3% w Krakowie), o tyle na rynku pierwotnym deweloperzy poczynają sobie odważnie. W skali roku deweloperzy podnieśli ceny statystycznie o 15% we Wrocławiu, o 10% w Krakowie czy o 8% w Gdańsku lub w Warszawie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Wygląda więc na to, że tylko większa część rynku nieruchomości – ta z mieszkaniami „z drugiej ręki” – coraz bardziej się schładza. Oferty deweloperów coraz bardziej odrywają się od tej „podłogi”.

Mieszkania z drugiej ręki drożeją wolniej niż te od deweloperów. To nielogiczne?

To ciekawe, bo teoretycznie rozjazd między rynkiem pierwotnym i wtórnym nie powinien być zbyt duży – jeśli mieszkania od dewelopera są zbyt drogie, to szukam ofert z drugiej ręki. I na odwrót – jeśli nie mogę znaleźć nic ciekawego w dobrej cenie na rynku wtórnym, to zwracam się na rynek pierwotny. Ten mechanizm powinien wypłaszczać różnice cen, ale najwyraźniej nie działa perfekcyjnie.

Jest też inna dziwna rzecz: „produkcja” mieszkań od kilku lat rośnie i – jakkolwiek pewnie teraz przed nami kilka kryzysowych lat – mieszkań do kupienia od deweloperów chwilowo jest raczej coraz więcej niż coraz mniej. Z drugiej strony: liczba udzielonych przez banki kredytów w skali roku spadła o połowę (w ostatnich miesiącach nawet bardziej), co oznacza, że mamy raczej rynek kupującego – niedobitki tych, którzy mają oszczędności lub zdolność kredytową powinny mieć dużą moc negocjacyjną.

A trzeba też pamiętać, że przy wysokich stopach procentowych dzieją się jeszcze dwie niekorzystne dla rynku pierwotnego rzeczy. Po pierwsze niższa zdolność kredytowa wymusza na wielu potencjalnych klientach obniżanie wymagań i – jeśli już kogoś stać – zakup tańszego mieszkania. Te są na rynku wtórnym.

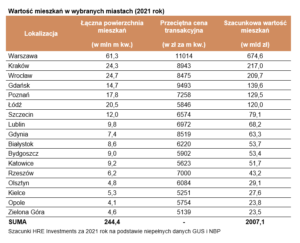

Marek Wielgo z GetHome.pl, mój wieololetni druh z czasów wspólnej pracy w „Wyborczej”, ostatnio podawał statystyki GUS, z których wynika, że w 2021 r. na zakup mieszkania na rynku pierwotnym kupujący wydawali średnio 397 000 zł, a na rynku wtórnym – 315 000 zł. Mediana ceny metra kwadratowego nowego mieszkania jest o ok. 1200-1300 zł wyższa niż dla mieszkania używanego.

Druga rzecz to relatywnie niewielka rentowność najmu, czyli głównego stymulatora zakupów inwestycyjnych mieszkań na rynku pierwotnym. W sytuacji, gdy rentowność najmu nie przekracza 5-6% (nawet jeśli o najemcę jest bardzo łatwo), to mając alternatywę w postaci obligacji detalicznych, które „płacą” kilkanaście procent w skali roku, gwarantując przy tym łatwy dostęp do płynności, trudno zwiększać zakupy nieruchomości pod wynajem.

Chyba że się jest szwedzkim lub niemieckim funduszem inwestycyjnym, który na macierzystym rynku z najmu nie wyciśnie więcej niż 3-4% w skali roku. Tylko dla takich inwestorów najem jest bezwzględnie atrakcyjną opcją.

Zakup nowego mieszkania w dzisiejszych uwarunkowaniach oznacza konieczność wydania wyjątkowo dużej kwoty dodatkowych pieniędzy na wyposażenie i doprowadzenie mieszkania ze stanu deweloperskiego do tzw. stanu używalności. W zależności od standardu wykończenia oznacza to wydatek od 1000 zł do mniej więcej 3000 zł na każdy metr kwadratowy mieszkania. Nie dość więc, że przeciętnie metr kwadratowy nowego mieszkania jest droższy o te przeciętne 1200-1400 zł, to jeszcze trzeba ponieść wydatek minimum 1000 zł na każdy metr na jego wykończenie.

No i jeszcze kwestia lokalizacji, która w wielu przypadkach przemawia na korzyść mieszkań używanych. Nowe powstają dość często w mniej atrakcyjnych, gorzej skomunikowanych z centrum miejscach, ze słabszą infrastrukturą. Mieszkania używane częściej leżą w sercach miast i gwarantują niższe koszty funkcjonowania (nie trzeba inwestować w samochód, niższe są koszty transportu).

Trzy próby wyjaśnienia paradoksu

Widzę tylko trzy racjonalne wytłumaczenia tej sytuacji, w której – mimo kiepskiego popytu na nieruchomości oraz relatywnie niewielkiej atrakcyjności najmu – mieszkania nowe drożeją szybciej niż używane, choć na zdrowy rozum powinno być odwrotnie,

Po pierwsze: być może mamy do czynienia z pewnym zafałszowaniem prawdziwej sytuacji. Deweloperzy co prawda wystawiają mieszkania po cenach bardzo „ambitnych”, ale w ostatnich miesiącach rośnie ich skłonność do negocjowania. Z jednej strony dodają za darmo dodatkowe metry kwadratowe (garaż, miejsce parkingowe), z drugiej strony chętnie godzą się na wpłaty w ratach, czasem odroczonych o rok lub dłużej (to ekwiwalent rabatu o 10% lub więcej), a z trzeciej strony – często udzielają rabatów indywidualnych, nie obniżając ceny „regularnej”, która wchodzi do oficjalnych statystyk.

Czytaj więcej o tym: Nie stać cię na kredyt hipoteczny? Deweloperzy mają pomysł: zamieszkaj teraz, kup później. A w tym czasie deweloper mieszkanie Ci… wynajmie

Po drugie: być może rynek pierwotny w mniejszym stopniu jest „rynkiem” w ścisłym tego słowa znaczeniu. O ile ceny mieszkań na rynku wtórnym mogą dość silnie reagować na zmiany popytu i podaży (tym bardziej że większość transakcji w kraju to te, których przedmiotem są mieszkania z drugiej ręki), o tyle na rynku pierwotnym istnieje silna bariera w postaci kosztów wytworzenia każdego metra mieszkania. Firmy deweloperskie nie muszą reagować natychmiast na zmiany sytuacji na rynku, mogą „zamrozić” ceny i grać na czas, próbować przeczekać okres, w którym „normalnie” musiałyby obniżyć ceny. Mogą też do pewnego stopnia sterować podażą, co nie jest możliwe na rynku wtórnym, na którym podaż jest rozdrobniona.

Oczywiście deweloperzy nie mogą w nieskończoność ignorować rzeczywistości, ale mechanizm rynkowy w tym przypadku działa po pierwsze z opóźnieniem, a po drugie można go obserwować w znacznie dłuższych okresach. Po trzecie zaś firmy deweloperskie mają moc pewnego – w ograniczonym stopniu, ale jednak – zaburzania tego mechanizmu.

Czytaj więcej o tym: Czy ceny mieszkań mogą solidnie spaść? Wygląda na to, że… prawie nikomu na tym nie zależy. Czy na rynku mieszkaniowym ogon macha psem?

Po trzecie: być może mieszkania na rynku pierwotnym – mając przewidywalny standard – są „bezpieczniejszą inwestycją” w horyzoncie pokolenia? Mieszkania na rynku pierwotnym nieczęsto mają tak dobrą lokalizację jak te z drugiej ręki, ale za to mają przewidywalny standard oraz – pomimo statystycznie wyższej ceny – dają większą elastyczność, jeśli chodzi o kwotę inwestycji. Na poziomie ceny metra kwadratowego oraz kosztów wykończenia zróżnicowanie jest może nawet większe niż w przypadku mieszkań na rynku wtórnym.

Przewidywalny standard (nowoczesna konstrukcja, miejsce parkingowe, ekologiczne ogrzewanie) sprawia, że mimo statystycznie wyższych cen, mieszkania z rynku pierwotnego uchodzą za lepszą „inwestycję długoterminową”. Przez jakiś czas nie trzeba wkładać pieniędzy w remonty, wartość rynkowa w przypadku przemyślanej inwestycji w horyzoncie np. 20 lat (biorąc pod uwagę spodziewany rozrost miast) może być większa niż w przypadku „używki”. A część popytu właśnie w takim horyzoncie myśli o nieruchomości.

Nie wiem, jaki jest średni wiek mieszkania handlowanego na rynku wtórnym, ale prawdopodobnie część z nich jest już porządnie „zamortyzowana” i to rzutuje na ceny transakcyjne. Do wymiany często są meble, podłogi, łazienka, kuchnia, kable, rury (hydraulika, kanalizacja)… Lokalizacja to jednak nie wszystko – mieszkanie do remontu może mieć niższą cenę od tego w stanie deweloperskim, nawet jeśli jest dobrze położone (to świetnie położone zawsze będzie drogie, nawet jeśli trzeba w nim zrywać podłogi i kuć ściany).

Czy rynek pierwotny zdąży zareagować?

Z przywołanych trzech argumentów tylko jeden – ostatni – rzeczywiście uzasadnia szybszy wzrost cen mieszkań nowych niż używanych. Niewykluczone więc, że za jakiś czas zobaczymy dostosowanie cen do tych z rynku wtórnego. Są dwa czynniki, które przemawiają przeciwko temu scenariuszowi.

Pierwszy to rosnące ceny wytworzenia nowych mieszkań (to musi rzutować na ceny, przynajmniej w krótkim terminie), a drugi to ewentualna zmiana okoliczności (spadek stóp procentowych, nowe pomysły rządu na wspomaganie popytu na kredyt), która spowoduje, że rynek pierwotny – „działający” w dłuższych trendach – nie zdąży zareagować na ochłodzenie koniunktury, zanim ono się skończy.

Jaka jest Wasza opinia na temat cen nowych mieszkań? Czy widzicie jakieś inne, racjonalne powody do ich silniejszego wzrostu niż w przypadku cen mieszkań używanych?

Zobacz też najnowsze wideo „Subiektywnie o Finansach”:

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

zdjęcie tytułowe: Petr Podlesak/Pixabay