Załamanie notowań funta szterlinga – jednej z najpopularniejszych walut wśród inwestorów z całego świata i popularnej „przechowalni oszczędności” dla wielu Polaków – świadczy o tym, jak niewiele trzeba, by naruszyć zaufanie do pieniądza w czasie kryzysu. Ale czy to oznacza, że za chwilę funt będzie notowany poniżej 5 zł? A może przeciwnie – zawadiacka odpowiedź brytyjskiego rządu na inflację i kryzys energetyczny znów uczyni Brytanię wielką? A jej walutę – potężną? Jedno jest pewne: Brytyjczycy grają va banque

Notowania funta załamały się po tym, jak rząd brytyjski zaprezentował wielki plan obniżki podatków, określany w mediach jako największa reforma od 40 lat (czyli od czasu premier Margaret Thatcher). Kilkadziesiąt miliardów funtów nie wpłynie do budżetu państwa. Przy inflacji sięgającej już 10% oraz przy rosnących stopach procentowych banku centralnego taka dziura w kasie państwa rodzi pytania o koszty obsługi brytyjskiego długu. I wystraszyło inwestorów.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Złamany funt szterling. Czy może kosztować mniej niż dolar?

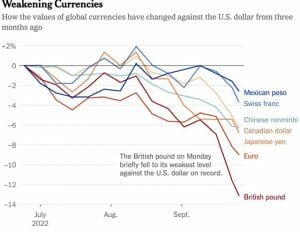

Efekt? Kurs funta spadł do 1,03 dolara, czyli najniższego poziomu w historii. Jeszcze na początku tego roku za funta trzeba było płacić 1,4 dolara, a przez ostatnich sześć lat cena szterlinga wahała się w granicach 1,2-1,4 dolara (w 2014 r. – nawet 1,7 dolara, wtedy my za funta płaciliśmy ponad 6 zł).

Notowania funta w stosunku do euro też zjechały do jednego z najniższych poziomów w ostatnich kilkunastu latach. W najgorszym momencie za funta płacono tylko 1,07 euro (dla porównania: w czasach świetności funta – np. w latach 1998-2008 – to było nawet 1,5-1,7 euro za funta). Zbliżenie się na niewielką odległość funta do parytetu 1:1 w stosunku do euro i dolara to dla brytyjskiej waluty jeden z najtrudniejszych momentów w jej historii.

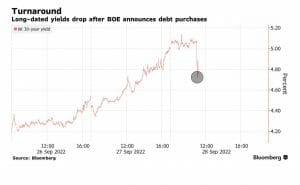

Bank Anglii ogłosił w środę, że od teraz do połowy października przeprowadzi specjalny skup długoterminowych obligacji. Ale nie przeprowadził interwencji na rynku walutowym (czyli nie kupował funtów, żeby podnieść ich kurs). I odłożył na koniec października początek redukowania swojego bilansu o 80 mld funtów rocznie (czyli „ściągania” z rynku nadmiaru pieniądza).

Bank Anglii ogłosił, że „uważnie monitoruje rozwój sytuacji na rynkach finansowych w świetle znaczącej przeceny brytyjskich i globalnych aktywów finansowych. (…). Gdyby dysfunkcja na tym rynku utrzymała się lub pogorszyła, istniałoby istotne ryzyko dla stabilności finansowej Wielkiej Brytanii” – ogłosił Bank of England w komunikacie. Po komunikacie banku centralnego funt nieco się umocnił, a rentowność 30-letnich obligacji skarbowych spadła o 24 pkt bazowe, do 4,75% (na początku ubiegłego tygodnia rentowność tych papierów wynosiła 3,45%).

Główne pytanie, które zadają sobie inwestorzy, dotyczy odporności brytyjskiego budżetu na politykę rządu w Londynie. Propozycje podatkowe zostały przedstawione w ramach tzw. minibudżetu, czyli bez prognoz rządu i bez oszacowania skutków dla zadłużenia państwa. Niejasne deklaracje, że rząd zamierza obniżać względne zadłużenie (czyli relację długu do PKB) nikogo nie przekonały.

Wszyscy, którzy w walucie brytyjskiej pokładali – inwestycyjnie – jakieś nadzieje, muszą się chyba przyzwyczaić do myśli, że królem walut jest dolar. Wobec niego słabną wszystkie wielkie waluty. Złoty też – za dolara trzeba już płacić ponad 5 zł.

Funt miał w swojej historii dni chwały, kiedy był walutą imperium brytyjskiego, ale stracił tę pozycję po II wojnie światowej na rzecz dolara. Po konferencji w Bretton Woods w 1944 r. to dolar objął prowadzenie w wyścigu największych globalnych walut. Funt pokazał swoją słabość, kiedy aspirował do wejścia do systemu jednolitej europejskiej waluty, czyli ERM, poprzednika obecnego systemu ERM2. Słynny atak spekulacyjny George’a Sorosa z 16 września 1992 r., w tzw. czarną środę, osłabił funta na tyle, że wejście do przedsionka strefy euro okazało się niemożliwe.

Wielka reforma podatków „zabije” budżet brytyjski?

Funt jest oczywiście jedną z głównych walut rezerwowych świata i jego pozycji na razie nic nie grozi. Ale cios zadała mu nowa premier Liz Truss i kanclerz skarbu Kwasi Kwarteng. Obniżka podatków ma być wydarzeniem na miarę tej przeprowadzanej w Wielkiej Brytanii i USA 40 lat temu przez takich heroldów gospodarki rynkowej jak Margaret Thatcher czy Ronald Reagan.

Tamte reformy miały być wielkim pokazem zastosowania w praktyce zasad wolnej gospodarki. Mniejsze obciążenia dla konsumentów i biznesu zaowocowały tym, że gospodarki, osłabione kryzysami naftowymi, ruszyły z kopyta. Rynki finansowe zazwyczaj lubią takie wolnorynkowe reformy i premiują kraje stosujące bardziej liberalne działania.

Rząd brytyjski zaproponował m.in. redukcję podatku od dochodów osobistych z 20% do 19%, znaczące cięcia w opłatach skarbowych, podatku płaconym od zakupu domu, odwrócenie ostatniego 1,25% wzrostu składek na ubezpieczenie społeczne w podatku dochodowym.

Katalog pozostałych propozycji to m.in. anulowanie planowanej podwyżki podatku dochodowego od przedsiębiorstw do 25% i pozostawienie stawki na poziomie 19%. To jest najniższy poziom tego podatku w krajach grupy G-20. To ma być zachęta do większych inwestycji, w tym zagranicznych, w gospodarkę Wielkiej Brytanii (podobnie jak ustalenie „stref inwestycyjnych” w Wielkiej Brytanii, w których firmom zaoferowane zostaną obniżki podatków).

Rząd brytyjski zaproponował również zmiany dla osób osiągających największe dochody: likwidację 45%-podatku od dochodów powyżej 150 000 funtów, najwyższa stawka będzie na poziomie 40%. Premier zaproponowała też… likwidację limitu premii bankierów. Pakiet podatkowy ewidentnie sprzyja najbogatszym, choć najbardziej dotknięci np. wzrostem inflacji i cen energii są obywatele osiągający najniższe dochody.

W sumie rząd oszacował, że cięcia podatkowe wyniosą 45 mld funtów w kilku kolejnych latach. Całe wsparcie dla gospodarki obliczane zostało przez media na 60 mld funtów, czyli 64 mld dolarów. Wcześniej ogłoszone zostały także programy wsparcia dla gospodarstw domowych oraz firm na refundację wzrostu cen energii, co ma kosztować ponad 100 mld funtów (111 mld dolarów) w ciągu dwóch lat.

Zapowiedź oddania pieniędzy ludziom i firmom nie została jednak okraszona wyjaśnieniem, jak rząd chce zasypać w budżecie kraju tak wielką wyrwę. Reakcja rynków finansowych była tak negatywna prawdopodobnie również dlatego, że:

>>> Wielka Brytania ma najwyższą inflację wśród wielkich gospodarek zachodniego świata (ok. 10%). A koszty utrzymania związane z cenami energii rosną bardzo szybko, czyniąc kraj bardzo wrażliwym na społeczne oczekiwania interwencji rządu (tym bardziej ryzykowne jest rozdawanie ulg podatkowych najbogatszym);

>>> Bank Anglii pod koniec ubiegłego tygodnia zdecydował o dużej podwyżce stóp procentowych o 0,5 pkt proc. Zadeklarował też kontynuację cyklu zacieśniania polityki pieniężnej (mamy więc sytuację podobną do tej w Polsce – bank centralny walczy z inflacją, a rząd nie);

>>> Sytuacja gospodarcza Wielkiej Brytanii się pogarsza. Bank Anglii zaprezentował ostatnio prognozy, z których wynika, że kraj prawdopodobnie nie uniknie recesji;

Być może kombinacja tych czynników doprowadziła do tąpnięcia zaufania do brytyjskiego rządu oraz do brytyjskiej waluty. Zapewne i bez takich sensacji funt by taniał, ale na pewno nie w tak szalonym tempie. Choć przecież, według sprawdzonych reguł zastosowanych 40 lat wcześniej przez „żelazną premier” – ikonę brytyjskiego wolnego rynku, obniżka podatków zasadniczo powinna wpłynąć na pobudzenie wzrostu gospodarki.

Jednak jest jedno „ale”. To połączenie wielkich obniżek podatków z rządowym planem ochrony gospodarstw domowych i firm przed gwałtownie rosnącymi cenami energii. Konieczne będzie dodatkowe zadłużenie się Wielkiej Brytanii. Rząd zaciągnął w sierpniu 11,8 mld funtów długu (dwa razy więcej niż w tym samym miesiącu w 2019 r.). Oczywiście są zapowiedzi, że dług będzie trzymany na uwięzi, ale rząd nie wyjaśnia, jak chce to osiągnąć.

Za co płaci funt? Jaki morał dla nas z brytyjskiej lekcji?

Morał z tej – niezakończonej jeszcze – historii dla nas jest taki, że nie ma mocnych na nieufność inwestorów. Nawet Wielka Brytania, jedna z największych gospodarek świata, nie ma nieograniczonego limitu zaufania inwestorów. Wystarczy iskra w postaci niezrozumiałej decyzji mającej duże skutki dla finansów państwa i może ruszyć lawina wyprzedaży akcji, obligacji i waluty kraju. Zwłaszcza w takiej sytuacji, jaką mamy dziś – gdy inwestorzy mają dużą awersję do ryzyka.

Od ryzyka takiej sytuacji, jaka spotyka Brytyjczyków, tym bardziej nie jesteśmy wolni w Polsce. Wszelkie działania i decyzje rządu i banku centralnego muszą to uwzględniać. Polskie obligacje mają obecnie rentowność ok. 7% w skali roku, co przy inflacji przekraczającej 16% nie jest wielką atrakcją dla inwestorów. Sens inwestowania w polskie obligacje jest tylko przy założeniu, że w niedalekiej przyszłości inflacja spadnie, a złoty się umocni.

Kłopot w tym, że polskie władze niewiele robią, żeby przekonać inwestorów, że tak właśnie będzie. Przeciwnie, w ostatnich dniach zrobiły wiele, żeby zaniepokoić inwestorów z całego świata. Jeśli chcemy uniknąć exodusu kapitału porównywalnego do tego, który spotkał Wielką Brytanię, musimy pokazać:

>>> dbałość o rynek kapitałowy (w ostatnich dniach po ogłoszeniu 50% podatku dla firm od nadzwyczajnych zysków widzieliśmy przecenę, która spowodowała powrót indeksu WIG20 do poziomów z czasu kryzysu finansowego 2008-2009);

>>> stabilność i przejrzystość budżetu państwa i nieprzesadzanie z deficytem budżetowym (zbyt dużo programów wsparcia dla konsumentów może kazać inwestorom zastanawiać się, kto to wszystko sfinansuje, a tymczasem polski rząd planuje znów gigantyczny deficyt budżetowy rzędu 68 mld zł);

>>> determinację do walki z inflacją i dbałość o kondycję złotego (deklaracje prezesa NBP o rychłym końcu obniżek stóp procentowych przy 16% inflacji i stale spadającej wartości złotego są chyba dość pochopne).

Gra va banque. Czy opłaca się teraz inwestować w funta?

Dla wielu Polaków funt jest „przechowalnią” oszczędności. Część osób pracujących w Wielkiej Brytanii i ich rodzin przechowuje w tej walucie swoje zaskórniaki. Funt jest też popularną walutą „inwestycyjną” – niektórzy zwolennicy oszczędzania w różnych walutach (nie tylko w dolarach) chętnie wkładają brytyjską walutę do koszyka swoich inwestycji antykryzysowych.

Ale czy to teraz dobry pomysł mieć funta w portfelu? Jeszcze kilkadziesiąt godzin temu notowania funta niepokojąco zbliżyły się do 5 zł (w poniedziałek szterling kosztował momentami tylko 5,15 zł). W ostatnich godzinach odbił aż do 5,37 zł, czyli o 22 gr. Cóż, w latach 2017-2020 mieliśmy już funta znacznie tańszego – kosztował wtedy 4,8-5 zł. Nie można więc wykluczyć, że znów spadnie do tego poziomu. Ale jeśli Brytyjczycy mają rację ze swoją liberalną odpowiedzią na kryzys, to kto wie, czy nie mamy właśnie dobrej okazji do zakupów „funciaka”.

Wiele będzie zależało od tego, czy rząd premier Truss przekona świat finansów, że po pierwsze wie, co robi (i że nie pogrąży kraju w długach, gdy okaże się, iż znów potrzebne są miliardy na pomoc gospodarstwom domowym, zaś kasy nie ma, bo poszła na ulgi podatkowe), a po drugie – że liberalny pomysł na rozruszanie gospodarki znów może się udać (czyli: obniżamy podatki, gospodarka – napędzana inwestycjami z zagranicy i pieniędzmi zamożnych Brytyjczyków – rusza z kopyta, nie szkodzą jej tak bardzo wysokie stopy procentowe i kraj pokonuje inflację).

Jest coraz bardziej prawdopodobne, że Stany Zjednoczone jako pierwsze pokonają inflację i być może – o ile dolar nie będzie zbyt silny – nawet uchronią się przed smutnymi konsekwencjami ciężkiej recesji. Ale kto wie, czy jeszcze ciekawszym pytaniem nie jest to o gospodarcze losy Wielkiej Brytanii.

Tamtejszy rząd zagrał va banque – postawił ostatnie pieniądze na szali w walce o pokonanie inflacji i rozruszanie gospodarki metodami „liberalnymi”. Jeśli się uda – Brytania będzie znów wielka, a jej waluta – potężna. Ale jeśli nie – wpadnie w kryzys zadłużenia, z którego będzie wychodziła przez lata, jeśli nie przez dekady. I wtedy długo nie zobaczymy funta po 5 zł lub więcej.

————————–

„Finansowe Sensacje Tygodnia”, odc. 124. Banki centralne na wojnie walutowej. Lawinowo rośnie liczba kradzieży z włamaniem

————-

Skorzystaj z bankowych promocji

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

Zapraszamy do nowego newslettera „Subiektywnie o świ(e)cie”

Ekipa Samcika uruchamia nowe przedsięwzięcie. Newsletter „Subiektywnie o świ(e)cie” – w przyjaznej, acz skondensowanej formie dowiesz się wszystkiego, co musisz wiedzieć, żeby Twoje pieniądze rosły zdrowo. Najważniejsze wydarzenia, zapowiedzi, historie i polecenia najciekawszych tekstów o finansach i ekonomii w światowych mediach. Do poczytania przy porannej kawie. Zapraszam w imieniu Ekipy. Formularz zapisu na newsletter znajdziesz pod tym linkiem, zaś najnowszy, poniedziałkowy newsletter – żebyś mógł ocenić czy fajny – jest pod tym linkiem.

—————

„Subiektywnie o finansach do słuchania”, czyli autorzy czytają Wam swoje artykuły!

Uruchomiliśmy nowy cykl: „Subiektywnie o finansach do słuchania”. Będziemy Wam czytać wybrane teksty – do poduszki, do obiadu, albo żeby umaić podróż metrem czy autobusem. Posłuchajcie tego subiektywnie i dajcie znać, czy Wam się podoba! Tutaj Maciek Jaszczuk czyta artykuł o tym, kiedy pieniądze z OFE wreszcie trafią na nasze prywatne konta emerytalne, np. IKE. A tutaj Maciek Samcik czyta artykuł o tym, czy wojna w Ukrainie ostatecznie zakończy erę samochodów z silnikiem diesla w Polsce. Maciek Jaszczuk przeczytał z kolei tekst o tym, jakie inwestycje najlepiej chronią przed inflacją. Zapraszamy!

Uruchomiliśmy nowy cykl: „Subiektywnie o finansach do słuchania”. Będziemy Wam czytać wybrane teksty – do poduszki, do obiadu, albo żeby umaić podróż metrem czy autobusem. Posłuchajcie tego subiektywnie i dajcie znać, czy Wam się podoba! Tutaj Maciek Jaszczuk czyta artykuł o tym, kiedy pieniądze z OFE wreszcie trafią na nasze prywatne konta emerytalne, np. IKE. A tutaj Maciek Samcik czyta artykuł o tym, czy wojna w Ukrainie ostatecznie zakończy erę samochodów z silnikiem diesla w Polsce. Maciek Jaszczuk przeczytał z kolei tekst o tym, jakie inwestycje najlepiej chronią przed inflacją. Zapraszamy!