W cieniu zmagań frontowych w Ukrainie uwadze społecznej mogły umknąć ciekawe wydarzenia dotyczące sytuacji w segmencie minerałów krytycznych, niezbędnych do ograniczenia emisji gazów cieplarnianych. Rywalizacja między mocarstwami nie toczy się wyłącznie na polach bitew naszego wschodniego sąsiada, ale także w zaciszu gabinetów decydentów politycznych i korporacji. Polem walki są m.in. minerały krytyczne

Agresja rosyjska uwidoczniła, jak krucha jest struktura zależności globalnych w niezakłóconym dostępie do surowców. Niewykluczone, że znajdujemy się na początku nowej epoki gospodarczej, gdy przede wszystkim liczyć się będzie zabezpieczenie własnych potrzeb, a decydenci nie zamierzają przebierać w środkach, aby to osiągnąć. Dbałość o własne interesy łączy Chile, Meksyk, Kongo i Elona Muska. Kluczem jest tajemniczo brzmiący skrót – CuNiCoLi. To minerały krytyczne.

- Kiedy powinieneś się zastanowić nad zmianą banku? Osiem sygnałów. Dlaczego Polacy często biorą „ślub z bankiem” na całe życie? [POWERED BY UNICREDIT]

- Od dłuższego czasu usilnie główkujesz, w co by tu zainwestować, żeby nie stracić? Te liczby mówią: „przestań się wreszcie zastanawiać” [POWERED BY UNIQA TFI]

- Jesteś na początku swojej drogi zawodowej? Oto Twoja checklista na bezpieczną podróż przez życie. Osiem ważnych punktów! [POWERED BY PZU]

Wielu zdaje się oczekiwać, że redukcja emisji gazów cieplarnianych będzie lekka, łatwa i przyjemna. Obawiam się, że to kolejny przykład myślenia życzeniowego. Raczej lepiej przyjąć narrację pastora Gaucka, byłego prezydenta Niemiec, który ocenił w odniesieniu do szoków, jakie mogą przeżyć niektóre gospodarki unijne z powodu rezygnacji z rosyjskich nośników energii, że czasami warto nieco zmarznąć.

Budowa technologii niskoemisyjnych gazów cieplarnianych – bez względu na to, czy mówimy o energii odnawialnej, pojazdach elektrycznych, instalacjach wodorowych czy wychwytujących dwutlenek węgla – wymaga o wiele większego wkładu wybranych metali niż ich odpowiedniki bazujące na paliwach kopalnych. Takie wnioski płyną z licznych opracowań – m.in. Międzynarodowej Agencji Energii (IEA). O tym, jak IEA widzi proces zeroemisyjności gazów cieplarnianych, dowiesz się z tego opracowania w języku polskim.

Istnieje grupa czterech kluczowych metali – nazwijmy je minerałami krytycznymi, gdyż bez nich niemożliwe jest wyobrażenie sobie zapoczątkowanej transformacji energetycznej na rzecz źródeł mniej uciążliwych dla środowiska. CuNiCoLi – tak można najkrócej ją opisać, używając nomenklatury skrótów pierwiastków z tablicy Mendelejewa, czyli miedź, nikiel, kobalt i lit.

Dwa pierwsze z nich są powszechnie stosowane w gospodarce, a handluje się nimi na giełdach surowcowych od dziesiątek lat. Dwa ostatnie mają o wiele węższe zastosowanie. Obraca się nimi na światowych rynkach commodities od około dekady. W rzeczywistości minerały krytyczne są pojęciem szerszym, gdyż obejmują także inne surowce (m.in. grafit, silikon, metale ziem rzadkich), ale o nich nie będzie mowy w tej analizie.

Minerały krytyczne hitem inwestycyjnym?

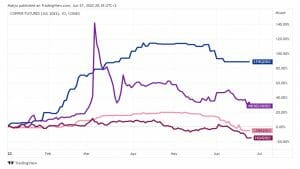

Sporo minerałów krytycznych cieszy się zainteresowaniem inwestorów. Na poniższym wykresie zostały przedstawione notowania dla kontraktów futures na omawiane w analizie surowce. Cena litu blisko podwoiła się (zaznaczona na granatowo), solidne dwucyfrowe procentowo zwyżki odnotował nikiel (na fioletowo). Gorzej wiodło się w segmencie kobaltu (na różowo) i miedzi (na bordowo).

Zmiana cen wybranych minerałów krytycznych od początku 2022 r. (Źródło: TradingView)

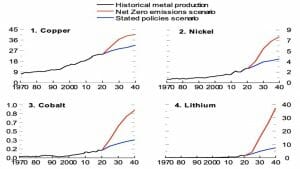

W długim terminie na notowania minerałów krytycznych spod szyldu CuNiCoLi mają wpływ oczekiwania chronicznego ich niedoboru w kontekście ogromnego popytu na te metale w związku z dekarbonizacją świata. Najbardziej optymistyczne przewidywania dotyczą scenariusza zeroemisyjnego (ang. Net Zero emissions, w skrócie: NZE), który na poniższym wykresie został zaznaczony na czerwono.

Dla porównania został przedstawiony również scenariusz ustalonej polityki rządowej (na niebiesko, ang. stated policy scenario), którego realizacja nie doprowadzi jednak do osiągnięcia celu klimatycznego. Krzywa wznosząca nie jest tak wystromiona, jednak też należy spodziewać się poważnego wzrostu zapotrzebowania na metale.

Bazowy, choć ambitny, scenariusz NZE przekłada się na sześciokrotny wzrost popytu na lit i kobalt (na bazie produkcji kopalin), co głównie wiąże się z rozwojem całego przemysłu motoryzacyjnego (baterie do pojazdów elektrycznych) w latach 2020–2040. Nikiel to z kolei czterokrotna zwyżka popytu, miedź – dwukrotna (oba towary na bazie produktów rafinowanych, a zatem nie produkcji kopalń).

Prognoza wzrostu popytu na miedź, nikiel, kobalt i lit w mln ton metrycznych (Źródło: voxeu.org)

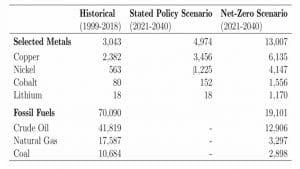

Kupka pieniędzy, która leży na stole transformacji energetycznej świata, jest gigantyczna. Policzyli to ekonomiści voxeu.org. Według nich cztery minerały krytyczne staną się na tyle istotnym surowcem, że mogą okazać się ważniejsze dla globalnej makroekonomii niż ropa naftowa obecnie.

W scenariuszu NZE oczekiwana eksplozja popytu doprowadziłaby do tego, że w ciągu tylko najbliższych dwóch dekad skumulowana produkcja metali z grupy CuNiCoLi byłaby warta 13 bln dolarów (w cenach stałych z 2020 r.), przewyższając to, co uzyskują firmy zajmujące się wydobyciem ropy naftowej.

Wartość skumulowanej produkcji wybranych minerałów krytycznych i tradycyjnych nośników energii (w mld dolarów) w latach 2021-2040 (Źródło: voxeu.org)

Tylko niektóre państwa skorzystają na boomie na minerały krytyczne

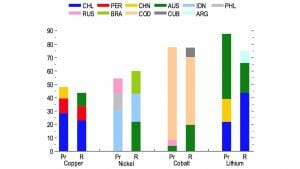

Jest to rynek dość specyficzny pod względem podaży, gdyż jest skoncentrowany geograficznie (przede wszystkim w przypadku kobaltu i litu). W zasadzie na palcach obu rąk można policzyć najważniejszych producentów i posiadaczy rezerw minerałów krytycznych.

Bodaj najbardziej dobitnym przykładem jest kobalt. US Geological Survey (USGS) podał, że około 70% światowej produkcji, a do tego 50% rezerw tego metalu pochodzi z Konga. Wydobycie litu jest skoncentrowane w Australii, Chile i Chinach. Nikiel jest z kolei powszechnie kojarzony głównie ze złożami indonezyjskimi, a miedź – południowoamerykańskimi (Chile i Peru).

Czołowi państwa pod względem produkcji i rezerw surowcowych wybranych minerałów krytycznych (Źródło: voxeu.org)

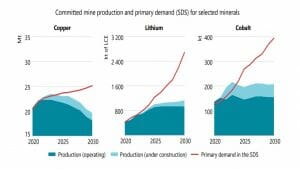

Wzrost zapotrzebowania na minerały krytyczne jedynie w niewielkim stopniu zostanie zaspokojony podażą. W ocenie IEA niedobór podaży jest widoczny już w scenariuszu zrównoważonego rozwoju (ang. Sustainable Development Scenario – SDS), któremu daleko od paradygmatu zerowych emisji gazów cieplarnianych. A zatem w rzeczywistości, jeżeli świat zamierza spełnić kryteria Porozumienia Paryskiego, deficyt podażowo-popytowy będzie jeszcze większy. Dotychczasowe wydobycie minerałów krytycznych nie jest wystarczające.

Niewiele pomogą w załataniu luki popytowej nowe odkrycia. Komercjalizacja złóż to nie jest proces kopania studni. Zabiera zdecydowanie więcej czasu. Dane IEA dla kopalń uruchomionych w latach 2010–2019 pokazują, że od zapoczątkowania projektu do pierwszego urobku mijało przeciętnie kilkanaście lat (12 lat zajmowały prace przygotowawcze – badania i studia wykonalności, kolejne 4-5 lat pochłaniała faza budowy zakładu).

Jeżeli chodzi o minerały krytyczne, najwięcej czasu zabierała budowa kopalni niklu na glebach laterytowych (prawie 20 lat). Najkrócej zaś (ok. 5 lat) można było skończyć projekty litowe – metal uzyskuje się ze skał górnych warstw ziemi bądź z solanek, wypompowywanych z ziemi i odparowywanych na jej powierzchni.

Bilans podażowo-popytowy wybranych minerałów krytycznych w latach 2020-2030 (Źródło: IEA)

Rządy zwietrzyły już interes

Niepowtarzalną szansę na horyzoncie dostrzegły także rządy, które nie wahają się stosować narzędzi budzących zgrozę branżowych inwestorów zagranicznych. W kwietniu złoża litu znacjonalizował meksykański Kongres. Doszło do tego w rekordowym tempie – raptem dwa dni zajęło mu przeprocedowanie inicjatywy prezydenckiej.

Co ciekawe Meksyk nie produkuje tego surowca na skalę komercyjną. Jest w stanie pochwalić się jedynie potencjalnymi złożami, których wydobycie, jeśli okaże się ekonomicznie uzasadnione, może zapewnić mu status jednego z wiodących producentów.

Prezydent Meksyku Andres Manuel Lopez Obrador zdaje się iść za ciosem. Niedawno ujawnił, że państwo współpracuje z rządami Argentyny, Boliwii i Chile nad utworzeniem organizacji litowej, która ma być forum wymiany doświadczeń w zakresie eksploatacji złóż metalu. Można to przecież czynić bez zawiązywania formalnych podmiotów prawnych, a całość inicjatywy „pachnie” próbą zawiązania organizacji podobnej do roponośnego OPEC.

Takie nieodparte wrażenie powstaje, jeżeli uwzględni się, że Boliwia, Chile i Argentyna tworzą tzw. Trójkąt Litowy – region, w którym znajduje się prawie 60% światowych zasobów metalu. Można przyjąć, że inicjatywie ochoczo przyklaśnie m.in. Boliwia, która posiada największe potencjalne złoża litu na świecie według USGS, a do tej pory go nie wydobywała.

To nie jedyna ingerencja władz państwowych w regionie LATAM. W marcu zgromadzenie konstytucyjne Chile na etapie prac podkomisji zatwierdziło propozycję, która otwiera drzwi do nacjonalizacji niektórych kopalni. Dotyczy ona głównie wydobycia miedzi, litu i złota na dużą skalę.

Pomysłem teraz zajmie się pełny skład zgromadzenia (do jego przeforsowania niezbędna jest większość 2/3 głosów), a gdyby gremium się za nim opowiedziało, to zostanie poddany ogólnokrajowemu referendum jeszcze w tym roku. Inicjatywa naturalnie wzburzyła inwestorów zagranicznych. Nastroje starała się tonować Marcela Hernando Pérez, minister górnictwa Chile, która powiedziała, że Santiago nie planuje nacjonalizacji krajowego sektora wydobywczego.

Droga do ostatecznej decyzji wciąż daleka. Niemniej przywodzi to jako żywo lipiec 1971 r., gdy rząd Salvadora Allende przypieczętował los prywatnych kopalni miedzi znajdujących się w gestii inwestorów zagranicznych i w pełni je znacjonalizował. Niedawno minęła krągła – 50 rocznica – tych wydarzeń. Sytuacja na rynku minerałów krytycznych budzi także zakłopotanie firm. Elon Musk, szef Tesli, ćwierknął na Twitterze w kwietniu:

„Cena litu osiągnęła szalony poziom! Być może Tesla będzie musiała się zająć bezpośrednio wydobyciem i rafinacją na skalę przemysłową, chyba że ceny poprawią się. Samego pierwiastka nie brakuje, bo lit jest niemal wszędzie na ziemi, ale tempo jego wydobycia/rafinacji jest powolne”.

Sprawa nie jest nowa, gdyż już dwa lata temu Tesla zapowiadała, że nie ma innego wyjścia i musi rozglądać się za przejęciem producenta litu, aby zabezpieczyć ciągłość dostaw metalu po rozsądnej cenie. Niemniej najnowszy tweet Muska pokazuje, że kwestia staje się coraz bardziej paląca.

Powróćmy jednak do działań rządów. Kongo zapowiedziało, że przyjrzy się koncesjom wydobywczym i zamierza renegocjować ich warunki. Prezydent Felix Tshisekedi, wspierany przez administrację, na nowo ustala zapisy pozwoleń na wydobycie wielu surowców. Analizowane są koncesje wydane Danowi Gertlerowi, izraelskiemu miliarderowi.

Przedmiotem badań są też projekty w zakresie wydobycia miedzi i kobaltu kontrolowane przez China Molybdenum i China Railway. Wreszcie w kwietniu pod lupę kongijskich decydentów trafiła gigantyczna kopalnia obu metali – Mutanda, należąca do koncernu Glencore, która czeka na ponowne uruchomienie po wieloletnich pracach konserwacyjnych.

Obecnym władzom z Kinszasy towarzyszy poczucie, że poprzednia administracja prezydencka, na czele której przez blisko dwie dekady stał Joseph Kabila, dopuściła się zbyt daleko idących ustępstw na rzecz inwestorów zagranicznych. Można zakładać, że konsekwencją analiz będą o wiele wyższe opłaty licencyjne i wydobywcze, płacone przez inwestorów, a przynajmniej próba głębszego sięgnięcia do kieszeni inwestorów.

Zgodnie z kongijskim prawem 5% udziałów w każdej spółce górniczej inwestor ceduje na tamtejszy Skarb Państwa w momencie ubiegania się o koncesję na eksploatację złóż – na razie brak informacji, by taki stan rzeczy miał się zmienić.

Kto ma surowce, ten ma przewagę konkurencyjną, zwłaszcza w czasach nierównowag podażowo-popytowych. A jest się o co bić, gdyż badania ekonomistów dowodzą, że każdorazowy trwały wzrost o 10% jednego z najważniejszych indeksów metali obliczanych przez CRB dodaje szacunkowo 2/3 punktu procentowego do realnego PKB państwa będącego eksporterem netto w porównaniu z importerami.

Jak można zainwestować w minerały krytyczne?

W tej części analizy pominę instrumenty pochodne – chodzi przede wszystkim o futures, które służą do spekulowania lub zabezpieczania innych pozycji. Skupmy się jedynie na instrumentach, które są bardziej przeznaczone do klasycznego inwestowania. W grę wchodzą akcje, jednostki uczestnictwa w funduszach inwestycyjnych i ETF-y.

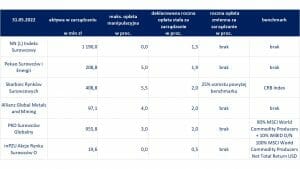

Zacznijmy od dwóch ostatnich alternatyw, które polegają na tym, że inwestujemy przy pomocy instytucji finansowych. W Polsce działa kilka TFI, które mają w swojej ofercie fundusze wyspecjalizowane w lokowaniu kapitału na rynku surowcowym. Z danych analizy.pl wynika, że jest takich funduszy sześć.

Wszystkie należą do rozpoznawalnych marek – NN, Pekao, Skarbiec, PKO BP, Allianz i PZU. Cechuje je zróżnicowana polityka inwestycyjna. Wszystkie pobierają opłatę stałą za zarządzanie. Z reguły przekracza ona zdecydowanie 1% rocznie. Wyjątkiem od tej zasady jest nowy fundusz PZU, który „kasuje” 0,5%. Opłata zmienna (czyli premia dla zarządzającego za sukces, jeżeli wyniki okażą się lepsze niż stopa zwrotu z benchmarku) prawie nie występuje.

Jedynie fundusz Skarbca oczekuje, że gdy rezultaty będą ponadprzeciętne, to 25% nadwyżki powyżej benchmarku przypadnie jemu. O tym, jak sobie te fundusze radzą w różnych interwałach czasowych, dowiesz się pod tym linkiem.

Problemem, z którym zmierzy się inwestor, jest to, że są to fundusze, które podchodzą do rynku surowcowego bardzo szeroko. Ich portfele są zasadniczo mocno rozproszone po różnych segmentach rynku towarowego (np. kruszce, metale przemysłowe, energia, towary rolne). Znajdzie się tam aktywa, które są powiązane z miedzią, niklem, kobaltem i litem, ale to jedynie ułamek całości. Kłopotliwe jest uzyskanie za ich sprawą precyzyjnej ekspozycji na minerały krytyczne. Można tego dokonać jedynie naprawdę w dużym uproszczeniu.

Zestawienie funduszy inwestycyjnych wyspecjalizowanych w surowcach (Źródło: opracowanie własne na podstawie analizy.pl)

Analogicznie sprofilowanych ETF-ów zagranicznych są dziesiątki, zatem przechodząc do opisu ich oferty, muszę wprowadzić małe zastrzeżenie. Poniżej znajdą się wyłącznie te ETF-y, które dają jak najlepsze odwzorowanie portfelowe na kwartet CuNiCoLi, a nie te pozwalające uzyskać ekspozycję na szeroko pojęty rynek surowcowy. W mojej ocenie jest co najmniej kilka funduszy tego typu, które spełniają to kryterium – czasem lepiej, czasem gorzej.

W inwestycjach w zagraniczne ETF-y pomagają polskie firmy (np. DM mBank, DM BOŚ, XTB, WealthSeed) lub brokerzy zagraniczni. Warto przy tym naprawdę zapoznać się ze szczegółami warunków tego pośrednictwa, żeby się nie rozczarować.

——————-

——————–

Na łamach SoF opisywaliśmy niedawno nowy pomysł DM mBank, który polega na pobieraniu sporej opłaty depozytowej od zagranicznych aktywów. Inicjatywa wzbudziła szereg kontrowersji na rynku. Czytaj też: Biuro maklerskie mBanku podnosi opłaty. Klienci oburzeni. „To pułapka!”

ETF-y co do zasady są tańsze niż otwarte fundusze inwestycyjne, o których była mowa wcześniej. Tutaj zasadą jest roczna opłata za zarządzanie liczona w dziesiętnych procenta. W ich przypadku nie występuje opłata manipulacyjna, lecz może wystąpić prowizja maklerska. Ze względu na to, że są one notowane giełdowo, to dodatkowym kosztem może być spread, czyli różnica między najlepszą ofertą kupna i sprzedaży. Żeby ten koszt zminimalizować lub nie ponosić go w ogóle, warto uzbroić się w cierpliwość i wystawiać zlecenia jak najbardziej zbliżone do aktualnej najlepszej ceny kupna.

Zestawienie wybranych funduszy ETF (Źródło: opracowanie własne na podstawie etf.com)

Największe ETF-y inwestujące w minerały

Największy w zestawieniu jest SPDR S&P Metals & Mining ETF (ticker: XME). Zapewnia on ekspozycję na dość szerokie spektrum surowcowe (nie ma w nim towarów rolniczych). Ale mamy paliwa kopalne, kruszce i stal, więc do ideału pożądanego odwzorowania jest mu dość daleko. Do tego skupia się wyłącznie na aktywach ze Stanów Zjednoczonych. Cechuje go najniższy na liście łączny wskaźnik kosztów (TER) w wysokości 0,35% rocznie. Aktywa w zarządzaniu (AUM) przekraczają 3 mld dolarów.

Kolejnym jest iShares MSCI Global Metals & Mining Producers ETF (ticker: PICK). To fundusz trochę lepiej sprofilowany. Znajdują się w nim globalne firmy zajmujące się wydobyciem i produkcją metali z pominięciem całego kompleksu kruszcowego (złoto i srebro). W portfolio posiada także firmy stalowe czy węglowe. Pobiera TER w wysokości 0,39%, a AUM wynosi ok. 1,7 mld dolarów.

VanEck Rare Earth/Strategic Metals ETF (ticker: REMX) to z kolei przykład bardzo wyspecjalizowanego ETF-u. Charakteryzuje go ekspozycja ogólnoświatowa, głównie w grę wchodzą rynki wschodzące. Firma ma w portfelu spółki, których co najmniej połowa sprzedaży pochodzi z segmentu metali ziem rzadkich i metali strategicznych. Poza opisanymi w tej analizie minerałami krytycznymi są tam firmy produkujące m.in. cer, mangan, tytan i wolfram. Aktywa w zarządzaniu przekraczają 900 mln dolarów, a TER wynosi 0,53%.

Invesco DB Base Metals Fund (ticker: DBB) koncentruje się na inwestowaniu za pomocą kontraktów futures, które dotyczą wyłącznie trzech metali przemysłowych: aluminium, miedzi i cynku. Każdy z nich ma równą wagę w portfelu. Brakuje mu zatem sporo do pożądanej ekspozycji – poza miedzią nie ma tam niklu, kobaltu czy litu. AUM funduszu zamyka się kwotą blisko 500 mln dolarów, a TER wynosi 0,77%.

I na tym kończy się lista ETF-ów zarządzających kapitałem dużych rozmiarów. Całość listy uzupełniają małe, żeby nie powiedzieć maleńkie, fundusze. abrdn Bloomberg Industrial Metals Strategy K-1 Free ETF (ticker: BCIM) to pewna mutacja akapit wyżej przedstawionego DBB. Fundusz inwestuje w kontrakty terminowe na wybrane metale przemysłowe – aluminium, miedź, cynk, ale też nikiel. Zarządzane aktywa funduszu są warte ok. 35 mln dolarów, a TER wynosi 0,39%.

VanEck Green Metals ETF (ticker: GMET) jest funduszem wyspecjalizowanym, który koncentruje się na tzw. zielonych metalach, czyli surowcach, bez których trudno wyobrazić sobie transformację energetyczną, polegającą na ograniczeniu emisji gazów cieplarnianych. I on całkiem dobrze odzwierciedla ekspozycję na opisywane w tym tekście minerały krytyczne. Fundusz zarządza aktywami wartymi niespełna 30 mln dolarów i pobiera TER w wysokości 0,59%.

Invesco Electric Vehicle Metals Commodity Strategy No K-1 ETF (ticker: EVMT) jest funduszem tematycznym skupionym wokół sektora pojazdów elektrycznych (EV). Inwestuje za pomocą instrumentów pochodnych (głównie kontrakty futures). EVMT ma ok. 25 mln dolarów AUM, TER wynosi 0,59%.

A może samodzielnie zainwestować w minerały krytyczne?

Spółek surowcowych, których akcje są notowane na giełdach świata, jest mnóstwo. Wiele z nich ma mocno zdywersyfikowaną strukturę sprzedaży. Zajmuje się wydobyciem/przetwórstwem różnych kopalin, więc nie dadzą one precyzyjnej ekspozycji na minerały krytyczne. Część z nich prowadzi działalność, która nie ma nic wspólnego z tymi surowcami.

Jak zatem wyłuskać te właściwe z tłumu ? Po pierwsze można przejrzeć strukturę portfelową wylistowanych wyżej ETF-ów. Nie jest ich w końcu tak wiele, choć i tak pochłonie to sporo czasu. Moim zdaniem lepszą metodą jest przyjrzenie się indeksowi MVIS Global Clean-Tech Metals. Znajdują się w nim globalne firmy wydobywające i przetwarzające metale wykorzystywane w technologiach przyczyniających się do upowszechniania zielonej energii.

Może dać on o tyle wartościowe wskazówki, że skupia on 90% całego uniwersum inwestycyjnego. W skład indeksu wchodzi 48 spółek o wartości rynkowej akcji ok. 575 mld dolarów. Większość z nich to firmy chińskie, kanadyjskie, australijskie i amerykańskie. Jest i rodzynek z Polski w tym gronie – KGHM.

Z pełną listą komponentów MVIS Global Clean-Tech Metals zapoznasz się pod tym linkiem. Od zapoczątkowania jego obliczania (na koniec 2015 r.) indeks poszedł w górę o ponad 200%. Ostatni rok już nie był tak łaskawy – indeks odnotował ponad 5% straty.

źródło zdjęcia tytułowego: Stux/Pixabay