Zamknięcie konta w Aion Banku to prawdziwa loteria. Jedni płacą „karę”, inni nie muszą, a jeszcze inni boją się, że bank ich już nigdy nie przyjmie z powrotem do grona klientów. Aion Bank miał być instytucją finansową, która zawstydzi konkurencję. Skusił klientów, a teraz – gdy jego oferta nie jest już tak rewelacyjna – utrudnia rozwiązanie umowy? Czy to zgodne z prawem? Co na to bank?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

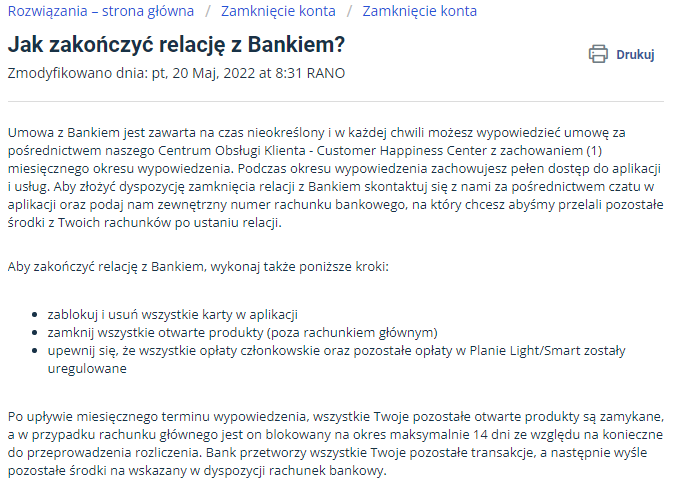

Niedawno opisałem historię czytelnika, który miał problem z zamknięciem konta w Aion Banku i chyba otworzyłem puszkę Pandory, bo posypały się negatywne komentarze. Biuro prasowe Aion Banku zarzeka się, że „członkowie planu Light, posiadający 5000 zł na koncie oszczędnościowym, nie będą musieli uiszczać opłaty w wysokości 19,99 zł podczas zamykania konta”, ale – czytając Wasze relacje – nie jestem już tego taki pewny. Dlaczego Aion Bank utrudnia zamknięcie konta i czy to w ogóle jest legalne?

Bank nie podnosi oprocentowania, to i klienci chcą czmychać

Skąd się w ogóle wzięło całe zamieszanie? Od 3 lutego Aion Bank zmienił model biznesowy i przestał oferować całkowicie bezpłatne konto. Od tego momentu, nawet w najtańszym planie, klienci muszą płacić za dostęp do usług. Plan Light kosztuje 19,99 zł miesięcznie i nie mogę powiedzieć, aby był on faktycznie „lekki”, bo w rzadko którym banku trzeba tyle płacić za konto bankowe. Maciek Samcik pisał o tym tutaj.

Bank ma jednak pełne prawo do wyboru modelu biznesowego i pobierania takich opłat, jeżeli uczciwie poinformuje o tym klientów. I faktycznie, z tego co mi wiadomo, dotychczasowi klienci otrzymali odpowiednią informację 3 lutego i mieli 2 miesiące na podjęcie decyzji. Opłata w ich przypadku jest pobierana dopiero od 3 kwietnia, a w ciągu tych 2 miesięcy mogli bez problemu rozwiązać umowę bez dodatkowych prowizji.

Pojawia się jednak pytanie, czy bank w ogóle ma prawo informować klientów o podwyżce opłat za pośrednictwem e-maila? A jeżeli tak, to co zrobić, gdy takiej wiadomości nie otrzymamy (zgłosił się do nas czytelnik, który twierdzi, że taka informacja do niego nie dotarła)?

W znalezieniu odpowiedzi na te pytania pomógł mi Radca Prawny Daniel Szczubełek (na zdjęciu), specjalista z zakresu prawa bankowego w kancelarii „Doradztwo Prawne Ewa Sułkowska”. Czego się dowiedziałem? Pan Daniel zauważa, że kwestia zmian w opłatach związanych z umową rachunku bankowego powinna zostać uregulowana w umowie lub w regulaminie.

„Jeśli postanowienie regulujące tę kwestię znajduje się w umowie lub regulaminie i jest jednoznaczne, lecz klient banku nie otrzymał e-maila o podwyżce opłaty, to powinien złożyć do banku reklamację, w której opisze całą sytuację oraz wystąpi o zwrot kwoty wynikającej z podwyżki. Jeżeli bank nie uwzględni reklamacji, warto zażądać od banku wydania dowodu wysłania i doręczenia e-maila z przesłaną informacją. Gdy bank nie przedstawi tego dowodu, można wystąpić z odpowiednim żądaniem do sądu”.

W lutym, marcu i kwietniu Aion Bank ciągle oferował jednak niezłe oprocentowanie depozytów (na tle konkurencji), a opłaty miesięcznej w planie Light można uniknąć, jeżeli „saldo na kontach oszczędnościowych wynosi minimum 5000 zł przez cały okres, za który należna jest miesięczna opłata”. Myślę, że wiele osób zdecydowało się pozostawić otwarte konto i po prostu zostawiło na nim ponad 5000 zł, aby chociaż trochę zniwelować negatywne skutki inflacji.

Od tego czasu sporo się jednak zmieniło. Inne banki przystąpiły do depozytowej ofensywy i już nie mogę napisać, że konto oszczędnościowe w Aion Banku (obecnie w planie Light oprocentowane na 3%) zapewni nam wysokie odsetki. Bez problemu możemy znaleźć bank, który płaci 5% na lokatach. Jeżeli dysponujemy kwotą 20 000 zł oszczędności, to różnica rocznie wyniesie niemal 500 zł. Jest motywacja, aby zmienić bank. A ostatnio nawet pisałem o lokacie oprocentowanej na 7%!

A skoro Aion Bank zaczął przegrywać w wyścigu o nasze oszczędności, to zapewne coraz więcej osób zdecydowało się na ich wycofanie i zamkniecie konta w Aion Banku, aby nie płacić prowizji. Nie wzięli jednak pod uwagę, że bank na pożegnanie „zmusi” ich do zapłacenia jednej opłaty miesięcznej.

Jak to jest z tą opłatą za zamknięcie konta w Aion Banku?

Tutaj opisałem historię pana Łukasza, który chciał zamknąć konto w Aion Banku i dowiedział się, że musi najpierw zamknąć m.in. konto oszczędnościowe, a potem – skoro już nie będzie możliwe utrzymanie na nim salda 5000 zł – pozostawić na rachunku 19,99 zł na poczet przyszłej opłaty.

Wydawało mi się, że wyjaśniłem sprawę z biurem prasowym Aion Banku. To było (podobno) nieporozumienie, a pan Łukasz faktycznie otrzymał od banku przeprosiny i zamknął konto bez ponoszenia opłaty. Jednak, czytając Wasze komentarze, nie jestem już tego taki pewien. Okazuje się, że historia pana Łukasza nie jest jedyna, a – co gorsze – konsultanci Aion Banku sami nie wiedzą, jak postępować i co mówić klientom.

Część osób otrzymała identyczną informację jak pan Łukasz, ale jeden czytelnik (pan Jakub) został poinformowany, że opłata za ostatni okres rozliczeniowy nie zostanie pobrana bez względu na saldo konta oszczędnościowego. Z kolei pan Jakub pisze, że w banku chcieli taką opłatę pobrać, ale czytelnik powołał się na Rzecznika Finansowego i ostatecznie konsultanci odstąpili od pobrania opłaty. Czyżby Aion Bank losował odpowiedzi?

Nie znam szczegółów tych spraw, ale ewidentnie widać, że w Aion Banku różni konsultanci (i przedstawiciele prasowi) mają różne wersje odpowiedzi na pytania konsumentów. Zresztą wystarczy spojrzeć do zakładki z najczęściej zadawanymi pytaniami, żeby zauważyć, że bank pierwotnie planował pobierać taką opłatę od każdego odchodzącego klienta. Czy zmienił strategię? Tego nie wiem.

Postanowiłem pomęczyć o to jeszcze raz pana Clinta z Aion Banku, ale na razie nie otrzymałem żadnych dodatkowych wyjaśnień. A czy w ogóle zgodne z prawem jest takie sformułowanie warunku bezpłatnego konta, aby nie dało się go spełnić?

Przecież jeżeli saldo na kontach oszczędnościowych musi wynosić minimum 5000 zł przez cały czas, a do złożenia wniosku o zamknięcie konta osobistego w Aion Banku wymagane jest wcześniejsze zamknięcie rachunków oszczędnościowych, to występuje tu pewna sprzeczność. Pytanie, czy faktycznie jest to błąd, czy jednak celowe wyciąganie pieniędzy od klientów? W tej sprawie ponownie zgłosiłem się do pana Daniela Szczubełka.

„Ryzyko wątpliwości wynikających z niejasnych postanowień umownych obciąża bank jako stronę, która umowę zredagowała. W konsekwencji taki zapis umowny będzie tłumaczony na korzyść klienta. Natomiast jeżeli bank wymaga od klienta spełniania warunku bądź warunków, które nie znajdują się w umowie czy regulaminie lub są niemożliwe do wykonania, to takie żądanie – jako nieuprawnione – nie jest wiążące, można je podważyć”

Wychodzi na to, że Aion Bank powinien umożliwić nam spełnienie warunku bezpłatności konta, a więc pozostawienie minimum 5000 zł na koncie oszczędnościowym podczas składania wypowiedzenia rachunku. A jeżeli tego nie zrobi (bo np. traficie na uciążliwego konsultanta), to będzie można walczyć o zwrot pobranej opłaty.

Zastanów się dobrze, bo „powrotów nie przyjmujemy”!

To jednak nie jedyny sposób, w jaki Aion Bank stara się „przekonać” swoich klientów do pozostania w gronie usługobiorców. Informujecie, że raz zamkniętego konta w tym banku nie można otworzyć ponownie. Trochę mnie to zdziwiło, bo banki raczej nie powinny robić takich problemów (osobiście w niektórych bankach konto mam już po raz trzeci).

To jednak niestety może być prawda, bo w zakładce „najczęściej zadawane pytania” znajdziemy zapis to potwierdzający (poniżej screen). Czyli bankowcy dają do zrozumienia, że lepiej zostać, bo kto wie, czy za jakiś czas Aion nie będzie miał najlepszej oferty na rynku (wykluczyć tego nie można, szczególnie że zaczynał całkiem nieźle). A wtedy, gdy cała Polska będzie już marzyć o koncie w Aion Banku, to nie będzie powrotu dla synów marnotrawnych…

W tym przypadku też można mieć wątpliwości, czy to na pewno działanie zgodne z prawem (bo że nie jest to działanie przyjazne konsumentom, to jesteśmy zgodni) i czy nie dochodzi tutaj do jakiejś dyskryminacji. Zapytałem i o pana Daniela. Czego się dowiedziałem?

„Bank nie ma obowiązku zawarcia umowy rachunku bankowego. Jednak poinformowanie klienta, że w przypadku zamknięcia konta bankowego „kolejne otwarcie konta może być utrudnione” jest co najmniej nieetyczne dla instytucji zaufania publicznego, jaką jest bank”.

Niestety w tej kwestii nie udało mi się uzyskać komentarza bezpośrednio z Aion Banku. Jeżeli zamknęliście już konto w Aion Banku, to dajcie znać, czy faktycznie nie ma możliwości jego ponownego otwarcia, czy to raczej tylko taki straszak, a w praktyce konta są otwierane bez problemu. Sam jestem ciekawy.

Niektóre banki mają działy utrzymania klienta i – jeżeli wypowiadamy jakiś produkt – to kontaktują się z nami z nowymi propozycjami. Tutaj kilka przykładów, jak można na tym zarobić. Aion Bank wybrał inną drogę i straszy nas opłatą oraz brakiem możliwości powrotu. Konsumenci ocenią, która strategia jest lepsza, ale ja mam swój typ.

Aion Bank bardzo szybko przebył drogę od banku, który kusi nowych klientów ciekawymi produktami (wysokie oprocentowanie depozytów, konto wielowalutowe, oprocentowanie depozytów w euro, robodoradca, dobre kursy wymiany walut itd.). do banku, który oferuje coraz droższe usługi, daje się wyprzedzać konkurencji i jednocześnie utrudnia zamknięcie konta i zniechęca do tego klientów.

Trochę to sprzeczne ze strategią „banku a la Netflix”, którym miał być Aion Bank. Chociaż, patrząc na aktualny kurs giełdowy giganta telewizyjnego, może się udało i skoro Netflix już niekoniecznie jest najlepszy, to Aion też chce iść taką drogą? Tylko Netflix (na razie?) nie wpadł na pomysł, aby na siłę zatrzymywać użytkowników.

Jeżeli chcecie zamknąć konto w Aion Banku, to warto uzbroić się w cierpliwość. Najprostszym sposobem, aby uniknąć opłaty, jest posiadanie pakietu Light i kwoty powyżej 5000 zł na rachunku oszczędnościowym. Niestety nie wszyscy konsultanci Aion Banku zdają się o tym wiedzieć. W przypadku problemów pokażcie im ten artykuł, a jeżeli i to nie pomoże, to piszcie do mnie. Będę pomagał do skutku.

————————————

„Finansowe sensacje tygodnia”: Kontrowersyjna opłata, plusy i minusy BNPL, karty bezspreadowe kontra wielowalutowe

W tym odcinku podcastu „Finansowe sensacje tygodnia” trzy Maćki rozmawiają o ważnych sprawach dla każdego portfela. A przede wszystkim o kontrowersyjnej opłacie, która wykwitła w mBanku, a ściślej pisząc w jego domu maklerskim (zahaczając wszakże o usługę eMakler, umożliwiającą inwestowanie w ramach rachunku bankowego). Kant to czy nie kant? Poza tym zastanawiamy się nad rosnącą popularnością usługi BNPL, czyli odroczonej płatności. Czy to dobrze, że tak szalenie szybko się rozwija? A może będą z tego kłopoty? No i powoli wchodzimy już w tryb wakacyjny, zastanawiając się jaką kartą płacić za granicą? Wielowalutową? Bezspreadową? Jaka to różnica? Czas się jaką kartą jest ta, którą mamy w portfelu. Bo od tego zależy jak ona zadziała. Zapraszam do posłuchania pod tym linkiem!

W tym odcinku podcastu „Finansowe sensacje tygodnia” trzy Maćki rozmawiają o ważnych sprawach dla każdego portfela. A przede wszystkim o kontrowersyjnej opłacie, która wykwitła w mBanku, a ściślej pisząc w jego domu maklerskim (zahaczając wszakże o usługę eMakler, umożliwiającą inwestowanie w ramach rachunku bankowego). Kant to czy nie kant? Poza tym zastanawiamy się nad rosnącą popularnością usługi BNPL, czyli odroczonej płatności. Czy to dobrze, że tak szalenie szybko się rozwija? A może będą z tego kłopoty? No i powoli wchodzimy już w tryb wakacyjny, zastanawiając się jaką kartą płacić za granicą? Wielowalutową? Bezspreadową? Jaka to różnica? Czas się jaką kartą jest ta, którą mamy w portfelu. Bo od tego zależy jak ona zadziała. Zapraszam do posłuchania pod tym linkiem!

Zdjecie główne: mohamed_hassan (pixabay) oraz Aion bank

![Chiński „złoty” zamach. Hongkong idzie na wojnę z zachodnimi giełdami. Co to może oznaczać dla cen złota? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/06/hongkong-idzie-po-zachodnie-zloto-640x400.jpg)