Bank Millennium zaczyna wygrywać „wyścig” z frankowiczami, ale płaci za to setkami milionów złotych. Jednocześnie przygotowuje się do ery wyższych stóp procentowych. A jak? Warto przeczytać, żeby nie popełnić błędu przy korzystaniu z banku (każdego) w najbliższych miesiącach

Opublikowane właśnie wyniki finansowe Banku Millennium za 2021 r. pokazują z jednej strony, jak banki zmieniają ofertę w erze podwyżek stóp procentowych, a z drugiej strony, czy strategia dogadywania się z frankowiczami daje szansę na szybkie „wyczyszczenie” bankowych bilansów z kłopotliwego balastu.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Bank Millennium jest pierwszym z dużych kredytodawców, który pochwalił się swoimi osiągnięciami z 2021 r. (tutaj o jego osiągnięciach w pierwszym półroczu). Warto patrzeć na jego ruchy, bo to dość „zwinnie” zarządzana instytucja finansowa i często jej poczynania wyprzedzają to, co widać później na całym rynku.

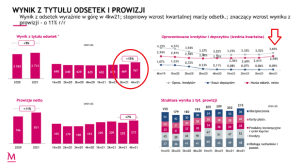

Zanim jednak o tym, co dla nas wynika na przyszłość z cyferek podanych przez Bank Millennium – dwa słowa o jego kondycji finansowej. Mimo utrzymujących się przez większą część roku zerowych stóp procentowych bank więcej zarobił na odsetkach (2,71 mld zł kontra 2,58 mld zł w 2020 r.) oraz na prowizjach (830 mln zł zamiast 750 mln zł rok wcześniej).

Jednocześnie – pomimo wysokiej inflacji – ograniczył koszty działania: zmniejszył liczbę pracowników i zlikwidował kolejnych kilkadziesiąt oddziałów. Funkcjonowanie banku „potaniało” do 1,64 mld zł (rok wcześniej było 1,75 mld zł), o połowę (z ponad 600 mln zł do 300 mln zł) spadły też rezerwy na niespłacane w terminie kredyty.

Kosztowny „wyścig” z frankowiczami. Sąd, ugoda czy wcześniejsza spłata?

W normalnych okolicznościach bank pokazałby 1,1 mld zł zysku netto (mniej więcej o 350 mln zł większy niż rok wcześniej). Ale przez to, że jednocześnie niesie na plecach przekraczający 10 mld zł garb kredytów frankowych, zaraportował monstrualną stratę. Oficjalna strata netto Banku Millennium „wypracowana” w zeszłym roku wynosi aż 1,33 mld zł. To rzecz jasna wynik utworzenia 2,3 mld zł dodatkowych rezerw na spory z frankowiczami (gdy bank wchodził w 2021 r., miał na koncie tylko 713 mln zł tych rezerw).

Pod względem uwzględniania potencjalnych skutków przegranych z frankowiczami Bank Millennium jest prymusem – łącznie utworzone przezeń rezerwy przekraczają już 25% całego portfela kredytowego banku. W większości banków mających podobny problem te rezerwy nie przekraczają 10-15% wartości portfela (a w Getin Banku w ogóle żyją w rzeczywistości równoległej).

Tyle że Bank Millennium – w odróżnieniu od kilku innych banków – nie czeka z założonymi rękami na jakiś cud, który sprawi, że problem franków rozpłynie się we mgle. Bodaj jako pierwszy zaczął „macać” temat ugód z frankowiczami (i ma na tym polu niemałe osiągnięcia) oraz proponować im wcześniejszą spłatę kredytów, oferując bonusiki i rekompensaty.

No i tym sposobem w trakcie 2021 r. bank zmniejszył swój portfel kredytów hipotecznych prawie o jedną piątą (a dokładniej o 17%). W ostatnich trzech kwartałach zawierał bowiem średnio po 2500 ugód z frankowiczami. W ostatnich dwóch kwartałach wiązało się to z kosztami rzędu 140-150 mln zł, co oznacza, że do statystycznej ugody bank „dopłacał” niecałe 60 000 zł. To kilka razy mniej, niż wynosi koszt przegranej sprawy w sądzie.

Z cyferek podanych przez Bank Millennium wynika jeszcze jeden ciekawy wniosek – w ostatnim kwartale zeszłego roku zaczęła spadać liczba nowych pozwów (z 1600-1700 kwartalnie do 1400). W banku nie chcą mówić, że to może być pierwsza jaskółka „wyczerpywania się” liczby najbardziej bojowo nastawionych frankowiczów, ale…

Jest faktem, że liczba zawieranych przez bank ugód była w ostatnim czasie wyższa niż liczba nowych spraw lądujących w sądach. Można więc powiedzieć, że bank „orze jak może”, by systematycznie rozbrajać „frankową bombę”. I dziś ma 47 000 walutowych umów kredytowych, z czego 11 000 jest w sądach (trzeba się spodziewać, że bank te spory przegra).

No i pojawia się pytanie. Czy tempo ugód – rzędu 10 000 rocznie – jest do utrzymania w świetle coraz wyższych stóp procentowych i coraz mniej opłacalnego przewalutowania kredytów na złotowe opartego na stawce WIBOR? W Banku Millennium mówią, że to kwestia parametrów, np. proponowanego klientom kursu wymiany (zapewne będzie musiał być niższy, żeby klientowi opłacało się „wejść” w znacznie droższy kredyt złotowy).

W Banku Millennium nastawiają się, że jeszcze w 2022 r. rezerwy na „aferę frankową” będą wysokie – albo czeka ich 6000-8000 nowych spraw w sądzie, albo mniej więcej tyle samo ugód (albo jedno i drugie). Ale banku raczej to nie „zabije”.

Owszem, 1,33 mld zł straty netto za 2021 r. boli, ale bank ma jeszcze 6,7 mld zł kapitałów własnych i liczy na to, że, gdy udział frankowych kredytów spadnie poniżej 10% portfela, nadzór zdejmie mu część ekstra-narzutów kapitałowych związanych z podwyższonym ryzykiem generowanym przez bank.

Czytaj też: Ruszają ugody w mBanku. Nasz czytelnik ma problem: czy to się opłaca?

Marża odsetkowa w górę. Idą złote czasy dla banków? Nie do końca

Bardziej interesujące jest jednak to, co wynika z prognoz Banku Millennium na ten rok. Czego możemy się spodziewać – jako klienci tego lub pozostałych banków – w erze rosnących stóp procentowych? Przyglądałem się konferencji prasowej szefów Banku Millennium i przejrzałem wstępny raport finansowy firmy za 2021 r. Co z niego wynika?

>> marża odsetkowa, czyli różnica między oprocentowaniem kredytów i depozytów, pójdzie w górę. W Banku Millennium rok temu wynosiła 2,5%, a teraz już 3%. Prezesi banku zapowiadają, że w pierwszym kwartale sięgnie 3,2%. Wynik z odsetek tylko w ostatnim kwartale 2021 r. poszedł ostro w górę. „Tak to jest, że najpierw zmieniają się ceny kredytów, a dopiero potem depozytów, przyjdzie taki moment, że nastąpi wzrost kosztu depozytów, ale na razie marża odsetkowa będzie rosła”;

>>> banki nieco odpuszczą z podwyższaniem prowizji. Wzrost stóp procentowych powoduje, że bankom rosną powtarzalne zyski z odsetek, nie muszą więc prowadzić z taką determinacją ryzykownej gry pt. „sprawdzamy, ile jeszcze da się wycisnąć z klienta”. Efektem tej gry nierzadko jest odejście tego klienta do konkurencji, a na jego odzyskanie trzeba wydać majątek. Banki będą oczywiście próbowały cisnąć nas prowizjami, ale ostrożniej – bo już nie będą musiały;

>>> najpierw pójdzie w górę oprocentowanie depozytów, a dopiero później kont oszczędnościowych. Z wypowiedzi szefów Banku Millennium wynika, że „za kilka miesięcy będą pierwsze przesunięcia pieniędzy klientów z kont oszczędnościowych na depozyty, których maksymalne oprocentowanie może wzrosnąć”. Z słów szefów Banku Millennium wynika, że najpóźniej wzrośnie oprocentowanie kont oszczędnościowych. Wniosek? Lepiej dziś jeszcze nie blokować pieniędzy na długi termin, lecz poczekać na wzrost oprocentowania depozytów terminowych.

Co jeszcze? nas czeka? Czytaj pod zaproszeniem do skorzystania z „Okazjomatu”.

————-

Skorzystaj z bankowych promocji, sprawdź „Okazjomat Samcikowy”

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

>>> mogą spaść marże kredytów hipotecznych i prowizje za kredyty konsumpcyjne. W Banku Millennium zauważyli już zmniejszenie zainteresowania klientów kredytami konsumpcyjnymi. Przyczyny?

„Sezon na remonty i podróże się skończył, a rosnące stopy procentowe i ostrzeżenia w mediach o tym, że kredyty mocno podrożeją, mogły zadziałać zniechęcająco. Spodziewamy się też 10-12% spadku sprzedaży kredytów hipotecznych. Korzystamy na wyższych stopach procentowych, ale niejasny jest wpływ na wyniki banku zmniejszenia się popytu na kredyty hipoteczne i detaliczne”

– mówi prezes banku Joao Jorge Bras. Bankowcy mówią, że woleliby, żeby „to tak szybko nie szło”. „To”, czyli podwyżki stóp procentowych – bo im szybsze jest tempo wzrostu stóp, tym bardziej ogranicza to chęć i możliwości ludzi zaciągania kredytów. Będą więc próbowali nas zachęcić niższymi marżami i prowizjami.

>>> banki będą pozbywały się „pustych rekordów” i „kosztownych klientów”. Wzrost oprocentowania kredytów to dla banków okazja do wyższego zarobku, ale spadek popytu na kredyty może im zaszkodzić. Z kolei wysoka inflacja oznacza wzrost kosztów funkcjonowania banków. Prawdopodobnie duża część instytucji finansowych pójdzie drogą Banku Millennium – zmniejszenia liczby oddziałów (w przypadku tego konkretnego banku z 800 do 650 w ciągu dwóch lat), ograniczenia liczby pracowników (w przypadku Millennium – z 8500 do 7000 w dwa lata) i dopieszczania klientów samoobsługowych niegenerujących kosztów „infrastrukturalnych”, a które to koszty rosną lawinowo w erze wysokiej inflacji (utrzymywanie sieci placówek, infolinii). Jesteś nowoczesny? W banku licz na wiele. Jesteś tradycyjny? Mogą chcieć cię wykopać.

Ogólnie dla banków idą lepsze czasy, ale wiecie jak to jest z bankami – dla nich każde czasy są dobre. Albo się obniży oprocentowanie depozytów, albo się go nie podwyższy. Albo się podwyższy oprocentowanie kredytów. Grunt, żeby marża odsetkowa się zgadzała. Albo wprowadzi prowizję za używanie karty i jednocześnie taką za jej nieużywanie. Jak Wam się podoba nowa rzeczywistość w bankach?

——–

Chcesz porady w sprawie oszczędności? Zapisz się na newsletter Samcika i jego Ekipy!

Jeśli masz pytania dotyczące swoich oszczędności, chciałbyś uzyskać moją poradę, to zapisz się na newsletter „Subiektywnie o Finansach”. Do subskrybentów od czasu do czasu wysyłam specjalny e-mail, w którym informuję, w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej w czasie kryzysu koronawirusowego. Jak uzyskać poradę na wyłączność? Kliknij tutaj, zapisz się na mój newsletter i bądźmy w kontakcie!

——–

Nasz podcast: Czy pożyczanie pieniędzy dużym firmom może ochronić oszczędności przed inflacją?

W tym odcinku podcastu „Finansowe sensacje tygodnia” skupiamy się na tym jak ochronić pieniądze przed inflacją. Wśród długoterminowych inwestycji, które na to pozwalają, są akcje spółek dywidendowych, obligacje skarbowe, obligacje emitowane przez przedsiębiorstwa, nieruchomości, metale szlachetne… Dziś przyglądamy się obligacjom korporacyjnym. Ile można zarobić? Dlaczego takie obligacje mogą być ochroną przed inflacją? Jakie jest ryzyko? Ile trzeba mieć pieniędzy żeby zainwestować? W odpowiedzi na te pytania pomaga nam Szymon Gil z Domu Maklerskiego Michael / Strom, największego niebankowego domu maklerskiego (i czwartego na rynku w ogóle), który oferuje obligacje korporacyjne zarówno na rynku pierwotnym, jak i wtórnym. Zapraszam do posłuchania podcastu pod tym linkiem.

W tym odcinku podcastu „Finansowe sensacje tygodnia” skupiamy się na tym jak ochronić pieniądze przed inflacją. Wśród długoterminowych inwestycji, które na to pozwalają, są akcje spółek dywidendowych, obligacje skarbowe, obligacje emitowane przez przedsiębiorstwa, nieruchomości, metale szlachetne… Dziś przyglądamy się obligacjom korporacyjnym. Ile można zarobić? Dlaczego takie obligacje mogą być ochroną przed inflacją? Jakie jest ryzyko? Ile trzeba mieć pieniędzy żeby zainwestować? W odpowiedzi na te pytania pomaga nam Szymon Gil z Domu Maklerskiego Michael / Strom, największego niebankowego domu maklerskiego (i czwartego na rynku w ogóle), który oferuje obligacje korporacyjne zarówno na rynku pierwotnym, jak i wtórnym. Zapraszam do posłuchania podcastu pod tym linkiem.