Czy będzie wojna na Ukrainie? Mamy kryzys, a wojny niemało kosztują, o czym przekonali się w przeszłości i Amerykanie i Rosjanie. Ale rynki finansowe powoli zaczynają uwzględniać ryzyko negatywnego scenariusza rozwoju sytuacji na Wschodzie. Co może oznaczać ta wojna dla polskich inwestorów i gospodarki?

Od kilku tygodni z głównych stron mediów na świecie nie schodzi temat potencjalnej wojny rosyjsko-ukraińskiej. Choć teoretycznie zagrożenie dotyczy tylko Ukrainy, to w rzeczywistości jego konsekwencje będą miały o wiele szerszy wymiar. A zagrożenie jest realne. Według oceny różnych agencji wywiadowczych, w obszarach okołogranicznych zostało zgromadzonych ponad 100 000 żołnierzy rosyjskich, a analitycy wskazują, że w ciągu 1-2 tygodni siły te mogą być gotowe do działań zbrojnych.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Wojna na Ukrainie? Trzy scenariusze

Rosja wystąpiła z szeregiem żądań politycznych, które zostały odrzucone przez USA oraz NATO. Pełną treść rosyjskiego „ultimatum” znajdziesz pod tym linkiem. Rosja upiera się zwłaszcza przy tym, że możliwość przystąpienia Ukrainy do NATO byłaby z jej punktu widzenia „przekroczeniem czerwonej linii”. USA są gotowe jedynie do omówienia kwestii rozmieszczenia broni i zasad odbywania ćwiczeń wojskowych w Europie.

Dyplomacja znalazła się w impasie, co zwiększa ryzyko, że ewentualny najazd Rosji na Ukrainę rzeczywiście nastąpi. Scenariusze rozważane przez analityków są co najmniej trzy. Pierwszy mówi, że wszystko rozejdzie się po kościach. Żeby to osiągnąć najprawdopodobniej konieczne byłyby ustępstwa ze strony Zachodu. Drugi scenariusz to rosyjska „ofensywa punktowa”. W tym scenariuszu Rosja dąży do umocnienia swojej dominacji na Ukrainie Wschodniej.

Trzeci scenariusz to pełna inwazja na Ukrainę. To najgorszy z możliwych wariantów nie tylko w wymiarze regionalnym. Materializacja tego scenariusza doprowadziłaby do bardzo poważnych wstrząsów, w tym o charakterze geopolitycznym, których konsekwencji obecnie nie sposób przewidzieć precyzyjnie.

O ile wojska rosyjskie wyszłyby zwycięsko z konfrontacji, musiałyby poważnie liczyć się z uciążliwymi i długotrwałymi kosztami stawiania czoła oddziałom partyzanckim. To już zapewne prowadziłoby do scenariusza bałkańskiego. W latach 90-tych poprzedniego stulecia, po dezintegracji byłej Jugosławii, według szacunków International Center for Transitional Justice zginęło 140 000 osób, a prawie 4 mln zostały przesiedlone.

Który scenariusz się spełni? Najbardziej konkretni w ocenie rozwoju sytuacji wydają się analitycy Danske Bank. Przypisali oni pierwszemu scenariuszowi (rozwiązanie dyplomatyczne) 40% prawdopodobieństwa, drugiemu (ofensywa punktowa) 50%, zaś trzeciemu (inwazja) tylko 10%. W sposób opisowy – ale dochodząc do podobnych wniosków – do ryzyka eskalacji napięć podszedł George Friedman, geopolityk, szef think-tanku Geopolitical Futures.

„To może być po prostu próba sprawdzenia Bidena. W czasach zimnej wojny testowanie nowego prezydenta było radziecką rutyną. (…) Pełna inwazja na Ukrainę jest zbyt skomplikowana i ryzykowna, by ją podjąć. (…) Ale w obecnej rzeczywistości geopolitycznej Rosjanie nie mogą sobie pozwolić na porażkę w staraniach o zabezpieczenie wpływów na Ukrainie (…)”

– mówi George Friedman.

Ile może kosztować wojna na Ukrainie?

Prowadzenie działań zbrojnych kosztuje. Amerykański Watson Institute for International and Public Affairs oszacował, że koszt prowadzenia operacji militarnych przez Stany Zjednoczone w następstwie zamachu terrorystycznego z 11 września 2001 r. wyniósł nieco ponad 8 bln dolarów (do września 2021 r.). W cenach z 2021 r. (czyli po uwzględnieniu inflacji) byłoby to 14 bln dolarów. Gros wydatków Pentagonu trafiło do korporacji zbrojeniowych – m. in. Lockheed Martin, Boeing, General Dynamics, Raytheon i Northrop Grumman (akcje tych wszystkich spółek są notowane na giełdzie).

Z raportu Borysa Niemcowa, tragicznie zmarłego w 2015 r. rosyjskiego opozycjonisty, wynika, że koszt bezpośredni, jaki poniosła Rosja przez 10 miesięcy (w latach 2014-2015) poprzedniej wojny na Ukrainie zamknął się kwotą 53 mld rubli (ok. 1 mld dolarów w ówczesnych cenach), co stanowiło niewielki procent rocznych wydatków budżetowych rządu, które wynosiły wtedy ok. 15 bln rubli (czyli równowartość 302 mld dolarów). Pełną wersję opracowania znajdziesz pod tym linkiem (o kosztach działań militarnych mowa w rozdziale 11.).

Koszt działań bezpośrednich i pośrednich według raportu Niemcowa był już jednak zdecydowanie wyższy: 800 mld rubli, czyli ok. 18 mld dolarów, choć szacunki te kwestionował Andriej Iłłarionow, rosyjski ekonomista, były doradca prezydenta Putina. Jego zdaniem całkowity koszt wojny na Krymie (wydatki wojskowe i odpływ kapitału prywatnego) w latach 2012-2015 wyniósł średniorocznie ok. 94 mld dolarów (łącznie ok. 377 mld dolarów, czyli więcej niż jednoroczny budżet państwowy Rosji).

Przy czym autor szacunków przyznał, że w kalkulacja jest i tak zaniżona, gdyż nie uwzględnia m. in. strat ludzkich, zniszczonej substancji mieszkaniowej, przemysłowej, transportowej, kosztów związanych z przemieszczaniem się milionów uchodźców, ich rehabilitacją i przesiedleniem w nowe lokalizacje. Ze szczegółami wyliczeń ekonomisty zapoznasz się pod tym linkiem.

Rosja, atakując Ukrainę, musi brać pod uwagę kolejne sankcje, które może nałożyć Zachód. Przykładem najbardziej dotkliwych sankcji byłoby zakazanie eksportu do Rosji jakichkolwiek dóbr konsumpcyjnych, które zawierają komponenty elektroniczne/informatyczne wyprodukowane lub zaprojektowane przez Stany Zjednoczone. Taki krok nie dotyczyłby wyłącznie lokalnych firm, ale także z innych państw świata, o ile wykorzystują one w procesach produkcyjnych amerykańskie oprogramowanie lub półprzewodniki.

Jako „opcję atomową”, choć jest to dość niefortunne określenie w kontekście akurat tego napięcia, niektórzy eksperci przywołują możliwość wykluczenia Rosji z systemu SWIFT (skrót od – Society for Worldwide Interbank Financial Telecommunication) – globalnego systemu rozliczeń działającego od 1973 r., w którym uczestniczy przeszło 11 000 banków, instytucji finansowych i korporacji z ponad 200 państw.

Czy wyłączenie Rosjanom systemu SWIFT ma sens?

Zdania analityków na temat racjonalności ewentualnego wykluczenia Rosji z systemu SWIFT są podzielone, choć pomysł wcale nie jest nowy. Po raz pierwszy się pojawił w 2014 r., gdy doszło do konfliktu na Krymie. Wielka Brytania zaapelowała do liderów Europy o rozważenie takiej inicjatywy, lecz pomysł został wtedy porzucony. Historia systemu zna jednak przypadek przymusowego usunięcia kraju z systemu – dotknęło to Iran w 2012 r. Po wykluczeniu perskich banków z systemu eksport irańskiej ropy naftowej zmalał o połowę i doszło do 30% spadku poziomu wymiany handlowej.

Po tamtym zagrożeniu Rosja podjęła się trudu budowy własnego, niezależnego od decyzji zewnętrznych, systemu dokonywania płatności. W odpowiedzi na ryzyko sankcji z inspiracji rosyjskiego wiceministra finansów Aleksieja Mojsiejewa Centralny Bank Rosji (CBR) rozpoczął prace nad systemem (SPFS), pomyślanym jako alternatywa wobec SWIFT. W marcu 2017 r. system ruszył, przystąpiło do niego kilkaset rosyjskich banków.

Harley Balzer, profesor emerytowany Georgetown University, powątpiewa w potencjał SPFS i możliwości uniezależnienia się od SWIFT. Spośród 23 organizacji zagranicznych włączonych do SPFS, tylko 12 obecnie z niego korzysta (w tym jeden chiński – Bank of China).

„Rosyjski odpowiednik SWIFT pozostaje głównie w sferze aspiracji, podczas gdy alternatywny system chiński wciąż powiększa się o zagranicznych partnerów. Chiny wielokrotnie odrzucały rosyjskie propozycje prowadzenia wzajemnego handlu w ich rodzimych walutach i są znacznie mniej skłonne do wyeliminowania dolarów ze swoich rezerw walutowych”

– ocenił Balzer. SPFS jest wykorzystywany w ok. 20% wewnętrznych rozliczeń rosyjskich, to kropla w morzu potrzeb.

„W 2020 r. ruch w SPFS podwoił się i wyniósł prawie 13 mln wiadomości, ale system ten nadal jest nieporównywalny ze zdolnościami SWIFT. Do rosyjskiej alternatywy przyłączyło się ponad 400 instytucji finansowych, z czego większość to banki rosyjskie, ale kluczowe banki działające w Rosji, takie jak zagraniczne UniCredit, Deutsche Bank i Raiffeisen Bank oraz krajowe Tinkoff i Vostochny, jeszcze się nie przyłączyły”

– pisała w maju 2021 r. Maria Szagina z Center for Eastern European Studies przy Uniwersytecie w Zurychu. CBR stosuje strategię kija i marchewki. W celu przyciągnięcia nowych uczestników obniżył prowizje pobierane za operacje – do połowy tych, które stosuje SWIFT. Z kolei Rosyjska Izba Obrachunkowa zaproponowała w 2019 r., aby wprowadzić obligo podłączenia się do SPFS dla wszystkich banków działających w kraju – także filii banków zagranicznych. Niska popularyzacja systemu to niejedyny problem, z którym się on boryka.

„Aby jednak system stał się atrakcyjną alternatywą dla podmiotów komercyjnych, trzeba będzie jeszcze rozwiązać jego ograniczenia techniczne. Operacje są ograniczone do godzin pracy w dniach roboczych, w przeciwieństwie do systemu SWIFT, który działa 24 godziny na dobę, 7 dni w tygodniu. System ogranicza też wielkość wiadomości, którą można przesłać – do 20 KB (SWIFT dopuszcza wiadomości do 10 MB)”

– zaznaczyła Szagina. Cynthia Roberts, profesor nauk politycznych z Hunter College, ma mieszane odczucia co do sensu odcięcia rosyjskiego systemu gospodarczego od dostępu do systemu SWIFT. Rosja zgromadziła setki miliardów w złocie i rezerwach walutowych (brak dopływu dolarów nie spowoduje bankructwa), a do tego chiński bank centralny przyłączył się do rosyjskiego odpowiednika SWIFT-u. Według niej może to oznaczać, że Rosja i Chiny miałyby alternatywę, która ograniczałaby negatywny wpływ zachodnich sankcji.

Sceptycznie do pomysłu podchodzi Brian O’Toole z Atlantic Council, były doradca amerykańskiego resortu skarbu w Biurze Kontroli Aktywów Zagranicznych (OFAC), które zarządza i nadzoruje sankcje na całym świecie. Według niego odcięcie Rosji od SWIFT to „czerwony śledź” (ang. red herring). Ten idiom anglosaski oznacza przekazywanie informacji, które są lub mają być mylące lub odwracające uwagę.

„Gdyby Rosja została dziś odłączona od SWIFT, miałoby to duży wpływ na jej gospodarkę. Ale nie oznaczałoby to jej odcięcia od amerykańskich banków, ponieważ rosyjskie instytucje mogą korzystać z teleksu lub innych form komunikacji finansowej. Stawka jest zbyt duża, aby te banki nie chciały skorzystać z innych metod”

– powiedział O’Toole. W jego ocenie o wiele większy ciężar gatunkowy miałoby nałożenie sankcji na instytucje powiązane z rosyjską elitą – VEB i Rosyjski Fundusz Inwestycji Bezpośrednich (RFID). VEB operuje jako bank rozwoju i agent płatniczy dla rosyjskiego rządu. RFID jest z kolei państwowym funduszem majątkowym. Do tego mógłby dojść pełny zakaz posiadania rosyjskiego długu skarbowego czy szersze ograniczenia dla firm państwowych.

W jeszcze spokojniejszym tonie ocenia ryzyko Oleg Bogdanow, główny analityk firmy inwestycyjnej QBF. Jego zdaniem odłączenie rosyjskich banków od SWIFT przełoży się jedynie na zwiększenie kosztów i spowolnienie transakcji finansowych. Tradycyjne połączenia komunikacyjne zostałyby wprawdzie zerwane, a ich przywrócenie zajęłoby nieco czasu. Według niego można byłoby to jednak zrobić w ciągu tygodnia lub dwóch.

System SWIFT jest zarządzany przez podmiot prawa belgijskiego. Nie podlega on zatem prawu amerykańskiemu – w związku z tym wydawałoby się, że jakiekolwiek zabiegi sankcyjne Stanów Zjednoczonych wymagałyby dodatkowego konsensusu z partnerami europejskimi. To może nie być konieczne, czego dowodzi przykład wykluczenia Iranu z 2012 r. Amerykanie pogrozili wprowadzeniem sankcji wobec organizacji prowadzącej SWIFT, a w wyniku tego jej akcjonariusze ugięli się pod ciężarem presji.

Gaz ziemny może być zmienny, czyli złapał Kozak Tatarzyna…

Potencjalnym zagrożeniem w sytuacji, gdy wybuchłaby wojna na Ukrainie, mogłaby być decyzja Rosji o wstrzymaniu lub znaczącym ograniczeniu przesyłu gazu ziemnego na Zachód. O szaleństwach cenowych na rynkach tego nośnika energii w ostatnich miesiącach napisano już wiele, w tym na „Subiektywnie o Finansach”:

Czytaj też: PGNiG, taryfy i ceny gazu. Czy państwowa firma „strzyże” klientów? (subiektywnieofinansach.pl)

Czytaj też: Jacek Sasin ręcznie obniża ceny gazu. Czy PGNiG ma kłopoty finansowe? (subiektywnieofinansach.pl)

Czytaj też: Czy PGNiG spekulował instrumentami pochodnymi i przegrał? Wyjaśniam (subiektywnieofinansach.pl)

Budżet Rosji jest uzależniony od eksportu gazu, więc rezygnacja z tego byłaby bolesnym ciosem dla Rosjan, zwłaszcza w sytuacji, gdy kraj musiałby ponosić gigantyczny wysiłek wojenny. Ale być może Rosja – gdyby reakcja Zachodu na wkroczenie wojsk na Ukrainę była stanowcza – posunęłaby się nawet do takich sposobów wpływania na europejską opinię publiczną.

Wielokrotnie w historii dochodziło do zakłóceń w przesyle rosyjskiego gazu ziemnego rurociągami. Jednym z bolesnych doświadczeń w tej kwestii było całkowite odcięcie dostaw gazociągiem przechodzącym przez terytorium Ukrainy w styczniu 2009 r., na czym ucierpiało wiele państw europejskich. Trudno zakładać, żeby Rosja przestała traktować gaz jako rodzaj „broni” i nagle zmieniła podejście. A więc ryzyka tego typu „wojny hybrydowej” nie można wykluczyć. Więcej na temat „polityki gazowej” dowiesz się pod tym linkiem.

W przypadku błękitnego paliwa Unia Europejska jest istotnie uzależniona od dostaw ze Wschodu. Według danych Komisji Europejskiej w 2020 r. podaż gazu z Rosji stanowiła ok. 48% całkowitego importu tego surowca. Mniej uzależniona jest Unia Europejska od rosyjskiej ropy naftowej – w 2019 r. transfer tego surowca z Rosji odpowiadał za ok. 24% unijnego importu.

W tle są starania Gazpromu związane z certyfikacją i uruchomieniem gazociągu morskiego Nord Stream 2 (NS2). Straszenie wojną rosyjsko-ukraińską może służyć wywarciu presji na dopuszczenie do użytkowania tej nitki przesyłowej i zwolnienie projektu z przepisów antymonopolowych (mówią one m.in. o rozdziale zarządzania gazociągami od działalności wydobywczo-handlowej). NS2 jest niekorzystnym projektem dla kilku państw regionu Europy Środkowo-Wschodniej, w tym Polski. A w Unii Europejskiej brak jedności – gazociąg do niedawna wspierał rząd niemiecki.

„Jeśli dojdzie do scenariusza z pełną wojną i nowymi sankcjami, w tym wykluczeniem Rosji ze SWIFT, to wpływ tego na ceny gazu mógłby być bardzo poważny […]. Jeśli stanie się to w sezonie grzewczym, to dostawy LNG i dostawy z innych krajów prawdopodobnie nie będą w stanie uzupełnić niedoboru dostaw. W związku z tym ceny gazu mogą potencjalnie wzrosnąć do 300 euro za MWh [obecnie wynoszą ok. 80 euro za MWh, dwa lata temu wynosiły 10 euro za MWh – mój dopisek]. Należy się spodziewać, że w niektórych krajach wystąpi całkowity brak gazu. Ryzyko wystąpienia przerw w dostawach energii elektrycznej byłoby wysokie w kilku krajach europejskich”

– prognozuje Danske Bank.

Ignacy Morawski, prezes zarządu SpotData, jest zdania, że ewentualne zatrzymanie przez Rosję przesyłu gazu do Europy mogłoby być najbardziej dotkliwą dla Polski konsekwencją wojny na Ukrainie. Polska posiada wprawdzie zapasy gazu na ok. sześć miesięcy, jednak ewentualne zatrzymanie przesyłu oznaczałoby tak znaczący wzrost cen gazu na rynkach i tak istotne uderzenie w przemysł europejski, że zapasy nie uratują nas prawdopodobnie przed recesją. „To już jest scenariusz dużych wstrząsów makroekonomicznych” – ocenił Morawski.

Zaburzenia w dostawach gazu byłyby najpoważniejszą konsekwencją, ale – zdaniem Morawskiego – istnieje kilka obszarów polskiej gospodarki, na które potencjalny konflikt zbrojny wywarłby wpływ. Ekonomista sądzi, że wojna mogłaby skutkować wzrostem imigracji z Ukrainy do Polski, co podniosłoby potencjał siły roboczej i poprawiło wzrost gospodarczy, jednocześnie obniżając presję płacową i inflacyjną. Z drugiej strony konflikt na Wschodzie mógłby oznaczać wprowadzenie sankcji handlowych i załamanie się polskiego eksportu do Rosji.

Wojna na Ukrainie: co może się wydarzyć na rynkach finansowych?

Wydarzenia sprzed lat, gdy doszło do aneksji Krymu i walk w Donbasie, mogą stanowić podstawę do zastanowienia się, jak będą zachowywać się główne klasy aktywów – poza rynkiem towarów energetycznych, o którym mowa powyżej – w obliczu obecnych napięć na Wschodzie.

W pierwszym przypadku – aneksja Krymu – przyjmijmy, że iskrą inicjującą okazała się ucieczka byłego ukraińskiego prezydenta Wiktora Janukowycza z 22 lutego 2014 r. W drugim zaś datą początkową niech będzie 7 kwietnia 2014 r,, gdy protestujący zajęli budynki rządowe Ukrainy – m.in. w Doniecku i Ługańsku. A potem wysunęli żądania ogłoszenia referendum dotyczącego niepodległości regionu Donbasu.

Jako „datę końcową” można przyjąć 12 lutego 2015 r., gdy został podpisany drugi protokół miński o zawieszeniu broni wypracowany w formacie Normandzkiej Czwórki (Francja, Niemcy, Ukraina, Rosja).

Zacznijmy od analizy rynku walutowego. Działaniom zbrojnym na Ukrainie towarzyszyło umacnianie się dolara wobec walut regionu. Najbardziej dotyczyło to rubla rosyjskiego i hrywny ukraińskiej, ale także w mniejszym stopniu złotego. Na poniższym wykresie widać, że tempo umacniania się dolara przybrało na sile mniej więcej w połowie 2014 r.

Konflikt trwał już wprawdzie od dawna, ale dopiero wtedy rynki zrozumiały, że Ukraina odczuje dotkliwie prowadzenie działań zbrojnych na swoim terytorium, a coraz szerzej wdrażane sankcje uderzą boleśnie w gospodarkę rosyjską. Więcej na temat polityki sankcyjnej w kontekście konfliktu na Ukrainie przeczytasz pod tym linkiem. Do tego doszło wrześniowe fiasko porozumienia w ramach pierwszego protokołu mińskiego, gdy stało się jasne, że wojna może być długotrwała.

Końcowym etapem był przełom lat 2014–2015, gdy nastąpił gwałtowny wzrost popytu na „twarde waluty”. Ludzie w niepewnych czasach zaczęli pozbywać się tłumnie pieniądza lokalnego (rubel, hrywna) i kupować w zamian waluty „bezpiecznych przystani” – m. in. dolara.

Za agresję Rosji zapłacilibyśmy spadkiem złotego i wyższą inflacją?

Z tych wydarzeń można wysnuć wnioski, że scenariusze: drugi (ofensywa punktowa) i trzeci (ofensywa na całego) doprowadziłyby do istotnego umocnienia się dolara wobec walut lokalnych (rubel, hrywna), przy czym o wiele większy wpływ na to zjawisko miałby bez wątpienia ostatni wariant.

Być może trzeci scenariusz odbiłby się najbardziej negatywnie na hrywnie. Przed laty według danych ukraińskiego banku centralnego NBU depozyty denominowane w walutach obcych zwiększyły się z nieco ponad 35% całości depozytów na początku 2014 r. do niemal 60% u szczytu paniki w 2015 r. Część lokalnego pieniądza została zamieniona na waluty „twarde”, ale nie trafiła do systemu bankowego, tylko „pod materac” – brak oficjalnych statystyk w tej kwestii.

Materializacja trzeciego – najbardziej „czarnego” – scenariusza (wojna na Ukrainie na dużą skalę) mogłaby doprowadzić do tego, że ludzie baliby się deponować pieniądz w bankach, a co więcej, wypłacać środki z rachunków, gdyż ich bezpieczeństwo stałoby pod znakiem zapytania. To postawiłoby cały system bankowy w kłopotliwym położeniu, gdyż odpływy pieniędzy dotyczyłyby raczej całej zbiorowości.

Ucierpieć na niedyplomatycznych scenariuszach (drugi i trzeci) mógłby także złoty i to nie tylko wobec dolara, ale i franka szwajcarskiego (to byłaby zła wiadomość dla posiadaczy kredytów walutowych). Droższy frank od razu niekorzystnie wpłynąłby na wypłacalność kredytobiorców, co z kolei przełożyłoby się na sytuację w branży nieruchomości, w tym przede wszystkim mieszkaniowych.

Na inny aspekt wskazał Ignacy Morawski. W jego ocenie wojna podniesie też ryzyko polityczne w regionie i tym samym osłabi złotego, podnosząc inflację (bo słabsza waluta krajowa oznacza wzrost cen towarów importowanych, np. samochodów, elektroniki) i zwiększając presję na podwyżki stóp procentowych. A szybciej rosnące stopy procentowe to dociśnięcie do ściany domowych budżetów hipotecznych kredytobiorców i wzrost bezrobocia.

Narastanie napięć pomiędzy Rosją i Ukrainą trwa od pewnego czasu, co może wiązać się z tym, że materializację najgorszych scenariuszy inwestorzy już w pewnej części zdyskontowali. Od końcówki października 2021 r. do połowy stycznia 2022 r. dolar umacniał się – kurs wzrósł z ok. 70 do 77 rubli oraz z 26 do 28 hrywien. W tym samym czasie kurs złotego w stosunku do dolara praktycznie się nie zmienił (ok. 3,95 zł). Gdyby wojny nie było – możliwe jest umocnienie się walut regionu (bo „w cenie” jest już częściowo uwzględniony scenariusz zawieruchy).

Czy wojna na Ukrainie podbije odsetki od polskich obligacji? Niekoniecznie

Dla rynku długu państwowego konflikt, który wybuchnął w 2014 r. wiązał się z odpływem pieniądza od obligacji rosyjskich. Ceny 10-letnich obligacji rządowych Rosji znacząco zniżkowały, a niemieckie bundy szły w górę. Od początku 2014 r. do przełomu lat 2014-2015 inwestorzy odnotowali gigantyczną, ok. 30% stratę na inwestycjach w rosyjski dług skarbowy.

Bazując na tych danych zmaterializowanie się scenariusza drugiego i trzeciego (wojna na Ukrainie) najprawdopodobniej oznaczałoby pogłębienie spadków cen obligacji rosyjskich, a kapitał popłynąłby do papierów skarbowych gospodarek uznawanych za „safe haven”. Od października 2021 r. cena 10-letnich rosyjskich obligacji rządowych spadła o ponad 7%, a trend przybrał zdecydowanie na sile na początku stycznia 2022 r. Dla porównania niemieckie bundy w tym okresie były niespełna 1% pod kreską

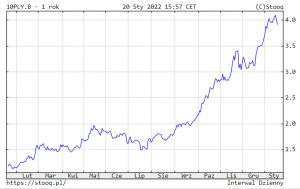

Niewykluczone, że wojna na Ukrainie odbiłaby się na rentowności polskich obligacji. Jakkolwiek jesteśmy uznawani za w miarę stabilny rynek – Polska należy do NATO i Unii Europejskiej, co radykalnie zwiększa poziom bezpieczeństwa dla inwestujących tu zagranicznych inwestorów – to trzeba by się liczyć ze wzrostem oprocentowania polskich obligacji. A więc i ze wzrostem kosztów obsługi zadłużenia. Ale wcale nie jest to pewne. Poniżej macie rentowność polskich obligacji w ostatnim roku…

A poniżej wykres obejmujący ostatnich 10 lat, w tym rok 2014, w którym Rosja zaatakowała Krym. Jak widzicie, inwestorzy uznali, że sytuacja jest kompletnie niegroźna dla ich pieniędzy zaangażowanych w Polsce (rentowność obligacji spadała). Tym razem jednak wojna może przesunąć się bliżej.

Nie lepiej niż rosyjskie i ukraińskie obligacje zachowywały się akcje w czasie konfliktu sprzed lat. WIG-Ukraine stracił w szczycie dekoniunktury ponad połowę swojej wartości (od I kwartału do początku IV kwartału 2014 r.), po czym skorygował falę spadkową w kolejnych miesiącach. W dość podobnej skali zniżkowały akcje rosyjskie, mierząc to stopą zwrotu z indeksu RTS. Oazą spokoju w tym zestawieniu wydawał się indeks polskiego szerokiego rynku – WIG. Naszym akcjom wojna na Ukrainie nie zaszkodziła.

Od października 2021 r. RTS zniżkował o prawie 25%, zaś WIG-Ukraine o ok. 17%. Spadki mogłyby być kontynuowane, gdyby został zmaterializowany scenariusz drugi (ofensywa punktowa). W najbardziej pesymistycznym scenariuszu trzecim, gdyby działaniami zbrojnymi objęte byłoby całe terytorium Ukrainy, szczególnie mocno ucierpiałby indeks WIG-Ukraine, ponieważ uniemożliwiłoby to lub poważnie utrudniłoby prowadzenie jakiejkolwiek działalności operacyjnej przez spółki. Skuteczne zażegnanie sporu metodami dyplomacji mogłoby dla odmiany poprawić koniunkturę na indeksach RTS i WIG-Ukraine.

Tym, czego najbardziej powinniśmy się obawiać w sytuacji wybuchu wojny na Ukrainie, jest ograniczenie dostaw gazu i drastyczny wzrost cen tego surowca (podbijający inflację). Niewesołym skutkiem może być też spadek wartości złotego w stosunku do dolara (co też źle wpłynie na inflację). Wzrost oprocentowania polskich obligacji oraz spadek cen akcji nie są zaś pewne, jak pokazuje historia. Chociaż trzeba pamiętać, że ewentualna agresja Rosji i wojna na Ukrainie będzie miała miejsce bliżej polskich granic niż poprzednia.

Przeczytaj inne teksty Marcina Kuchciaka na „Subiektywnie o Finansach” – wywiad z Jackiem Welcem oraz opowieść o upadku Enronu

———————

„Finansowe sensacje tygodnia”: Czy mieszkania potanieją? Kiedy przestaną drożeć kredyty hipoteczne?

Dziś w podkaście „Finansowe sensacje tygodnia” rozmawiamy z dr Adamem Czerniakiem z SGH i Polityka Insight. Oczywiście o nieruchomościach. Czy drożejące kredyty hipoteczne przygniotą Polaków? Dlaczego nie lubimy kredytów o stałym oprocentowaniu? Czy inwestycja w nieruchomości może ochronić przed inflacją? I czy są na to szanse w najbliższych latach? Czy nieruchomości mogą jeszcze podrożeć? Czy też należy się spodziewać ich spadku? Czy państwowa gwarancja wkładu własnego to dobry pomysł? Zapraszam do posłuchania pod tym linkiem, jak również na Spotify, Apple Podcast, Google Podcast i na sześciu innych popularnych platformach podcastowych.

Dziś w podkaście „Finansowe sensacje tygodnia” rozmawiamy z dr Adamem Czerniakiem z SGH i Polityka Insight. Oczywiście o nieruchomościach. Czy drożejące kredyty hipoteczne przygniotą Polaków? Dlaczego nie lubimy kredytów o stałym oprocentowaniu? Czy inwestycja w nieruchomości może ochronić przed inflacją? I czy są na to szanse w najbliższych latach? Czy nieruchomości mogą jeszcze podrożeć? Czy też należy się spodziewać ich spadku? Czy państwowa gwarancja wkładu własnego to dobry pomysł? Zapraszam do posłuchania pod tym linkiem, jak również na Spotify, Apple Podcast, Google Podcast i na sześciu innych popularnych platformach podcastowych.

zdjęcie tytułowe: Kevin Schmid/Unsplash

![Chiński „złoty” zamach. Hongkong idzie na wojnę z zachodnimi giełdami. Co to może oznaczać dla cen złota? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/06/hongkong-idzie-po-zachodnie-zloto-640x400.jpg)