Inflacja wynosi prawie 8%, oprocentowanie depozytów nie chce rosnąć, los rynku nieruchomości niepewny. Kup Obligacje Społeczne – zachęca pewna rzeszowska firma. Podobno można zarobić nawet 10% w skali roku. Pan Marek jest podejrzliwy. To okazja czy wyjątkowo bezczelne oszustwo?

Nawet najlepsze zabezpieczenia przed złym lokowaniem pieniędzy muszą polec w obliczu ludzkiej chciwości. Nie raz na naszych łamach opisywaliśmy różne przedsięwzięcia, których reputacja pozostawiała wiele do życzenia (delikatnie pisząc). A mimo wszystko chętni na nie się znajdowali.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Mieliśmy „bank” z Dominikany, mieliśmy inwestycje triangularne dające 10% rocznie (ale trzeba przyprowadzić kolegę) i całą serię finansowych afer związanych z obligacjami firmowymi. Dziś czas na „obligacje społeczne”. Zysk jest niewielki, kwota wejścia spora. Ale jaka jest cena wyjścia?

Obligacje społeczne czy skarbowe? Oszczędzaj, pomnażaj, wypłacaj

Zgłosił się do nas pan Marcin, któremu wyświetliła się na Facebooku reklama Obligacji Społecznych. Podobnie jak Obligacje Skarbowe, emitowane przez Ministerstwo Finansów, też są na „S”. Ale pan Marcin dopatrzył się więcej podobieństw:

„Szata graficzna jest podobna do oficjalnego serwisu Obligacji Skarbowych. Na stronie informacja: „Administratorem Państwa danych osobowych jest Krajowy Fundusz Gwarancyjny będący właścicielem Emitenta Obligacji Społecznych”. Strona „Krajowego Funduszu Gwarancyjnego” informuje o numerze pozwolenia z KNF oraz o ustawie, na podstawie której działa Krajowy Fundusz Gwarancyjny”.

Nasz czytelnik sprawdził na stronach KNF, że firma Krajowy Fundusz Gwarancyjny (z Rzeszowa), rzeczywiście figuruje w rejestrze KNF – ale w rejestrze instytucji pożyczkowych. Co taka instytucja pożyczkowa może nam gwarantować?

„Czy to jest jakieś oszustwo, firma pożyczkowa podszywająca się pod instytucję rządową? Czy może to jest jakaś społeczna instytucja, która rzeczywiście emituje bezpieczne obligacje, a tylko informacje na stronie internetowej są niejasne?”

– chce wiedzieć pan Marcin. Reklamy zachęcają: „oszczędzaj, pomnażaj, wypłacaj”. Ciekawa jest też nazwa tych papierów. Obligacje społeczne rzeczywiście funkcjonują na rynku (choć nie są dostępne dla inwestorów detalicznych). Polega to na tym, że inwestor publiczny współpracuje z prywatnym, gdy mają jakiś szczytny, wspólny cel. Więcej na ten temat w tym artykule Uniwersytetu Ekonomicznego w Katowicach.

Czytaj też: Kupiłeś w banku „bezpieczny” fundusz, a on okazał się przekrętem. Kto pilnuje funduszowych nielotów?

Czytaj też: I bez koronawirusa byłby problem? Oni ostrzegali przed condo-tsunami

Obligacje społeczne: wybrać 0,5% czy 0,8% w skali miesiąca? A może lepiej uciekać?

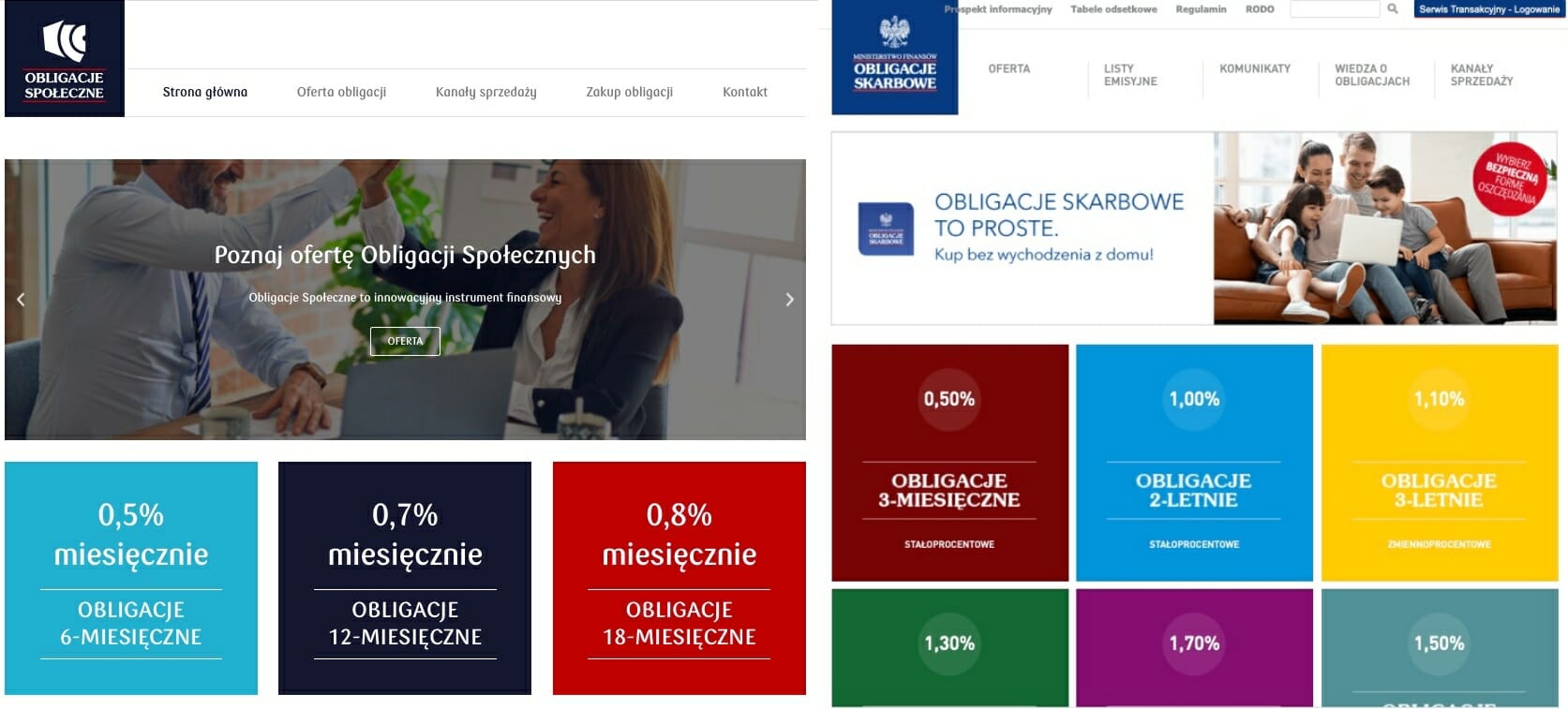

O co tu chodzi? Strona internetowa zrobiona jest dobrze, ale nie aż tak dobrze, żeby nie zorientować się, że coś tu nie gra. „Inwestorzy” mogą wybierać z oferty trzech rodzajów obligacji społecznych (równie dobrze mogłyby się nazywać „obligacje narodowe”): 6-miesięcznych (oprocentowanych na 0,5% miesięcznie), 12-miesięcznych (0,7%) i 18-miesięcznych (0,8%). Cena jednej obligacji to 10 000 zł. Są jeszcze obligacje premiowe – 1% rocznie, ale trzeba wpłacić 100 000 zł.

Szata graficzna rzeczywiście przypomina stronę obligacji skarbowych, podobne są też nazwy „papierów”: OS06 czy OS18. Obligacje można kupić przez internet, w oddziałach (Warszawa, Kraków, Rzeszów) czy „we współpracujących Kancelariach Notarialnych”. Oczywiście – żadnych konkretów nie ma – ani adresów oddziałów, ani notariuszy.

Po czym poznać, że coś tu nie jest tak? Jeśli ktoś jeszcze został na tej stronie, po tym, gdy nie znalazł adresów, powinien poszukać informacji o emitencie i listu emisyjnego, który określa parametry obligacji. Nie tylko to, na jaki są procent, ale też czy są jakieś opłaty za wcześniejsze wyjście z inwestycji. Tego wszystkiego nie ma.

Strona została uruchomiona w marcu tego roku, ale odświeżona pod koniec września. Jest na niej informacja, że administratorem danych osobowych jest Krajowy Fundusz Gwarancyjny (spółka działająca w Warszawie) będący właścicielem emitenta obligacji (kto jest emitentem – nie wiadomo).

Prezentowany zysk zaledwie 0,5-o,8%, ale… w skali miesiąca. Czyli w skali roku 6-10%. Podejrzane? Twórcy tej oferty zapewne też pomyśleli, że ktoś mógłby mieć wątpliwości. Dlatego na stronie Krajowego Funduszu Gwarancyjnego SA powiązanego z ofertą obligacji społecznych jest informacja – napisana wielką czcionką – że KFG (bez SA) to ramię Banku Gospodarstwa Krajowego, którego zadaniem jest poręczanie i udzielanie gwarancji firmom do 9 mld zł rocznie.

Czy chodzi zatem o ten sam KFG? Oczywiście, że nie – to sprytna gra słów i nazwanie firmy tak, jak nazywa się nowy rządowy program wsparcia dla firm. Łatwo się nabrać, czytając podstawione fragmenty ustawy.

Co na to organy państwa? Młyny KNF już mielą

Chciałem kupić trochę tych obligacji i zostawiłem swoje namiary. Niestety, do tej pory nikt nie oddzwonił. Nie mogę napisać, że oferta obligacji społecznych to oszustwo i ściema. Bo nikt mnie nie chciał oszukać (przynajmniej na razie). Z całą pewnością próbowano mnie wprowadzić w błąd, bazując na skojarzeniach i podobieństwie oferty do bezpiecznych obligacji skarbowych.

Ale czy w kraju, w którym zdarzyło się Amber Gold, można sobie bezkarnie założyć stronę, która w tak jawny sposób sugeruje swoje powiązania z instytucjami państwowymi? KNF informuje, że nie nadzoruje KFG SA i że to firma wpisana do rejestru pożyczek, która bezprawnie wykorzystała jej logo.

BGK ostrzega, że nie ma nic wspólnego z KFG i informuje, że podmiot ten nie jest prawdziwym Krajowym Funduszem Gwarancyjnym. BFG tłumaczy, że KFG bezprawnie wykorzystał logo i że nie gwarantuje żadnych środków, które klient zainwestowałby przy pomoc strony. To dobrze, że organy zareagowały. Ale czy to wystarczy? A może trzeba zawiadomić organy ścigania – o ile jest taki powód i przesłanki? Dopytałem się instytucji, jakie działania zostały podjęte. Odpisały BFG i KNF.

„Wysłaliśmy wezwanie do usunięcia naszego logotypu, poza tym jeżeli ktoś wchodził na naszą stronę klikając na logotyp na stronie https://krajowyfunduszgwarancyjny.pl/ to od razu był kierowany do stosownego komunikatu. Na skutek działań podjętych przez Bankowy Fundusz Gwarancyjny ze strony internetowej KFG SA został usunięty logotyp Bankowego Funduszu Gwarancyjnego”

– brzmi odpowiedź BFG. A czy coś z ofertą obligacji zamierza zrobić KNF? Wygląda na to, że tak.

„Urząd KNF prowadzi czynności wyjaśniające wobec podmiotów Obligacje Społeczne oraz KFG (Krajowy Fundusz Gwarancyjny) mające na celu weryfikację zgodności funkcjonowania tych podmiotów z przepisami regulującymi działalność na rynku finansowym oraz ewentualnej konieczności posiadania stosownych zezwoleń KNF. UKNF jest w tej sprawie w kontakcie także z innymi instytucjami państwa, we właściwości i zainteresowaniu których może mieścić się specyfika działalności tych podmiotów”.

Sprawą zajmuje się też UOKiK. Zapytaliśmy się Urzędu kilka dni temu, czy znana jest mu sprawa pseudo-KFG. UOKiK odpisał, że tak, a sprawa od 14 grudnia ma swój dalszy ciąg. UOKiK poinformował bowiem, że wszczął postępowanie wyjaśniające wobec spółek Obligacje Społeczne Prosta SA, KFG SA, KFG Leasing sp. z o.o. i Prius29 Sp. z o.o.

„Mylące mogą być już same nazwy prywatnych spółek KFG czy Obligacje Społeczne. W sposób nieuprawniony zdają się one sugerować powiązania z Krajowym Funduszem Gwarancyjnym działającym w ramach Banku Gospodarstwa Krajowego czy rozpoznawalnymi przez konsumentów instrumentami finansowymi, jakimi są obligacje. Podczas postępowania wyjaśniającego weźmiemy też pod lupę m.in. obiecywany zysk, ryzyka i kwestię zabezpieczeń pożyczanych spółkom pieniędzy. Skierowaliśmy zawiadomienia do Prokuratury oraz Prezesa Urzędu Ochrony Danych Osobowych”

– mówi cytowany w komunikacie Tomasz Chróstny, prezes UOKiK. Wygląda na to, że mamy do czynienia z interesem, który wkrótce zostanie zlikwidowany. A może już jest? Podany numer telefonu milczy, a gdy zostawi się dane kontaktowe – nikt nie oddzwania.

„Nowy projekt KGHM”, czyli jak dziesięciokrotnie pomnożyć kapitał do końca tygodnia?

W konkurencji o tytuł szczytu bezczelności z „obligacjami społecznymi” może konkurować tajemnicza „platforma inwestycyjna” podszywająca się pod KGHM. Jej reklamy można zobaczyć na Youtubie, wyświetlają się automatycznie przy klipach wideo poświęconych oszczędzaniu. Twórcy klipu podszywają się pod miedziowy koncern co prawda dość nieudolnie (klip jest sprawnie zrobiony, wykorzystane jest logo KGHM i prawdziwe informacje o spółce, ale komunikat jest czytany przez automat), choć wykorzystywany jest nawet wizerunek prezydenta i premiera, którzy „popierają projekt”.

Twórcy klipu kuszą szybkim i wysokim zyskiem, do końca tygodnia z 250 euro można podobno zarobić kilka tysięcy euro. Oczywiście chodzi tylko o to, by podać swoje dane i czekać na telefon od „menedżera”, który poda więcej szczegółów. Być może mało jest osób tak naiwnych, by dać się nabrać, ale reklama jest namolnie wyświetlana od co najmniej miesiąca. Występuje też zresztą w wersji „orlenowej”.

To gruby skandal, że koncern Google, do którego należy platforma YouTube, nie sprawdza, czy wyświetlane przezeń reklamy nie naruszają np. praw do wizerunku (nie mówiąc już o tym, że mogą być zwykłym oszustwem).

źródło zdjęcia: PixaBay

![Chiński „złoty” zamach. Hongkong idzie na wojnę z zachodnimi giełdami. Co to może oznaczać dla cen złota? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/06/hongkong-idzie-po-zachodnie-zloto-640x400.jpg)