Rynek funduszy inwestycyjnych obchodził w niedzielę niemały jubileusz – otóż 30 lipca minęło równe 25 lat od pierwszego notowania jednostek uczestnictwa pierwszego polskiego funduszu – Pioneera Zrównoważonego. Tak, tak, już od ćwierć wieku inwestujemy wspólnie w funduszach! Jeśli więc jest ktoś, kto od pierwszego dnia jest klientem najstarszego z funduszy inwestycyjnych i potrafi to udowodnić, to niech się zgłosi – wymyślę mu jakąś nagrodę za anielską cierpliwość ;-).

Pioneer Zrównoważony: średnio 10,2% rocznie przez ćwierć wieku. Dużo? Mało?

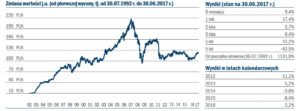

Jakie efekty przyniosłoby inwestowanie przez pełne 25 lat z funduszem Pioneer Pierwszy Polski Fundusz Powierniczy (bo tak na samym początku się nazywał)? Może i nie najgorsze, ale też nie ma szaleństw. Z włożonych wówczas 10.000 zł dziś taki cierpliwy inwestor miałby 1145% zysku, czyli dziś mógłby wyjąć 114.500 zł.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Pozornie zysk jest bardzo pokaźny, ale trzeba pamiętać, że mówimy jednak o bardzo długim czasie i jeśli rozbijemy łączny zysk na średnioroczne „oprocentowanie” to wyjdzie jakieś 10,2%. Przy dzisiejszej dochodowości depozytów, czy nawet obligacji to wydaje się bardzo dużo, ale przecież dopiero od 2002 r. oprocentowanie depozytów jest w Polsce jednocyftowe, a w 1992 r., gdy fundusz startował, wynosiło mniej więcej… 30% w skali roku. Poniżej macie kilka liczb porównujących oprocentowanie depozytów i rentowność lokowania na giełdzie w starych czasach i dziś:

Porównując wyniki najstarszego funduszu z indeksem giełdowym WIG, który ma tylko o jeden rok dłuższą historię, można się również nieco sfrustrować – otóż WIG, startując 16 kwietnia 1991 r. z poziomu 1000 pkt., dziś doszedł do poziomu 62.400 pkt., co oznacza, że osiągnął stopę zwrotu w wysokości… 6240%. Co więcej: ów WIG zbliża się dziś do swojego historycznego rekordu z czasów pamiętnej hossy 2003-2007 r. – pod koniec czerwca 2007 r. miał wartość ok. 66.500 pkt. A pierwszy Pioneer? Dziś jego notowania są na poziomie z… 2004 r.

To oznacza, że kto trzymał w nim pieniądze przez ostatnich 13 lat – nie zarobił. Przez ostatnich pięć lat fundusz pokazał zaledwie 12% zysku, czyli nie więcej, niż można było zarobić na bankowym depozycie. Ale: po pierwsze nie dałoby się 25 lat temu zainwestować w WIG (nie było wówczas jednostek indeksowych), a po drugie nie można bezpośrednio porównywać indeksu giełdowego z funduszem, było nie było, zrównoważonym, a więc o bezpieczniejszym profilu, niż „czyste akcje”.

Wyniki modelowej inwestycji w pierwszego Pioneera byłyby dużo lepsze, gdyby nie bardzo wysokie prowizje pobierane przez fundusz – maksymalnie 4,5% przy zakupie (w zależności od wartości kupowanych udziałów) oraz 4% rocznie za zarządzanie. Te opłaty nie odbiegają może zbytnio od średniej rynkowej, ale z całą pewnością są rozbojem w biały dzień. Niestety, wszystkie największe rodziny funduszy inwestycyjnych w Polsce są kontrolowane przez banki, a one są nastawione na wyciskanie z funduszy jak najwyższych zysków prowizyjnych. Fundusze przerzucają to na klientów w postaci opłat dystrybucyjnych i za zarządzanie.

Pioneer był bezkonkurencyjny. Dosłownie

Ostatnie lata nie były dla funduszu Pioneer Zrównoważony szczególnie udane. Jego wyniki – co doskonale widzicie na załączonym obrazku – są znacznie niższe od średniej dla wszystkich funduszy zrównoważonych, wynoszącej 2471%. Trzeba pamiętać, że średnia jest nieco zafałszowana, bo przez pierwsze trzy lata działania Pierwszy Polski Fundusz Powierniczy nie miał żadnego konkurenta.

Dopiero w połowie 1995 r. – dokładniej 8 sierpnia, tu też zbliża się mała rocznica – pojawił się drugi fundusz, Korona Zrównoważony. Dziś występuje pod nazwą UniKorona Zrównoważony i jeśli spojrzeć na jego wyniki za 22 lata działalności – nie uwzględniające pierwszej wielkiej giełdowej hossy i wielkiego krachu – wyjdzie jakieś 574% w całym okresie i jakieś 7,9% w skali roku.

Klienci dość surowo ocenili najstarszego z Pioneerów, dziś jego aktywa nie przekraczają miliarda złotych, a więc są kilkakrotnie mniejsze, niż w szczycie zainteresowania (miliard złotych pod zarządzaniem miał już po półtora roku działalności, w 1994 r.). Dziś licząca kilkanaście funduszy rodzina funduszy inwestycyjnych Pioneer ma zaledwie 6-7% udziału w funduszowym rynku. To niewiele jak na firmę, od której zaczęła się historia funduszy w Polsce.

Czytaj: Historia rynku funduszy inwestycyjnych w pigułce

Fundusze niewykorzystanej szansy

Jak można podsumować ćwierćwiecze funduszy inwestycyjnych w Polsce? Na pewno jako okres niewykorzystanej szansy. Owszem, aktywa funduszy są dziś potężne, a do wyboru mamy chyba już ponad 1000 funduszy. Ale Polacy dziś są jednym z najbardziej „ubankowionych” narodów w Europie. O ile w rozwiniętych społeczeństwach mniej więcej jedna trzecia oszczędności narodowych jest przechowywana w akcjach (w tym w funduszach inwestycyjnych), o tyle w Polsce fundusze inwestycyjne są wciąż elitarną formą lokowania pieniędzy. Na lokatach bankowych i rachunkach bieżących w bankach trzymamy już ponad 700 mld zł. Fundusze tymczasem zebrały 140 mld zł i dopiero niedawno przekroczyły poziom aktywów sprzed załamania z lat 2007-2008.

Dziś, w okresie historycznie niskich stóp procentowych, pieniądze chyba chętniej płyną na rynek nieruchomości, niż do funduszy inwestycyjnych (choć te kilka miliardów kwartalnie powiernicy mimo wszystko z banków „przechwytują”). Nie widać, by fundusze inwestycyjne chciały się angażować w edukację Polaków, zachęcać ich do długoterminowego, systematycznego oszczędzania. To poletko zagospodarowały firmy ubezpieczeniowe i… foreksowe. Funduszowcy ani myślą też obniżać bodaj najwyższych na świecie opłat za zarządzanie. Dojdzie do tego, że zostaną ścięte administracyjnie.

Wielką porażką i wstydem firm zarządzających funduszami w Polsce jest fakt, że przez 25 lat nie potrafiły sprowadzić do Polski najszybciej rosnącej odmiany funduszy – ETF-ów. To automatycznie zarządzane fundusze indeksowe, które po prostu naśladują wybrany indeks i pobierają ekstremalnie niskie opłaty (0,1-0,2%). Nie wygrają nigdy z rynkiem, ale też z nim nie przegrają. Polski przemysł funduszy inwestycyjnych najwyraźniej obawia się ETF-owej konkurencji, więc odcina od niej klientów, jak tylko może. Ale już niedługo. Postępu się nie zatrzyma i w końcu ETF-y do Polski trafią.

Zadania dla funduszy inwestycyjnych na następne 25 lat

Powiem krótko. Moje żądania wobec funduszowców na kolejne 25 lat są następujące:

WIĘCEJ TANIOŚCI. Dopóki w funduszach inwestycyjnych będą obowiązywały iście bandyckie opłaty za zarządzanie, nie będzie to forma systematycznego oszczędzania, która trafi pod strzechy. A to z tego prostego powodu, że polskie akcje przez kolejnych 25 lat najpewniej nie będą rosły już tak szybko, jak w poprzednich 25-ciu. Gospodarka dojrzewa, spółki stają się stabilniejsze, wyceny uwzględniają nieco wolniejsze tempo rozwoju w przyszłości. Jeśli fundusze nie uwzględnią w swojej polityce prowizyjnej nieco niższych średniorocznych stóp zwrotu, ich działalność zacznie przypominać lichwę. A lichwiarzom nikt nie przyniesie do zarządzania kolejnych grubych miliardów.

WIĘCEJ NOWOCZESNOŚCI. Fundusze inwestycyjne nie są co prawda tą formą oszczędzania pieniędzy, która najlepiej nadaje się do aplikacji mobilnych, ale widziałem już kilka „inwestycyjnych” aplikacji na smartfony, które fajnie wpisują się w XXI wiek. Co prawda dotyczą one głównie inwestowania w waluty i w ETF-y, ale chętnie zobaczyłbym proste aplikacje ułatwiające systematyczne oszczędzanie w funduszach na jakiś cel, oparte na suwakach, ikonach i automatycznych zmianach alokacji pieniędzy oraz mające elementy mobilizowania klientów do systematycznego oszczędzania. Taką aplikacje właśnie dorzeźbia, o ile się orientuję, Sławomir Lachowski, legendarny twórca mBanku.

WIĘCEJ POMYSŁOWOŚCI. Fundusze inwestycyjne mają dziś w oczach przeciętnego Polaka (wyłączając 2,5 mln ludzi, które fundusze znają, bo w nich inwestują) wizerunek przekręciarzy, którzy obiecują gruszki na wierzbie, ewentualnie nudziarzy spędzających życie na analizowaniu wykresów. Fundusze nie wykreowały swoich osobowości, ludzi którym chciałoby się powierzyć oszczędności, bo są kolorowi, sympatyczni i kontaktowi. Nie wykreowały też pomysłów na inwestowanie, które byłyby bliskie ludziom. Dlaczego nie ma funduszy, w których można byłoby inwestować w rzeczy, które codziennie kupujemy w sklepach? Lokowanie oszczędności na rynku kapitałowym to przecież nic innego, jak kupowanie kawałków firm, które lubimy i którym ufamy.

Kolejne ćwierćwiecze? Funduszowcy mają przerąbane

Kolejne 25 lat funduszy będzie dla nich łatwiejsze i trudniejsze zarazem. Łatwiejsze, bo Polacy mają coraz więcej pieniędzy i część oszczędności popłynie do funduszy nawet jeśli firmy nimi zarządzające nie kiwną palcem w bucie. Trudniejsze, bo młode pokolenie, które za kilka lat przejmie pałeczkę głównej siły konsumenckiej, jest jeszcze mniej wyedukowane finansowo, niż pokolenie dziś dominujące. Trafić do jaźni millennialsów będzie trudniej, niż do dzisiejszych 40-latków. A fundusze inwestycyjne zdają się nie mieć o tym zielonego pojęcia.