W tym roku szkolnym zajęcia w polskich szkołach odbywają się mniej więcej normalnie, ale skutki wiosennej nauki zdalnej będą nam się odbijały czkawką jeszcze przez dekady. Analitycy OECD spróbowali oszacować, o ile mniej zarobią w przyszłości dzisiejsi uczniowie „ograbieni” z kilku miesięcy nauki. I ile straci przez to gospodarka. Liczby są przerażające, nawet jeśli obarczone dużym ryzykiem błędu i furą ryzykownych założeń

W większości rozwiniętych krajów szkoły były zamknięte przez kilka miesięcy, a wydajność uczenia na odległość niemal wszędzie budziła wątpliwości. Czytając najnowszy, wrześniowy raport OECD o „szkolnych” skutkach Covid-19, zaczynam rozumieć polskiego ministra edukacji, który za wszelką cenę dążył do uruchomienia szkół w terminie i w tradycyjnym trybie (czyli bez nauki wahadłowej albo zdalnej).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj też: Tak powinna wyglądać nauka, gdyby rząd przygotował szkoły do jesiennej fali wirusa

Co prawda nie podejrzewam go o długoterminowe spojrzenie i dbałość o los gospodarki za kilkanaście, kilkadziesiąt lat, ale faktem jest, że zdalna nauka to kiepska nauka. Zwłaszcza w Polsce, gdzie nie mamy infrastruktury do e-learningu i wszystko było jedną wielką partyzantką.

Analitycy OECD przy udziale m.in. ekonomistów z Uniwersytetu Stanforda, sprawdzili dwie rzeczy: w jakim stopniu stracone dni i tygodnie nauki mogą przełożyć się na przyszłe zarobki dzisiejszych uczniów oraz w jakim stopniu uderzy to w zdolność gospodarki do generowania dochodu narodowego.

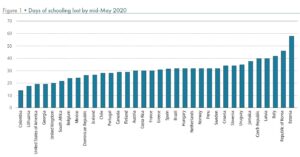

W czasie lockdownu i zdalnej nauki uczniowie stracili 30% roku szkolnego

Najpierw dwa słowa o przyszłych zarobkach dzisiejszych „ofiar” lockdownu. Naukowcy szacują, że większość studentów zauważy ok. 3% niższe zarobki w swojej karierze zawodowej. Prawdopodobnie ubytek ten będzie większy w przypadku dzieci pochodzących z gospodarstw domowych o niskich dochodach lub z niskim wykształceniem. W mniejszym stopniu skutki lockdownu szkolnego odczują dzieci z rodzin, które będą w stanie „doinwestować” swoje dzieci np. korepetycjami, czy dodatkowymi kursami.

Z czego miałyby wynikać niższe zarobki? Z niższych umiejętności i kompetencji, które nie zostały nabyte przez dzieciaki z powodu zawieszenia zajęć szkolnych. Jak wyliczyć tę stratę?

Naukowcy posłużyli się m.in. badaniami z Niemiec, gdzie sprawdzono, że czas, jaki dzieci spędzały na zajęciach szkolnych spadł o połowę podczas lockdownu – z 7,4 godzin dziennie do 3,6 godziny dziennie. A tak naprawdę 38% uczniów uczyło się przez nie więcej, niż dwie godziny dziennie, a 74% przez nie więcej niż cztery godziny dziennie.

Tylko 6% uczniów miało codziennie grupowe lekcje online, ponad połowa miała je rzadziej niż raz w tygodniu. Uczniowie jeszcze rzadziej mieli indywidualny kontakt ze swoimi nauczycielami. Standardowym narzędziem do nauki było zadawanie uczniom arkuszy zadań do rozwiązania, wysyłanych e-mailem. Możliwości uczenia się były więc znacząco obniżone, co najbardziej uderzyło w dzieci mniej zdolne lub mające mniejszą zdolność koncentracji.

Z tych badań wynika, że uczniowie stracili średnio 30% roku szkolnego. Szacując lockdownowe straty, które poniosą w przyszłości uczniowie, naukowcy i ekonomiści OECD oparli się na badaniach, z których wynika, iż edukacja wyposaża ludzi w umiejętności, które czynią ich bardziej wydajnymi ekonomicznie (szczególnie widać to w nowoczesnych gospodarkach, opartych na wiedzy i kreatywności pracowników).

Edukacja dostarcza wiedzy i umiejętności, które umożliwiają ludziom generowanie i wdrażanie nowych pomysłów i innowacji, co umożliwia postęp technologiczny w kraju i przyspiesza wzrost PKB.

Czytaj też: Czy kurs językowy można potraktować jako inwestycję w wyższe zarobki? O ile wyższe? Liczę!

Mniej nauki to mniejsze zarobki. O ile?

Jak to przeliczyć na pieniądze? Analitycy posłużyli się średnimi wynikami testów szkolnych uczniów z różnych krajów OECD w przeszłości oraz odchyleniem standardowym tych wyników od średniej (to statystyczna miara, określająca jak szeroko wyniki są rozrzucone wokół jakiejś średniej). Typowe odchylenie standardowe od średnich wyników testów dla uczniów, którzy opuścili rok w szkole, wynosiło w przeszłości 30%, zaś utrata jednej trzeciej roku nauki – zdaniem naukowców – przekładać się powinna na 11% „utraty” tej średniej (czyli – jeśli dobrze rozumiem tok myślenia naukowców – o tyle „poszerza się” odchylenie standardowe).

Jak to wpływa na przyszłość uczniów? Żeby to policzyć, wykorzystano szacunki zależności między wynikami testów kompetencyjnych, a indywidualnymi dochodami badanych. Takie cyferki są w międzynarodowych badaniach PIAAC (badania kompetencji osób dorosłych, odpowiednik bardziej znanych badań PISA, które obejmują uczniów).

Ostatnie badania PIAAC nie są nowe, prowadzono je w latach 2011-2015. Wtedy ustalono powiązanie dochodów z pracy z wynikami testów (i innymi czynnikami) w 32 krajach, w większości o wysokim dochodzie narodowym.

Np. pracownicy w Singapurze otrzymywali o 50% wyższy dochód, jeśli wyniki ich testów PIAAC były zbliżone do tych, które są charakterystyczne dla jednorocznej „przewagi” w nauce. Pracownik w Grecji zarabia tylko o 14% więcej, gdy miał o tyle wyższy wynik testów kompetencyjnych. Dla USA ten wskaźnik wynosi 27%, a średnia dla wszystkich krajów objętych próbą wynosi 23%.

Biorąc pod uwagę, że utrata wyników testów w wyniku Covid-19 i lockdownu została oszacowana na 11% bazowego odchylenia standardowego od średniej, to prawdopodobną stratę dochodów przyszłych pracowników (a obecnych uczniów) z powodu utraty jednej trzeciej roku nauki w skali ich całego życia oszacowano jako 2,6% (11% „poszerzenia” odchylenia od średniej ze spadku dochodów o 23%).

Są też inne szacunki, również oparte na badaniu umiejętności dorosłych w krajach OECD. Pokazują one, że zarobki danej osoby wzrastają o 11,1% po każdym dodatkowym roku nauki. Gdyby oprzeć się na tych statystykach, to utrata jednej trzeciej roku szkolnego w wyniku lockdownu wskazywałyby na utratę dochodów dotkniętych nim uczniów o około 2,5-4% przez całe ich życie zawodowe. To wynik bardzo zbliżony do szacunków opartych na wynikach testów kompetencyjnych PIAAC i ich powiązaniu z zarobkami badanych osób.

Jeśli przełożyć te procenty na polskie warunki, to wyszłoby, że uczniowie z powodu lockdownu mogą zarabiać o kilkadziesiąt-kilkaset złotych miesięcznie mniej, niż ich starsi lub młodsi odpowiednicy, którzy zakłóceń w lekcjach nie mieli. W skali całego życia uskładają się z tego całkiem poważne straty.

Marcin Iwuć – mój kolega po linii blogowej – jakiś czas temu zrobił prosty kalkulator pokazujący, ile pieniędzy możesz zarobić przez całe swoje życie. Przy założeniu, że startujemy od zarobków rzędu 2.o00 zł na rękę i przez pierwszych dziesięć lat pracy dochodzimy do 4.000 zł na rękę, a przez kolejnych 10 lat do 5.000 zł na rękę, a potem przez dziesięć lat utrzymujemy tę wartość zarobków, po czym w ostatniej dziesięciolatce nasze dochody lekko spadają (to mniej więcej pokrywa się z wykresami dochodów w czasie, które kiedyś cytowałem na „Subiektywnie o finansach”), mówimy o 3 mln zł zarobku w skali całego życia.

I to nominalnie (bez waloryzacji o inflację) oraz przy bardzo ostrożnym założeniu, że nigdy nie przekroczymy średniej rynkowej wynagrodzenia (czyli, że raczej nie osiągniemy wielkiego sukcesu życiowego). Bardziej realny jest scenariusz, w którym wybijemy się nad średnią i nasze zarobki w skali życia będą bardziej zbliżone do 4-5 mln zł (dzisiejszych złotych). Spadek tego dochodu o 3-4% oznaczałby, że nie zarobimy np. 200.000 zł. Mieć a nie mieć takich pieniędzy… to jest różnica. I tej różnicy doświadczyć mają „dzieci lockdownu”.

To oczywiście są szacunki wyssane z dużego palca. Po pierwsze efekt jeśli chodzi o zarobki obecnych uczniów w przyszłości może zależeć od dziesiątek różnych innych czynników, nie tylko od nauki. Po drugie są kraje – należy do nich Polska – w której jakość programów szkolnych jest taka sobie i wpływ edukacji na przyszłe zarobki jest realnie mniejszy, niż mówi teoria. No i wreszcie są ludzie sukcesu, którzy żadnych szkół nie skończyli i… są ludźmi sukcesu.

Czytaj więcej o tym: Czerwony pasek na świadectwie? Miliarderzy twierdzą, że… nie ma się z czego cieszyć

Czytaj też: Jaki tkwi w nas potencjał naukowy? Zerknąłem na dane i… nie jest dobrze

Szkolny lockdown? Uczniowie mieli labę? A teraz gospodarka światowa będzie rosła wolniej o 1,5% przez ponad 50 lat!

Niższe dochody indywidualne przekładają się na całą gospodarkę i – według analityków OECD – będą obniżały wzrost PKB aż do 2080-2100 r., czyli przez najbliższe 70-80 lat (tak długo będzie na rynku 12 roczników uczniów dotkniętych szkolnym lockdownem.

Strata w nauce odpowiadająca jednej trzeciej roku szkolnego, przy założeniu, że będzie dotyczyła części siły roboczej wchodzącej na rynek w ciągu najbliższych 12 lat, miałaby – zgodnie z historycznymi relacjami wzrostu PKB – obniżać roczny wzrost gospodarczy o 1,5% (procentu, nie punktu procentowego) do końca wieku. Biorąc pod uwagę, że dziś PKB Polski to jakieś 2 bln zł rocznie, mówimy o utracie 3 mld zł rocznie. Tyle nie zarobią w przyszłości uczniowie.

Analitycy zakładają, że spadek dochodów dotyczyć będzie dwunastu roczników uczniów, z których pierwsze wejdą na rynek pracy w 2021 r. Zakłada się, że pracownik pozostaje na rynku pracy przez czterdzieści lat, co oznacza, że spowolniony (z powodu niższych kompetencji uczniów, strat w kreatywności itp.) wzrost gospodarczy będzie trwał przez 52 lata (12 lat do wejścia na rynek wszystkich słabiej „wykwalifikowanych” uczniów i przez 40 lat do przejścia na emeryturę wszystkich z nich).

———————

Chcesz więcej takich ciekawych artykułów od Ekipy Samcika? Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

W konkluzjach OECD stwierdza, że trzeba natychmiast podjąć konkretne działania, aby zapewnić wyższej jakości naukę wszystkim „poszkodowanym” rocznikom uczniów (ciekawe jak, korepetycje?). I że trzeba za wszelką cenę walczyć, żeby nie doszło do kolejnego szkolnego lockdownu.

Czytaj więcej: Ile wydajemy na korepetycje? I co by było z dziećmi, gdyby „korków” nie było?

Tutaj: Ściągnij raport w pliku pdf

_________________

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o zdziwieniu klientów tym, jak bardzo banki zakręciły kurek z kredytami (jak to jest, że klient, który miał jeszcze pół roku temu możliwość wzięcia 100.000 zł, dziś nie może pożyczyć nawet 1.000 zł) i jak się w takiej sytuacji zachować. Sprawdzamy czy da się jeszcze sensownie zarobić na lokacie bankowej, zastanawiamy się co ukrywają przed nami telekomy oraz dlaczego bankomaty wypłacają nam coraz częściej wyłącznie „grube” banknoty. No i martwimy się losem największej polskiej sieci restauracji, która z powodu pandemii jest zagrożona bankructwem. Zapraszamy do posłuchania!

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o zdziwieniu klientów tym, jak bardzo banki zakręciły kurek z kredytami (jak to jest, że klient, który miał jeszcze pół roku temu możliwość wzięcia 100.000 zł, dziś nie może pożyczyć nawet 1.000 zł) i jak się w takiej sytuacji zachować. Sprawdzamy czy da się jeszcze sensownie zarobić na lokacie bankowej, zastanawiamy się co ukrywają przed nami telekomy oraz dlaczego bankomaty wypłacają nam coraz częściej wyłącznie „grube” banknoty. No i martwimy się losem największej polskiej sieci restauracji, która z powodu pandemii jest zagrożona bankructwem. Zapraszamy do posłuchania!

Rozpiska tematów:

01:02 – Dlaczego banki zakręciły kurek z kredytami i dlaczego nie mówią nam, dlaczego odprawiły nas z kwitkiem?

12:41 – Czy da się jeszcze sensownie zarobić na lokacie?

20:38 – Kto zjadł gigabajty danych i dlaczego telekom w tej sprawie chowa głowę w piasek?

25:41 – Już raz prawie zbankrutowali. Czy to może się powtórzyć? Jaka przyszłość stoi przed siecią restauracji Sphinx?

36:12 – Dlaczego bankomaty wydają tylko banknoty o wysokich nominałach?

Aby odsłuchać podcast kliknij tutaj

_________________

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

_________________

PRZYGOTUJ SWOJE OSZCZĘDNOŚCI NA INFLACJĘ. PRZECZYTAJ PORADNIKI, KTÓRE NAPISAŁEM SPECJALNIE DLA CIEBIE:

>>> Tutaj dwa słowa o antyinflacyjnych obligacjach skarbowych i o tym, które teraz najlepiej wybrać. A do wzięcia jest nawet 4-5% rocznie na długoterminowych obligacjach i 1% na tych względnie krótkoterminowych

>>> Warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć 1,7-1,8% w skali roku

>>> A tutaj trzy w miarę bezpieczne sposoby lokowania oszczędności nie będące depozytami, pozwalające chronić pieniądze przed inflacją

>>> Tutaj macie trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

>>> Tutaj dwa słowa o możliwościach lokowania oszczędności w największe firmy na świecie za pośrednictwem „automatycznych funduszy”, czyli ETF-ów, żeby uniezależnić się od szaleństwa polskich polityków

I jeszcze dwie zniżki przygotowane specjalnie dla czytelników „Subiektywnie o finansach”:

>>> W ramach mojej współpracy z AXA TFI możesz dostać dwa razy po 200 zł, wpłacając pieniądze na konta IKZE oraz IKE – czyli inwestując w ramach „opakowania emerytalnego” związanego z gwarantowaną przez polski rząd ulgą podatkową Szczegóły tej promocji znajdziesz pod tym linkiem. Warto wpisać przy rejestracji kod promocyjny „msamcik2020” (działa zarówno przy promocji 200 za 2000 przy wpłatach do IKE, jak i do IKZE).

>>> W ramach współpracy edukacyjnej z F-Trust mam dla Ciebie kupon umożliwiający inwestowanie pieniędzy bez opłaty manipulacyjnej na internetowej platformie, na której znajdziesz setki funduszy inwestycyjnych. Należy kliknąć ten link, a potem wpisać kod promocyjny ULTSMA. Zapłacisz tylko wliczaną w wartość jednostek uczestnictwa opłatę za zarządzanie wybranym funduszem lub funduszami (jej ominąć się, niestety, nie da). Ale żadnych innych opłat nie będzie.

_________________

SUBSKRYBUJ KANAŁ WIDEO „SUBIEKTYWNIE O FINANSACH” I ZOBACZ NAJNOWSZE SZKOLENIA:

Na kanale YouTube „Subiektywnie o finansach” znajdziesz mnóstwo wideoporadników dotyczących lokowania oszczędności, inwestowania, rozsądnego zarządzania domowym budżetem, nowoczesnych form płatności oraz innych ważnych rzeczy dla Twojego portfela. Subskrybuj i oglądaj.

zdjęcie tytułowe do artykułu: screenshoty z okładki raportu OECD