Arbiter Bankowy stanął po stronie Citibanku w sporze z jego klientami, użytkownikami Revoluta. Uznał, że bank „prawidłowo poinformował” klientów o wprowadzeniu prowizji za doładowania konta Revolut kartami kredytowymi. Ale sam bank przyznaje, że w niektórych przypadkach coś poszło nie tak. I rozlicza się z wybranymi klientami

Po braku nowych sygnałów od moich czytelników, klientów Citibanku, zaskoczonych pobraniem prowizji za doładowanie konta w aplikacji Revolut, bank wreszcie skutecznie dotarł do nich z komunikatem pt. „karta kredytowa Citibanku przypięta do Revoluta to zło”. Długo to trwało, ale lepiej późno, niż wcale.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czytaj więcej: Citibank wysłał do klientów czuły liścik na wakacje. Chodzi o Revoluta

Citibank kontra Revolut. To jeszcze nie koniec kontrrewolucji

To oczywiście nie znaczy, że pożar został całkowicie ugaszony. Część klientów Citibanku wciąż domaga się zwrotu prowizji, które bank zaczął od nich niespodziewanie pobierać. A bank wciąż uważa, że skoro rok wcześniej wysłał klientom tabelę prowizji z uwzględnieniem takiej opłaty – to klienci nie powinni marudzić tylko liczyć się z tym, że w końcu zacznie być ona egzekwowana.

Przypomnę w telegraficznym skrócie: chodzi o to, że według Citi karta kredytowa ma służyć do płatności bezgotówkowych, a nie jako „finansowy przedłużacz” do korzystania z zewnętrznych aplikacji (pozwalających płacić bez spreadu za granicą lub wyciągać z zagranicznych bankomatów gotówkę bez prowizji).

Niektórzy klienci poczuli się tak głęboko dotknięci i oszukani, że wypowiadają Citibankowi umowy o karty kredytowe (dostają przy tym propozycję sowitego, choć ograniczonego czasowo, money-backu). Inni zgłosili sprawę do UOKiK-u (ten wciąż ją analizuje), jeszcze inni wybrali drogę sądową.

Z oczywistych względów (polski wymiar sprawiedliwości po ostatniej „reformie” wcale nie przyspieszył) efekty walki tych ostatnich wciąż są nieznane. Ale są i klienci, którzy wybrali uproszczoną formułę „sądową” – arbitraż. Jednym z sądów polubownych, którego orzeczenia są honorowane przez bankowców, jest Arbiter Bankowy przy Związku Banków Polskich.

Arbiter Bankowy w orzeczniczych mrokach średniowiecza. „Był kwit? Był. To o co chodzi?”

Do tego właśnie organu zgłosił się z roszczeniem o zwrot 1.810 zł prowizji pan Arkadiusz z Gdańska. We wniosku do Arbitra Bankowego podkreślił, że co prawda rok wcześniej otrzymał wykaz zmian w tabeli opłat i prowizji (w oparciu o nią Citi zaczął naliczać opłaty za doładowania Revoluta), ale na podstawie analizy historii obciążeń swojego konta z kilku kolejnych miesięcy doszedł do wniosku, że zapis o prowizji za „transakcje specjalne” nie dotyczy doładowania Revoluta. Bank zaś nie opublikował wykazu firm, których dotyczy opłata.

Arbiter Bankowy sprawę rozważył i spojrzał na nią bez empatii. Czy klient otrzymał tabelę prowizji? Otrzymał. Czy bank mógł w każdej chwili zacząć ją egzekwować? Mógł. Więc o co chodzi? Dodatkowo Arbiter Bankowy podniósł argument, że klient dostał SMS-a uprzedzającego, że po roku „promocji” bank zaczyna pobierać prowizje.

Arbiter Bankowy nie raczył przyjrzeć się treści tego SMS-a, który nie jest czytelny i mógł zostać przez klientów niewłaściwie zrozumiany. Wobec tego stwierdził, że „wnioskodawca powinien liczyć się z obowiązkiem poniesienia kosztów zgodnie z Tabelą Opłat i Prowizji”.

Brak refleksji Arbitra Bankowego może dziwić, bo trudno przypuszczać, by klienci świadomie godzili się na płacenie 8-procentowej prowizji od doładowania karty Revolut. A skoro dali się na to złapać, to komunikacyjnie coś po prostu musiało być nie tak.

W orzecznictwie europejskim już od dawna panuje doktryna, iż nie ma znaczenia jak instytucja finansowa poinformowała klienta o zmianach zasad gry, tylko jak konsument ten komunikat zrozumiał. Arbiter Bankowy tkwi najwyraźniej w orzeczniczych mrokach średniowiecza. Ciekaw jestem jak na sprawę spojrzy UOKiK, który powinien być mniej zamroczony.

Bank przyznaje: „nie poinformowaliśmy prawidłowo”

Presja, którą udało nam się wspólnie wywrzeć na potężny bank przynosi jednak pewne efekty. Bank – o co od początku apelowałem – najwyraźniej robi przegląd klientów pod kątem ich podziału na prawidłowo i nieprawidłowo poinformowanych. Jeden z czytelników, pan Andrzej, przysłał mi kilka dni temu ciekawą informację, którą otrzymał od Citibanku.

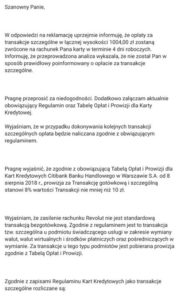

„W odpowiedzi na reklamację uprzejmie informuję, że opłaty za transakcje szczególne o łącznej wartości 1004 zł zostaną zwrócone na rachunek Pana karty w terminie 4 dni roboczych. Przeprowadzona analiza wykazała, że nie został Pan w sposób prawidłowy poinformowany o opłacie za transakcje szczególne”

Z tego komunikatu nie wynika, czy bank przyznał się do tego, że SMS zawiadamiający klienta o rozpoczęciu pobierania prowizji nie dotarł do celu, czy też przyznał, że był on nieczytelny. Niewykluczone też, że nieprawidłowość dotyczy wysyłki nowej tabeli prowizji przed rokiem (może nie dotarła do klienta?).

Z tego komunikatu nie wynika, czy bank przyznał się do tego, że SMS zawiadamiający klienta o rozpoczęciu pobierania prowizji nie dotarł do celu, czy też przyznał, że był on nieczytelny. Niewykluczone też, że nieprawidłowość dotyczy wysyłki nowej tabeli prowizji przed rokiem (może nie dotarła do klienta?).

Od interpretacji tego faktu zależą szanse innych klientów. Tych, którzy SMS-a nie dostali było pewnie trochę, ale większość go dostała – tyle, że nie zrozumiała, bo był napisany prawniczą chińszczyzną.

Wygląda jednak na to, że bank powoli zaczyna patrzeć na świat z innej perspektywy, niż biurko jego szefa departamentu prawnego. Nie wiemy jeszcze jak szerokie jest to spojrzenie – nie można wykluczyć, że poza presją „Subiektywnie o finansach” bank odczuwa potrzebę szykowania argumentów na spotkanie z urzędnikami UOKiK-u. Ale dobrze, że skała kruszeje.

Citibank wreszcie otwarcie ostrzega klientów: uważajcie na tę naszą prowizję

Z całą pewnością Citibank wiele nauczył się w sferze komunikacji z klientami, co może się przyczynić w przyszłości do tego, że będzie lepiej się z nimi rozumiał. W odpowiedzi na reklamację klienta, o której pisałem wyżej, bank zawarł – choć przecież nie musiał – dwukrotne, napisane dość zrozumiałym językiem, przypomnienie, że kolejne transakcje klienta z Revolutem i kartą kredytową będą obciążane prowizjami.

„Wyjaśniam, że zasilenie rachunku Revolut nie jest standardową transakcją bezgotówkową. Zgodnie z regulaminem jest to transakcja tzw. szczególna u podmiotu świadczącego usługi w zakresie wymiany walut, walut wirtualnych i środków płatniczych oraz pośredniczących w wymianie. Za transakcje tego typu jest pobierana prowizja”

Był kiedyś taki bank, co reklamował się, że do klientów odnosi się „po prostu, po ludzku”. Potem był slogan „tak powinno być w każdym banku”. Himalaje marketingu to była „wyższa kultura bankowości”. Ale wciąż nie powstała instytucja finansowa, która miałaby w DNA (i to nie tylko w DNA departamentu marketingu, ale też wszystkich innych) ten komplet wartości.

źródło zdjęcia tytułowego: kadr z filmu „Piłkarski Poker”, sędzia Laguna w akcji (w tej roli Janusz Gajos)