Dni mijają, ale wciąż nie opadają emocje klientów Citibanku i jednocześnie posiadaczy aplikacji płatniczej Revolut. Miesiąc temu bank wprowadził wysokie prowizje za doładowywanie kont Revoluta kartami kredytowymi m.in. Citi Simplicity. Zrobiła się awantura, a ja zapytałem Was co o tym myślcie. Citibank dobrze zrobił czy źle? Powinien oddać pobrane prowizje czy nie? Dziś przedstawiam werdykt

W tej sprawie obie strony mają argumenty. A w zasadzie nawet trzy, bo poza klientami Citi oraz samym bankiem w grze bierze też milczący udział sam Revolut. Niby statystuje, ale jednak swoim milczeniem wspiera stronę klientów.

- Kiedy powinieneś się zastanowić nad zmianą banku? Osiem sygnałów. Dlaczego Polacy często biorą „ślub z bankiem” na całe życie? [POWERED BY UNICREDIT]

- Od dłuższego czasu usilnie główkujesz, w co by tu zainwestować, żeby nie stracić? Te liczby mówią: „przestań się wreszcie zastanawiać” [POWERED BY UNIQA TFI]

- Jesteś na początku swojej drogi zawodowej? Oto Twoja checklista na bezpieczną podróż przez życie. Osiem ważnych punktów! [POWERED BY PZU]

Od tego się zaczęło: Banki zaczynają tępić konkurenta? Klienci oburzeni. „Zaczęli nagle pobierać co najmniej 10 zł prowizji za doładowanie konta Revolut”. Co się dzieje?

Citibank ma o tyle rację, że możliwość pobierania prowizji za doładowywanie m.in. kont Revoluta była w taryfie już od roku. Bank mógł więc prowizję „włączyć” znienacka i to zrobił. Dlaczego? Bo – jak sugerują w banku – niektórzy klienci wykorzystywali Revoluta jako „przedłużacz” do transakcji, z którymi Citi się nie godził. Np. do wypłat pieniędzy z bankomatów, albo do przelewania ich w tę i wewtę w celu nabijania obrotów i zdobywania za to nagród.

Citi uważa, że ma prawo powiedzieć klientom, którym przyznał kartę kredytową: „ej, ludzie, możecie tą kartą płacić w sklepie, ale nie możecie wykonywać transakcji z gotówką w tle”. Ze swoimi pieniędzmi – np. na karcie debetowej – klient może robić co mu się żywnie podoba. Ale z pieniędzmi banku, które są na karcie kredytowej – już niekoniecznie. Tak przynajmniej mówią w Citi.

Klienci również mają swoje racje i trudno im odmówić wsparcia przynajmniej moralnego, jeśli nie prawnego. Bank poinformował bowiem część klientów o zmianie podejścia do transakcji z gotówką w tle w dość nieklarowny sposób, czyli SMS-em, którego treść nie była łatwa do rozkminienia. A część klientów Citi i posiadaczy aplikacji Revolut w ogóle tego komunikatu nie otrzymała. Jeśli już bank podjął trud ostrzeżenia klientów, to powinien to zrobić wyraźnie i precyzyjnie.

No i jest jeszcze sam Revolut, który mógłby – gdyby chciał być fair w stosunku do swoich bankowych rywali – mógłby po prostu nie pozwalać przypinać kart kredytowych do swojej aplikacji. Ale z drugiej strony: czy Revolut istnieje po to, zeby dobrze robić bankom? W zasadzie wydaje się, że jego cel jest dokładnie odwrotny. Dlatego nie utrudnia swoim klientom życia, doprowadzając do szewskiej pasji banki, które – tak jak Citi – reagują coraz gwałtowniej.

Dobra wiadomość dla klientów jest taka, że w innych dużych bankach – tak przynajmniej brzmią oficjalne komunikaty – podobne do działań Citibanku posunięcia nie są planowane. Bankowcy nieoficjalnie przyznają, że są źli na Revoluta, ale zastanawiają się czy wszczynanie takich wojenek ma sens, biorąc pod uwagę, że uderza pośrednio w klientach, którzy poza aplikacją Revoluta mają też w bankach pieniądze, które – w ramach retorsji – mogliby zabrać. Citibank ma duży udział przychodów z kart kredytowych w całości zarobków, więc miał większą motywację do przymykania bramki, przez którą uciekały mu pieniądze.

Czy Citi miał rację? A może przesadził? I co teraz powinien zrobić bank? Zadałem Wam w ankiecie te dwa pytania. Odpowiedzi wciąż spływają, a ja cały czas zapraszam do udziału w głosowaniu, ale głosów zebrało się już na tyle dużo, że postanowiłem ogłosić co myślicie. Może uczestnicy tej gry wyciągną z niej jakieś wnioski? Odpowiedzi jest do tej pory ponad 250, więc całkiem sporo. Choć oczywiście nie jest to badanie reprezentatywne w żadnym stopniu.

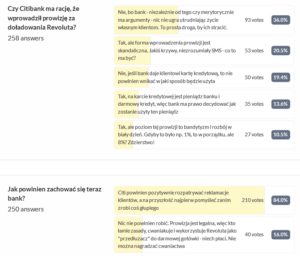

Jeśli chodzi o pytanie pierwsze, to aż 36% z Was uważa, że – niezależnie od „merytoryki” – bank nie powinien tak się zachowywać, bo może po prostu wkurzyć i stracić swoich klientów. To by oznaczało, że Citi powinien, tak jak pozostałe banki, siedzieć cicho i przyjąć z godnością, że klienci robią mu kuku. Kolejne 19% ma podejście jeszcze bardziej stanowcze: jeśli bank daje klientowi pieniądz w postaci karty kredytowej, to w ogóle nie powinien ingerować co klient z tym pieniądzem zrobi.

W sumie mamy więc 55% osób, które uważają, że bank się powinien zachować inaczej – albo się odwalić albo przynajmniej przymknąć oko. Kolejne 31% z Was przyznaje w tym sporze rację bankowi, ale dostrzega duże defekty w jego polityce komunikacyjnej bądź uważa, że poziom prowizji jest skandalicznie wysoki. Zaledwie co dziesiąty czytelnik „Subiektywnie o finansach” uważa, że bank miał rację i zachował się tak jak powinien.

No dobrze, ale co dalej? Tutaj Sprawa jest prosta. Aż 85% z Was uważa – i jest to zapewne konsekwencja odpowiedzi na poprzednie pytanie – że bank powinien teraz uwzględnić reklamacje klientów, czyli im odpuścić. Jedynie 15% z Was uważa, że dura lex sed lex i trzeba prowizję nałożoną przez Citi zapłacić.

Ta historia jeszcze się nie kończy, ale mam nadzieję, że Wasze stanowisko znajdzie odzwierciedlenie w realnych działaniach banku. Ale i klienci powinni wyciągnąć wnioski. Jeśli bank nie życzy sobie przypinania karty kredytowej do Revoluta, to chyba trzeba to zaakceptować i przyjąć z godnością.

Jeśli macie ochotę się jeszcze wypowiedzieć w tej sprawie, to zapraszam, ankieta jest ciągle aktywna i cały czas możecie głosować. Ostateczne wyniki przekażę obu „instytucjonalnym” stronom tej sprawy, czyli przedstawicielom Citi i Revoluta.