To już niemal pewne: stopy procentowe w Polsce jednak pójdą w dół. Tak podobno wynika z nastrojów członków Rady Polityki Pieniężnej, które barwnie zrelacjonował właśnie Adam Glapiński, szef NBP. To zwiastuje osłabienie złotego, który właśnie zaliczył najniższy kurs od prawie dwóch lat. I otwiera szansę na kolejny niezły rok dla tych, którzy inwestują w fundusze obligacji. Posiadacze oszczędności w bankach powinni rozważyć zablokowanie stałego oprocentowania na dłużej. Chyba, że… gołębie w NBP się mylą, albo myli się prezes NBP

Jeszcze kilka tygodni temu inwestorzy zakładali się na rynku o dwie lub trzy obniżki stóp procentowych w najbliższym roku. Nowe kredyty o stałym oprocentowaniu awansem drożały, a część banków symbolicznie zaczęła podnosić oprocentowanie lokat. Ale teraz widać przestawienie zwrotnicy. Po czwartkowej konferencji prezesa NBP Adama Glapińskiego można już niemal oficjalnie uznać, że podwyżki stóp procentowych zostały odwołane.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Prezes NBP jest coraz mniej ostrożnym gołębiem. A inne gołębie?

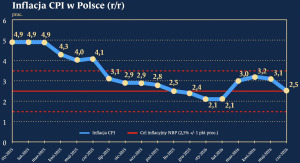

Prezes NBP powiedział, że Rada Polityki Pieniężnej to obecnie w większości „ostrożne gołębie”. Adam Glapiński nie wykluczył, że sam złoży wniosek o obniżkę stóp procentowych po wakacjach. Dziś oprocentowanie pieniądza wynosi 3,75%, średnie oprocentowanie kredytów hipotecznych o stałym oprocentowaniu to 5,8-6,2%, zaś za polskie 10-letnie obligacje inwestorzy żądają 5,4%. A to wszystko przy inflacji nie przekraczającej 2,5%

Rada Polityki Pieniężnej coraz mniej obawia się wzrostu inflacji wskutek wojny na Bliskim Wschodzie. Nawet jeśli on nastąpi, to będzie raczej przejściowy i nie powiększy inflacji do poziomu wyższego niż 3,5%. A to oznacza, że prawdopodobnie wśród członków Rady prędzej czy później przeważy pogląd, że nie ma sensu utrzymywać ceny pieniądza na obecnym poziomie. Ale czy obniżki stóp mogą nastąpić już jesienią? To nie jest pewne.

Nawet przy założeniu, że do obniżek stóp procentowych w tym roku nie dojdzie, obserwatorzy comiesięcznej konferencji w NBP dostali przekaz: obniżki stóp procentowych to tylko kwestia czasu. Najbardziej prawdopodobnym scenariuszem na najbliższe miesiące jest łagodzenie polityki pieniężnej, czyli powrót do cyklu obniżek stóp procentowych. Po raz ostatni Rada Polityki Pieniężnej ścięła stopy na początku marca tego roku. I wydawało się, że już długo nie zobaczymy dalszych obniżek. A tymczasem właśnie się na nie zanosi.

Skoki cen ropy naftowej ustąpiły, w regionie Zatoki perskiej sytuacja jest spokojniejsza, nawet jeśli rozejm nie jest dokładnie przestrzegany przez wszystkie strony konfliktu. Zdaniem prezesa NBP inflacja nie będzie w najbliższym czasie zagrożeniem. Komunikat po najnowszym posiedzeniu RPP dostępny jest tu, a tu można obejrzeć konferencję prezesa NBP. „Jeśli sytuacja będzie taka, jak teraz, to nie wykluczam, że złożę wniosek o obniżkę stóp o ćwierć punktu. Nie wiem, czy ten wniosek znajdzie większość, ale go złożę” – to najważniejsze zdanie, które na niej padło.

CZYTAJ O INFLACJI W POLSCE:

Projekcja inflacji: w tym roku raczej nie przekroczy 3,3%

Narodowy Bank Polski opublikował kolejną Projekcję inflacji, która pokazuje spadek presji na wzrost cen. Perspektywa spadku inflacji na kolejne kwartały jest optymistyczna, choć ścieżka tego procesu wydłużyła się wobec tego, co widzieliśmy w Projekcji inflacji w marcu tego roku (czyli przygotowywanej jeszcze przed atakiem na Iran i przed skokiem cen paliw na globalnych rynkach).

Według najnowszej Projekcji, roczna dynamika cen znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 2,4–3,3% w 2026 roku (to więcej, niż w projekcji z marca, w której mówiono, że może wynieść tylko 2,9%). Prognozy na kolejne lata jest jest znacznie mniej precyzyjna. W 2027 r. z dużym prawdopodobieństwem inflacja zmieści się w widełkach 1,5–4%. Zaś w 2028 r. może wynieść od 0,8% do 3,9%. Górne poziomy prognozy są podwyższone, ale będące w pobliżu celu inflacyjnego NBP.

Prezes NBP wyraźnie zmienił dotychczasową, twardą retorykę i zasygnalizował zbliżające się obniżki stóp procentowych. „Jestem zdecydowanie nastawiony gołębio. Jestem takim mniej ostrożnym gołębiem”. Dla inwestorów to o tyle przełomowe słowa, że jeszcze kilka miesięcy temu szef banku centralnego całkowicie wykluczał dyskusję o obniżkach stóp procentowych w najbliższym czasie.

Choć w Radzie Polityki Pieniężnej zasiada dziesięć osób i większość z nich to raczej – jak twierdzi prezes NBP – „ostrożne gołębie”, to fakt, że sam przewodniczący Rady zamierza wyjść z inicjatywą cięcia stóp procentowych po wakacjach, diametralnie zmienia rynkowe prognozy ceny pieniądza, oprocentowania lokat bankowych i obligacji oraz cen kredytów na drugą połowę 2026 roku.

Zmierzch dobrych lokat i powrót dobrych czasów funduszy obligacji

Jakie wnioski dla naszych pieniędzy powinniśmy wyciągnąć z konferencji prezesa NBP? Najważniejsze – obniżka stóp procentowych możliwa jest nawet jeszcze w tym roku. Rada Polityki Pieniężnej w lipcu utrzymała stopy na dotychczasowym poziomie (stopa referencyjna wynosi 3,75%), jednak najważniejsza jest deklaracja prezesa o przyszłości, a to można streścić w słowach: „Jeśli nic się nie zmieni, obniżka stóp procentowych przed końcem roku jest prawdopodobna”.

Jeśli rynek uwierzy w cięcie stóp procentowych przed końcem roku, to rentowności stałoprocentowych obligacji skarbowych zaczną spadać. Dla osób inwestujących w detaliczne obligacje skarbowe to sygnał, żeby korzystać z obecnie jeszcze relatywnie dobrych warunków obligacji 3-letnich o stałym oprocentowaniu (płacą aż 4,4% w skali roku). Prawdopodobnie Ministerstwo Finansów wkrótce zdecyduje się ściąć to oprocentowanie dla kolejnych serii obligacji.

Lepsze czasy zapowiadają się dla najpopularniejszego w ostatnich latach rodzaju funduszy inwestycyjnych – tych inwestujących w obligacje notowane na giełdzie. Spadek ceny pieniądza oznacza, że wcześniej wyemitowane obligacje – będące w portfelach funduszy – stają się cenniejsze. W poprzednich trzech latach fundusze obligacji dawały średnio po 8-9% zysków rocznie – więcej niż lokaty i więcej, niż detaliczne obligacje skarbowe.

W tym roku wydawało się, że już nie „poszaleją”, ale wizja spadku stóp procentowych już znów podnosi wartość ich jednostek uczestnictwa. Kto przetrzymał nerwówkę z pierwszej połowy roku – powinien być zadowolony z inkasowanych zysków.

Co z lokatami i kontami oszczędnościowymi, czyli ulubionymi przez inwestorów instrumentami na czas rosnących stóp procentowych? Banki wrócą do stopniowego obniżania oprocentowania lokat jeszcze przed oficjalną decyzją Rady Polityki Pieniężnej. W zeszłym miesiącu było kilka przykładów banków podnoszących oprocentowanie swoich pakietów oszczędnościowych, ale wygląda na to, że ten trend jest już passe. Trudno będzie liczyć na rosnące oprocentowanie, raczej trzeba łapać to, co jest.

CZYTAJ WIĘCEJ O TYM:

Złoty będzie najsłabszą „dużą” walutą w Europie Środkowej?

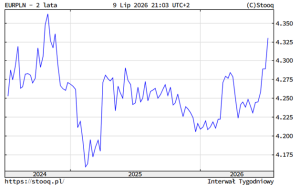

A co kurs na obniżanie stóp procentowych oznacza dla polskiej waluty? Jak złoty reaguje na zapowiedź obniżek stóp procentowych? Sytuacja jest o tyle ciekawa, że jednocześnie restrykcyjna polityka pieniężna zagościła w najważniejszym europejskim banku centralnym. Wyrazem tego była podwyżka stóp procentowych EBC w połowie czerwca – o 0,25 pkt proc. Powód? Rosnąca presja inflacyjna wywołana skokiem cen paliw po zablokowaniu produkcji i transportu ropy w Zatoce Perskiej.

Nad podwyżkami stóp procentowych zastanawia się też najważniejszy bank centralny na świecie, czyli amerykańska Rezerwa Federalna. Nowy prezes Fed Kevin Warsh dwukrotnie ostatnio wypowiadał się raczej w duchu jastrzębim: że inflacja jest wciąż wysoka i że Fed musi z nią zdecydowanie walczyć. Taka rozbieżność w polityce pieniężnej polskiego i najważniejszych na świecie banków centralnych może spowodować, że wartość złotego będzie spadała. To się zresztą już dzieje. Złoty jest najsłabszy od niemal dwóch lat w stosunku do euro.

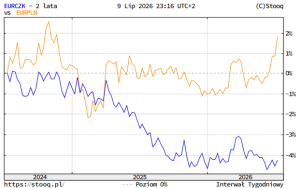

Złoty może słabnąć nie tylko w stosunku do euro. Może być w najbliższym czasie jedną z najsłabszych walut w regionie. Forinta trzyma w dobrej formie oczekiwanie na zbliżenie z Unią Europejską i dążenie do przyjęcia waluty euro. W Czechach – inaczej niż u nas – bank centralny rozważał niedawno podwyższenie stóp procentowych, a teraz zapowiada, że na pewno ich nie obniży do 2027 r., choć inflacja jest tam niższa, niż w Polsce – wynosi tylko 1,5%. Mimo tego krótkoterminowa cena pieniądza 3M PRIBOR wynosi aż 3,8%.

To niemal dokładnie tyle samo, co nasz WIBOR 3M, który teraz też jest na poziomie 3,8%. Przy wyższej niż w Czechach inflacji polski bank centralny rozważa już obniżanie stóp procentowych. To się nie może skończyć inaczej, niż obniżenie wartości polskiej waluty. I rzeczywiście to widać – w relacji do korony czeskiej złoty stracił na wartości w ostatnim czasie 6%. To cena dążenia do niższych stóp procentowych mimo wyższej inflacji.

Osłabienie złotego dodatkowo podbije stopę zwrotu z zagranicznych aktywów po przeliczeniu na złote. Z drugiej strony, jeśli ktoś inwestuje głównie na rynku krajowym, warto obserwować, czy surowce wyceniane w dolarach (jak ropa czy wspomniane przez prezesa NBP złoto) nie zaczną dla nas drożeć.

No i ostatnia konsekwencja: dotycząca rynku nieruchomości. Obniżki stóp procentowych to bezpośrednie przełożenie na spadek stawki WIBOR, która jest bazą dla większości kredytów hipotecznych w Polsce. Jeśli ktoś inwestuje w nieruchomości lub planuje zakup na kredyt, to nadchodzące kwartały mogą przynieść wzrost zdolności kredytowej i spadek miesięcznych rat kredytowych w przypadku kredytów o zmiennym oprocentowaniu.

Dla osób dopiero planujących zakup mieszkania na kredyt ta sytuacja może oznaczać, że spadnie proponowane przez banki okresowo stałe oprocentowanie kredytów. W ostatnich miesiącach szło ono w górę na fali oczekiwań, że inflacja może być wyższa i w ślad za tym w górę pójdą stopy procentowe. Teraz banki mają w sobie mniej strachu o taki scenariusz, więc będą w stanie oferować niższe oprocentowanie kredytów o stałej stopie.

Dla rynku nieruchomości niższe stopy procentowe oznaczają zwykle impuls popytowy – kapitał, który ucieka z coraz słabiej oprocentowanych lokat, bardzo często płynie z powrotem na rynek nieruchomości mieszkaniowych lub w segment najmu instytucjonalnego.

CZYTAJ TEŻ:

Gołębie zrywają się do lotu. Czy warto wierzyć ślepo w spadek inflacji?

Strategię inwestycyjną na drugą połowę tego roku trzeba więc skorygować o oczekiwania na dalszy spadek stóp procentowych. Mieliśmy radykalny zwrot wiosną tego roku, kiedy przedłużał się konflikt z Iranem i nikt nie wiedział, kiedy się zakończy. Obecnie sytuacja się stabilizuje. A narracja prezesa NBP zmieniła się diametralnie wobec tej sprzed kilku miesięcy.

Inwestorzy wchodzą w tę fazę reakcji na politykę pieniężną, w której zyskują aktywa potrafiące „zablokować” wysokie zyski na dłużej (obligacje stałoprocentowe) lub aktywa zyskujące na atrakcyjności w przypadku niższej ceny pieniądza (akcje spółek dywidendowych, nieruchomości), które karmią się tańszym pieniądzem.

Jeśli inflacja w 2026 roku, jak to pokazuje Projekcja inflacji, pozostanie w przedziale 2,4–3,3%, to oznacza, że realne stopy procentowe pozostaną dodatnie. Ochrona kapitału przed inflacją będzie łatwiejsza niż w ubiegłych latach. Stabilny wzrost PKB (około 3,5% w skali roku) wskazuje, że polska gospodarka ma zdrowe fundamenty, co sprzyja inwestycjom w akcje krajowych spółek.

Natomiast strategia oparta na trzymaniu gotówki na kontach oszczędnościowych lub na krótkoterminowych lokatach traci na atrakcyjności. Zablokowanie obecnych, wysokich rentowności na obligacjach stałoprocentowych oraz stopniowe doważanie aktywów skorelowanych z taniejącym pieniądzem – takich jak akcje spółek dywidendowych, czy nieruchomości – to dominujące scenariusze na nadchodzące miesiące. Bank centralny rozdał właśnie nowe karty do gry dla inwestorów.

Ale nie warto zapominać o tym, by część pieniędzy przygotować na scenariusz, w którym Rada Polityka Pieniężnej popełnia błąd, idąc pod prąd. Niewiele jest ważnych banków centralnych, które już tak stanowczo „odpuszczają” temat inflacji i przygotowują grunt pod obniżki stóp procentowych. Nawet jeśli to jedynie narracja szefa NBP, który jest zaledwie jednym z dziesięciu członków Rady Polityki Pieniężnej, to ta narracja przynosi realne konsekwencje – np. w postaci spadku kursu złotego.

Z projekcji zakładającej inflację, która w tym roku może wynosić – z dość dużym prawdopodobieństwem – np. 3,3% szef NBP wysnuwa tezę, że to czas na obniżki stóp procentowych. Owszem, są one wysokie (3,75%), ale spadająca wartość złotego sugeruje, że być może inwestorzy obawiają się, iż inflacja wykręci polskiemu bankowi centralnemu jakiś brzydki numer i plany obniżek stóp procentowanych trzeba będzie zweryfikować. Na taką okoliczność warto mieć w portfelu obligacje antyinflacyjne.

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

Źródło zdjęcia: Unsplash, Gosiak1980/Pixabay