Najwięksi inwestorzy świata solidarnie wrzucają do swoich portfeli akcje Amazona. Zaś analitycy z Wall Street wyjątkowo chętnie podwyższają ceny docelowe jej akcji. Czyżby to Amazon miał być pierwszym „udokumentowanym” beneficjentem automatyzacji i sztucznej inteligencji? Czy to Amazon będzie tym bigtechem, który urządzi nasze życie za pomocą największego na świecie sklepu internetowego, asystenta Alexa, usług rozrywkowych i sieci satelitów? To ostatnie stanęło właśnie pod znakiem zapytania

Ta firma jeszcze 26 lat temu była internetową księgarnią z siedzibą w garażu. Dziś Amazon jest wielowymiarowym, multisegmentowym konglomeratem technologicznym o kapitalizacji przekraczającej 2,8 bln dolarów. I jedną z kilku najcenniejszych spółek na świecie (choć paradoksalnie akurat w Polsce sukcesu na razie nie osiągnęła). Zmiany technologiczne wyjątkowo często zmuszały tę spółkę do redefiniowania filozofii biznesowej, ale ona radzi sobie z tym świetnie.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Wybuch rakiety należącej do Blue Origin, kosmicznej spółki Jeffa Bezosa, może jednak utrudnić ekspansję Amazona w kosmosie. Katastrofa, która wydarzyła się kilkadziesiąt temu i była największym wybuchem w historii amerykańskich programów kosmicznych, stawia pod znakiem zapytania rozwój tej części imperium Amazona, która miała oferować ludziom usługi oparte na sieci satelitów (np. satelitarny internet).

Najwięksi inwestorzy świata pokochali akcje Amazona

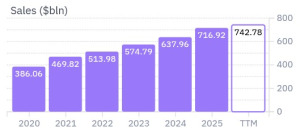

Niegdysiejsza internetowa księgarnia jest dziś największym internetowym sklepem świata, gigantem logistycznym, właścicielem platformy streamingowej, zainwestowała w ochronę zdrowia oraz w sektor kosmiczny. Jeszcze w 2023 roku Amazon miał jakieś 574 mld dolarów przychodów oraz 30 mld dolarów zysku netto. W 2025 roku to było już 717 mld dolarów przychodów i gigantyczne 77 mld dolarów zysku netto. Więcej niż podwoić zysk netto, będąc tak gigantyczną korporacją, to rzadkość. A wyniki za ostatnie 12 miesięcy (od marca do marca) pokazałyby… 91 mld zysku netto.

Przychody spółki Amazon (mld dolarów)*

Źródło: FinViz, *TTM – 12 miesięcy od marca 2026 wstecz

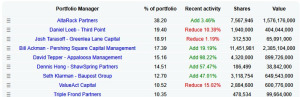

Najwięksi inwestorzy na świecie doceniają to, co robi Amazon, po prostu „głosując” na niego swoim kapitałem, czyli kupując jego akcje. Po tym, jak kilka dni temu najwięksi inwestorzy świata ujawnili skład swoich portfeli, okazało się, że akcje Amazona mają np. 17,4% udziału w portfelu Billa Ackmana (pozycja druga co do wielkości), wartym 13,7 mld dolarów. W portfelu Davida Teppera (5,9 mld dolarów majątku) Amazon to największa pozycja (15,16%), podobnie jak u Daniela Loeba (19,4%), który ma majątek rzędu 2 mld dolarów.

Również słynny Seth Klarman stawia mocno na akcje Amazon – zajmują one 12,7% jego portfela, wartego łącznie 5,1 mld dolarów. A zarządzający firmy inwestycyjnej AltaRock Partners chyba przesadzili, bo akcje spółki stworzonej przez Jeffa Bezosa wypełniają portfel wyceniany na 4,1 mld dolarów w 38,2% (wszystkie dane za dataroma.com). Warto też zauważyć, że Tepper czy Klarman właściwie dopiero w pierwszym kwartale 2026 roku znacznie zwiększyli ilość akcji Amazona w swoich portfelach. Jeśli więc ich nie macie w swoich portfelach, to nie jesteście aż tak bardzo spóźnieni.

Źródło: dataroma.com

Nieco ponad trzy lata temu można było kupić akcje Amazona po 80 dolarów za sztukę i niewielu się nimi interesowało. Dziś są notowane na poziomie 260–280 dolarów, co oznacza, że przynajmniej potroiły od tego czasu wartość pieniędzy inwestorów. Nawet biorąc pod uwagę, że na Wall Street panuje hossa, to jest duże osiągnięcie. Apple w tym czasie „tylko” podwoił swoją wartość rynkową, zaś akcje McDonald’sa kosztują mniej więcej tyle, ile kosztowały trzy lata temu. Amazona zdystansowała natomiast NVIDIA, która w ciągu trzech lat więcej niż pięciokrotnie powiększyła swoją wartość rynkową.

Jednak patrząc na pięcioletnią perspektywę, Amazon notuje nawet ciut mniejszą stopę zwrotu, niż średnia rynkowa mierzona indeksem S&P500. I to chyba jest dodatkowy argument, który powoduje tak duże zainteresowanie tymi papierami – to jest spółka, która świetnie sobie radzi i prawdopodobnie będzie dużym beneficjentem wzrostu produktywności dzięki AI i automatyzacji, a jeszcze nie ma kosmicznej wyceny.

Notowania Amazon – ostatnich pięć lat

Źródło: Stooq

Początki w garażu, książki i… bitwa o patenty

U podstaw globalnego sukcesu Amazona leży wielka wiara oraz rygorystyczna dyscyplina analizy danych, którą założyciel spółki Jeff Bezos przyswoił podczas pracy w technologicznym funduszu hedgingowym D.E. Shaw & Co. pod okiem profesora Davida E. Shawa. Porzucając stabilną karierę na Wall Street w 1994 roku, Bezos zdecydował się na uruchomienie pionierskiego przedsięwzięcia w Seattle finansowanego z oszczędności (10 000 dolarów) oraz wsparcia od rodziców opiewającego na niebagatelne 245 000 dolarów.

Wybór lokalizacji nie był przypadkowy, bowiem bliskość prężnego ekosystemu technologicznego ukształtowanego przez Microsoft oraz sąsiedztwo jednego z największych amerykańskich dystrybutorów książek, firmy Ingram, dawały młodemu start-upowi unikalną przewagę logistyczną.

Bezos początkowo rozważał nazwę Bookmall.com, ale ostatecznie zdecydował się na nawiązanie do największej rzeki świata. Nazwa Amazon miała odzwierciedlać przyszłą skalę działalności spółki. To pokazuje, jak bardzo Bezos wierzył w siebie i w swój biznes. Gdy Amazon ruszył, raczkował w lokalnej kawiarni sieci księgarni Barnes & Noble, a zamówienia pakowano bezpośrednio na podłodze garażu. Jednak już w październiku 1995 roku platforma odnotowała tak dużo zamówień, że musiała zacząć rozglądać się za siedzibą z prawdziwego zdarzenia.

Wczesna strategia Amazona opierała się na minimalizowaniu oporów konsumentów przed zakupami w sieci. Handel książkami wybrano ze względu na stosunkowo łatwą standaryzację, niski koszt magazynowania i wysyłki oraz rozdrobnienie rynku wydawniczego. Determinacja Amazona doprowadziła do opatentowania w 1999 roku systemu 1-Click – zakupów jednym kliknięciem – co wywołało głośny spór patentowy z Barnes & Noble, bo sieć miała system „Express Lane”. Spółka Bezosa dość szybko rozszerzyła asortyment o płyty CD, filmy DVD, elektronikę, zabawki i artykuły domowe.

W 1997 roku Amazon wszedł na giełdę. Ale pęknięcie bańki internetowej doprowadziło do drastycznego spadku wyceny akcji Amazona ze 107 dolarów do zaledwie 7 dolarów. Jednak spółka przetrwała kryzys dzięki emisjom długu oraz uruchomieniu platformy dla zewnętrznych sprzedawców w 2000 roku. Działanie w formule marketplace (czyli sprzedawanie rzeczy nie na własny rachunek, lecz bycie „rynkiem” żyjącym z prowizji) wygenerowało stabilne strumienie gotówki. W 2005 roku Amazon wprowadził usługę Amazon Prime – abonament na darmową i szybką wysyłkę, który stał się fundamentem lojalności klientów.

Historia notowań Amazon od 1997 r.

Źródło: Stooq

To Amazon na nowo zorganizuje nam życie i… zdrowie?

Amazon sprzedawał coraz więcej i więcej. Ale też zdawał sobie sprawę, że przyszłość jest cyfrowa. Jeff Bezos podjął wtedy strategiczną decyzję o inwestowaniu w infrastrukturę, która ułatwi i uelastyczni rozwój handlu elektronicznego, czyli e-commerce. W 2006 roku uruchomił usługę Amazon Web Services (AWS) – spółka Bezosa zaczęła wynajmować swoją infrastrukturę serwerową innym firmom. AWS z czasem staje się najbardziej dochodowym segmentem spółki i liderem światowej chmury obliczeniowej. Chwilę później na rynek trafia czytnik Kindle, a dzięki niemu Amazon zdominował na kolejne lata rynek e-booków.

Od 2011 roku Amazon wszedł na rynek rozrywki, uruchamiając usługę Prime Instant Video, która zaczyna rywalizować z Netflixem, produkując własne filmy i seriale w Amazon Studios. Dziś Amazon Prime Video ma około 22% amerykańskiego rynku subskrypcyjnego, tyle co Netflix, choć globalnie wciąż zostaje w tyle, ponieważ Netflix dysponuje bazą ponad 325 mln płatnych subskrypcji, a liczba użytkowników Amazon Prime przekroczyła niedawno próg 240 mln klientów.

Amazon jest jednym z nielicznych graczy na rynku platform streamingowych, którego ekspansji Netflix musi się obawiać. Ale wszedł też na rynek gier wideo. W 2014 roku kupił Twitcha za blisko miliard dolarów, przejmując duży wycinek rynek streamingu gier video. Również w 2014 roku zadebiutował inteligentny głośnik Amazon Echo z cyfrową asystentką Alexa. Amazon coraz śmielej wchodzi drzwiami i oknami do domów i mieszkań. Alexa – wspomagana coraz bardziej technologią sztucznej inteligencji – może być tym narzędziem, dzięki któremu to Amazon będzie organizował nam życie, a nie np. Apple czy Meta (za pośrednictwem Facebooka, Instagrama i Whatsappa).

Co jednak ciekawe, Amazon nie lekceważy fizycznego świata – i tym też różni się od swoich cyfrowych konkurentów jak Meta czy Alphabet (spółka-matka Google). W 2017 roku spółka Bezosa dokonuje zakupu sieci luksusowych supermarketów Whole Foods Market, wchodząc na rynek handlu detalicznego artykułami spożywczymi. Ponadto zaczął uniezależniać się od firm kurierskich (takich jak FedEx, UPS), budując potężną flotę samolotów Amazon Air, kupując tysiące ciężarówek i stawiając zrobotyzowane centra dystrybucyjne.

Jeff Bezos zdał sobie również sprawę z tego, że jeśli chce nam organizować życie, to nie może poprzestać na sprzedawaniu nam rzeczy przez internet (w przyszłości zapewne za pomocą asystentki Alexa), dostarczaniu ich własnymi samolotami (i w przyszłości robotami lub dronami) do domów, dostarczaniu nam rozrywki za pomocą platformy streamingowej i gier wideo oraz własnej infrastruktury (chmura). Chce też zaspokajać inną wielką potrzebę ludzi – usługi zdrowotne.

Rynek ochrony zdrowia tylko w USA jest wart około 4 bln dolarów. Spółka Jeffa Bezosa przejęła aptekę internetową PillPack oraz sieć przychodni One Medical za blisko 4 mld dolarów i uruchamia Amazon Pharmacy. W marcu 2026 roku Amazon oficjalnie połączył swój marketplace telemedyczny z siecią przychodni One Medical i rozszerzył darmowy dostęp do podstawowej opieki zdrowotnej, realizowanej w formule wirtualnej 24/7. Usługa obejmuje 200 milionów członków programu Prime.

W klinikach One Medical zaczęto masowo instalować kioski Amazon Pharmacy i pacjent tuż po wyjściu z gabinetu może odebrać najpopularniejsze leki na receptę. Ponadto, od ponad dwóch miesięcy w USA działa usługa Amazon Connect Health oparta na AI. Amazon Connect Health pomaga w umawianiu wizyt i generuje w czasie rzeczywistym notatki medyczne, redukując czas poświęcany przez lekarzy na „papierologię” o 40–50%. Jeff Bezos nie musiał przyjeżdżać do Polski i korzystać z naszych przychodni, żeby zrozumieć, że czas lekarza to dziś jedno z najcenniejszych aktywów.

Rynek reklamy internetowej i chmura jak turbonapęd Amazona

Jednak nie da się ukryć, że to w świecie cyfrowym Amazon jest królem. I to rządzi w coraz większej liczbie segmentów. Weźmy choćby Amazon Ads. Amazon stał się globalną potęgą reklamową. Jak to się stało? Od 2012 roku Amazon zaczął na poważnie monetyzować swoją cyfrową przestrzeń handlową i powołał do życia Amazon Media Group (AMG), Amazon Marketing Services (AMS) oraz Amazon Advertising Platform (AAP). Początkowo skupiał się na banerach i promowaniu linków w wynikach wyszukiwania, jednak w pewnym momencie zdał sobie sprawę, jaką ma przewagę nad Googlem.

Otóż Google wie, czego ludzie szukają, a Amazon wie, co i kiedy kupują. To pozwoliło spółce Bezosa na stworzenie narzędzi domykających tzw. pętlę zakupową, co przyciągnęło do platformy największe budżety marketingowe świata. W 2018 roku wszystkie usługi reklamowe Amazona zostały scalone pod szyldem Amazon Advertising, później skróconym do Amazon Ads. Dziś Amazon jest reklamowym gigantem mogącym równać się z Googlem i Metą. Przychody Amazon Ads za ostatnie 12 miesięcy, licząc od końca marca 2026 roku, wyniosły ponad 70 mld dolarów.

Rynek reklamy internetowej rozwija się znacznie szybciej niż tradycyjna sprzedaż detaliczna. I daje znacznie większą rentowność niż działalność sklepów internetowych, która jest, co tu kryć, niskomarżowa. Choć Amazon w swoich sprawozdaniach nie pokazuje zysku netto segmentu reklamowego, to analitycy uważają, że ta działalność daje rentowność przekraczającą 50%. „Tradycyjny” e-commerce generuje jednocyfrowe marże ze względu na gigantyczne koszty logistyczne, paliwowe i pracownicze.

Drugą cyfrową nogą, która bardzo szybko rośnie w ramach imperium Amazona, jest chmura Amazon Web Services (AWS). Amazon był jednym z pionierów budowania architektury chmurowej. AWS z wewnętrznego projektu technologicznego, który miał po prostu ułatwić rozbudowę sklepu internetowego, stał się globalnym standardem i platformą pierwszego wyboru dla milionów firm.

W pierwszym kwartale 2026 roku przychody tegoż segmentu wyniosły 37,6 mld dolarów, co stanowiło nieco ponad 20% całkowitej sprzedaży holdingu. Zysk operacyjny tego segmentu działalności Amazona sięgnął 14,2 mld dolarów i było to 60% całkowitego kwartalnego zysku operacyjnego Amazona (23,9 mld dolarów). Skąd taka fala zainteresowania usługami AWS? Otóż klienci korporacyjni masowo przenoszą i trenują swoje modele sztucznej inteligencji na infrastrukturze AWS, bo gwarantuje ona wysoką jakość.

Jak wygląda AWS na tle innych tego typu usług, czyli Microsoft Azure i Google Cloud? Otóż AWS jest największy, jeśli chodzi o przychody, bo w pierwszym kwartale 2026 roku Microsoft Azure miał około 34 mld dolarów przychodów (chodzi o cały dział Intelligent Cloud), a Google Cloud ok. 20 mld dolarów. Jednak to Google Cloud rośnie zdecydowanie najszybciej.

Widać też eksplozję popularności narzędzia Amazon Bedrock umożliwiającego integrację modeli AI. Ponadto ciekawostką jest, że do wyników segmentu AWS swoją całkiem sporą cegiełkę dokłada biznes polegający na produkcji układów scalonych (Graviton, Trainium, Nitro). W ostatnich 12 miesiącach przychody z tego tytułu wyniosły około 20 mld dolarów.

Czy kosmos napędzi Amazona?

Ale jest i druga strona medalu. Ten wyścig technologiczny wymaga bezprecedensowych nakładów kapitałowych. Zarząd Amazona oficjalnie zapowiedział, że planowane wydatki inwestycyjne na 2026 rok osiągną astronomiczny poziom około 200 mld dolarów. Ta gigantyczna rzeka pieniędzy płynie niemal w całości na budowę nowych centrów danych, zakup procesorów graficznych (w tym od Nvidii) oraz rozbudowę infrastruktury energetycznej.

Choć rynek na razie nagradza Amazona za świetną dynamikę sprzedaży i zysków operacyjnych, to bez wątpienia inwestorzy będą bardzo uważnie przyglądać się rentowności tych gigantycznych inwestycji. W marcu 2026 roku Amazon przeprowadził emisję obligacji o wartości nominalnej… 36,9 mld dolarów, a pozyskany kapitał powiększył zadłużenie spółki do poziomu 178,5 mld dolarów. Wiarygodność kredytowa Amazona została oceniona przez agencję S&P wysoko – na AA. Amazon nie jest jeszcze zadłużony po uszy, o czym zapewnia wskaźnik długu do kapitału własnego na poziomie 0,43.

Jedną z największych szans, ale też zagrożeń jest biznes kosmiczny. Spółka Bezosa rozwija od kilku lat Project Kuiper, znany obecnie jako Leo – chodzi o budowę megakonstelacji satelitów zapewniających globalny internet. Ma to być konkurencja dla muskowego Starlinka. Amazon celuje oczywiście w setki milionów gospodarstw domowych nieposiadających dziś stabilnego dostępu do sieci oraz w firmy i sektor rządowy, chcąc zapewnić im multiusługę dzięki wykorzystaniu efektów synergii między AWS i własnymi satelitami.

Amazon pokazuje inwestorom, że nie tylko wyciąga od nich pieniądze na inwestycje, ale też umie ograniczać koszty korzystając z technologii. Widać to doskonale po udanej (przynajmniej z czysto finansowego punktu widzenia) restrukturyzacji działalności e-commerce. Przebudowa logistyki i agresywny zwrot w kierunku sztucznej inteligencji spowodował, że z Amazonem pożegnało się 14 000 ludzi.

Amazon obiecał 700 satelitów na orbicie do końca lipca, a docelowo aż 7700. Już jest pewne, że terminów nie dotrzyma. Kosmiczna firma Jeffa Bezosa – Blue Origin – zaliczyła bowiem katastrofę. Kilkadziesiąt godzin temu, podczas testu statycznego („hot‑fire”) rakiety New Glenn na stanowisku LC‑36 w Cape Canaveral doszło do eksplozji, która całkowicie zniszczyła rakietę i spowodowała duży pożar. Wszystkie źródła potwierdzają, że nikt nie został ranny, ale jest to poważny cios dla programu rakietowego firmy Jeffa Bezosa.

Po katastrofie ostatniego testu naziemnego przed misją satelitarną Kuiper Amazona – Blue Origin ma tylko takie opcje, z których każda jest zła. Jedyna platforma startowa, którą posiada Blue Origin, jest zniszczona. Odbudowa potrwa miesiące. Każdy miesiąc opóźnienia kosztuje Amazon utratę udziału w rynku, którego nie da się odzyskać. Blue Origin może poprosić o udostępnienie platformy startowej SpaceX Elona Muska – swojego bezpośredniego konkurenta. Ale w ten sposób Jeff Bezos finansowałby swojego głównego rywala w wyścigu o podbój kosmosu.

Blue Origin nie ma drugiej platformy, zapasowej rakiety, ani harmonogramu następnych prób. A Starlink ma już ponad 7000 satelitów na orbicie. Dzięki ekspansji w kosmosie Amazon chce zyskać trzeci – obok chmury i reklam – potężny filar wysokomarżowych przychodów. Jeśli przegra, będzie musiał dokonać potężnych odpisów i ucierpią wyniki oraz wizerunek całej grupy.

Czy akcje Amazona wciąż są okazją inwestycyjną?

Jak jest wyceniany Amazon? Zerknijmy na jeden tylko wskaźnik wyceny, ale za to poważany powszechnie przez analityków z Wall Street. Chodzi o Przyszłe C/Z (Forward P/E) – pokazuje on relację między obecną ceną rynkową jednej akcji spółki a zyskiem netto na akcję, jakiego firma spodziewa się w ciągu najbliższych 12 miesięcy. Otóż w przypadku Amazona tenże wskaźnik wynosi 33,5x, podczas gdy o wiele mniej innowacyjny Wal-Mart ma go na poziomie 44x. Spółka Alphabet (Google) ma Przyszłe C/Z w okolicy 30x, a Microsoft w okolicy 24,5x (dane za Fiscal.ai). Na tle konkurencji, Amazon wydaje się lekko przewartościowany.

A na tle historycznych danych dla samej spółki Amazon? Otóż patrząc na Przyszłe C/Z od 2015 roku, średni wskaźnik wynosi 64x (dane za GuruFocus). Najwyższy odczyt miał miejsce w marcu 2018 (145x), a był to okres, w którym inwestorzy wyceniali gigantyczne tempo wzrostu spółki. Od początku 2024 roku wskaźnik ten zaczął stabilizować się w przedziale 28x–45x, co oznacza, że zyski Amazona zaczęły doganiać jego wysoką wycenę giełdową. Na tle historycznej średniej, akcje Amazona nie wydają się więc drogie.

Co mówią o Amazonie analitycy z Wall Street? Krzyczą wręcz: „kupuj”, a średnia cena docelowa z 71 rekomendacji wynosi 316 dolarów, a więc jest znacznie wyższa niż obecna. W ciągu ostatniego miesiąca pojawiła się fala rewizji rekomendacji i niemal wszystkie czołowe domy maklerskie masowo podniosły ceny docelowe dla Amazona. Analitycy byli pod wrażeniem tempa wzrostu przychodów i zysków operacyjnych oraz utrzymania ambitnego planu inwestycyjnego. Wiążą oni wielkie nadzieje z dynamicznie rozwijającym się biznesem mikroprocesorów Amazona (linie Graviton i Trainium).

Amazon chce utrzymać pozycję globalnego lidera infrastruktury chmurowej i jednego z największych Big Techów, a także rosnąć w nowych segmentach biznesowych. Pojawia się wielkie pytanie o to, czy uda się zrealizować projekt Leo i wystartować z segmentem kosmicznym. Wszyscy analitycy i inwestorzy będą też patrzyli na rentowność gigantycznych inwestycji. Pewne jest, że Amazon jest w tej chwili jedną z najbardziej fascynujących spółek giełdowych świata.

CZYTAJ TEŻ:

Źródło okładki: unsplash