Wiele osób lubi spółki dywidendowe, które regularnie dzielą się wypracowanymi zyskami z akcjonariuszami. Część inwestorów traktuje je jako surogat aktywów przynoszących kupony odsetkowe, a do tego mogą liczyć na to, że ostateczną stopę zwrotu podwyższy wzrost kursu giełdowego. Na bazie tej filozofii wyrosła Geraldine Weiss, amerykańska inwestorka, która w zeszłym wieku zbudowała strategię dywidendową i dzięki niej przez wiele lat jej portfel bił indeks S&P 500. Policzyłem, jak jej strategia sprawdziłaby się na polskiej giełdzie. Szok!

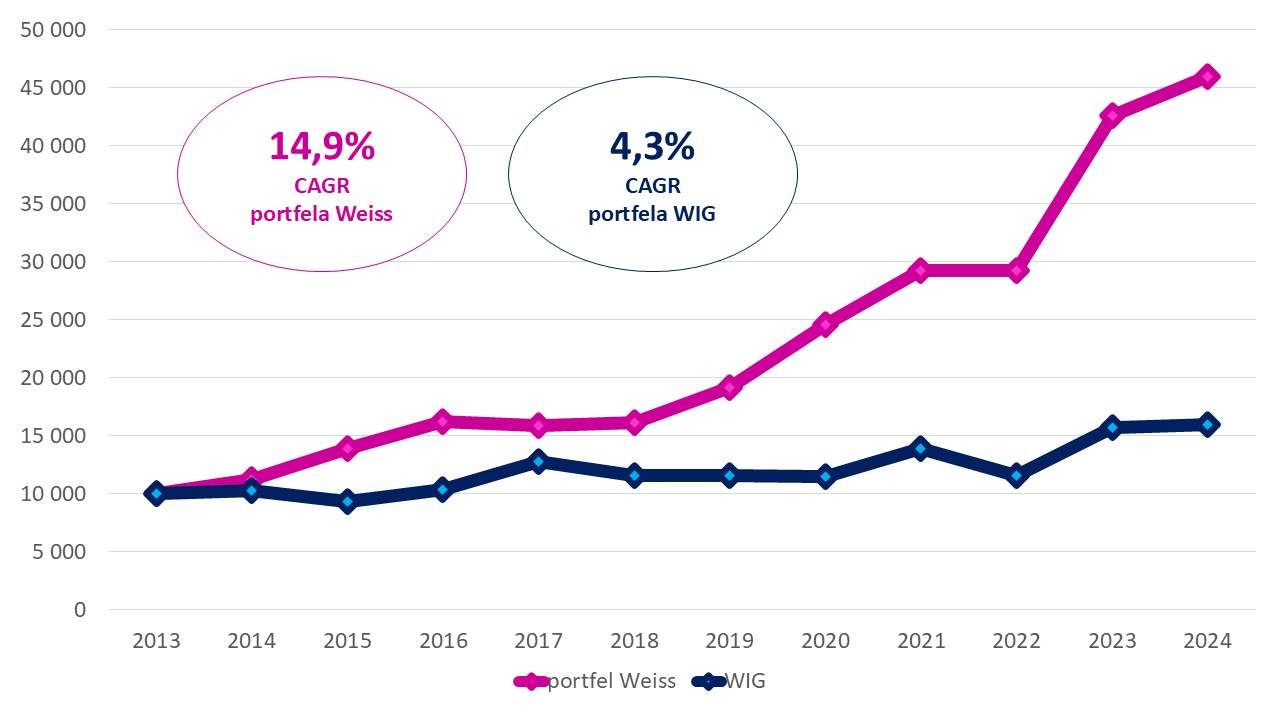

Koncept Geraldine Weiss jest słabo znany w naszym kraju, stąd uzupełniam moją analizą ten brak. A zdaje się, że warto brać pod uwagę podejście Weiss, ponieważ w latach 2014–2024 portfel skonstruowany według jej sugestii dałby średniorocznie zarobić 14,9%, co zdecydowanie przewyższyło wynik indeksu WIG (4,3%). Czyżby to była skuteczna strategia dywidendowa do zastosowania także w polskich warunkach, gdzie dywidendowych spółek na parkiecie jest relatywnie niewiele?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Znaczny odsetek inwestorów ceni sobie spółki wypłacające dywidendy. Regularne dzielenie się przez spółki zyskami ze swoimi akcjonariuszami bywa czasami formą podreperowania budżetu bieżącego dzięki zapewnianiu stałych transferów na rachunek brokerski. Poza tym część kapitałodawców wyznaje zasadę, że lepszy wróbel w garści niż gołąb na dachu, ponieważ zwykle nawet w trudnych czasach, gdy na giełdach szaleje bessa, mogą liczyć na wypłatę dywidendy.

Zresztą sama Geraldine Weiss wielokrotnie podkreślała, że warto mieć ptaka w ręku niż liczyć, że kiedyś go złapiemy, bo dywidendy są jedyną pewną rzeczą w świecie rynków akcji. Na całkowitą stopę zwrotu z akcji wpływa zmiana kursu i ewentualnie wypłacona dywidenda. Dywidenda stanowi istotny składnik łącznej stopy zwrotu. W ostatnich 40 latach (data referencyjna 31 grudnia 2025 roku) dla indeksów z rodziny MSCI dywidenda odpowiadała za 1/5 sumarycznej stopy zwrotu w USA, 40% w Europie oraz prawie połowę w Azji z wyłączeniem Japonii.

Źródło: Allianz Global Investors

Potrzeba matką wynalazku. Weiss wynalazła inwestycyjne „złoto”

Geraldine Weiss, jedna z nielicznych inwestorek i analityczek, które zapadły w pamięć inwestorom będącym na rynku akcji w zeszłym stuleciu, od początku swojego życia zmagała się z wyzwaniami, którym przyszło jej stawić czoła. Ale ostatecznie przeszła do historii jako jedna z najbardziej skutecznych kobiet w pomnażaniu pieniędzy.

Weiss, która urodziła się w 1926 r. jako Geraldine Schmulowitz, już w szkole była poddawana zaczepkom uczniów z powodu jej żydowskiego pochodzenia. Antysemityzm stał się na tyle trudny do zniesienia, że ojciec Geraldine, będący agentem nieruchomości, podjął decyzję o zmianie nazwiska, wskutek czego zaczęła nazywać się Small.

Swoje zainteresowania Weiss skierowała do świata finansów. W związku z tym ukończyła w 1945 r. studia z zakresu biznesu i finansów na Uniwersytecie Kalifornijskim w Berkeley, a późniejsze lata były wypełnione życiem rodzinnym, gdyż weszła w związek małżeński z oficerem marynarki wojennej, z którym doczekała się czwórki dzieci. Opieka nad nimi oraz częste zmiany miejsca zamieszkania w związku z profesją męża nie służyły karierze zawodowej.

O niej na dobre Weiss przypomniała sobie, gdy powoli dobiegała do czterdziestki. Dzieci były odchowane, zatem doszła do wniosku, że czas najwyższy przypomnieć o rozwoju zawodowym. Od 1962 r. starała się przekonać firmy inwestycyjne, że jest właściwą kandydatką do kariery giełdowej. Wysiłki spełzły jednak na niczym, gdyż pracodawcy zupełnie nie wyobrażali sobie jej w zmaskulinizowanym środowisku Wall Street. Zamiast tego chętnie proponowali jej stanowiska sekretarki.

Niezrażona porażką Weiss postanowiła pójść na swoje, tworząc biuletyn inwestycyjny o nazwie Investment Quality Trends (IQT), który utworzyła wspólnie ze swoimi maklerem giełdowym Fredem Whitmorem w 1966 r. Siedzibą firmy był jej dom zlokalizowany w La Jolla w Kalifornii. I znowu męski świat dał znać o sobie. Partnerzy podpisywali raczkujący biuletyn swoimi imionami – połowę podpisywał Whitmore, a drugą Weiss. Odbiorcy informacji chętnie korespondowali z Fredem, a Geraldine skrupulatnie pomijali, być może wychodząc z założenia, że kobieta nie może odnieść sukcesu w inwestowaniu.

Determinacja Weiss dała jednak znać o sobie. Analityczka wykupiła Whitmore’a rok po założeniu firmy, po czym zaczęła podpisywać swoje newslettery jako „G. Weiss”, co nie ujawniało płci twórczyni raportów IQT, które firmowała swoim nazwiskiem w latach 1966–2002 (tworzyła je do 76. roku życia). To zmieniło fundamentalnie postrzeganie. Nabywcy biuletynów nie wiedzieli, kim jest G. Weiss. I pewnie zakładali, że to mężczyzna. Subskrypcje opracowania systematycznie zwiększały się, a Geraldine przestała narzekać na brak korespondencji z czytelnikami.

Aż nadszedł 1977 r., gdy Weiss podczas talk-show Wall Street Week prowadzonego przez niezapomnianego Louisa Rukeysera ujawniła, że jest kobietą. To nie przeszkadzało już inwestorom, którzy dostali dowód na to, że kobieta w inwestycjach może być skuteczna i najwyższy czas porzucić bzdurne uprzedzenia. W latach 80. Wall Street obwołało ją „Wielką Damą Dywidendową” (ang. Grande Dame of Dividends), czasami zamiennie określając mianem „Detektywa Dywidendowego”.

Na czym polega koncept inwestycyjny Dywidendowej Damy?

Geraldine Weiss była przedstawicielką nurtu inwestowania w wartość na podstawie kryteriów dywidendowych, co zaczerpnęła z nauk Benjamina Grahama (m.in. nakreślonych w znanych książkach spod jego pióra – „Security Analysis” i „The Intelligent Investor”), na którym wzorował się też w dużym stopniu Warren Buffett.

Słowo „była” jest na miejscu, gdyż pożegnała się ze światem w wieku 96 lat w 2022 r., a w tym roku właśnie minęła 100 rocznica jej urodzin (16 marca). Pozostała po niej jedna z bardziej poczytnych książek o finansach „Dividends Don’t Lie” (pol. „Dywidendy nie kłamią”) wydana po raz pierwszy w 1988 r. Książkę niektórzy uważają za biblię inwestowania w wartość skoncentrowanego na dywidendach. Założony przez Weiss serwis analityczny wciąż działa pod skrzydłami kontynuatorki myśli – Kelley Wright – a dostęp do niego można uzyskać pod linkiem iqtrends.com.

Po Weiss pozostał również jej koncept inwestycyjny, który opiera się na kilku filarach selekcji najbardziej obiecujących spółek. Najpierw przeprowadza się test na „dywidendowość”, bowiem w rozumieniu twórczyni systemu nie jakość fundamentalna jest najważniejsza, tylko to, czy spółka dzieli się zyskami z inwestorami. Nawet najmocniejszych fundamentalnie akcji nie uwzględnia się, jeśli nie są one poparte polityką dywidendową. Dywidendy są w centrum uwagi, a odpowiednie fundamentalia uzupełniają strategię.

„Teoria bazuje na założeniu, że wartość wewnętrzna akcji zależy od dywidend, a nie zysków czy perspektyw ich kształtowania. […] IQT stale był klasyfikowany w czołowych 10% 280 biuletynów inwestycyjnych ocenianych w okresie 1981–1985 przez Select Information Exchange. Za 5 lat (1981–1986) IQT osiągnął przeciętną stopę zwrotu 30%. Stosując nasz koncept do spółek z indeksu Dow Jones Industrial Average IQT, przewidział rynkowe dna w 1970, 1974, 1978, 1980 i 1982 roku i też szczyty, włącznie z tym 1987 roku”

– napisała Geraldine Weiss w przedmowie do swojej książki „Dividends Don’t Lie”. W konfrontacji z S&P 500 modelowy portfel inwestorki przebił benchmarkowy indeks. W latach 1966–2002 z jednego dolara zainwestowanego w indeks zrobiło się nieco ponad 8 dolarów, zaś z zestawu akcji dobranych zgodnie z regułami Weiss – ponad 23 dolary.

Źródło: IQT

Filozofię inwestycyjną Weiss dobrze oddaje kilka przemyśleń, którymi podzieliła się analityczka:

– „Dywidendy są prawdopodobnie najświętszym ze wszystkich elementów finansów korporacyjnych i miarą wartości, którą cenię z najwyższą powagą”

– „Sprytny księgowy może sprawić, że zyski będą wydawać się dobre lub nie tak dobre, w zależności od pory roku lub celu. W dywidendzie gotówkowej nie ma miejsca na podstęp. Jest albo wypłacana, albo nie”

– „Nigdy nie ma lepszego momentu na zakup akcji niż wtedy, gdy zasadniczo solidna spółka z jakiegokolwiek powodu chwilowo traci popularność wśród inwestorów”

– „Skuteczne inwestowanie na giełdzie to nie operacja mózgu. Każdy może być skutecznym inwestorem”

– „Kiedy dobre firmy spotykają się ze złymi rzeczami, należy to postrzegać jako okazję do kupna, a nie ratunek”

„Złote” reguły Geraldine Weiss. Wężykiem, wężykiem!

Koncept Geraldine Weiss powstał w latach 60. poprzedniego wieku, gdy inwestor z zacięciem międzynarodowym nie miał wielkiego wyboru. Poza USA w grę wchodziła odbudowująca się po II wojnie światowej Europa, Japonia dotknięta podobnym kataklizmem dopiero zaczynała zdobywać popularność, a o rynkach wschodzących jako odrębnym geograficznie segmencie inwestycyjnym nikt nie słyszał, gdyż do ich narodzin pozostały jeszcze dwie dekady.

To mogło mieć wpływ na koncept kalifornijskiej inwestorki. Stąd uwzględniała w swojej strategii wyłącznie spółki amerykańskie. Po tym zastrzeżeniu możemy przejść do reguł selekcji najlepszych firm, którymi kierowała się inwestorka. Istnieje kilka zasad, które za każdym razem uwzględniała analityczka w procesie inwestycyjnym. Spółka, którą warto wziąć do portfela, musi:

– wykazywać wzrost dywidendy na akcję w ciągu co najmniej 5 lat z ostatnich 12 lat (zasada 5/12),

– poprawiać zysk na akcję w ciągu co najmniej 7 lat z ostatnich 12 lat (zasada 7/12),

– płacić dywidendę przez co najmniej 25 lat,

– mieć ranking finansowy S&P na poziomie co najmniej „A”,

– wyemitować co najmniej 5 mln akcji,

– posiadać akcjonariat składający się z co najmniej 80 inwestorów instytucjonalnych.

Dwa pierwsze kryteria odnoszą się do 12 lat. Skąd ta liczba? Weiss uważa, że cykle gospodarcze trwają przeciętnie 4 lata, a zatem 12 lat powinno zawierać w sobie co najmniej jeden cykl ożywienia gospodarki i co najmniej jeden cykl regresu. Wyśmienita spółka jest zdolna „przeżyć” te wahania koniunkturalne w dobrej formie. Jeśli tak nie jest, to nie warto sobie nią zawracać głowy.

Analityczka odrzuca korporacje, które nie mają wystarczająco długiej historii dywidendowej – wymóg dzielenia się zyskami z akcjonariuszami przez minimum ćwierć wieku eliminuje wiele podmiotów, w tym spółki, które dopiero przeprowadziły IPO i zadebiutowały.

Koncept Weiss ociera się o Arystokratów i Królów Dywidendowych, czyli spółki, które odpowiednio przez 25 lat i 50 lat podwyższają co roku wypłacane dywidendy. W tej strategii nie ma wymogu systematycznego zwiększania wypłaty na akcję każdego roku – wystarczy spełnienie reguły 5/12. Istotniejsza jest w tym przypadku ciągłość polityki dywidendowej.

Na marginesie można dodać, że w środowisku amerykańskich inwestorów funkcjonują rozmaite klasyfikacje spółek dywidendowych. Z grubsza można przyjąć, że te, które wypłacają podwyższające się co roku dywidendy przez co najmniej 25 lat, to arystokraci. Historia dzielenia się zyskami 50+ lat z coroczną podwyżką to już kwalifikacja szczebel wyżej, czyli królowie.

Źródło: SSF

A teraz ci, którzy płacą przez minimum 100 lat (bez względu na to, czy corocznie podwyższają dywidendę na akcję czy utrzymują jedynie ciągłość dzielenia się zyskami z akcjonariuszami) – konsekwencja nakazywałaby przyjąć, że to cesarze. No właśnie nie. Amerykanie nazywają takie spółki „zombie” (to akurat w odniesieniu do firm dywidendowych, choć częściej spotyka się pod tym pojęciem firmy o fatalnych perspektywach – np. koszmarnie zadłużone) – prawdopodobnie od tego, że zwykły człowiek nie dożywa takiego wieku, a dywidendowy zombiak zdaje się nieśmiertelny i nie pokona go upływ czasu.

Źródło: opracowanie własne na podstawie dividend.com

Zrób portfel z 20 spółek. Ale których?

Ostatnie trzy kryteria Weiss są już moim zdaniem poboczne. 5 mln akcji ma zapewnić wymaganą płynność obrotu, co skutecznie przeciwdziała manipulacjom kursowym. Rozbudowany do co najmniej 80 inwestorów instytucjonalnych skład akcjonariatu dodaje wiarygodności dokonaniom zarządu emitenta i ogranicza krąg podmiotów zainteresowanych spekulacją. Minimalny ranking „A” w klasyfikacji S&P potwierdza z kolei wysoką jakość finansów potencjalnego kandydata do portfela, stąd w swoich pracach inwestorka często posługiwała się pojęciem „blue-chips”.

Po dokonanej selekcji kupuje się akcje spełniające kryteria, po czym tworzy się portfel inwestycyjny z wybranymi składnikami, które mają równe wagi w nim. Weiss nie była zwolenniczką nadmiernie rozproszonego portfela. Jej zdaniem optymalna liczba akcji to nie więcej niż 20 emitentów z różnych sektorów gospodarki. Najlepiej, gdy wybrane akcje spełniają wszystkie reguły, choć twórczyni konceptu dopuszczała niżej zawieszoną poprzeczkę w wyjątkowych przypadkach, lecz spółki musiały być w zgodzie z nie mniej niż 4 kryteriami. Bezwzględnym wymogiem było spełnienie zasady 5/12 i 7/12 oraz 25 lat ciągłości wypłat.

Te wszystkie zasady stanowią kanon inwestycyjny Weiss. Pozwalają wyłuskać najlepsze w myśl założeń strategii spółki, ale nie udzielają rady, kiedy dobierać je do portfela. Obok kanonu określiła uzupełniająco, kiedy warto dokonać inwestycji. Najlepiej to czynić, gdy:

– stopa dywidendy jest na wysokim poziomie,

– wskaźnik P/E jest niski historycznie i poniżej średniej dla Dow Jones Industrial (jedynym wyjątkiem od tego mogą być akcje wzrostowe z systematycznie rosnącymi zyskami szybciej niż przeciętna rynkowa),

– firma legitymuje się mocną pozycją finansową (tutaj Weiss rozumie spółki, których wskaźnik aktywa obrotowe/zobowiązania krótkoterminowe są w relacji 2:1, a wskaźnik dług/kapitał netto nie przewyższa stosunku 1:1 – nie dotyczy to spółek użyteczności publicznej),

– kurs giełdowy nie jest wyższy niż 1/3 powyżej wartości księgowej na akcję (max. P/BV 1,33) – zasadę tę można pominąć w przypadku spółek o wyśmienitej długoterminowej charakterystyce wzrostu wyników finansowych.

„Identyfikacja jakości nie gwarantuje wystarczająco zysków na rynku akcji. Nawet najwyższej jakości podmiot może być przewartościowany. […] Nie potrzeba geniusza, żeby zdać sobie sprawę, że tysiąc dolarów za nowy samochód sugeruje niedowartościowanie, zaś za nowy kapelusz przewartościowanie” – wyjaśniła autorka „Dividends Don’t Lie”.

Polskie spółki dywidendowe na modłę Weiss

Strategia jest skonstruowana z myślą o amerykańskim rynku akcji. Niektóre z jej kryteriów – np. 25 lat wypłacania dywidendy, co najmniej 80 inwestorów instytucjonalnych, posiadanie ratingu co najmniej „A” według S&P – jest niemożliwe do spełnienia lub trudne do osiągnięcia.

GPW działa dopiero od nieco ponad trzech dekad. Tylu inwestorów profesjonalnych jak w Ameryce brak. O powszechnych ratingach można zapomnieć. Z tych powodów pozostaje jedynie zmodyfikowane podejście. Za takie uznałem spełnienie zasad 5/12 i 7/12 oraz zamiast 25 lat ciągłego wypłacania dywidend 12 lat, do których Geraldine Weiss sporo się odnosiła, pisząc o cykliczności gospodarki. Okres analizy objął wszystkie spółki z Książęcej, a datą referencyjną były lata obrachunkowe 2002–2024 (23 lata), dzięki czemu udało się sprawdzić, jak sobie firmy poradziły w długim horyzoncie czasowym, czyli w latach 2014–2024.

Zanim przejdziemy do modelowych portfeli, rzut oka na charakterystykę dywidendową polskiego rynku akcji dla objętych analizą 23 lat funkcjonowania polskiego parkietu giełdowego (rynek regulowany i alternatywny).

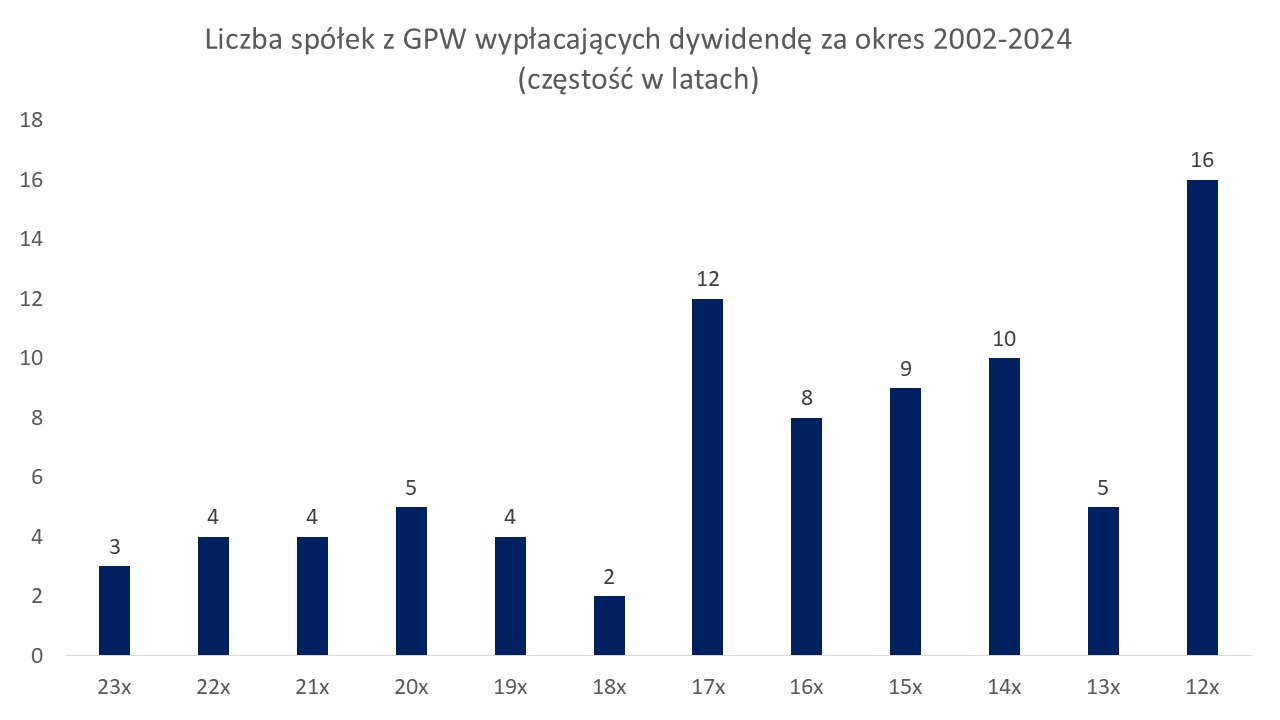

Na poniższej infografice została przedstawiona ciągłość wypłat dywidend podmiotów notowanych na polskiej giełdzie. Grupa firm, która najczęściej dzieliła się zyskami z akcjonariuszami (w każdym roku analizowanego okresu, czyli 23 razy) jest bardzo wąska – chodzi o Apator, Stalprofil i Dębicę. Później są kolejne trzy kohorty – 22 razy (Kęty, Efekt, Śnieżka, Hydrotor), 21 razy (Neuca, ATM Grupa, Bank Pekao i Bank Handlowy) i 20 razy (Asseco Poland, Ambra, Mennica, Instal Kraków, Stalprodukt). W efekcie tylko 16 firm było zdolnych do wypłat dywidend z zysków za lata 2002–2024 co najmniej 20 razy. Barierę 12 lat historii dywidendowej osiągnęły 82 spółki.

Źródło: opracowanie własne na podstawie GPW

Częstość może nie oznaczać ciągłości, a maksymalnie ciągłość będzie równa częstości. W wielu przypadkach spółki mogły się okazać nie w pełni odporne na zawirowania w sferze realnej.

Tak było w istocie. W historii wielu emitentów akcji pojawiały się epizody braku wypłat dywidend, które zakłócały nieprzerwaną ciągłość dzielenia się zyskami z akcjonariuszami. Idealny wskaźnik ciągłość/częstość to 100%, bowiem pokazuje, że polityka dywidendowa była nieprzerwanie kontynuowana w czasie. Pod uwagę wzięte wyłącznie spółki, które zgodnie z przyjętym założeniem płaciły dywidendę przez 12 lat.

Idealne firmy nie przerywały polityki dywidendowej bez względu na zmiany w otoczeniu gospodarczym. Próg 100% uzyskało 31 firm, a zatem 37,8% zbiorowości.

Źródło: opracowanie własne na podstawie GPW

Udało się dzięki temu wybrać wąskie grono czempionów dywidendowych, którzy podzielili się zyskami w formie dywidendy z inwestorami przez co najmniej 15 lat w okresie 2002–2024 – takich podmiotów była nieco ponad dwudziestka z Apatorem, Stalprofilem i Dębicą na czele (23 razy). W rankingu znalazły się ponadto m.in. tak znaczące pod względem kapitalizacji rynkowej i związanej z tym przynależności indeksowej jak: Asseco Poland, Dom Development, Budimex, Kęty.

Źródło: opracowanie własne na podstawie GPW

Ciągłość wypłat dywidendy może nie wystarczyć z punktu widzenia najbardziej wymagających inwestorów. Część z nich zapewne chętnie oczekiwałaby, że liderzy będą corocznie podwyższać wartość wypłaty wzorem amerykańskich spółek z grupy arystokratyczno-królewskiej. I z tym na polskiej giełdzie jest problem.

Firm, które potrafią co roku zwiększać strumienie dywidendy na akcję, jest tyle, że można policzyć je na palcach jednej ręki. W tym chlubnym gronie plasują się Neuca (od 2005), Dom Development (od 2013), Asseco Business Solutions (od 2013), Text (od 2013) i Krka (od 2016).

Wzorcem jest na pewno Neuca, która najdłużej za każdym razem powiększała pulę wypłacanych pieniędzy. Jak to dokładnie wyglądało, mamy na poniższej infografice. Zwróćmy uwagę, że od 2005 r. skumulowana stopa wzrostu dywidendy na akcję wzrosła w tempie 14,9%, a kurs akcji odpowiedział na to 18,7% zmianą ceny. To pozwoliło istotnie przekroczyć osiągi WIG, który zyskiwał średniorocznie w tym czasie jedynie 5,6%.

Źródło: opracowanie własne na podstawie stooq.pl

Przypadek Neuki może sugerować, że rynek docenia spółki dywidendowe w stosunku do ogółu. W związku z tym przeprowadziłem symulację zachowania się portfela zbudowanego w myśl zaleceń Weiss – musiał spełniać kumulatywnie przesłankę 12-letniej ciągłości dywidend oraz reguły 7/12 (poprawa zysków) i 5/12 (wzrost dywidendy). Akcje danego emitenta znajdowały się w portfelu tak długo, jak czyniły zadość warunkom kwalifikacyjnym. Stopa zwrotu z portfela dywidendowego Weiss nie uwzględnia kosztów transakcyjnych oraz tzw. podatku Belki. Jako indeks odniesienia przyjąłem WIG, choć warto pamiętać, że sporadycznie kryteria wejściowe spełniały też spółki z NewConnect.

Portfel na modłę Geraldine Weiss w polskich warunkach. Szok i niedowierzanie!

Przy tych założeniach okazało się, że zmodyfikowana przeze mnie strategia dywidendowa Geraldine Weiss daje dobre wyniki. W latach 2014–2024 portfel stworzony według tych zasad dawał zarobić średniorocznie (CAGR) 14,9%. To dużo więcej niż w tej perspektywie przyniósł WIG – benchmark parkietu regulowanego cechował jedynie 4,3% CAGR. Różnica pomiędzy obiema stopami zwrotu to w zasadzie przepaść – 10 pkt proc. na korzyść koszyka Weiss robi rzeczywiście wrażenie.

Przy założeniu reinwestycji na koniec okresu analizy inwestor postępujący zgodnie z regułami Weiss, który początkowo wyłożył 100 000 zł kapitału, miałby 460 000. zł. WIG w tym czasie powiększył przyjętą kwotę inwestycji do niemal 160 000 zł. Naturalnie 460 000 zł jest sumą brutto, przed podatkiem od dochodów kapitałowych. W wielu przypadkach należałoby ją skorygować o 19% daniny Belki. Nie zawsze tak jednak będzie. Ciepło o takim portfelu mogą pomyśleć kapitałodawcy odkładający pieniądze z myślą zabezpieczenia emerytalnego w ramach IKE, gdyż wówczas kwota brutto stanie się równa kwocie netto.

Źródło: opracowanie własne na podstawie stooq.pl, bankier.pl i Notoria Serwis

Wchodząc w szczegóły, widać kolejne korzyści ze stosowania strategii Geraldine Weiss w stosunku do WIG. Jak intuicja podpowiada, dopisywanie dywidend amortyzuje wstrząsy, gdy na rynku akcji nie dzieje się zbyt ciekawie. Tylko raz (w 2017 r.) portfel Weiss odnotował stratę (-1,8%), która przy tym nie wydaje się zbyt dotkliwa – dla porównania WIG zaliczył 4 takie epizody spadkowe, a i skala przeceny indeksu była głębsza (maksymalnie 17,1% w 2022 r.).

Zestaw akcji wybranych w zgodzie ze zmodyfikowaną metodologią amerykańskiej inwestorki zachowywał się również lepiej na tle WIG. Tylko 2 przypadkach na 11 stopa zwrotu z niego była gorsza niż dla indeksu szerokiego rynku (skuteczność 81,8%).

Źródło: opracowanie własne na podstawie stooq.pl, bankier.pl i Notoria Serwis

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Co wtorek „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy z ciekawymi ludźmi o pieniądzach, wideokomentarze i felietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube. A co ostatnio ukazało się w subiektywnym kanale na Youtubie?

zdjęcie tytułowe: Pixabay