Czy zyski generowane przez największą spółkę giełdową w naszej części Europy – energetyczny koncern Orlen – uzasadniają wysoką cenę jego akcji? Kto rok temu kupił udziały Orlenu co najmniej podwoił swój kapitał, choć przecież to spółka „żyjąca” wciąż w dużej części ze „schyłkowych” paliw kopalnych i mająca przed sobą gigantyczne inwestycje w nowe źródła dochodów. Ale i zarabiająca ogromną górę pieniędzy. Orlen właśnie pochwalił się wynikami finansowymi za 2025 r. Co z nich wynika?

Przez długie lata – a konkretnie od 2021 r. – akcje Orlenu krążyły, z okazjonalnymi odchyleniami w górę lub w dół, wokół 50-60 zł za akcję. Inwestorzy patrzyli z rezerwą na realizowane przez ówczesnego prezesa Daniela Obajtka plany budowy koncernu multienergetycznego. Ale „połknięcie” gdańskiego koncernu Energa, wzięcie części aktywów Lotosu, a potem przejęcie największego wydobywcy i sprzedawcy gazu PGNiG (ostatnio przemianowanego na myOrlen w części detalicznej) zrobiło swoje.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Nawet jeśli część z tych transakcji przyniosła fatalne skutki uboczne (jak np. rozparcelowanie Lotosu), a inne nie dały oczekiwanych efektów synergii, to powiększyły skalę działalności Orlenu i być może przyczyniły się do wielkiej hossy, która dotknęła akcje płockiego koncernu. Choć równie prawdopodobne jest to, że najważniejszym czynnikiem bezprecedensowego wzrostu kursu akcji był jednak fakt, że światowy kapitał płynie szerokim strumieniem do Polski jako kraju z szybko rosnącą gospodarką i silną walutą.

Czy akcje Orlenu są już drogie? Patrzymy na zyski i…

Czy akcje Orlenu są dziś drogie czy tanie? Co można na ten temat powiedzieć na podstawie ogłoszonych właśnie wyników finansowych koncernu za 2025 r.? Zyski Orlenu – trzeba przyznać – nie są złe. Orlen poinformował, że w zeszłym roku wypracował 11,1 mld zł zysku netto. To czwarty najwyższy wynik w historii działalności Orlenu, więcej zarabiał tylko w erze kryzysu energetycznego po inwazji rosyjskiej na Ukrainę (wtedy wypracował nawet 34 mld zł rocznego zysku). Przychody w zeszłym roku wyniosły 267 mld zł, czyli o 28 mld mniej niż w 2024 r.

Te 11,1 mld zł to mniej więcej tyle, ile firma – „ulepiona” z Orlenu, Lotosu, Energi i PGNiG – „powinna” zarabiać bez uwzględniania jakichś szczególnych efektów synergii wynikających z fuzji. I wygląda na to, że wyniki Orlenu rzeczywiście się stabilizują.

„Mówimy o kolosie, który – bez względu na to, czy inwestycje udadzą się lepiej czy gorzej – powinien generować po 10-15 mld zł rocznego zysku netto przy przychodach rzędu 300 mld zł. Nawet w dolnych widełkach rentowności mówimy o zysku na akcję sięgającym 8-9 zł. Być może Orlen nie jest wart 100 zł na akcję, ale (…) nawet brak polotu w wizji strategicznej firmy nie uzasadnia tak niskiej wyceny jej przyszłości, jak obecna”

– pisaliśmy w „Subiektywnie o Finansach” rok temu, gdy Orlen ogłaszał swoją strategię rozwoju na kolejną dekadę. Okazało się, że rzeczywiście ówczesna wycena akcji (nieco ponad 40 zł za akcję) była okazją nie lada. Ale czy obecna wycena na poziomie 110 zł za akcję (inwestorzy uznali, że Orlen jednak jest wart ponad 100 zł za akcję) nie jest przesadzona, patrząc na wyniki finansowe firmy? Czy zyski Orlenu uzasadniają tak hojną wycenę akcji na giełdzie?

Zysk przypadający na akcję Orlenu przy obecnej rentowności wynosi dziś mniej więcej 13,2 zł. A to oznacza, że Orlen jest notowany przy wskaźniku C/Z na poziomie 8,5. Czyli inwestorzy musieliby czekać 8,5 roku na „odzyskanie” pieniędzy z zakupu akcji spółki, gdyby 100% zysku przeznaczała ona na dywidendę i gdyby przez ten czas te zyski były na stałym poziomie. Na pewno nie jest to już „okazja dziesięciolecia”, jaką widzieliśmy rok temu, ale – przy założenia, że Orlenowi uda się zrealizować 10-letnią strategię, nie można powiedzieć, żeby obecna wycena była już skandalicznie wysoka.

Zyski Orlenu pod lupą. Na czym zarabia petrochemiczny gigant?

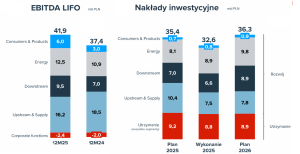

Zysk operacyjny EBITDA (liczony metodą LIFO) sięgnął w zeszłym roku w Orlenie 33,9 mld zł wobec 23,9 mld zł rok wcześniej. Zgodnie z planami strategicznymi Orlenu za 10 lat ten parametr ma się znajdować w przedziale 53-58 mld zł. Gdyby udało się zrealizować ten poziom, to obecna wycena stałaby się równie dużą okazją inwestycyjną, jak 40-50 zł za akcję rok temu. Sęk w tym, że jest to założenie obarczone sporą niepewnością.

Przez dziesięć lat Orlen chce zainwestować 350-380 mld zł. To będzie duże obciążenie dla bilansu grupy Orlen, bo np. w latach 2027-2029 wartość inwestycji może wynieść 45-48 mld zł rocznie, czyli o 2-4 mld zł więcej, niż będzie wynosiła roczna EBITDA. Te inwestycje mogą zjadać zyski Orlenu (i rzutować na niższe dywidendy w przyszłości), a czy przyniosą efekt w postaci „urośnięcia” firmy – to wielka zagadka.

O tym, że ryzyko nie jest pomijalne świadczą straty, jakie grupa Orlen ponosi na inwestycji w nowe instalacje petrochemiczne Olefiny III. Gdy wielkie wydatki były planowane, popyt na produkty petrochemiczne był duży i rosnący, dziś jest mniejszy, a przyszłość niepewna, więc budowa jest ograniczana, a co za tym idzie – wygląda na to, że Orlen bardzo długo poczeka na zwrot z inwestycji.

Tak czy owak: za 10 lat Orlen ma być zupełnie inną firmą. Dziś prawie dwie trzecie jej zysków pochodzi z produkcji i przetwarzania ropy naftowej na paliwa. Za dziesięć lat ponad połowę zysków ma dawać Orlenowi produkcja i sprzedaż energii (21-23 mld zł zysku EBITDA) oraz segment obsługi potrzeb konsumenta (6-7 mld zł zysku EBITDA).

Patrząc na obecne wyniki finansowe Orlenu widać, że firma rzeczywiście zwiększa udział przychodów z energetyki, ale i z obsługi klientów detalicznych. Zwiększenie poziomu zysków operacyjnych wynikało głównie z większej niż w poprzednim roku rentowności sprzedaży prądu i gazu (wzrost EBITDA LIFO z 10,9 mld zł do 12,5 mld zł), wyższych marż na stacjach paliw (głównie na sprzedaży produktów pozapaliwowych na stacjach, podwojenie zysków operacyjnych do 6 mld zł) oraz z produkcji paliw (wzrost EBITDA LIFO z 7 mld zł do 9,5 mld zł).

To ostatnie to efekt tańszej ropy naftowej i większego spreadu, który spółka może realizować sprzedając paliwa. Marża rafineryjna rok temu wynosiła 8 dolarów na każdej baryłce ropy, a dziś wynosi w Orlenie 16,9 dolarów na baryłce. Nawet jeśli spadający kurs dolara zmniejsza te zyski, to rosnąca rozpiętość między ceną zakupu ropy i sprzedaży benzyn (a orlenowską benzynę kupują wszystkie sieci stacji w Polsce) robi robotę.

Zmniejszyła się za to dochodowość wydobycia i sprzedaży ropy naftowej i gazu przez spółki Orlenu, ale to wynik spadku cen surowców energetycznych na światowych giełdach (to duży kawałek działalności Orlenu, EBITDA LIFO spadła w tym obszarze z 18,5 mld zł do 16,2 mld zł). Orlen znów prawie nie zarobił na sprzedaży produktów rafineryjnych (np. nawozów sztucznych).

Natomiast mimo wszystko spółka „produkuje” na razie więcej gotówki (47 mld zł), niż jest w stanie zużyć na inwestycje (32,5 mld zł), dzięki czemu w zeszłym roku, nawet po wypłacie akcjonariuszom dywidendy, była w stanie zredukować zadłużenie, które i tak jest niewielkie, bo nie przekracza 25 mld zł.

Orlen czyli sztuka dywersyfikacji

Patrząc na wykres ze strukturą zysków operacyjnych Orlenu można zauważyć, że to dziś całkiem nieźle zdywersyfikowany koncern, w którym ponad jedna trzecia zysków zależy od wydobycia surowców, nieco mniej od produkcji energii, a reszta – od sprzedawania paliw innym sieciom stacji oraz obsługi klientów na własnych stacjach. Tak ułożone zyski Orlenu są dość odporne na rynkowe zawirowania, choć wciąż mocno uzależnione od biznesu „ropopochodnego”.

Wydaje się, że udziałowcy firmy mogą się spodziewać, że w kolejnych latach zyski Orlenu będą wynosiły 10-15 mld zł rocznie i jedyną zagadką pozostaje rentowność planowanych wielkich inwestycji w zmianę struktury działalności – czyli m.in. w produkcję energii z OZE i budowę małych reaktorów atomowych. No i stabilność wypłaty dywidendy (inwestycje mogą ją zmniejszyć).

CZYTAJ TEŻ:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

zdjęcie tytułowe: FinanceVisual, Canva