Nowy ranking (dolarowych) milionerów. Gdzie ich jest najwięcej? Jaka część Szwajcarów to milionerzy? Ilu dolarowych milionerów jest w Polsce? To ważne pytanie, bo posiadanie takiego majątku pozwala już być skromnym rentierem. Odsetki od takiej kwoty (w polskich warunkach ok. 5% rocznie) dają szansę na 12 000 zł miesięcznego dochodu po opodatkowaniu. Ilu Polaków tak ma?

Każdy chciałby mówić o sobie, że jest milionerem. I każdy chciałby rzeczywiście nim być. W Polsce nie jest to nawet takie trudne – wystarczy mieć mieszkanie na własność w dużym mieście i kilkaset tysięcy oszczędności i już ma się status milionera. Natomiast aby bycie milionerem dawało komfort życia z odsetek, to trzeba być milionerem… dolarowym. W polskich warunkach oznacza to posiadanie majątku w wysokości 3,6 mln zł (przy obecnym kursie dolarów).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Posiadanie takiego majątku pozwala już być skromnym rentierem. Odsetki od takiej kwoty (w polskich warunkach ok. 5% rocznie) pozwalają uzyskać 12 000 zł miesięcznego dochodu po opodatkowaniu. W większości przypadków pozwala to na życie z kapitału. Oczywiście pod warunkiem, że cały kapitał da się „uruchomić”. Bo jeśli część z tego kapitału stanowi mieszkanie, w którym żyjemy, to ta część nie może „pracować”.

Ranking (dolarowych) milionerów. Gdzie ich najwięcej?

Ilu na świecie jest milionerów dolarowych? A ile w Polsce? Liczbę osób z aktywami co najmniej milion dolarów próbuje szacować już od kilkunastu lat szwajcarski bank UBS. Właśnie ogłosił kolejną edycję swojego raportu – Global Wealth Report. Główny wniosek? Na świecie jest 52 mln osób, które mogą się poszczycić takim majątkiem. Nie wszędzie milion dolarów w aktywach pozwala być rentierem (w bogatych krajach o wysokich cenach i kosztach utrzymania jest to trudniejsze), ale wszędzie pozwala komfortowo żyć.

W ostatnim roku – jak wynika z badań UBS – liczba dolarowych milionerów podskoczyła o kolejne 680 000 osób (najwięcej w Turcji, czyli kraju o wysokiej inflacji, a także w Zjednoczonych Emiratach Arabskich). Według szacunków szwajcarskiego banku do 2030 r. dolarowych milionerów będzie jeszcze o 5,3 mln więcej. Problem w tym, że za tym optymizmem stoi nierówny obraz — coś jak średnia ocen w klasie, w której czwórka prymusów zawyża statystykę, choć połowa grupy nadal walczy o przetrwanie.

Według UBS całkowity majątek gospodarstw domowych na świecie (badano 56 krajów, ale w tym wszystkie, gdzie zgromadzono zauważalny majątek) urósł w 2024 r. szybciej niż rok wcześniej, czyli o 4,6% w ujęciu dolarowym. Co jednak ważniejsze, wzrost był mocno skoncentrowany geograficznie — majątek mieszkańców obu Ameryk (głównie Północnej, czyli USA) urósł o ponad 11% i ten region zwiększył swój udział w globalnym majątku do 39,3% na koniec 2024 r.

Region Azji i Pacyfiku (APAC) ma 35,9% udziału w światowym bogactwie, a Europa, Bliski Wschód i Afryka (EMEA) – 24,8%. To nie przypadek: szybciej rosła w zeszłym roku wartość aktywów finansowych, a te — jak wiadomo — są bardzo popularnym sposobem pomnażania oszczędności w USA. Efekt dolara – który w zeszłym roku jeszcze zyskiwał na wartości – dodatkowo podbił końcowy wynik. Europa Środkowo-Wschodnia odnotowała realny wzrost majątku obywateli, większy nawet niż Ameryka Północna, a w Azji lepiej poradziły sobie Chiny kontynentalne niż Azja Południowo-Wschodnia.

Kluczowa w takich analizach jest metodyka. W przypadku UBS definicja majątku to suma aktywów finansowych i realnych (głównie nieruchomości) pomniejszona o długi, z doliczeniem aktywów emerytalnych zgromadzonych w filarach prywatnych, ale bez państwowych uprawnień do emerytury (czyli w naszym przypadku emerytury wyliczonej przez ZUS oraz składek) oraz „kapitału ludzkiego” (czyli wartości intelektualnych, prawnych, patentów itp.).

Najwięcej z grupy 52 mln milionerów mieszka ich w Stanach Zjednoczonych — to prawie 24 miliony osób, czyli aż 39,7% światowej populacji osób z sześcioma zerami na koncie i cyfrą niezerową na początku, licząc w dolarach. Na drugim miejscu w rankingu milionerów są Chiny kontynentalne, które mają ich ok. 6,3 mln.

A dalej, z wyraźnym dystansem do tych dwóch państw, plasują się Francja, Japonia, Niemcy i Wielka Brytania. Kanada i Australia mają po ok. dwa miliony dolarowych milionerów, a Szwajcaria domyka listę liderów z ponad milionem milionerów. Jednak warto pamiętać, że to mały kraj. Biorąc pod uwagę, że w Szwajcarii mieszka raptem 9 mln osób, wychodzi z prostego rachunku, że ponad 10% wszystkich obywateli ma tam ponad milion dolarów majątku.

Ilu dolarowych milionerów jest w Polsce?

Ilu milionerów jest w Polsce? Niestety nie mieścimy się w tabelkach pokazywanych przez UBS. Może i jesteśmy już dwudziestą największą gospodarką świata pod względem wielkości, ale jesteśmy też dość ludnym krajem, więc nasze bogactwo rozkłada się na większą liczbę obywateli. Z innych badań, przeprowadzonych przez ET-Parthenon, w Polsce jest mniej więcej 100 000 osób z majątkiem przekraczającym 4 mln zł (czyli w przybliżeniu – dolarowych milionerów).

A co z równością bogactwa? Tu zimny prysznic. Im świat jest bogatszy, tym to bogactwo jest bardziej nierówne. Współczynnik Giniego – czyli nierówności majątkowych – waha się od 0,38 w Słowacji (tam zamożność ludzi w najmniejszym stopniu się różni) do 0,82 w Brazylii i Rosji (tam różnice majątkowe między bogatymi i biednymi są największe). USA i Indie mają dość wysoki wskaźnik 0,74, Szwajcaria 0,67, a Polska 0,57 — czyli jesteśmy gdzieś w środku stawki. W Polsce są większe nierówności majątkowe, niż we Francji, ale mniejsze niż w Niemczech.

Co ciekawe, w ostatnich pięciu latach nierówności majątkowe rosły na 26 analizowanych przez UBS rynkach, spadały na 29 rynkach i nie zmieniły się na jednym – w Szwecji. Od 2000 r. globalny majątek netto, liczony z uwzględnieniem inflacji, rósł średnio o 3,4% rocznie. Najszybciej przesuwała się w górę wartość majątku grupy Ziemian mających co najmniej 5 mln dolarów – wzrost ich majątku wyniósł 8,2% w skali roku. Innymi słowy: im więcej aktywów, tym szybciej rosną.

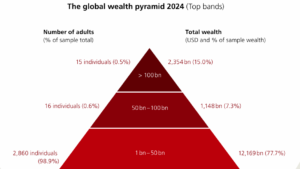

Powyżej macie piramidę światowego bogactwa z rozpisaną liczbą osób, które „dochrapały się” większego majątku. A poniżej – infografikę obrazującą sam czubeczek tej piramidy, czyli osoby, które zgromadziły nie miliony, lecz miliardy dolarów. 31 osób na Ziemi ma ponad 50 mld dolarów. Ciekawe czy potrzebują tych pieniędzy? Bo może by ich… opodatkować? Ale o tym w kolejnym odcinku.

Autorzy raportu spodziewają się miliona nowych dolarowych milionerów rocznie, w sumie — ponad pięć milionów przybędzie ich do końca dekady. Mam nadzieję, że wielu z nich to będziecie Wy. Ale UBS mówi, że niekoniecznie i że bardziej liczbę dolarowych milionerów napędzą Stany Zjednoczone i Chiny. To prognoza, nie wyrok, ale trend jest spójny z tym, co widzieliśmy w ostatnich latach: alokacja globalnego kapitału podąża za rynkami nasyconymi technologiami, a to rynek „domowy” Ameryki oraz od pewnego czasu też Chin.

W co inwestują milionerzy? Warto ich naśladować?

Bardzo ciekawa jest infografika pokazująca w co inwestują dolarowi milionerzy na różnych kontynentach. Proponuję naśladować, może też dzięki temu się wzbogacicie. Jedna trzecia aktywów milionerów jest inwestowana w nieruchomości, ale też sporo w produkty ubezpieczeniowe (to też aktywa finansowe, bo zapewniają wypłatę pieniędzy w późniejszym terminie, a jednocześnie dużo większe świadczenie w przypadku jakiegoś nieszczęścia) oraz emerytalne (czyli różnego rodzaju programy emerytalne.

Szwajcarzy – przypominam, więcej niż co dziesiąty Szwajcar to dolarowy milioner – inwestują jedną trzecią pieniędzy w nieruchomości, więcej niż ćwierć oszczędzają na emeryturę, 20% mają w akcjach z całego świata i nieco mniej w produktach bankowych lub np. w złocie. To jest, jak sądzę, ciekawy wzór do naśladowania. Warto pamiętać, że nieruchomości to nie pierwsza z brzegu kawalerka inwestycyjna, tylko starannie dobrana pod względem lokalizacji i standardu inwestycja położona w bezpiecznym miejscu. Tak powiedział mi pewien Szwajcar.

Co ciekawe, w różnych krajach bardzo różnie rozkładają się proporcje pomiędzy inwestowaniem w aktywa finansowe i w realne, czyli po prostu w „beton”. Nie ma jednej drogi dochodzenia do zamożności, wśród krajów bogatych są zarówno te, w których inwestuje się głównie w ziemię i nieruchomości, jak i te, w których rządzą zakupy aktywów finansowych.

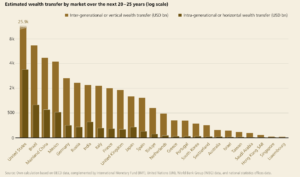

UBS przypomina również, że w ciągu najbliższych 20–25 lat dojdzie do transferu około 83 bln dolarów między pokoleniami, z czego około 9 bln dolarów przemieści się wewnątrz par i małżeństw — co oznacza, że kobiety staną się bezpośrednimi beneficjentkami istotnej części tych przepływów. W realnym życiu oznacza to, że dyspozycje na wypadek śmierci, pełnomocnictwa bankowe, a w niektórych jurysdykcjach także fundacje rodzinne lub trusty przestaną być „akcesoriami dla bogaczy”, a staną się elementarzem zwykłej przezorności finansowej klasy średniej.

Co z tego wynika dla „zwykłego człowieka”?

Po pierwsze, trzeba mieć dwie pary oczu: jedną do patrzenia na świat w walucie domowej i drugą — do oglądania go w dolarze. Majątek w „dolarowym lustrze” może wyglądać inaczej niż ten sam majątek w realnym życiu, po uwzględnieniu kosztów życia i cen obowiązujących w kraju. W praktyce ta „dwuwalutowość” to argument za tym, by choć część portfela była globalna i wyrażona w obcych walutach — na przykład przez fundusze indeksowe i ETF-y. To „szczepionka” na ryzyko walutowe, które potrafi zjeść osiągnięcia nominalne w lokalnej walucie.

Po drugie, trzeba oswoić różnicę między średnią a medianą. Średnia bywa zawyżona przez bardzo bogatych, a mediana lepiej opisuje kondycję „środka” skali. UBS pokazuje, że w wielu krajach to właśnie medianowy majątek rósł wyraźniej w pierwszych latach dekady, podczas gdy w górnych przedziałach było skromniej — i odwrotnie w innych. Z praktycznego punktu widzenia oznacza to, że porównywanie się do „średniej krajowej” ma ograniczony sens.

Po trzecie, pamiętaj o cierpliwości. Dane z raportu za ostatnie dwie dekady mówią, że realnie — po inflacji — globalny majątek rósł w tempie około 3,4% rocznie, a szybciej rosły majątki ludzi „z wyższej półki”. Systematyczne oszczędzanie i inwestowanie jest antidotum na biedę. Ile chcesz mieć w płynnych aktywach niskiego ryzyka, ile w „cegle”, a ile w globalnych aktywach finansowych? To może zdecydować o tym czy będziesz bogaty czy tylko zamożny.

Po czwarte, „wielka sukcesja” to nie temat dla wąskiej elity. Jeżeli w rodzinie jest majątek lub choćby jedno mieszkanie i trochę oszczędności, to trzeba mieć pomysł na sukcesję. Plan minimum to: testament, pełnomocnictwa, dyspozycje na wypadek śmierci na rachunkach, uporządkowana „mapa majątku” z listą polis, kont, loginów i kontaktów do doradców finansowych.

Brzmi przyziemnie, ale w danych widać, że sukcesja i spadki to jeden z głównych strumieni przepływu majątku w tej dekadzie. I że kobiety — jako beneficjentki transferów wewnątrz par — będą coraz ważniejszym decydentem w sprawach majątkowych. W języku inwestycyjnym oznacza to także zmianę preferencji w gospodarowaniu środkami po dziedziczeniu (kobiety są bardziej konserwatywne w inwestowaniu).

——————————-

PRZECZYTAJ WIĘCEJ O BOGACTWIE:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————–

zdjęcie tytułowe: Pixabay