Zatrzęsło się ostatnio na Euronext Amsterdam. To najstarsza giełda świata, założona jeszcze w 1602 r. Budynek przy Beursplein 5 przetrwał liczne wojny i zawieruchy. Nic z niego się nie ukruszyło. Gorzej z wartością rynkową InPostu, firmowanego przez polskiego przedsiębiorcę – Rafała Brzoskę, którego akcje są przedmiotem obrotu w Amsterdamie. Akcje w dwa dni tąpnęły o 14% Co się dzieje z chlubą polskiej logistyki? Czy to okazja, by tanio kupić akcje paczkomatowego giganta? A może to początek jego kryzysu?

Z kapitalizacji giełdowej InPostu, lidera krajowego z aspiracjami paneuropejskimi w dziedzinie usług kurierskich, ukruszyło się o nieco ponad 3 mld zł. Skoro krew się leje, to może to dogodny czas, żeby uzupełnić portfel o InPost? Dziś w „Subiektywnie o Finansach” przyglądam się przyczynom spadku akcji InPostu.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Sława Rafała Brzoski rośnie, kurs InPostu spada

Rafała Brzoski ostatnio pełno. A to udziela się w mediach społecznościowych. A to angażuje się w inicjatywę doradczą rządu Donalda Tuska, której celem jest modyfikacja systemu podatkowego. Wreszcie prowadzi swój biznes kurierski, w którym kontroluje 12,5% udziałów poprzez wehikuł A&R Investments. Jest drugim największym akcjonariuszem InPostu, po czeskiej rodzinie Kellnerów, która odziedziczyła aktywa po tragicznie zmarłym w wyniku wypadku helikopterowego na Alasce biznesmenie Petrze Kellnerze (z 28,9% udziałem w InPoście).

Niektórzy nazywają Brzoskę polskim Muskiem z racji jego angażowania się w wiele projektów i ekstrawertyczne usposobienie. Nie dostrzegam zbyt wielu podobieństw pomiędzy oboma panami. A przede wszystkim to zupełnie inne rozmiary kapelusza. Same akcje Muska w Tesli mają wartość 157 mld dol., a niedawno przedsiębiorca z korzeniami południowoafrykańskimi dostał jeszcze pakiet opcji menedżerskich o wartości 29 mld dol.

Kierowany przez Rafała Brzoskę InPost zaraportował właśnie wyniki finansowe za drugi kwartał 2025 r. Powodów do chwalenia się nie było. Rezultaty były kiepskie, więc nic dziwnego, że kurs akcji spółki solidnie zanurkował. I gdyby chodziło jedynie o ostatnie sesje, to pewnie łatwiej dałoby się przełknąć gorzką pigułkę. Gorzej, że InPost zawodzi w dłuższej perspektywie – od początku tego roku.

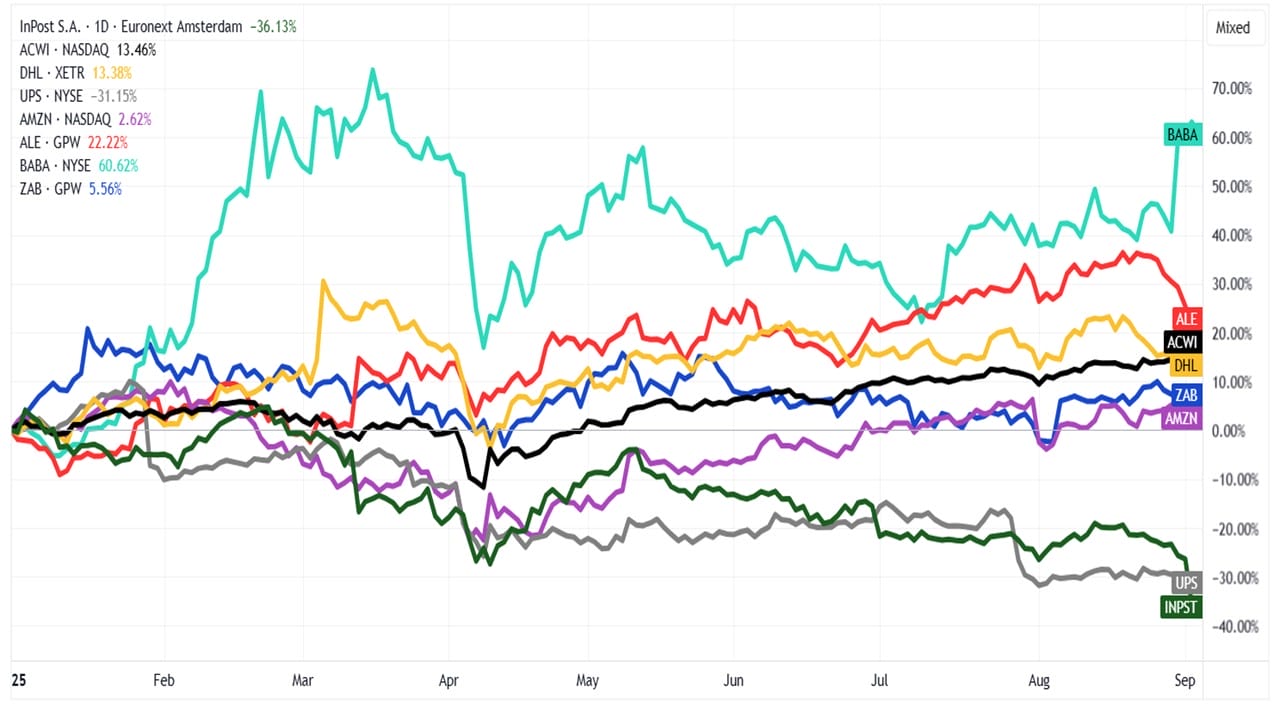

Widać to na poniższej infografice, na której zostali zaprezentowani konkurenci firmy zarządzanej przez Rafała Brzoskę. Mamy na niej niemiecki DHL, amerykański UPS, ale też Amazon (AMZN), Alibabę (BABA), Allegro (ALE) i Żabkę (ZAB). Do tego dorzucony został indeks MSCI ACWI, który skupia akcje spółek z rynków rozwiniętych i wschodzących. InPost wypada blado. Od początku stycznia br. stracił na wartości 36%. Podobnie marnie wygląda UPS (-31%). W reszta to już przypadek wzrostów cen akcji. I to całkiem pokaźnych, z Alibabą na czele (+61%).

Źródło: TradingView

Co gryzie akcjonariuszy InPostu?

Krótkotrwała wyprzedaż akcji InPostu sugeruje, że coś „ugryzło” inwestorów, jeżeli chodzi o zaraportowane wyniki. Żeby spróbować przybliżyć się do odpowiedzi na to, co się właściwie stało, należy nieco wgłębić się w podane przez spółkę wyniki skonsolidowane. Wgłębić, gdyż te na pierwszy rzut oka nie wyglądają źle.

Po pierwsze: nie ma przepaści w porównaniu z tym, czego spodziewali się analitycy giełdowi. To, co pokazał InPost, było lepsze od oczekiwań ekspertów. Na poziomie skonsolidowanym firma miała 3,53 mld zł sprzedaży i 382 mln zł zysku netto, podczas gdy analitycy zakładali, że spółka w ostatnim kwartale zarobi 303 mln zł. W rzeczywistości zysk jest znacznie wyższy.

Po drugie: gdy spojrzy się na podstawowy parametr operacyjny, czyli liczbę dostarczonych przesyłek, to InPost odnotował wzrost, a do tego był on wyższy niż dla przeciętnej rynkowej dla państw i regionów, w których działa (przede wszystkim Polska, Wielka Brytania i strefa euro).

Źródło: InPost

Ten drugi argument wiotczeje poważnie, gdyż inwestorzy byli przyzwyczajeni, że Polsce, która jest głównym rynkiem biznesu InPost, wzrosty wolumenu przesyłek dostarczonych przez InPost są dwucyfrowe. A co ważniejsze – że spółka bije tutaj na głowę cały rynek usług doręczeniowych.

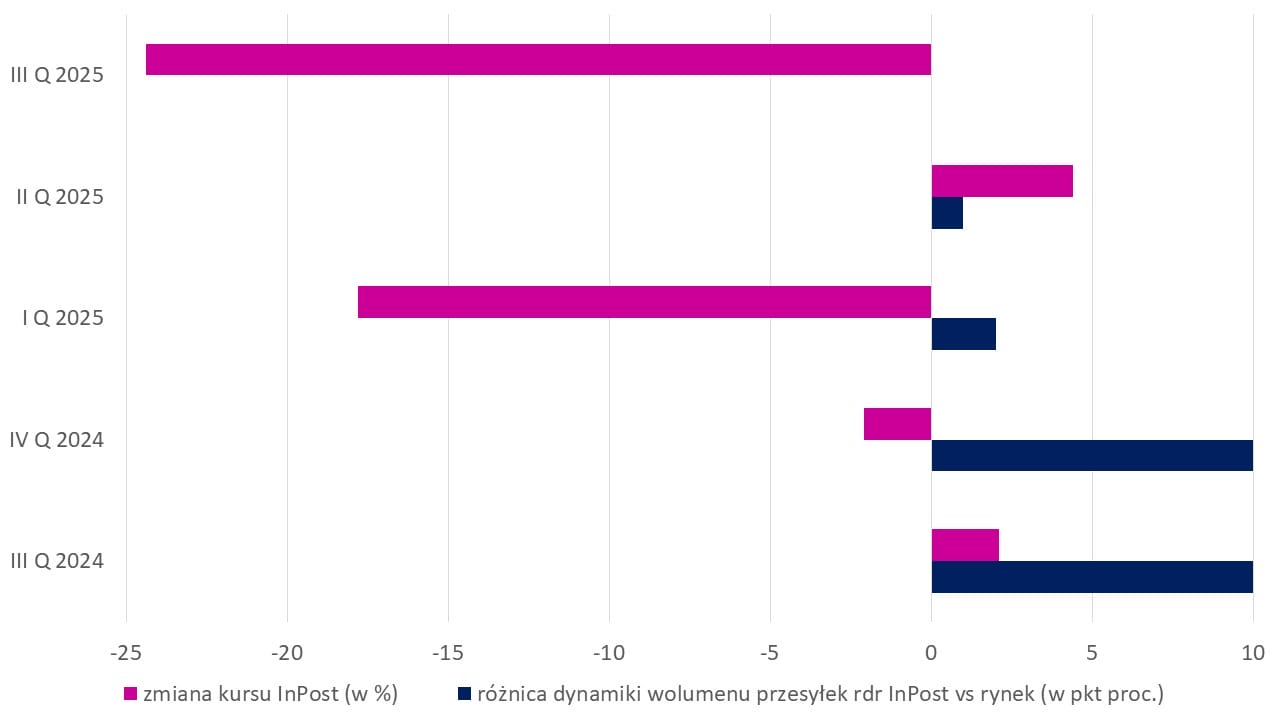

Tyle, że przewaga InPostu nad rywalami na polskim rynku przestaje rosnąć. Na poniższej infografice mamy porównanie czyli różnicy wzrostu wolumenu dostaw przesyłek InPostu wobec całości polskiego rynku, a także zmiany kursu akcji InPostu na giełdzie. Widać pewną prawidłowość. Od chwili, gdy przewaga relatywna InPostu spadła to symbolicznych 1-2 pkt proc. powyżej dynamiki rynku, zaczęły się problemy z kursem akcji.

Źródło: opracowanie własne na podstawie InPost i stooq.pl

W pierwszym kwartale 2025 r. różnica w tempie wzrostu wyniosła 2 pkt proc. (10% wzrostu ruchu przesyłkowego w InPost i 8% na całym rynku), co można było interpretować jako wypadek przy pracy. Niestety, wyniki ostatniego zakończonego kwartału dowiodły, że to nie był wypadek przy pracy. A część inwestorów zaczęła się obawiać, iż zaczął się niepokojący trend (6% wzrostu liczby przesyłek w InPost kontra 5% na całym rynku).

Uwadze zapewne nie umknęło to, że był to trzeci z rzędu kwartał spowolnienia sprzedaży ilościowej w najważniejszym kraju dla biznesu firmy i najwolniejsze tempo wzrostu od czasu IPO w 2021 roku.

Źródło: WHS

Miks produktowy InPostu zmienia się, lecz czy wystarczająco szybko?

Rynkiem kluczowym dla spółki jest Polska – stąd pochodziło 56% wolumenowo i 48% wartościowo sprzedaży w drugim kwartale 2025 rolu. Nasz kraj jest jeszcze o tyle ważny, gdyż odpowiada on za ok. 80% skorygowanego zysku EBITDA (to zysk operacyjny powiększony o amortyzację, ważny z punktu widzenia wyceny rynkowej rentowności działania firmy).

Na fali licznych przejęć dotyczących aktywów zagranicznych (Wyspy Brytyjskie, Hiszpania, Francja, Włochy, co powiększyło skład grupy o Mondial Relay, Menzies, Yodel i Sending) oraz następującego po tym rozwojowi organicznemu rośnie znaczenie biznesu poza Polską. Mimo to Polska wciąż jest ośrodkiem głównego generowania zysków. Marża EBITDA uzyskiwana nad Wisłą daleko odbiega od tego, co daje się zarobić za granicą.

Źródło: opracowanie własne na podstawie InPost

W związku z tym, że Polska pozostaje największym i najbardziej dochodowym rynkiem InPost, spowolnienie dynamiki wzrostu zrodziło wśród inwestorów pytania o poziom nasycenia rynku i potencjalne skutki zaostrzenia konkurencji w krajowym sektorze e-commerce. Jak na razie 70% udziałów rynkowych w segmencie APM (ang. Automated Parcel Machine) dzierży InPost, a reszta rynku jest w posiadaniu DHL, Poczteksu, DPD, Allegro One, GLS i mniejszych rywali.

Przy okazji prezentacji wyników finansowych za drugi kwartał tego roku zarząd InPostu ujawnił, że wystąpił na drogę arbitrażu w stosunku do giełdowego Allegro. Oba podmioty łączy współpraca, która na bazie funkcjonującego porozumienia ma trwać do 2027 r. Analitycy giełdowi sugerują, że rozwiązanie konfliktu z Allegro, przy jednoczesnym wzmocnieniu międzynarodowego zasięgu, będzie kluczem do utrzymania zaufania inwestorów i długoterminowego wzrostu.

W sporze na linii InPostu z Allegro poszło o sposób prezentowania form dostawy w procesie zakupowym na największej polskiej platformie e-commerce. W ocenie firmy zarządzanej przez Rafała Brzoskę system platformy zmieniał wybór dokonany przez klienta, automatycznie wskazując opcję Allegro Delivery, czyli dostawę realizowaną przez partnerów logistycznych Allegro.

InPost nałożył na Allegro karę umowną w kwocie prawie 99 mln zł, którą Allegro uznało za bezpodstawną. Sprawę rozstrzygnie teraz sąd arbitrażowy. InPost oszacował, że praktyka Allegro doprowadziła do spadku wolumenu przesyłek dostarczanych z ruchu generowanego przez Allegro o ok. 2%.

„Chodzi o działanie nie tylko niezgodne z duchem umowy, ale wbrew klientom końcowym, którzy bardzo szybko zauważyli, że ich preferencje wyboru zostały zmanipulowane na etapie zawierania transakcji”

– ocenił Rafał Brzoska, prezes zarządu InPost. Allegro, odpierając zarzut InPost, podkreśliło, że jest zadowolone ze współpracy z InPost i nie planuje z niej zrezygnować. W grę może wchodzić preferowanie podmiotów podczepionych pod program Allegro Delivery, czyli DHL, Orlen Paczka, Allegro One, Żabka (punkty samodzielnego odbioru) oraz Allegro One Kurier i DHL (dostawy do domu). Z punktu widzenia interesów Allegro dywersyfikacja podwykonawców jest jak najbardziej wskazana.

Dwuprocentowy uszczerbek na wolumenie sprzedażowym grupy kapitałowej InPost to niewiele i można go zrekompensować dość szybko w ramach rozwoju zagranicznego. Być może sprawa ma bardziej podłoże wizerunkowe. W końcu InPost i Allegro rozdają karty na krajowym rynku dostaw przesyłek. Trudno przypuszczać, że szamotanina sądowa wyjdzie komukolwiek na zdrowie. Prędzej spodziewałbym się doprowadzenia do ugody pomiędzy partnerami. Sprawą może też zainteresować się UOKiK, który ponoć się już jej przygląda.

———————

ZAPROSZENIE

Inwestuj w najlepsze ETF-y i spółki na wielu giełdach za pomocą aplikacji XTB. Duży wybór, wygodna aplikacja i niskie opłaty. To ważne, bo w inwestowaniu nikt nie lubi przepłacać. W XTB akcje i fundusze ETF do kwoty 100 000 euro obrotu miesięcznie kupisz bez prowizji. Osobiście przetestowane przez Macieja Samcika. Żeby zacząć inwestować w globalną branżę health care kliknij tutaj, ściągnij aplikację, zarejestruj się i wybierz jeden z ETF-ów.

———————

Z punktu widzenia interesów akcjonariuszy InPostu spór ma charakter marginalny. Dużo istotniejszy jest on z punktu widzenia korzystających z platformy Allegro. Utrzymywanie zarzucanej praktyki przez InPost może prowadzić do ograniczenie wyboru dostawy, zmiany kosztów operacyjnych w związku z integracją z nowymi operatorami. Wreszcie negatywnie mogą zareagować klienci przyzwyczajeni do realizacji usług kurierskich za pośrednictwem InPostu, a spółka cieszy się ponadprzeciętną lojalnością konsumentów.

Przegrana w sporze z Allegro wzmogłaby naciski ze strony inwestorów, aby InPost jeszcze szybciej rozwijał własną sieć dystrybucyjną, uniezależniając się od „uzależnienia” od lidera polskiego e-commerce.

Allegro to nie wszystko. InPost poszerzył biznes

W tumulcie bitewnym związanym z publikacją wyników finansowych za poprzedni kwartał części inwestorów mogła umknąć całkiem ciekawa informacja. InPost związał się biznesowo z portugalskim techem Bloq.it (maszyny logistyczne i oprogramowanie). Lizbońska firma kierowana przez Mihę Jagodicia zobowiązała się, że w ramach współpracy dostarczy InPostowi 20 000 paczkomatów NEXT w ciągu najbliższych 5 lat.

Działają one w oparciu o baterie, które trzeba ładować co 6-12 miesięcy. Urządzenia mają żywotność 10 lat. Do tej pory na to rozwiązanie zdecydowały się m. in. VintedGo, DHL, GLS, Poste Italiane, DeinFach i PPL. Dodatkowo InPost miał objąć mniejszościowy pakiet akcji w Bloq.it, którego dokładna wielkość nie została ujawniona. Mało zrozumiała to dla mnie praktyka, gdyż szczegóły pewnie wyjdą przy okazji publikacji kolejnego sprawozdania finansowego.

Portugalska firma miała 40 mln euro sprzedaży w 2024 r. W tym roku planuje osiągnąć 80 mln euro. Bloq.it do tej pory pozyskał w ramach finansowania zasiewowego 2 mln euro, finansowania akcji serii A kwotę 5 mln euro i najnowszej (z maja 2025 r.) serii B kwotę 28 mln euro. Wycena spółki w serii B wyniosła 140 mln euro przy uwzględnieniu 20% udziału w kapitale czterech inwestorów, którzy złożyli zapisy na papiery.

InPost nie ujawnił, jaki pakiet objął. Pozostają spekulacje. Moim zdaniem można mówić o objęciu 10-20% kapitału Bloq.it. Czyli uwzględniając wartość pieniądza w czasie oraz tempo rozwoju biznesu portugalskiej firmy prawdopodobnie InPost wydał na tę inwestycję kapitałową ponad 20 mln euro, jeżeli mówimy o wartości środkowej z przedziału 10-20%.

To może być ciekawy ruch w zakresie dywersyfikacji działalności grupy kapitałowej InPost. Część inwestorów nie znalazła odpowiedzi na to, jaki cel przyświecał firmie w odniesieniu do zaangażowania się kapitałowego w Bloq.it. Czy jest to początek dalszej przygody z Portugalczykami? I na tym apetyt InPostu się nie kończy. Jakie jest ratio tego posunięcia, skoro operatorzy logistyczni starają się outsourcować nieprzystające dziedziny do działalności podstawowej? Być może w grę wchodzi powiązanie komercyjno-kapitałowe, aby InPost był faworyzowany spośród odbiorców paczkomatowych Bloq.it.

To wszystko domysły. Być może wkrótce, czego potrzeba, InPost to dogłębnie wyjaśni. Tym bardziej, że dynamika lizbońskiego techu jest imponująca. A jego zarząd nie wyklucza oferty publicznej akcji w perspektywie najbliższych kilku lat. Gdyby wysokie tempo rozwoju utrzymało się, to pakiet objęty przez InPost mógłby znacząco zyskać na wartości.

Ostatnia przecena giełdowa może zaktywizować inwestorów

Gruntowna przecena kursu InPostu może skłaniać część inwestorów do tego, aby bliżej przyjrzeć się opłacalności wejścia kapitałowego do spółki. W końcu wielu z nich pamięta słowa Warrena Buffetta, któremu przypisuje się słowa: „bój się, kiedy inni są chciwi, bądź chciwy, gdy inni się boją”. Blask „Wyroczni z Omaha” w ostatnich latach za sprawą niższych stóp zwrotu z portfela akcji Berkshire Hathaway w porównaniu z S&P 500 trochę przygasł, niemniej wciąż sporo osób wierzy w umysł tego 95-latka.

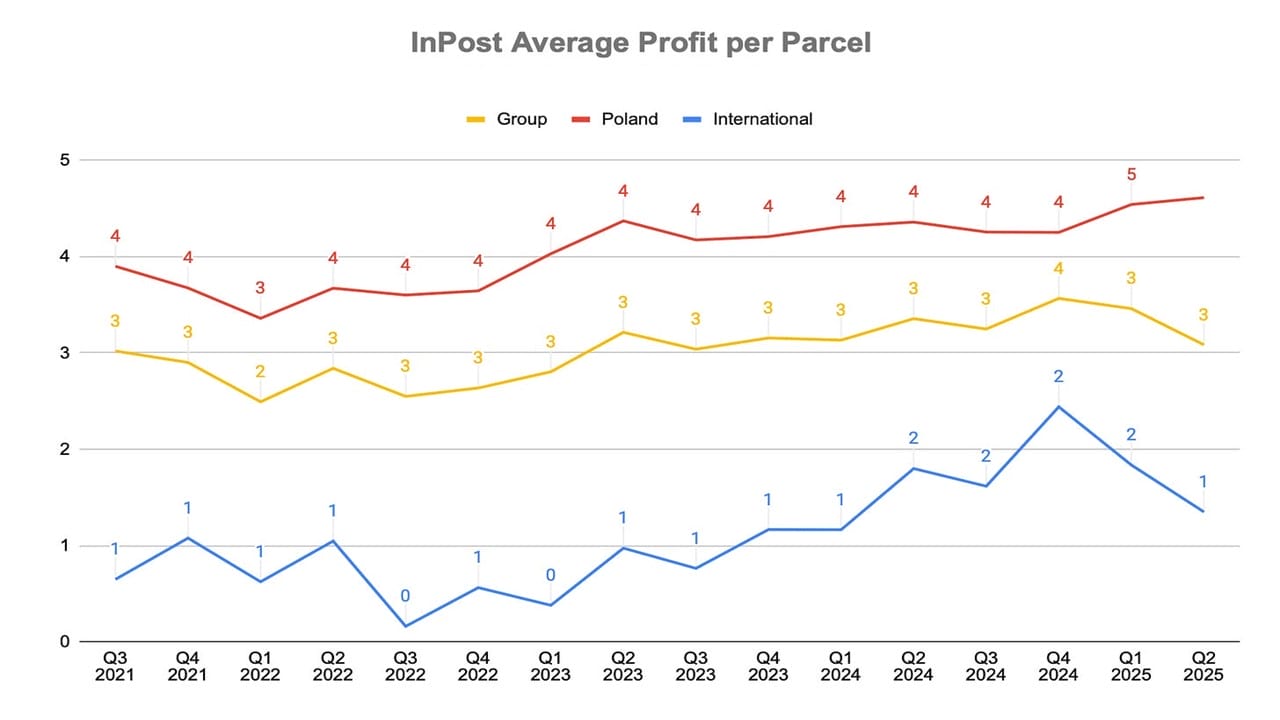

W mojej ocenie, to co się dzieje w otoczeniu InPost, wygląda na poświęcenie krótkoterminowej rentowności biznesu na rzecz długoterminowych korzyści. Dochodowość mierzona skorygowanym zyskiem EBITDA na jedną paczkę obniżyła się w ostatnich kwartałach (wskaźnik PPP – price per parcel). W drugim kwartale 2025 r. średni PPP na poziomie grupy kapitałowej InPost wyniósł 3,08 zł (spadek o 8% w skali roku). Lepiej radziła sobie spółka w Polsce (wzrost o 6%, do 4,61 zł), co tylko w pewnym stopniu amortyzowało pogorszenie dochodowości dostaw zagranicznych (spadek o 25%, do zaledwie 1,35 zł).

Źródło: WHS

Jeżeli ktoś, podobnie jak ja, jest zdania, że kłopoty InPostu są tymczasowe, to może rozważyć „zaprzyjaźnienie się” z akcjami spółki. Przy wycenie rynkowej jednej sztuki papierów firmy logistycznej w okolicach 10,5 euro potencjał do mocnych wzrostów widzą też analitycy. Konsensus ekspertów w perspektywie najbliższych 12 miesięcy zakłada zwyżkę o 78%. I jest on dużo atrakcyjniejszy niż w przypadku innych konkurentów, którzy zostali umieszczeni na poniższej infografice. Do tego oczekiwania analityków wskazują, że biznes InPostu ma się rozwijać w ciągu nadchodzących dwóch lat w średniorocznym tempie ok. 25% (mierząc to sprzedażą).

Według mnie jesteśmy obecnie w pobliżu wartości godziwej InPostu. To może być jakiś pomysł dla inwestorów, zwłaszcza, którzy myślą o przygodzie ze spółką nieoportunistycznie. I chcieliby „dopakować” swoje portfele (na przykład w ramach IKE/IKZE), na dłuższy czas akcjami operatora logistycznego. Mnie byłoby jednak bliższe poszukiwanie pewnego dyskonta wobec wartości godziwej.

Dyskonta, i to niemałego, poszukiwałbym z prostej przyczyny. Może się okazać bowiem , co mogłoby wyjść przy okazji publikacji raportów za kolejne kwartały, że zakończył się etap wyraźnej przewagi dynamiki wolumenów InPostu na tle rynku polskiego. Przewaga wolumenów transakcyjnych spółki wobec średniego tempa wzrostu rynku doręczeń na poziomie 1-2 pkt proc., o czym wcześniej pisałem, okaże się trwała.

Wówczas zakładałbym, że giełda dokona re-ratingu wycen za pomocą wskaźników. I obecne P/E na poziomie ok. 20 pkt przestanie obowiązywać, gdyż rynek uzna, że InPost zasługuje co najwyżej na przykład na 15 pkt. Cierpliwość w poszukiwaniu dyskonta wobec wartości godziwej zabezpieczy lub zniweluje ryzyko, że przegapimy takie potencjalne zjawisko. A prędzej, czy później, teoretycznie każdej spółce wraz ze stopniem dojrzewania biznesu taki re-rating w dół wycen wskaźnikowych jest pisany. Dlatego łaskawszym okiem spojrzałbym na papiery InPostu, gdyby się one znalazły poniżej 10 euro.

PRZECZYTAJ TEŻ O INNYCH POLSKICH SPÓŁKACH:

———————————-

SPRAWDŹ KTÓRY BANK NAJWIĘCEJ PŁACI:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

POSŁUCHAJ „FINANSOWYCH SENSACJI TYGODNIA”:

W każdą środę publikujemy kolejny odcinek podcastu „Finansowe Sensacje Tygodnia”, w którym opowiadamy o sprawach wokół Waszych portfeli, które nas poruszyły, wkurzyły albo zmierzwiły. Albo rozmawiamy z ekspertami o ważnych sprawach dla naszych portfeli. Podcast do słuchania na Spofity, w Apple Podcast, Google Podcast i na kilku innych platformach z podcastami. A ostatnio w „Finansowych Sensacjach Tygodnia” było o…

———————————-

ZOBACZ EXPRESS FINANSOWY I ROZMOWY O PIENIĄDZACH:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

Źródło zdjęcia: InPost, Canva