Dość często na różnych konferencjach i spotkaniach z ludźmi rynku kapitałowego mówię o tym co – moim zdaniem – warto zrobić, by inwestowanie stało się wśród Polaków modne i żeby odsetek osób trzymających pieniądze poza bankami była większa. Jednym z warunków są proste, zrozumiałe, tanie produkty. Niestety, kto chciałby w Polsce kupić ETF-y, czyli tanie i proste odpowiedniki funduszy inwestycyjnych, ma pod górkę

Polacy trzymają 90% pieniędzy w bankach i w przeważającej mierze wynika to z faktu, iż mają ich po prostu mało. Żeby zainwestować pieniądze – a więc pożegnać się z nimi na dłuższy okres, wkalkulowując w to jednocześnie możliwość straty – trzeba mieć już wystarczająco dużo oszczędności. Inwestowanie to dopiero drugi krok po zabezpieczeniu sobie bezpieczeństwa i poduszki finansowej.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ale jest i drugi element – proste, zrozumiałe i tanie produkty finansowe. Polak może i powierzyłby swoje pieniądze komuś, kto zainwestowałby je np. w biotechnologie, ekonomię współdzielenia, geriatrię lub inne perspektywiczne branże. Ale musi rozumieć co kupuje i musi mieć do dyspozycji tani, prosty produkt.

Czytaj też: Część mojego funduszu spełniania marzeń powstaje za granicą. Mam powody

Tak się składa, że w Polsce rynek pośrednictwa w inwestowaniu pieniędzy przejęły niemal w całości fundusze inwestycyjne kontrolowane przez największe grupy bankowe. Ich polityka prowizyjna opiera się na wyciskaniu z klientów ile się da. W efekcie mamy jedne z najdroższych funduszy inwestycyjnych w Europie. Fundusze, które pobierają wysokie prowizje, nie mają prawa pokazać dobrych wyników. A skoro tak, to klienci nie walą do nich drzwiami i oknami. I kółko się zamyka.

ETF, czyli tania i prosta alternatywa dla funduszy inwestycyjnych

Ratunkiem mogłyby być tzw. ETF-y, czyli jednostki indeksowe bardzo przypominające fundusze inwestycyjne, lecz zarządzane automatycznie (a więc tańsze od funduszy). Taki ETF po prostu kopiuje skład wybranego indeksu giełdowego.

Klient ma więc pewność, że ETF nie pokaże ani lepszych, ani gorszych wyników, niż średnia rynkowa mierzona tym indeksem. A ponieważ wszystko odbywa się automatycznie, to i prowizje za zarządzanie ograniczają się do ułamkowych części procenta (gdy fundusz akcji w Polsce potrafi pobrać nawet 4-5% opłaty za zarządzanie rocznie).

Czytaj też: Fundusze inwestycyjne są pazerne. W opłatach oddajemy im fortunę. Jak z tym skończyć? Jest pomysł

Oczywiście: ETF-y mają też wady. Poza niemożnością pobicia średniej rynkowej trzeba też pamiętać, że ETF-y są konstrukcją, która przestaje być bezpieczna w sytuacji, gdy jej wystawca bankrutuje. Mając pieniądze w funduszu nie ponosimy ryzyka bankructwa firmy zarządzającej tym funduszem, bo pieniądze funduszu są odseparowane od pieniędzy firmy inwestycyjnej (co najwyżej ryzykujemy, że fundusz źle zainwestuje pieniądze i wszystko stracimy)

Posiadanie ETF-ów odzwierciedlających poszczególne indeksy giełdowe (czy to największych spółek w danym kraju, regionie czy też największych globalnych firm z danej branży) to jedna z najprostszych strategii inwestycyjnych dla początkujących. Nie musisz wybierać w co zainwestować pieniądze – wystarczy że znasz region lub branżę oraz że wystawcą ETF-a będzie duży, globalny, wiarygodny bank.

Polacy nie gęsi i swój język mają. I ETF-ów globalnych nie sprzedają

Na giełdzie w Warszawie jest notowanych tylko kilka ETF-ów (najbardziej znanym wystawcą jest Lyxor), ale na świecie są ich tysiące. Mamy do wyboru najróżniejsze strategie i duża część z nich mogłaby być dostępna dla polskich inwestorów-klientów biur maklerskich, banków (tych, które nie mają własnych funduszy inwestycyjnych i nie muszą się bać konkurencji), pośredników finansowych. Niestety, regulatorzy doszli do wniosku, że trzeba nas tak dobrze chronić, iż… Zresztą posłuchajcie.

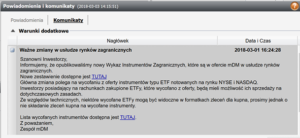

„Po wejściu z początkiem tego roku niektórych zapisów dyrektywy MIFiD II wszyscy polscy konsumenci inwestujący w zagraniczne ETFy zostali „odcięci” od możliwości inwestycji”

– poinformował mnie już jakiś czas temu czytelnik. Chodzi o „Rozporządzenie w sprawie dokumentów zawierających kluczowe informacje, dotyczących detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych (PRIIP)”, w którym znajduje się zapis:

„Dokument zawierający kluczowe informacje sporządza się w językach urzędowych lub w jednym z języków urzędowych używanych w części państwa członkowskiego, gdzie jest dystrybuowany PRIIP, lub w innym języku zaakceptowanym przez właściwe organy tego państwa członkowskiego, a w przypadku sporządzenia go w innym języku tłumaczy się go na jeden z tych języków”.

No i polskie organy niestety nie zaakceptowały języka angielskiego jako języka zastępczego. Wobec tego polscy inwestorzy pozbawieni są możliwości kupowania zagranicznych ETF-ów (np. u polskich brokerów) do momentu, aż zagraniczni emitenci ETF-ów nie przygotują dokumentacji (tzw. dokumentu KID) w języku polskim lub nasz KNF nie zaakceptuje j. angielskiego takich dokumentów.

Wystawcy zagranicznych ETF-ów rzecz jasna nie kwapią się z wystawianiem polskich dokumentów KID (trudno im się dziwić, Polska nie jest najbardziej atrakcyjnym rynkiem dla produktów inwestycyjnych), a KNF wydaje się mieć to wszystko w głębokim poważaniu. W Niemczech przez pierwsze dwa lata będą honorowane dokumenty w języku angielskim – dopiero potem tylko po niemiecku. Efekt jest następujący:

Co ważniejsze: bezpieczeństwo inwestora czy dostęp do globalnych rynków?

Poniekąd byłbym w stanie zrozumieć takie postępowanie – chodzi o to, żeby sprzedawcy nie wciskali klientom kitu, nie oferowali im badziewia z niedostępną dokumentacją w języku rodzimym. Nie jestem natomiast pewny czy to jest jakikolwiek czynnik sukcesu dla regulatora i wszystkich walczących z missellingiem. Dokumenty obligacji Getback były napisane piękną polszczyzną i czy to komuś pomogło? Uchroniło przed missellingiem?

Po jednej stronie jest bezpieczeństwo inwestora (aczkolwiek to czy kupuje jakiś produkt świadomie czy nie można sprawdzić w inny sposób, niekoniecznie zobowiązując „producenta” do prezentowania dokumentacji w języku polskim), a po drugiej dostęp do instrumentów finansowych, które są znacznie efektywniejsze od tych, które mamy w Polsce.

Z jednej strony prawo konsumenckie nawet w przypadku głupiej zabawki w sklepie wymaga instrukcji w języku polskim (a co dopiero jeśli mówimy o dużych pieniądzach i inwestowaniu), a z drugiej cały świat inwestycji mówi dziś po angielsku i najlepsze produkty niestety zawsze będą oferowane najpierw w tym języku.

KNF: zawsze można sprawdzić czy za granicą coś nam sprzedadzą

Zapytałem o ten dylemat Komisję Nadzoru Finansowego, bo to w końcu ona stoi za regulacją, która de facto odcięła polskim inwestorom i maklerom dostęp do wielu fajnych ETF-ów. Oto skrót odpowiedzi, którą otrzymałem:

„Motywem, którym kierował się ustawodawca unijny była przede wszystkim ochrona inwestora indywidualnego. Zwiększenie przejrzystości PRIIP oferowanych inwestorom indywidualnym stanowi, zdaniem ustawodawcy unijnego, ważny środek ochrony inwestorów, a także konieczny warunek odbudowy zaufania inwestorów indywidualnych do rynku finansowego (…). Ani polski ustawodawca, a tym bardziej UKNF nie może w jakikolwiek sposób ograniczyć stosowania przepisów rozporządzenia, czy też modyfikować te przepisy”

– piszą przedstawiciele KNF. I podrzucają podstawę prawną w postaci art. 7 ust. 1 rozporządzenia, które mówi, że kluczowe informacje dotyczące PRIIP sporządza się w językach urzędowych państwa członkowskiego, gdzie jest dystrybuowany PRIIP, lub w innym języku zaakceptowanym przez właściwe organy tego państwa członkowskiego, a w przypadku sporządzenia go w innym języku tłumaczy się go na jeden z tych języków.

„Przepis przewiduje zatem możliwość sporządzenia dokumentu w języku innym niż urzędowy, akceptowanym przez właściwy organ. Ustawodawca polski nie skorzystał jednak z tej możliwości i dokument musi być sporządzony w języku urzędowym obowiązującym na terytorium RP”

– pisze KNF sugerując, że ma związane ręce, bo nie on jest ustawodawcą tylko ci, którzy piszą ustawy. Inna sprawa, że oni zwykle konsultują swoją twórczość z KNF i trzeba zakładać, że skoro ustawa wygląda jak wygląda, to KNF ma z tym mimo wszystko cokolwiek wspólnego. KNF wskazuje jednak dwie furtki, które – jak się wydaje – uchylają drzwi chętnym do kupowania zagranicznych ETF-ów

„W sytuacji gdy oferta PRIIP nie jest skierowana do inwestorów z terytorium RP lub też nie jest on bezpośrednio dystrybuowany na terytorium RP, przepisy rozporządzenia, zdaniem UKNF, nie będą miały w tym zakresie zastosowania. Przepisy rozporządzenia, zdaniem UKNF, nie będą również miały zastosowania jeśli inwestor z Polski zakupi PRIIP za granicą, bez względu na to czy będzie to rynek kraju trzeciego, czy też jeden z rynków unijnych”

To, że np. strona internetowa firmy oferującej ETF-y jest również dostępna dla inwestorów indywidualnych z państw innych, niż to, gdzie jest sprzedawany produkt „nie powoduje obowiązku udostępnienia KID w językach określonych przez te inne państwa” – pisze KNF. Czyli: jeśli jakiś zagraniczny sprzedawca udostępnia obywatelom Europy ETF-y i nie ma nic przeciwko, by kupowali je także Polacy, to nie ma problemu. Ale gdyby polskie biuro maklerskie chciało zaoferować taki ETF – problem by już był

Zachodni imperialiści: łapy precz od krajowych oszczędności!

Życzę powodzenia wszystkim ustawodawcom, regulatorom, komisjom i uniom, które tak starannie bronią polskich inwestorów przed tańszą alternatywą dla koszmarnie drogich polskich funduszy inwestycyjnych. I oczywiście trzymam kciuki, żeby wszystko co sprzedawane jest wyłącznie po polsku było wyłącznie najlepsze. A jak już budujemy krajowe oszczędności to budujmy je tylko z najlepszych, krajowych produktów finansowych.

W PowerPoincie to się nawet może udać. Ale w realu – nie sądzę. Efekty widzimy codziennie w biurach deweloperów, do których Polacy przynoszą oszczędności wyciągnęte z banków. Na zakupy nieruchomości przeznaczamy kwartalnie 5 mld zł żywej gotówki, już 70% zakupów odbywa się bez kredytu. Skoro oprocentowanie lokat jest żałośnie niskie, NBP raduje się z powodu utraty realnej wartości pieniędzy trzymanych w bankach, najlepsze możliwości globalnego inwestowania pieniędzy są dla nas zamknięte to wszystko jasne.