Co dalej z cenami nieruchomości? Doradzająca na tym rynku renomowana firma JLL przedstawiła ciekawą analizę, z której wynika, że spore prawdopodobieństwo spadku cen jest tylko w dwóch z sześciu największych polskich aglomeracji. Tam nierównowaga między liczbą (wy)budowanych mieszkań, a popytem na nieruchomości, zaczyna być (z punktu widzenia deweloperów) niepokojąca. W pozostałych dużych miastach między popytem, a podażą relacje są bardziej wyrównane – mówią analitycy

Działająca na rynku nieruchomości doradcza firma JLL postanowiła zwołać dziennikarzy, żeby opowiedzieć o sytuacji na rynku mieszkań z punktu widzenia najważniejszych liczb. Zdaniem ekspertów JLL krzykliwe nagłówki mówiące o trwających już spadkach cen i rzezi deweloperów są przesadzone, bo na rynku nieruchomości na razie żadnego załamania nie widać. Co oczywiście nie znaczy, że wszędzie jest tak samo dobrze. Są miasta, w których deweloperzy są już mocno zaniepokojeni.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

JLL: czy u deweloperów jest nadpodaż mieszkań?

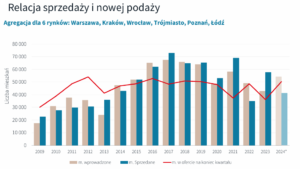

Które? O tym za chwilę, ale najpierw dwa słowa o całym rynku mieszkań, który – zdaniem Aleksandry Gawrońskiej, head of residental research (czyli głównej analityczki rynku mieszkaniowego) – zwalnia, ale bynajmniej się nie załamuje. Z danych JLL wynika, że w trzecim kwartale sprzedaż mieszkań w sześciu największych aglomeracjach spadła o 9% w porównaniu z poprzednim kwartałem.

Deweloperzy sprzedali w trzeciej ćwierci roku nieco poniżej 10 000 mieszkań, czyli dwa razy mniej niż udawało im się sprzedawać w najlepszych dla siebie czasach, ale nie tak dużo mniej, niż sprzedawali przed „rozgrzaniem rynku”. Rok temu, gdy rozkwitał program „Bezpieczny Kredyt 2%”, sprzedaż wynosiła mniej więcej 15 000 mieszkań kwartalnie. Z tych danych – zdaniem analityczki JLL – wynika, że żadnego dramatu na rynku nie ma, a co najwyżej spowolnienie. Mieszkania nadal się sprzedają.

Patrząc na dane od początku roku widać jednak, że „coś” się dzieje. Deweloperzy „wręczyli” nam 30 000 mieszkań, czyli o 31% mniej, niż rok temu po trzech kwartałach. Aleksandra Gawrońska uważa, że – biorąc pod uwagę, iż wtedy były dopłaty do kredytów, a rynek wciąż musi sobie radzić z wysokimi stopami procentowymi – to nie jest wcale taki zły wynik. W całym roku branża prawdopodobnie sprzeda nam 41 000 mieszkań.

Tym, co niepokoi deweloperów, są rosnące „zapasy magazynowe”. Od czterech kwartałów deweloperzy wprowadzają na rynek więcej mieszkań, niż są w stanie sprzedać. Dziś oferta mieszkań na sprzedaż, w których możemy przebierać i wybierać, sięga 52 200 mieszkań. To blisko historycznych szczytów, rzadko kiedy deweloperzy mieli „na stanie” aż tak dużo nie sprzedanego jeszcze „towaru” (głównie będącego jeszcze w budowie). Więcej było ostatnio – co pokazuje czerwona linia – w… 2012 r. i pamiętamy co się wtedy stało (młodszym czytelnikom podpowiem: ceny spadły w trzy lata o 20%).

Zapasy rosną, ale deweloperzy na razie nie są pod ścianą

JLL zwraca jednak uwagę na to, że ta nadpodaż mieszkań od deweloperów rozkłada się bardzo nierównomiernie. W Warszawie liczba sprzedanych przez deweloperów w trzecim kwartale mieszkań wzrosła o 2,4% w porównaniu z poprzednim kwartałem. W Krakowie też była wyższa – o 4,7%. We Wrocławiu i Trójmieście mieszkań sprzedaje się mniej, ale tylko o 6-10%. Załamanie sprzedaży nastąpiło natomiast w Łodzi (minus 25%) oraz w Poznaniu (spadek o 25%).

Według prognozy JLL na koniec roku liczba mieszkań w ofercie deweloperów będzie wynosiła jakieś 50 000 lokali, czyli wciąż bardzo dużo. I będą w Polsce miejsca, w których mieszkania będą sprzedawały się bardzo długo. W Warszawie i Trójmieście średni czas wyprzedaży oferty deweloperów to 4-5 kwartałów. We Wrocławiu i Krakowie jest to średnio niecałe 6 kwartałów, natomiast w Poznaniu i Łodzi – ponad dwa lata, co analityczna JLL określiła jako „niepokojące”.

Dlaczego więc ceny u deweloperów nie spadają? Z danych JLL wynika, że w trzecim kwartale 2024 r. ceny się wypłaszczyły, a w niektórych miastach spadły, ale tylko o 1-2%. Owszem, roczna zmiana ceny wciąż jest wysoka (7-15%), ale to już historia, teraz ceny nieruchomości stanęły w miejscu. I wynoszą od średnio 11 500 zł za m2 mieszkania w Łodzi do średnio 18 200 zł za m2 w Warszawie.

Zdaniem Aleksandry Gawrońskiej brak spadków cen wynika z tego, że większość nie sprzedanych mieszkań z oferty deweloperów to mieszkania jeszcze będące w budowie. Gotowych do zasiedlenia, stojących i nie mających jeszcze właściciela mieszkań jest bardzo mało – w Warszawie jest to poniżej 4% całej oferty deweloperów, w innych miastach maksymalnie do 8%. W 2012 r., gdy w rozkwicie była ostatnia mieszkaniowa bessa, deweloperzy mieli „zamrożony” kapitał w 20% wybudowanych i już stojących mieszkaniach.

Kto dzisiaj kupuje mieszkania? I gdzie można najwięcej utargować?

Teraz tego nie ma i choć oferta deweloperów jest bardzo duża, to dotyczy ona mieszkań w budowie, których deweloperzy nie muszą za wszelką cenę sprzedawać. Z danych JLL wynika, że projekty deweloperskie, które są przewidziane do oddania w 2025 r., mają już 50-60% „zakontraktowania” ze strony klientów (w Łodzi i Poznaniu – tylko 20-40%). A więc zastój w sprzedaży musiałby potrwać jeszcze co najmniej rok-półtora, by deweloperzy rzeczywiście mieli okazję wpaść w desperację i zaczęli na wyścigi obniżać ceny, przestraszeni, że w wybudowanych mieszkaniach mają za dużo „zamrożonego” kapitału.

Czytaj więcej o tym: Kiedy najlepszy moment na zakup mieszkania? Wyznaczam ten czas, w którym (chyba) wrócą dobre czasy dla… deweloperów

Kto dzisiaj kupuje mieszkania? Zdaniem Aleksandry Gawrońskiej głównie osoby kupujące za gotówkę mieszkania na swoje potrzeby (nie zawsze są to pierwsze mieszkania w rodzinie, czasem drugie). Ich popyt jest stabilny i oni wykorzystują dziś swoją mocną pozycję przetargową, by wycisnąć z deweloperów soczyste rabaty. Niezbyt duży – ale wciąż dwa razy większy niż w czasie pandemii – jest popyt osób potrzebujących kredytu bankowego. Odpłynęła natomiast część popytu inwestycyjnego, z decyzjami czekają także te osoby, które potrzebują wsparcia w postaci dopłat do kredytów.

Deweloperzy chyba nie liczą już tak bardzo na program dopłat do kredytów, bardziej stawiają na wzrost wynagrodzeń Polaków i niższe stopy procentowe. Ich sytuacja jest oczywiście niezbyt radosna, bo „produkują” więcej mieszkań, niż ludzie chcą dzisiaj kupić, ale są w tej dobrej sytuacji, że ich oferta nie sprzedanych mieszkań to głównie lokale dopiero w budowie. Dramat zacznie się wtedy, gdy te mieszkania już będą stały i nadal będą nie sprzedane.

Ale za dwa lata o tej porze stopy procentowe mają być już na poziomie 4,25-4,5% (teraz 5,75%), co powinno wystarczyć, by wzrósł popyt kredytowy na mieszkania. A to ma być kołem ratunkowym dla branży deweloperskiej i pozwolić jej uniknąć obniżania cen. Jeśli chcecie zmierzyć poziom desperacji deweloperów – po prostu sprawdzajcie w różnych raportach ile mają nie sprzedanych, ale już gotowych, stojących mieszkań.

——————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

JLL: czy rynek wtórny wymusi spadki cen u deweloperów?

Zapytałem ekspertów z JLL co takiego stało się w Łodzi i Poznaniu, że tak bardzo spadła tam sprzedaż mieszkań i tak bardzo rozszerzyły się nożyce między liczbą mieszkań w ofercie deweloperów i chętnymi do zakupu. Kazimierz Kirejczyk, senior strateg advisor w JLL odpowiedział mi, że te miasta w pewnym sensie padły ofiarą swojego sukcesu. A więc udostępniły deweloperom najwięcej atrakcyjnych gruntów, na których deweloperzy budują, aż furczy. Spotkało się to ze spadkiem popytu na mieszkania (kto miał kupić, to kupił, a reszty nie stać, bo kredyt za drogi i nikt do niego nie chce dopłacać) i mamy to, co mamy.

Można powiedzieć: „chcemy tego więcej”, aczkolwiek pożądany efekt powinien być taki, że deweloperzy obniżają swoje marże i próbują sprzedać mieszkania „po taniości”, ocalając przy okazji własne życie. Lepiej, by przy tym nie bankrutowali, bo to bardzo obniżyłoby podaż mieszkań w przyszłości. W sytuacji, gdy deweloperzy średnio już ponad dwa lata czekają w tych miastach na zamknięcie projektów (czyli sprzedaż mieszkań) jest to całkiem prawdopodobne. Jeśli chcecie wytargować za mieszkanie cenę poniżej 10 000 zł za m2 – jedźcie do Łodzi albo do Poznania.

Zapytałem też Kazimierza Kirejczyka o to, jak – jego zdaniem – zareagują deweloperzy (czyli rynek pierwotny) na ewentualne grubsze załamanie na rynku wtórnym. Deweloperzy nie mogą przecież trzymać wysokich cen, gdyby używane mieszkania były oferowane o 15-20% taniej. Zdaniem eksperta JLL deweloperzy na taki scenariusz oczywiście musieliby zareagować, ale on się raczej nie wydarzy. A dlaczego?

Zdaniem Kirejczyka w 2021-2022 r. aż połowa popytu na mieszkania to był popyt inwestycyjny, ale w bardzo dużej części był to jednocześnie popyt gotówkowy (kupowano nieruchomości jako ochronę przed inflacją). Ekspert JLL twierdzi, że te osoby w zdecydowanej większości nie znajdują się pod finansową ścianą, więc zastosują strategię „wait and see”. Dlatego wodospadu ofert na rynku wtórnym nie będzie.

A to, co widzimy na portalach ogłoszeniowych, czyli przeceny ofertowych cen mieszkań o 10-15%? Na razie rynek wtórny prawdopodobnie jest na etapie, w którym sprzedający zastępują pierwotne, „sufitowe” oferty bardziej racjonalnymi. Pytanie brzmi: czy jeśli i te oferty nie spotkają się z odpowiedzią (a jest ich dużo, portale ogłoszeniowe raportują najwyższą w historii liczbę ofert sprzedaży mieszkań), to u sprzedających pojawi się desperacja. Jeśli rację ma ekspert JLL – raczej nie powinno to nastąpić. Ale… pożyjemy, zobaczymy.

—————————————

ZOBACZ WIDEOFELIETONY O RYNKU NIERUCHOMOŚCI:

—————————————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

>>> W 235. odcinku „Finansowych Sensacji Tygodnia” sprawdzamy, czy opłaca się inwestować w obligacje. Ten moment, gdy już wiadomo, że stopy procentowe spadną, ale jeszcze nikt nie jest pewny o ile i jak długo będą spadały – podobno to najlepszy czas, by inwestować pieniądze w fundusze obligacji. Czy właśnie jesteśmy w takim momencie? Które fundusze mogą na tym najwięcej zarobić? Ile pieniędzy będzie do wzięcia? Jak długo będzie trwał dobry czas (o ile nadejdzie)? Jakie jest ryzyko? Na te pytania odpowiadamy wspólnie z Pawłem Mizerskim z UNIQA TFI w „Finansowych Sensacjach Tygodnia”. Podcast do posłuchania pod tym linkiem.

>>> W 233. odcinku „Finansowych Sensacji Tygodnia” rozmawiamy o rynku pracy w IT. Ostatnio dużo się mówi o kryzysie w tej branży: programiści są mniej potrzebni, a do tego ich rolę przejmie w jakiejś części sztuczna inteligencja. W Polsce sytuacja jest jeszcze gorsza, bo stanęło wiele projektów #IT w firmach. Jak dziś wygląda rynek pracy dla informatyków i programistów? Jak zmieniły się zarobki? Jakie są perspektywy dla tego zawodu? Czy iść w tym kierunku, czy warto dziś planować pracę w IT? Gościem „Finansowych Sensacji Tygodnia” jest Michał Zabielski, który prowadzi niewielki software house i szczerze opowiada, co w tej branży piszczy. Zapraszamy do posłuchania!

>>> W 231. odcinku „Finansowych Sensacji Tygodnia” gościem Macieja Samcika był prof. Adam Mariański, szef i twórca Mariański Group. To kancelaria zajmująca się doradztwem podatkowym i strategicznym, pomocą w zarządzaniu majątkiem zamożnych Polaków oraz doradztwem w tworzeniu fundacji rodzinnych. I właśnie od fundacji rodzinnych zaczęliśmy naszą rozmowę. Ministerstwo Finansów uważa, że duża część z nich powstała tylko po to, żeby optymalizować podatki. I chce ograniczyć ich przywileje. Czy to dobry pomysł? Drugim tematem naszej rozmowy są podatki. Jak należałoby zmienić system podatkowy w Polsce, żeby było sprawiedliwie? I jak zreformować PIT – najbardziej „nierówny” podatek?

——————————-

MACIEJ SAMCIK POLECA:

Zapraszam do lokowania oszczędności ze sprawdzonymi przeze mnie osobiście partnerami. Poniższe oferty sprawdziłem osobiście i w większości z tych firm inwestuję część swoich prywatnych oszczędności. Pamiętaj jednak: to nie jest rekomendacja. Jestem tylko blogerem finansowym, nie mam licencji doradcy inwestycyjnego, nie wolno mi nic rekomendować. Inwestujesz na swoje ryzyko, bo to Twoje pieniądze. Pamiętaj o dywersyfikacji. Każdy popełnia błędy w inwestowaniu, ale trzeba limitować ich wartość. O mojej filozofii inwestowania – samcikowej strategii czterech ćwiartek – przeczytaj tutaj.

![]()

>>> Inwestuj w PRZEYSZŁE RENTIERSTWO lub NA EMERYTURĘ w funduszach UNIQA TFI. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Część funduszy ma niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej.

>>> Załóż nowe konto IKE w UNIQA TFI i dostań 500 zł. Przy wypełnianiu formularza wpisz kod MSAMCIK2024 albo UNIQAIKE2024, a potem – najpóźniej do końca grudnia 2024 r. – wpłać na to IKE co najmniej 2000 zł lub – jeśli transferujesz środki z innej instytucji finansowej – co najmniej 25 000 zł. Po wykonaniu tych wszystkich czynności dostaniesz nagrodę w wysokości 200 zł lub 500 zł (w zależności od wysokości wpłaty). Nagrodę UNIQA TFI wypłaci na rachunek bankowy, który wskazałeś/wskazałaś w umowie o prowadzenie IKE do końca marca 2026 r., o ile do końca 2025 r. nie wypłacisz pieniędzy z IKE, nie zrobisz wypłaty transferowej (czyli nie przeniesiesz się do innej firmy prowadzącej IKE) lub zwrotu z IKE (czyli nie zamkniesz konta). Szczegóły i regulamin promocji znajdziesz tutaj.

>>> Załóż nowe konto IKZE w UNIQA TFI i dostań 500 zł. Przy wypełnianiu formularza wpisz kod MSAMCIK2024 albo UNIQAIKE2024, a potem – najpóźniej do końca grudnia 2024 r. – wpłać na to IKZE co najmniej 2 000 zł, a jeśli prowadzisz działalność gospodarczą lub transferujesz środki z innej instytucji finansowej – co najmniej 10 000 zł. Dostaniesz nagrodę 200 zł lub 500 zł (w zależności od wysokości wpłat). Pieniądze zostaną wypłacone na Twój rachunek bankowy powiązany z IKZE do końca marca 2026 r., o ile do końca 2025 r. nie dokonasz wypłaty, wypłaty transferowej lub zwrotu z IKZE. Szczegóły i regulamin (m.in. informacja, kiedy nagroda wynosi 200 zł, a kiedy 500 zł) pod tym linkiem.

>>> INWESTUJ NA CAŁYM ŚWIECIE, przetestuj Plany Inwestycyjne w ramach aplikacji mobilnej XTB. To prosty mechanizm, który pozwala inwestować na całym świecie bez konieczności podejmowania zbyt wielu decyzji, poświęcania czasu oraz nabywania specjalistycznej wiedzy. Jak to wygląda i jak działa? Ściągasz aplikację mobilną XTB, wybierasz opcję „Plany Inwestycyjne” (w aplikacji druga ikona od lewej na dole), wybierasz jeden lub kilka spośród ETF-ów obejmujących inwestowanie w różnych regionach świata, wybierasz podział pieniędzy w ramach portfela (albo zostawiasz automatycznie podpowiadany podział po równo), wpłacasz pieniądze (BLIKiem, przelewem ekspresowym, PayPalem, kartą płatniczą…) i gotowe. Inwestujesz na całym świecie. Tę możliwość możesz przetestować klikając tutaj. A więcej porad o inteligentnym inwestowaniu – na stronie akcji edukacyjnej „Inwestuj z XTB”

![]()

>>> Uzyskaj WSPARCIE W INWESTOWANIU. Sprawdź usługę doradztwa inwestycyjnego w BNP PARIBAS BANK POLSKA. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

![]()

>>> ZŁOTO W MONETACH lub sztabkach kupuj bezpiecznie i w częściach w sklepie Goldsaver. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

![]()

>>> KRYPTOWALUTY, w tym bitcoina, bezpiecznie włóż do smartfonu w kantorze QUARK. Jeśli myślisz o lokowaniu części pieniędzy na rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić swoją pierwszą kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Więcej szczegółów na stronie Quark.

>>> Pieniądze w bezpiecznym miejscu POZA POLSKĄ LOKUJ za pomocą RAISIN. Przetestuj, jak działa geograficzna dywersyfikacja oszczędności za pomocą niemieckiej platformy Raisin, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie środków bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do oddzielnej platformy dla każdego banku, tym samym usprawniając cały proces oszczędzania. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

zdjęcie tytułowe: archiwum autora