Polska się zadłuża w bardzo szybkim tempie. Jednocześnie wpływy do państwowego budżetu rosną wolniej, niż rząd oczekuje. Jesteśmy jednym z najszybciej zadłużających się krajów w Europie. To potrzeba, bezwzględna konieczność czy wybór rządzących, którzy postanowili wydać więcej pieniędzy, niż zbierają z podatków? Robimy gruby błąd czy… po prostu musimy się zadłużać?

Dlaczego Polska coraz bardziej się zadłuża? Dług narasta i mimo wielu deklaracji kolejnych rządów i ministrów finansów nie udaje się tego procesu zatrzymać. I to nawet w tym roku, mimo że Komisja Europejska wpisała właśnie Polskę na czarną listę państw z największym deficytem, co oznacza, że musimy ten deficyt zredukować. Rząd mimo tego zdecydował się na wyjątkowo wysoki deficyt w projekcie budżetu na 2025 r. Uzasadnił to wydatkami na zbrojenia i przeniesieniem do budżetu zadłużenia instytucji takich jak PFR czy BGK.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czy budżet na 2024 r. jest bezpieczny? Sporo namieszała wrześniowa powódź na Dolnym Śląsku. Co prawda rząd deklarował wysupłanie zaskórniaków i przeniesienie największych wydatków na odbudowę po powodzi na przyszły rok, ale niewykluczone, że zdecyduje się jednak na nowelizację tegorocznego budżetu, tym bardziej że słabo wyglądają dochody podatkowe.

Deficyt budżetu państwa od stycznia do września 2024 r. wyniósł aż 107 mld zł. Tylko we wrześniu wzrósł o ponad 18 mld zł. Ministerstwo Finansów pokazało wzrost dochodów od stycznia do września o 42 mld zł, czyli o 10% (w porównaniu z poprzednim rokiem), zaś wzrost wydatków wynosi 115 mld zł (25%). Niższe od zaplanowanych wpływy z podatków mogą spowodować, że w tegorocznym budżecie zabraknie 40 mld zł. Ekonomiści zastanawiają się, czy nie będzie potrzebna nowelizacja państwowego budżetu. Czy nie wpadamy właśnie w spiralę zadłużenia?

Równolegle rząd przedstawił ścieżkę schodzenia z rekordowych poziomów deficytu, więc – teoretycznie – nie mamy się czego obawiać. Na papierze, a raczej na ekranach, widzimy, że rząd trzyma rękę na pulsie. O tym pisał niedawno Maciek Samcik. Przyszłoroczny deficyt będzie co prawda niewyobrażalnie wręcz wysoki, najwyższy w okresie transformacji i wyniesie ok. 290 mld zł, ale za to już w 2028 r. plan rządu zakłada zejście do unijnego poziomu deficytu wyrażonego w procentach, czy do ok. 3%.

Pole manewru jest niewielkie. Polska się zadłuża, bo musi?

Większość wydatków państwowego budżetu to wydatki sztywne, które nie dadzą się ściąć. Emerytury, renty, płace budżetówki. One wymagają corocznej waloryzacji. Płaca minimalna? Rośnie w 2025 r. ponad wskaźnik inflacji. Oszczędzać na ochronie zdrowia, bezpieczeństwie czy edukacji? Też nie możemy. Pozostają właściwie wydatki inwestycyjne i to prawdopodobnie one padną ofiarą ewentualnych oszczędności, mimo że powinny być czynnikiem rozwojowym gospodarki zapewniającym wygenerowanie dodatkowych dochodów w przyszłości.

Pamiętajmy jednak, że głównym planem rządu jest zmniejszenie zadłużenia w relacji do wielkości gospodarki – w wyniku odpowiednio wysokiego wzrostu gospodarczego w najbliższych latach. Poziomy deficytów wyrażone są w procentach, co nie znaczy, że nominalna wartość będzie znacząco mniejsza. Prawdopodobnie to wciąż będą ogromne i rosnące kwoty, tylko zmniejszy się ich udział w ogólnej wartość PKB. Inflacja i wzrost gospodarczy to będzie w takim razie nasze główne lekarstwo na rozrzutność? Wygląda na to, że tak. Czym to grozi i czy to jest tylko polska przypadłość?

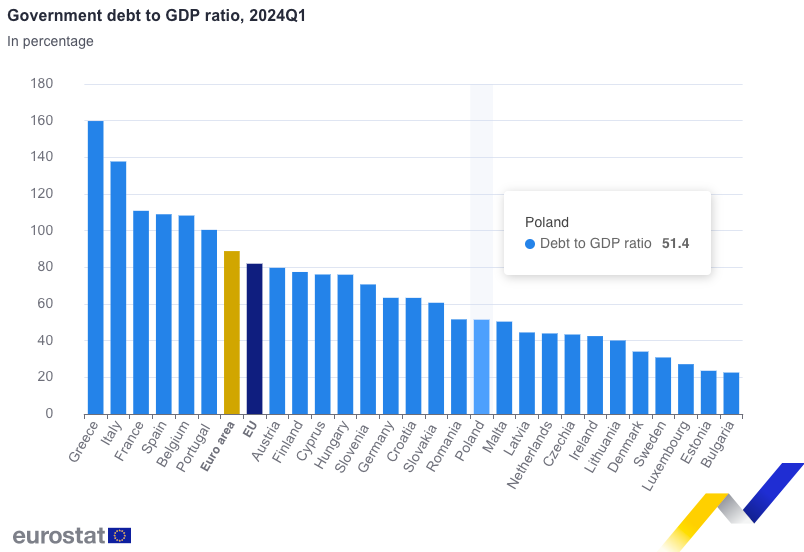

Wysokie zadłużenie krajów to cecha współczesnego rynku finansowego. To również strukturalna przypadłość XX-wiecznego modelu wzrostu gospodarczego powiązanego z zapewnieniem przez państwo stosunkowo dobrych warunków życia społeczeństwa. A ponieważ dobrobyt kosztuje, rośnie dług. Polska, mimo ostatnio bardzo wysokich deficytów, jeszcze mieści się w granicach zadłużenia wskazywanych jako limit unijny, ale już w 2025 r. mamy zbliżyć się do tego limitu niemal o włos. Zadłużenie ma dotrzeć prawie do 60% PKB. Jak to wyglądało w danych za I kwartał 2024 r. w krajach Unii Europejskiej?

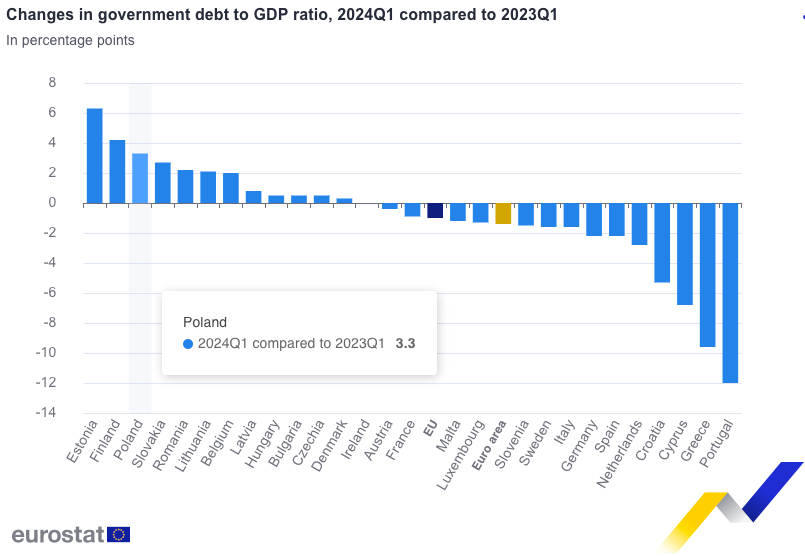

O ile możemy się cieszyć, że jeszcze w unijnych statystykach nie widniejemy nad czerwoną kreską zadłużenia na poziomie 60% PKB i wiele krajów jest od nas gorszych, o tyle z dynamiką przyrostu długu nie jest już tak różowo. Jeśli np. porównamy, jaki dług Polska miała w I kwartale tego roku wobec tego samego okresu rok wcześniej, to widać bardzo duże pogorszenie sytuacji. W takim zestawieniu jesteśmy wręcz… na europejskim podium.

Zajmujemy trzecie miejsce pod względem największego przyrostu długu w I kwartale 2024 r. (licząc w skali roku). Dług przyrósł w tym czasie aż o 3,3 pkt proc. „Lepsze” od nas są tylko Estonia i Finlandia. Co ciekawe, w dynamice przyrostu długu większość unijnych krajów w tym zestawieniu jest mocno wstrzemięźliwych, a jedna czwarta – wręcz zaczęły oszczędzać!

A może już jesteśmy w pułapce zadłużenia?

Nie pomagają prośby (ekonomistów) ani groźby (urzędników unijnych). Co robić? I z czego wynika ta konieczność zadłużania? Winne są rozdmuchane wydatki społeczne czy raczej rosnące zakupy uzbrojenia? A może już jesteśmy w pułapce zadłużenia?

To, że przyrasta dług publiczny, to oczywiście nie tylko nasz polski problem. To zjawisko, które jest wspólne dla niemal wszystkich krajów europejskich i większości krajów na świecie, nie tylko tych rozwiniętych. Problem polega na tym, że dług najbogatszych państw kosztuje najmniej, a ci najbiedniejsi muszą płacić najwięcej. Może więc być tak, że dług zaciągany przez te największe kraje posłuży celom rozwojowym i ważnym wydatkom społecznym, a dług krajów biednych przyrasta niemal samoczynnie bez specjalnego wpływu na dobrostan społeczeństwa.

Na pewnym etapie zadłużenia trzeba po prostu więcej pożyczać, żeby móc spłacić poprzednie pożyczki. Jednak zaciąganie kolejnego długu na spłatę poprzedniego, to już początek katastrofy. Ile Polskę obecnie kosztuje spłata zadłużenia? Coraz więcej i to mimo tego, że mocno spadło w tym roku oprocentowanie naszego długu. Jednak rośnie jego nominalna wysokość, od której trzeba spłacać odsetki. To powoduje, że wydajemy na obsługę długu tyle, ile na edukację. I mimo wysokiego wzrostu PKB, rosnących wpływów z podatków, teoretycznie rosnącego poziomu zamożności Polaków nie starcza na wiele wydatków rozwojowych.

Obecnie na samą tylko obsługę zadłużenia w całym sektorze finansów publicznych czy spłatę odsetek bez spłaty wartości zaciągniętego długu Polska wydaje rocznie ok. 80 mld zł, to ok. jednej trzeciej tego, co rząd pożycza na rynkach finansowych w formie emisji obligacji skarbowych. To tak, jakbyśmy brali kolejne chwilówki i pożyczki nawet nie na upragniony wyjazd na wakacje życia, ale na spłatę rat naszego kredytu hipotecznego. To może frustrować.

Łączny dług naszego państwa ma się w tym roku zwiększyć aż o 275 mld zł i ma już wynieść 1,96 biliona zł. Tak duży skok zadłużenia mieliśmy ostatnio tylko w pandemicznym roku 2020. Rząd co prawda tłumaczy, że to skonsolidowany dług całego sektora finansów publicznych, a więc również słynnych funduszy pozabudżetowych, ale skala jest trudna do wyobrażenia. Tylko z budżetu centralnego w tym roku rząd wyda na obsługę zadłużenia 66,5 mld zł, czyli mniej więcej tyle, ile wydaje na program 800+, czy tyle, ile udaje się uzyskać z podatku CIT od firm. W 2025 r. ma to być 15 mld zł więcej.

W sumie koszty obsługi zadłużenia już w roku 2025 mogą wzrosnąć do 95 mld zł. A jeszcze w 2021 r. było to zaledwie 30 mld zł, czyli trzykrotnie mniej. Jeśli w takim tempie będziemy kroczyć tą drogą, to obudzimy się w rzeczywistości, w której większość pożyczanych nowych pieniędzy będziemy lokować ponownie w kieszeniach naszych pożyczkodawców, zapewne głównie z zagranicy, bo nie starczy na ten dług oszczędności krajowych. Coraz większe potrzeby pożyczkowe w krajach o niższej wiarygodności kredytowej niż rynki tzw. bazowe, jak USA czy Niemcy, a Polska wciąż jest takim krajem, oznaczają często, że inwestorzy żądają wyższych rentowności, zwłaszcza kiedy wiedzą, że rząd ma nóż na gardle i musi pożyczyć.

Takie przypadki się zdarzają, nawet w strefie euro, o czym przekonaliśmy się w czasie wielkiego kryzysu finansowego, kiedy w wielkie budżetowe tarapaty związane z niemożnością obsługi długu wpadła Grecja. Kryzys zadłużeniowy w tym kraju trwał niemal 10 lat, aż do pandemii i zagroził w pewnym momencie nawet rozpadem strefy euro. Kolejnym przykładem kraju bankrutującego jest Argentyna, która nie daje sobie rady ze spłatą zadłużenia i co kilka, kilkanaście lat prosi wierzycieli z zagranicy o redukcję zadłużenia albo o nowe warunki spłaty długu. Pamiętajmy, że i Polska jest niedawnym bankrutem, bo na początku lat 90. XX w. prosiła o restrukturyzację długów i ich częściowe umorzenie. A rynki finansowe mają dobrą pamięć…

Dług nie jest problemem, dopóki jest tani

Każdy może wpaść w spiralę długu. Może to być zwykły Kowalski czy Smith, a może to być też całe państwo. Dobrze by było, żeby ci najbiedniejsi mieli proporcjonalnie do poziomu swojej zamożności lepsze warunki spłaty pożyczek i kredytów, ale dzieje się dokładnie odwrotnie. Paradoksalnie długi lubią najbogatszych, których niemal na wszystko stać i często mogliby się nawet obyć bez dodatkowego zadłużania. A mogą pogrążyć biedniejszych, którzy szczególnie powinni uważać na to, ile, kiedy i na jakich warunkach pożyczają. Czy Polska jest w gronie tych najbogatszych? W skali świata tak, ale wciąż musimy płacić za nasz dług dużo więcej niż np. Niemcy czy Amerykanie. Chociaż…

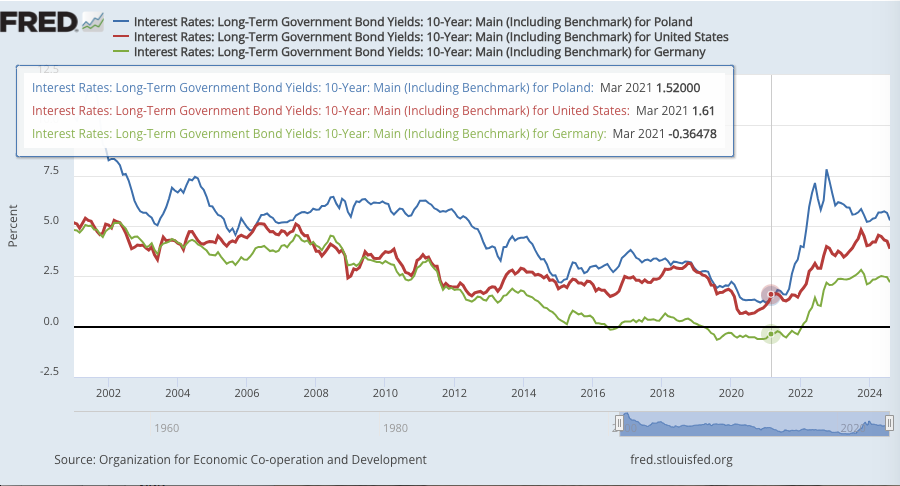

Chociaż był całkiem niedawno moment, kiedy oprocentowanie naszego długu było korzystniejsze niż za Oceanem. A to jest już nie lada wyczyn. Udaje się największym i najbogatszym gospodarkom, np. regularnie Niemcom, których obligacje skarbowe są tradycyjnie najniżej oprocentowane. Obligacje skarbowe z 10-letnim terminem wykupu, tzw. 10-latki, których rentowność jest najczęściej podawana jako punkt odniesienia dla zadłużenia wszystkich krajów, w bardzo krótkim okresie osiągnęły nieco niższą rentowność niż 10-latki amerykańskie. Było to w marcu i kwietniu 2021 r. W marcu rentowności polskich 10-latek wyniosły 1,52%, a 10-latek amerykańskich 1,61%. Miesiąc później było to odpowiednio 1,55% i 1,64%.

Było to raptem 3,5 roku temu. Wcześniej przez dłuższy czas na przełomie 2018 i 2019 r. ślizgaliśmy się niemal równo z długiem amerykańskim, co było niezwykle korzystne dla kosztów obsługi naszych obligacji. Od połowy 2021 r. jednak rentowności naszego długu mocno urosły. Wręcz wystrzeliły w górę w momencie skokowego wzrostu inflacji i następujących po niej decyzjach Rady Polityki Pieniężnej o podwyżkach stóp procentowych. Od września 2021 r. do października 2022 r. rentowności 10-latek polskich wzrosły aż do ponad 7,82%. W tym samym czasie oprocentowanie papierów amerykańskich wyniosło zaledwie 3,98%, czyli różnica wyniosła ponad 3,8 pkt proc. A ponieważ dotyczy to ogromnych kwot zadłużenia, wzrost kosztów w przypadku niewielkiego nawet przyrostu oprocentowania może być olbrzymi, liczony nawet w dziesiątkach, setkach milionów zł.

Na wykresie poniżej widać, jak w okresie ostatnich niemal 25 lat rentowność polskiego długu zawsze była sporo wyższa niż długu niemieckiego. To w sumie oczywiste. Krótkie okresy zbliżania się rentowności długu polskiego i amerykańskiego zawdzięczamy bardziej kryzysom po drugiej stronie Atlantyku. Np. wielki kryzys finansowy z lat 2008-2009 spowodował wzrost rentowności 10-latek amerykańskich, trudne dla USA było też wychodzenie z kryzysu finansowego w okolicach 2014 r. naznaczone zakończeniem pokryzysowego programu stymulacyjnego Fed.

Rentowności polskich obligacji mają tendencję do mocniejszego reagowania na wydarzenia w rodzaju kryzysu finansowego czy wzrostu inflacji i stóp procentowych. I na tę cechę naszego długu warto zwracać zawsze uwagę. Co wolno większym, niekoniecznie jest dobre dla mniejszych. Inwestorzy odróżniają USA od Polski, i na pewno też Niemcy od Polski. Przy tak dużych możliwych skokach oprocentowania mniejsze kraje powinny być ostrożniejsze.

Polska się zadłuża. Ale świat też

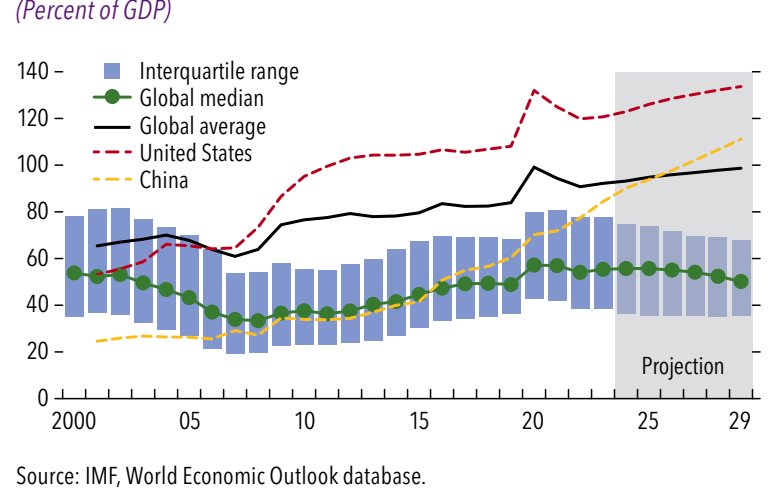

Według najnowszego raportu Międzynarodowego Funduszu Walutowego globalny dług publiczny w 2024 r. przekroczy 100 bilionów dolarów. To będzie ok. 93% globalnego PKB. Do końca obecnej dekady ten poziom wzrośnie do ok. 100% PKB, przy czym w niektórych krajach dług nie będzie przyrastał tak mocno jak w innych. Liderem wzrostów będą Chiny i Stany Zjednoczone. Tak wysoki przyrost długu w ostatnim czasie to głównie efekt wydatków związanych z pandemią. Niestety pandemia minęła, a zadłużenie nie tylko się nie stabilizuje, ale wciąż – w skali globu – rośnie. MFW uważa, że prawdopodobne jest, że przyszłe poziomy długu mogą być nawet wyższe niż obecnie prognozowane. Jakie będą tego powody?

„Narasta presja na wydatki w celu rozwiązania zielonych przemian, starzenia się populacji, obaw o bezpieczeństwo i długotrwałych wyzwań rozwojowych.”

MFW dodaje, że zazwyczaj prognozy mają tendencję do systematycznego niedoszacowania poziomu długu. Zrealizowane wskaźniki długu do PKB na trzy lata do przodu są średnio wyższe od prognozowanych o 6 pkt proc. PKB. Co zrobić i czy w ogóle obecnie można coś z tym ryzykiem zrobić? Co zaleca MFW i czy może to być lekarstwo na nasze przypadłości z deficytem i długiem? Recepta jest znana i teoretycznie gotowa do zastosowania. Rządom często wydaje się, że na oszczędności zawsze jest czas, opóźniają więc programy naprawcze, chyba że są do tego zmuszone.

Dalszy wzrost długu nastąpi w większości krajów – szacuje MFW. Ale najwięcej będzie go w największych gospodarkach Zachodu takich jak Francja, Włochy, Wielka Brytania i Stany Zjednoczone. Do tego grona można zaliczyć też np. Chiny, Rosję czy Brazylię. No i – ogromne grono mniejszych państw.

Zdaniem MFW czekanie z poprawą sytuacji fiskalnej jest ryzykowne, bo wysokie zadłużenie może wywołać niekorzystne reakcje rynkowe i ogranicza pole manewru budżetowego w obliczu potencjalnych negatywnych wstrząsów. Na grafice poniżej prognozy wzrostu dług publicznego na świecie do 2029 r. Ciekawe jest bardzo szybkie zadłużanie się Chin, które na kredyt próbują rozruszać swoją kulejącą po pandemii gospodarkę.

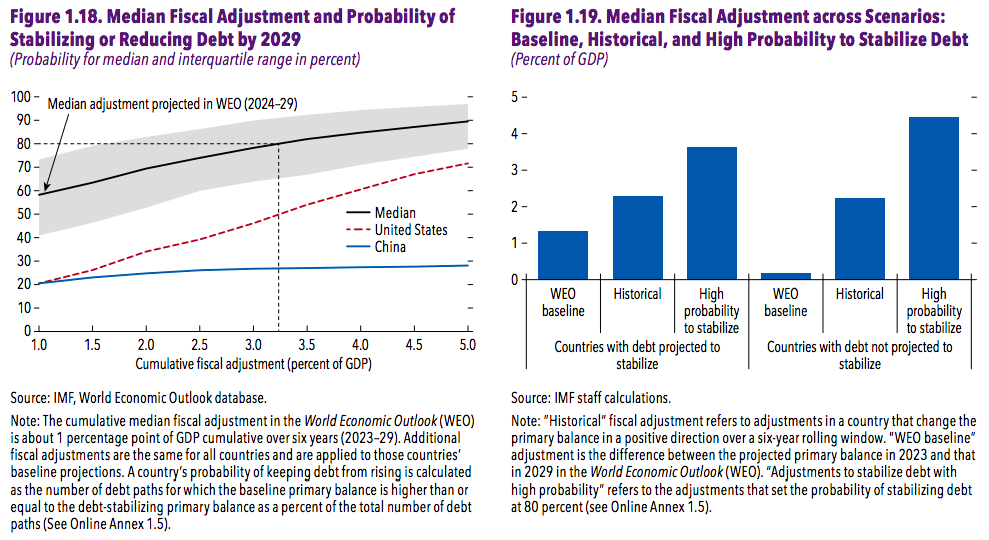

Według analizy MFW obecne plany dostosowań fiskalnych nie spełniają potrzebnych warunków do ustabilizowania lub zmniejszenia długu. Tak naprawdę potrzebne byłoby takie dostosowanie, czyli zmniejszenie długu, które wyniosłoby ok. 3–4,5% PKB w średnim okresie. Dopiero taki wysiłek fiskalny doprowadziłby z dużym prawdopodobieństwem do poprawy sytuacji. Większa przejrzystość budżetu i zgodność z zasadami fiskalnymi to kluczowe elementy zdrowych finansów publicznych.

Jest lekarstwo, ale czy chory zechce je stosować?

MFW w swoim raporcie proponuje lekarstwo. Proponuje mechanizm tzw. dostosowaniu fiskalnego. To propozycja stopniowego redukowania długu, tak żeby nie zaburzyć wzrostu gospodarczego i nie wprowadzić kraju w dodatkowe kryzysy. Drakońskie oszczędności aplikowane w przeszłości takim krajom jak Grecja czy Argentyna są zazwyczaj mocno kontestowane przez obywateli, bo zakładają radykalne cięcia wydatków budżetowych, w tym – znaczne obniżenie poziomu życia społeczeństw. Czy da się bardziej… bezboleśnie?

Zdaniem MFW jednym z głównych czynników globalnego zadłużenia są duże deficyty pierwotne. To takie deficyty, które wynikają z różnicy między dochodami a wydatkami, bez uwzględnienia kosztów obsługi długu. Analitycy MFW zaproponowali mechanizm korekty deficytów krajowych w latach 2023–2029. Podstawą propozycji jest skumulowana korekta różnicy między wydatkami i dochodami z pominięciem kosztów odsetek w wysokości 1% PKB w ciągu najbliższych pięciu lat (w polskich warunkach 1% PKB to 40 mld zł). Taka korekta powoduje, że z 60% prawdopodobieństwem dług standardowego (medianowego) kraju ustabilizuje się lub zmniejszy do 2029 r. Widać to na wykresie poniżej (po lewej).

Zwiększenie prawdopodobieństwa stabilizacji długu do 80% wymaga już skumulowanej korekty w wysokości 3–3,5% PKB w ciągu pięciu lat (w polskich warunkach – co najmniej 120 mld zł). To, w jaki sposób dodatkowa korekta fiskalna wpływa na prawdopodobieństwo stabilizacji długu, różni się znacząco w zależności od krajów i zależy od prognozowanych poziomów deficytu pierwotnego oraz różnicy między odsetkami od długu a wzrostem gospodarczym. Np. zarówno Chiny, jak i Stany Zjednoczone mają niskie prawdopodobieństwo stabilizacji długu do 2029 r.

Z tego punktu widzenia plan polskiego rządu na zmniejszenie deficytu budżetowego poniżej 3% PKB w ciągu pięciu lat i ustabilizowania długu na poziomie 60% PKB wydaje się do udźwignięcia. Przypomnijmy, że rząd proponuje redukcję deficytu w budżecie o 15-20 mld zł rocznie (czyli 0,5% PKB, ale licząc razem z kosztami obsługi zadłużenia).

Wiele krajów pozwala na wzrost długu, zamiast go stabilizować. Te kraje odpowiadają za prawie 60% globalnego długu. Wysokie prawdopodobieństwo ustabilizowania zadłużenia w tych krajach będzie wymagało – według MFW – dostosowania o 4,5% PKB w średnim okresie. Opóźnienie tzw. dostosowania fiskalnego jest kosztowne i wymaga dodatkowego cięcia deficytu o ok. 0,2 pkt proc. PKB rocznie. To widać na drugim wykresie.

Więcej o kondycji polskiej gospodarki i stanie budżetu państwa w rozmowach w ramach podcastu „Finansowe Sensacje Tygodnia”:

>> z Michałem Dybułą, głównym ekonomistą BNP Paribas Bank Polska

>> z Jarosławem Janeckim z Towarzystwa Ekonomistów Polskich i Szkoły Głównej Handlowej

>> z Piotrem Arakiem, głównym ekonomistą VeloBanku, a wcześniej szefem Polskiego Instytutu Ekonomicznego

>> z Ludwikiem Koteckim, członkiem Rady Polityki Pieniężnej, wcześniej wiceministrem finansów.

Źródło zdjęcia: Alice Pasqual/Unsplah