Amerykański bank centralny Fed obniża stopy procentowe i to mocno. Ta decyzja, zakomunikowana przez prezesa Fed Jerome’a Powella, nie oznacza może rewolucji z dnia na dzień, ale w dłuższej perspektywie dużo zmienia wokół naszych portfeli. Do wyścigu banków centralnych o to, kto da większego „kopa” gospodarce, włączył się bowiem najpoważniejszy gracz. Jak bardzo w ramach tego wyścigu spadną stopy procentowe na świecie? I jak duży spadek stóp jest już zawarty w cenach akcji, obligacji, złota czy kryptowalut?

Amerykański bank centralny rozpoczął cykl łagodzenia polityki pieniężnej. I to zaczął od mocnego uderzenia – cięcia o 0,50 pkt proc. A równolegle opublikował ścieżkę dalszych planowanych obniżek stóp. Z najnowszej projekcji inflacji i PKB wynika, że stopy procentowe w USA powinny dalej dynamicznie spadać. Do końca tego roku do poziomu 4,4%, a do końca 2025 r. – do 3,4%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

To na razie jednak tylko wypadkowa prognoz członków Fed, a nie twarde zobowiązanie banku. Po pierwszej obniżce główna stopa wynosi 4,75-5,00%. Nie tylko Ameryka, ale i cały świat wchodzą tym samym w nową fazę cyklu gospodarczego. Decyzje Fed wpłyną na pozostałe banki centralne, a także na globalne rynki finansowe, również na finanse Polaków.

„Jumbo rate cut”. Czego nie mówi nam Jerome Powell?

Sama decyzja Fed o obniżeniu stóp jest zgodna z zapowiedziami. Zagadką była skala cięcia. Dlaczego Fed wybrał scenariusz „mocnego uderzenia” i cięcia o 0,50 pkt proc.? W grze była jeszcze – mocno obstawiana przez wielu ekonomistów i graczy rynkowych – bardziej konserwatywna opcja cięcia o 0,25 pkt proc. Komentarz szefa Fed Jerome’a Powella wskazuje na to, że spadek inflacji w USA jest już przesądzony, a stopy powinny odzwierciedlać równowagę między inflacją a stanem rynku pracy.

Komentatorzy zgodnie nazwali cięcie w tej skali „jumbo rate cut” i zastanawiali się, dlaczego, skoro – zgodnie ze słowami przewodniczącego Fed – „gospodarka USA jest w dobrej kondycji”, trzeba było użyć tak ostrego noża, żeby rozpocząć cykl obniżania stóp procentowych. Standardowym zachowaniem banków centralnych są cięcia bardziej subtelne. Ruch o pół punktu procentowego używany był dotychczas w sytuacjach nagłych, niespodziewanych. Szef Fed nie wyjaśnił precyzyjnie powodów, mówił natomiast dużo o potrzebie wsparcia zatrudnienia i gospodarki.

Według niektórych opinii taka duża skala obniżki pokazuje, że być może większość członków Komitetu decyzyjnego uznała, że bank spóźnił się nieco z decyzjami o obniżkach i musi teraz nadrobić stracony czas silniejszym ruchem w dół. Niektórzy przypominają, że kiedy poprzednio Fed się tak spóźniał i musiał zaczynać cykl obniżek od ostrego cięcia, to gospodarce często nie udawało się uniknąć recesji, wzrostu bezrobocia, obniżenia zysków spółek i spadków cen akcji.

Środowa obniżka Fed następuje tuż po drugiej obniżce stóp procentowych przez Europejski Bank Centralny. Europa potrzebuje impulsów rozwojowych, a niższe stopy mają pomóc największym gospodarkom kontynentu w rozruszaniu koniunktury. W tym samym kierunku idą inne wielkie banki centralne – Bank Anglii i Narodowy Bank Szwajcarii. Teoretycznie polski bank centralny również pozostaje w cyklu obniżek, ale ostatnich dokonał dość dawno, rok temu – we wrześniu i październiku.

Zagadką jest tylko to, co zrobi japoński bank centralny, który w tym roku rozpoczął odwrotny niż EBC i Fed cykl w polityce pieniężnej – podnoszenia stóp. Bank of Japan jest już po drugiej podwyżce stóp procentowych w Japonii. W piątek po południu naszego czasu poznamy kolejną decyzję BoJ. Gdy pod koniec lipca bank centralny Japonii podniósł swoją główną stopę (z przedziału 0-0,1% do „ok. 0,25 %”) spowodował gigantyczne zamieszanie, wręcz krach na światowych giełdach i rynku walutowym. Analitycy mówili o czarnym poniedziałku, o czym pisałem tu.

Fed obniża stopy. To dopiero początek. Jak bardzo spadną?

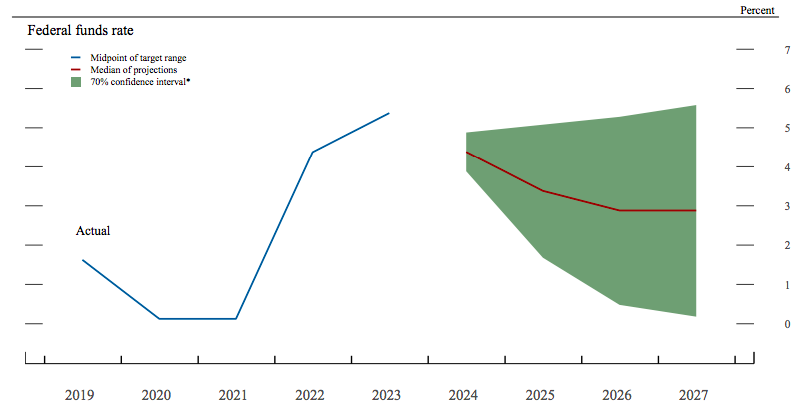

W nowej projekcji amerykańskiego banku centralnego skala obniżek stóp procentowych jest większa, niż wynikało to z poprzedniej, czerwcowej projekcji. Nie jest to co prawda scenariusz „obowiązkowy”, ale projekcja wyznacza kierunek, w którym stopy mają podążać za spadającą sukcesywnie inflacją. Jaką ścieżkę spadku stóp procentowych prognozują członkowie Fed?

„Jeśli gospodarka będzie przewidywalna, projekcja prognozuje, że odpowiedni poziom stóp wyniesie 4,4% pod koniec tego roku i 3,4% pod koniec 2025 r. Do 2026 r. projekcja zakłada, że stopy spadną do 2,9%”.

Obecnie główna stopa Fed wynosi 4,75-5,00%. Przez kolejne dwa lata członkowie Fed spodziewają się więc spadku o ok. 2 pkt procentowe. To sporo. Ciekawe w tych prognozach jest to, że centralna ścieżka spadku stóp (zaznaczona czerwoną linią pośrodku zielonego pola z zaznaczonym szerokim przedziałem prognoz), zatrzymuje się na poziomie 2,9% również w roku 2027. Czyli członkowie Fed nie planują powrotu do takiego poziomu stóp procentowych, jaki był jeszcze przed pandemią (wtedy koszt pieniądza wynosił 0,25%).

Wielu ekonomistów zresztą wątpi, żeby w najbliższych latach banki centralne zeszły ze stopami aż tak nisko. Prawdopodobnie inflacja w większości krajów pozostanie podwyższona. Co to oznacza dla kredytobiorców w USA, Europie, w tym w Polsce? Kredyty będą niżej niż teraz oprocentowane, ale nie spadną przez bardzo długi czas, być może przez dekady, do poziomu, który widzieliśmy pięć lat temu. Nowa rzeczywistość to będzie nieco wyższa inflacja i droższe niż przed pandemią kredyty.

Fed pociągnie za sobą inne banki centralne. Jak to się skończy?

Fed to bank centralny ustalający koszt pieniądza w najpotężniejszej gospodarce świata, dlatego od dekad wyznacza kierunki polityki pieniężnej na świecie. Co prawda decydenci w EBC, Banku Anglii i SNB nie oglądali się na Amerykę i rozpoczęli łagodzenie polityki pieniężnej jeszcze przed wakacjami, ale teraz mogą ścigać się z Fed. Dlaczego mieliby to robić?

Kraj z wyższymi stopami procentowymi zazwyczaj doświadcza umocnienia waluty. Inwestorzy, zwabieni wyższym oprocentowaniem np. obligacji, przenoszą swoje aktywa do krajów, w których można więcej zarobić. Przypływ takiego kapitału finansowego jest czasem korzystny dla kraju, powoduje bowiem np. duży popyt na obligacje skarbowe. To ważne dla kraju, takiego np. jak Polska, z wysokim deficytem budżetowym.

Jednak umocnienie waluty, które w dłuższej perspektywie taki napływ kapitału finansowego powoduje, może szkodzić gospodarce (zmniejsza konkurencyjność eksportu). Owszem, obniża presję inflacyjną (tańszy dolar to tańsze zakupy np. ropy naftowej), ale jeśli inflacja już przestaje być problemem, to nadmiernie silna waluta nie jest już pożądanym atutem. Zwłaszcza że kapitał – szukający okazji do zarobku na różnicach stóp procentowych – może szybko zmieniać miejsce lokowania pieniędzy i przenosić się do innych krajów. Nie jest to więc stabilny impuls rozwojowy.

Banki centralne w razie potrzeby starają się obniżać atrakcyjność spekulacyjnych przepływów miliardów euro i dolarów, obniżając stopy procentowe w swoich krajach. I niewykluczone, że właśnie taki wyścig się rozpoczął. Nie bierze w nim udziału tylko japoński bank centralny. Im mniejszy spread między stopami procentowymi w mniejszych krajach a oprocentowaniem ustalonym w największych bankach centralnych, tym mniejsza jest premia za ryzyko inwestowania na rynkach innych niż USA. I tym stabilniejsze waluty tych krajów.

Dlatego bezpośrednim skutkiem obniżek stóp procentowych w głównych bankach centralnych może być umocnienie złotego. Po obniżce stóp procentowych Fed różnica między polskimi stopami a tymi zza Oceanu mocno się powiększyła. Czy wpłynie to na decyzje Rady Polityki Pieniężnej? Prawdopodobnie tak, i to już za pół roku. Kiedy Rada Polityki Pieniężnej zacznie obniżać stopy, może to już robić dosyć szybko. O tym pisali w swoim ostatnim raporcie ekonomiści BNP Paribas.

Zobacz też wideorozmowę na ten temat (a ciąg dalszy tekstu – poniżej):

Inwestorzy się „wyciszą” po obniżce stóp? Czy to cisza przed burzą?

Obecna obniżka stóp Fed, mimo że spora, nie spowodowała na razie rewolucyjnych reakcji rynkowych. Wyceny akcji, obligacji uwzględniały już obniżki (tę pierwszą oraz kolejne). Chociaż np. amerykańskie akcje podrożały, zaś indeks S&P 500 przebił swój historyczny rekord.

Maksimum cenowe nieznacznie przebiło też złoto (to z kolei wynik utrzymujących się niskich notowań dolara), w górę szły ceny kryptowalut (wiadomo: jak akcje w górę, to kryptowaluty idą w górę cztery razy szybciej, jakby były na sterydach). Ale już rentowność obligacji się nie zmieniła, bo spadła wcześniej. Zawód przeżyli więc np. posiadacze jednostek uczestnictwa funduszy inwestujących w obligacje, którzy liczyli na natychmiastowy zarobek.

Wielu ekonomistów uważa, że zawarta w projekcji inflacji Fed perspektywa zejścia do poziomu 4,4% głównej stopy procentowej do końca tego roku również jest już uwzględniona w cenach aktywów. Dopiero przyszły rok może przynieść jakieś znaczące zmiany wycen, gdy okaże się, czy stopy procentowe rzeczywiście będą dalej spadać.

Patrząc na wykres rentowności amerykańskich obligacji 10-letnich widać, że obniżki stóp procentowych były już uwzględniane awansem. Dziś inwestorom wystarczy tylko 3,7% oprocentowania w skali roku przez 10 lat, co oznacza, że obstawiają, iż stopy procentowe w USA będą znacznie niższe niż obecne 5%. Na wykresie widać również falstart inwestorów, którzy już jesienią 2023 r. zaczęli obstawiać spadek stóp.

Jednak wtedy na przeszkodzie stanęła rosnąca inflacja, Fed akcentował potrzebę dalszej walki z inflacją, więc inwestorzy na jakiś czas powrócili do wyższych rentowności. Od końca kwietnia tego roku znów zaczęli wliczać w przyszłe „oprocentowanie” spadek stóp.

Podobnie niewielka była reakcja na rynku walutowym. Np. relacja dolara do euro czy franka szwajcarskiego niemal się nie zmieniła. Waluty te poruszały się w rytm doniesień z amerykańskiej gospodarki, nowych danych o inflacji, o rynku pracy i deklaracji szefa Fed Jerome’a Powella na kolejnych konferencjach prasowych. Za jedno euro trzeba płacić 1,11 dolara, albo – patrząc z drugiej strony – za jednego dolara można kupić 0,89 euro. Jak widać, planowane obniżki stóp w USA inwestorzy walutowi uwzględniali już w cenie dolara (obniżając ją) już od maja.

Po raz kolejny sprawdza się nieśmiertelna giełdowa zasada: „Kupuj plotki, sprzedawaj fakty”. Mimo wcześniejszych kontrowersji co do skali obniżenia stóp procentowych inwestorzy ostatecznie nie wydawali się zaskoczeni rozwojem wypadków. „Muted reaction” – stonowana reakcja – to najczęstsze określenia tego, co działo się w handlu akcjami po wyczekiwanej od wielu miesięcy decyzji.

Akcje pobiły rekord, ale nad inwestorami krąży cień możliwej recesji. Obniżka stóp procentowa jest na tyle wyraźna, że nasila spekulacje. „Rynek nadal zastanawia się, co tak przeraża Fed, a czego my nie widzimy” — komentował Matthew Rowe, szef zarządzania portfelem i strategii inwestycyjnych w Nomura Capital Management, cytowany przez agencję Reuters. Ale ta obawa też nie jest nowa – część inwestorów już w ostatnich tygodniach wychodziła z akcji i kupowała złoto, uważając, że akcje są przewartościowane, biorąc pod uwagę znaki zapytania o stan gospodarki.

Czy amerykańskie wybory zmienią priorytety inwestorów?

Amerykański bank centralny, który ustami swojego przewodniczącego zarysował w środę scenariusz spadku stóp procentowych w najbliższych latach, a na pewno – na najbliższych posiedzeniach – stał się nieco bardziej przewidywalny. Jeśli w amerykańskiej gospodarce nie będzie zaskoczeń co do inflacji czy sytuacji na rynku pracy, inwestorzy będą starali się zarabiać na nowej rzeczywistości, szukając okazji tam, gdzie są jeszcze wyższe stopy procentowe.

Takim krajem może być np. Polska, gdzie stopy procentowe jeszcze przez jakiś czas utrzymają się na bardzo wysokich poziomach (główna stopa procentowa NBP obecnie jest na poziomie 5,75% przy inflacji na poziomie 4,3%).

Na horyzoncie są jeszcze wybory prezydenckie w USA, które odbędą się w tym roku 5 listopada. Czy i jak bardzo wpłyną one na tzw. sentyment inwestorów w USA i na świecie, tego na razie nie wiadomo. Dwoje kandydatów stosunkowo niewielką część swojej aktywności poświęca na deklarowanie pomysłów gospodarczych, jednak z dotychczasowych wypowiedzi widać już, kto jest usposobiony bardziej wolnorynkowo, a kto woli raczej administracyjne zarządzanie gospodarką.

Kamala Harris chce administracyjnie obniżać ceny w sklepach, podnosić podatki dla firm, żeby pozyskać dla budżetu dodatkowe pieniądze. Z kolei Donald Trump jest nastawiony bardziej liberalnie, jeśli chodzi o gospodarkę. Deklarował, że podatki dla biznesu powinny być niskie, a dodatkowo potrzebne są zachęty rynkowe do wsparcia aktywności firm. Część BigTechów z Doliny Krzemowej popiera kandydatkę Demokratów, ale część wielkiego biznesu, w tym najbogatszy obecnie człowiek świata Elon Musk popiera – i to bardzo aktywnie, w tym wpisami na platformie X – kandydata Republikanów.

Który kandydat byłby dobrze przyjęty przez rynki finansowe? Trump ma zła prasę i sławę polityka nieobliczalnego – to potencjalnie duży minus dla rynków finansowych. Jednak jego liberalne poglądy byłyby już prawdopodobnie lepiej przyjęte nie tylko w ogóle w biznesie, ile szczególnie w biznesie BigTechów, bo Trump nie jest zwolennikiem nadmiernych regulacji np. w zakresie sztucznej inteligencji. Trump jest za to entuzjastą branży krypto i tu może liczyć na poparcie tej części rynków, która związana jest ze spekulacją tymi aktywami.

Wybory prezydenckie w USA w listopadzie mogą być ciekawsze nawet niż kolejne decyzje Fed. A kolejne spotkania członków Rezerwy Federalnej w tym roku nastąpią jeszcze 6-7 listopada, czyli tuż po wyborach prezydenckich, i 17-18 grudnia, kiedy zostanie opublikowana kolejna projekcja inflacji i PKB, wraz z nową ścieżką spadku stóp procentowych. To na którymś z tych posiedzeń, być może na obu, pewnie dojdzie do następnych cięć stóp.

——————————-

ZAPISZ SIĘ NA NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE

Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii.

Dzięki temu nie tylko dowiesz się, co się dzieje (to już wiesz z innych źródeł), ale też dlaczego się dzieje, jak może na Ciebie wpłynąć i dlaczego jest dla Ciebie ważne. Piszemy nasze newslettery zrozumiałym językiem, unikamy hermatycznych sformułowań i ekonomicznego, finansowego żargonu.

—————————————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

230. odcinek podcastu „Finansowe Sensacje Tygodnia” zacząłem od pytania z grubej rury: czy Polska może zbankrutować? Czy my już jesteśmy w jakimś ciemnym zaułku? W ciągu kilku tygodni się okaże którą ścieżką redukcji dziury budżetowej będziemy szli. Ale na pewno będziemy musieli więcej pożyczać. Po jakiej cenie? Co się będzie działo na świecie z ceną pieniądza, jak się będą zmieniały stopy procentowe? Kiedy spadną stopy procentowe w Polsce i jak bardzo? Czy budżet daje już znać, czym się będą różniły rządy nowej koalicji od poprzedników? O tym wszystkim Maciej Samcik rozmawia z Michałem Dybułą, głównym ekonomistą BNP Paribas Bank Polska. Podcastu można odsłuchać w Spotify, Google Podcast, Apple Podcast i na pięciu innych platformach podcastowych oraz pod tym linkiem.

230. odcinek podcastu „Finansowe Sensacje Tygodnia” zacząłem od pytania z grubej rury: czy Polska może zbankrutować? Czy my już jesteśmy w jakimś ciemnym zaułku? W ciągu kilku tygodni się okaże którą ścieżką redukcji dziury budżetowej będziemy szli. Ale na pewno będziemy musieli więcej pożyczać. Po jakiej cenie? Co się będzie działo na świecie z ceną pieniądza, jak się będą zmieniały stopy procentowe? Kiedy spadną stopy procentowe w Polsce i jak bardzo? Czy budżet daje już znać, czym się będą różniły rządy nowej koalicji od poprzedników? O tym wszystkim Maciej Samcik rozmawia z Michałem Dybułą, głównym ekonomistą BNP Paribas Bank Polska. Podcastu można odsłuchać w Spotify, Google Podcast, Apple Podcast i na pięciu innych platformach podcastowych oraz pod tym linkiem.

W 229. odcinku „Finansowych Sensacji Tygodnia” wszystko stanęło na głowie. Zamiast rozmowy Samcika, to z Samcikiem rozmawiają. A konkretnie Natalia Tur, edukatorka i mediatorka rodzinna rozmawia z Maciejem Samcikiem o… pieniądzach. Bo nie tylko pieniądze w rodzinie są ważne, ale też rozmawianie o pieniądzach. Bez tego nie nauczymy naszych dzieci oszczędności i oszczędzania. A jak nasze dzieci nie nauczą się oszczędzania za młodu, to będą musiały się uczyć za dorosłości. Czyli wtedy, kiedy my się uczyliśmy, co – jak wiemy – jest bolesne. Jak ograniczyć ból? Zapraszamy do posłuchania!

Wszystkie podcasty znajdziesz w Spotify oraz na siedmiu innych platformach podcastowych, szukaj pod hasłem „Finansowe Sensacje Tygodnia”. W każdą środę nowy podcast!

—————————————

ZOBACZ WIDEFELIETONY „SUBIEKTYWNIE O FINANSACH”

Na kanale „Subiektywnie o Finansach” w portalu społecznościowym YouTube nie tylko rozmowy z mądrymi ludźmi oraz wideoporadniki edukacyjne, ale też samcikowe wideofelietony o sprawach bieżących. Zapraszamy do obejrzenia oraz do komentowania, lajkowania oraz subskrybowania kanału!

———————-

MACIEJ SAMCIK ZAPRASZA DO INWESTOWANIA:

Zapraszam do lokowania oszczędności ze sprawdzonymi przeze mnie osobiście partnerami. Poniższe oferty sprawdziłem osobiście i w większości z tych firm inwestuję część swoich prywatnych oszczędności. Pamiętaj jednak: to nie jest rekomendacja. Jestem tylko blogerem finansowym, nie mam licencji doradcy inwestycyjnego, nie wolno mi nic rekomendować. Inwestujesz na swoje ryzyko, bo to Twoje pieniądze. Pamiętaj o dywersyfikacji. Każdy popełnia błędy w inwestowaniu, ale trzeba limitować ich wartość. O mojej filozofii inwestowania – samcikowej strategii czterech ćwiartek – przeczytaj tutaj.

![]()

>>> Inwestuj w PRZYSZŁE RENTIERSTWO lub NA EMERYTURĘ w funduszach UNIQA TFI. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Część funduszy ma niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej.

>>> INWESTUJ NA CAŁYM ŚWIECIE, przetestuj Plany Inwestycyjne w ramach aplikacji mobilnej XTB. To prosty mechanizm, który pozwala inwestować na całym świecie bez konieczności podejmowania zbyt wielu decyzji, poświęcania czasu oraz nabywania specjalistycznej wiedzy. Jak to wygląda i jak działa? Ściągasz aplikację mobilną XTB, wybierasz opcję „Plany Inwestycyjne” (w aplikacji druga ikona od lewej na dole), wybierasz jeden lub kilka spośród ETF-ów obejmujących inwestowanie w różnych regionach świata, wybierasz podział pieniędzy w ramach portfela (albo zostawiasz automatycznie podpowiadany podział po równo), wpłacasz pieniądze (BLIKiem, przelewem ekspresowym, PayPalem, kartą płatniczą…) i gotowe. Inwestujesz na całym świecie. Tę możliwość możesz przetestować, klikając tutaj. A więcej porad o inteligentnym inwestowaniu – na stronie akcji edukacyjnej „Inwestuj z XTB”

![]()

>>> Uzyskaj WSPARCIE W INWESTOWANIU. Sprawdź usługę doradztwa inwestycyjnego w BNP PARIBAS BANK POLSKA. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

![]()

>>> ZŁOTO W MONETACH lub sztabkach kupuj bezpiecznie i w częściach w sklepie Goldsaver. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli wiodący na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

![]()

>>> KRYPTOWALUTY, w tym bitcoina, bezpiecznie włóż do smartfonu w kantorze QUARK. Jeśli myślisz o lokowaniu części pieniędzy na rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić swoją pierwszą kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Więcej szczegółów na stronie Quark.

>>> Pieniądze w bezpiecznym miejscu POZA POLSKĄ LOKUJ za pomocą RAISIN. Przetestuj, jak działa geograficzna dywersyfikacja oszczędności za pomocą niemieckiej platformy Raisin, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie środków bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do oddzielnej platformy dla każdego banku, tym samym usprawniając cały proces oszczędzania. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

——————-

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ NASZE E-BOOKI:

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ NASZE E-BOOKI:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

Źródło zdjęcia: ben o’bro/Unsplash