Zmiana władzy i nowe prognozy dla gospodarki (m.in. dotyczące stóp procentowych i inflacji) oraz opóźnienie o kolejne dwa lata reformy wskaźnika WIBOR – jak to wszystko wpływa na wybór kredytu? Bezpieczniej wziąć w nowych okolicznościach kredyt na zmienny procent czy na stały? Wybrać WIBOR czy WIRON? Odpowiadam na pytania, które w ostatnich dniach zadajecie najczęściej

Najpewniej od przyszłego roku będzie Polską rządzić koalicja partii demokratycznych, której cele są nieco inne niż rządzącej przez ostatnich osiem lat Zjednoczonej Prawicy. Ma być zbliżenie z Zachodem, pochwała przedsiębiorczości i racjonalizacja transferów – czyli lepsze zarządzanie publicznym pieniądzem, ale z poszanowaniem „zdobyczy socjalizmu”, czyli wrażliwości na potrzeby najuboższych (zmniejszanie nierówności).

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Ma też być lepsza polityka mieszkaniowa (czyli bardziej przystępne ceny nieruchomości i większe możliwości wynajmu) oraz transportowa (żeby praca nie koncentrowała się wyłącznie w największych metropoliach). No i bardziej sprawiedliwe podatki i składki (dziś obowiązuje patologia, w której ta sama osoba może płacić 100 zł składki na zdrowie albo 1000 zł, w zależności od formy uzyskiwania dochodów).

Czy zmiana władzy wpływa na wybór kredytu?

Czy się uda – zobaczymy, ale wielu z Was nurtuje inne pytanie: jak zmiana władzy wpływa na wybór długoterminowego kredytu, np. hipotecznego? Co zrobić, gdy do wyboru jest oprocentowanie stałe (przez pięć lub nieco więcej lat) oraz zmienne, oparte na stawce WIBOR (która ma się kiedyś zmienić na WIRON)?

„Nie wiem ile wiadomości oraz pytań dziennie Pan dostaje i czy moja ma jakiekolwiek szanse na odczytanie, nie mniej jednak zaryzykuję. Na chwilę obecną nie jestem w stanie ogarnąć kredytów ze zmiennym i stałym oprocentowaniem. A głównie tego, co jest dla mnie dobre”

– pisze do mnie pan Mariusz. W grę wchodzi kredyt stałoprocentowy, zmiennoprocentowy powiązany z WIBOR-em oraz zmiennoprocentowy powiązany z WIRON-em (jest na rynku chyba jedna taka oferta).

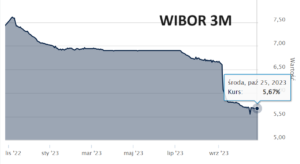

„Rozmawiam z kilkoma bankami i z jednej strony oferty ze stałym wyglądają znacznie korzystniej (i tutaj pierwsza czerwona lampka: jeśli coś jest „korzystniej” to pewnie korzystniej dla banku) niż ze zmiennym. Z drugiej strony w trakcie tych rozmów WIRON zdążył już spaść z 6,2% do 5,6%, a WIBOR 3M z 6,7% do 5,6%. Zatem może rzuciłby Pan na to trochę światła, biorąc pod uwagę obecną sytuację finansową kraju i to, co NBP zamierza robić?”

– zapytuje pan Mariusz, który ma dylemat nie lada. Rzeczywiście, w ostatnim czasie dużo się dzieje – stopy procentowe spadły z 6,75% do 5,75%, koniec WIBOR-u zaś został przełożony. Komitet Sterujący Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych zrewidował harmonogram i ogłosił, że WIBOR przestanie być wyliczany dopiero w 2027 r.

Zatem biorąc kredyt ze stawką WIBOR mamy niemal gwarancję, że przez co najmniej pięć lat nie zmieni się on na WIRON. Od razu zaznaczę, że ta zmiana nie miałaby i tak większego znaczenia, bo przy konwersji z WIBOR na WIRON banki będą prawdopodobnie dodawały wskaźnik korygujący, który sprawi, że rata znacząco się nie zmieni. Prawo mówi, że na zmianie wskaźnika w trakcie umowy nikt nie może zyskać, ani stracić.

W dalszym ciągu pozostaje jednak dylemat – czy wśród kredytów zmiennoprocentowych brać WIBOR-owy czy może jednak WIRON-owy. A może stały procent? Oferty kredytów stałoprocentowych były dużo niższe od zmiennoprocentowych, ale teraz już tak fantastyczne nie są (najlepsze banki proponują 6,5-7,5% rocznie).

Co nam mówi spadająca różnica w oprocentowaniu stałym i zmiennym? Ano to, że banki spodziewają się wyższych stóp procentowych w przewidywalnej przyszłości. I już nie widzą szansy w tym, że dadzą klientowi dziś „podejrzanie” tani kredyt stałoprocentowy, na którym i tak zarobią, bo stopy procentowe za rok będą drastycznie niższe. Bankowcy już nie wierzą, że to się wydarzy. Jak to wpływa na nasze dylematy?

Stałe czy zmienne? WIBOR czy WIRON? Dylematy kredytobiorcy

Po pierwsze: stałe czy zmienne? Od strony czysto finansowej jesteśmy w stanie przewidzieć zmiany gospodarcze tylko na kilkanaście miesięcy wprzód (a i z tym różnie bywa). Prawdopodobnie inflacja odbije i raczej nie ma co liczyć na niższe stopy procentowe (o ile nie przydarzy się kolejna pandemia lub światowa recesja). Mogą być w krótkim terminie nawet wyższe. Z tego punktu widzenia zabukowanie sobie stałego oprocentowania na poziomie obecnego zmiennego (WIBOR plus marża banku ok 2%) ma okruchy sensu.

Z drugiej strony nowa władza chce rozbujać w Polsce inwestycje i zwiększyć tempo rozwoju gospodarki. Do tego potrzebny jest względnie tani pieniądz. Będzie więc trzeba bardziej aktywnie walczyć z inflacją i – jeśli ta walka się powiedzie – pieniądz będzie za kilka lat tańszy. Więcej o tym mówiłem w tym wideokomentarzu:

Pytanie brzmi – czy to nastąpi za dwa czy raczej za cztery lata? Jeśli relatywnie szybko – może się okazać, że kredyt o zmiennej stopie stanie się tańszy w spłacie. Bardzo trudno przewidzieć w jakim tempie nowa władza będzie zbijała inflację i jak długo to potrwa. Im dłużej – tym bardziej opłacić się może kredyt stałoprocentowy (oczywiście zakładając, że będziemy mogli za pięć lat renegocjować stawkę). Obawiam się, że walka z inflacją będzie raczej dłuższa niż krótsza.

Po drugie: z opcją konwersji czy bez? Wybierając kredyt warto pamiętać o rekomendacji KNF wydanej dla banków. Nadzór zabronił bankowcom umożliwiania klientom przechodzenia ze stopy stałej na zmienną. Kredyt można refinansować, ale pod warunkiem, że nowy też będzie stałoprocentowy. Zatem wybierając kredyt o zmiennej stopie zawsze możemy przejść na stałoprocentowy (nawet w ramach tego samego banku, o ile ma taki w ofercie). A jeśli wybierzemy stałoprocentowy, to droga przechodzenia na zmiennoprocentowy jest zamknięta.

Tu jest problem psychologiczny, bo najczęściej ze zmiennej stopy ucieka się ze strachu, czyli wtedy, gdy stopy procentowe idą w górę – a więc w najgorszym możliwym momencie. Zmieniając zmienny procent na stały już po zwyżce stóp gwarantujemy sobie wyższe oprocentowanie na dłuższe lata. Zatem warto wybrać jeden rodzaj oprocentowania i się go trzymać konsekwentnie – niezależnie od regulacji KNF.

Po trzecie: WIBOR czy WIRON? Jeśli wierzysz w szybki spadek inflacji i sukcesy gospodarcze nowego rządu, to pewnie rozważysz oprocentowanie oparte o WIBOR. Ale jest i WIRON, który był trochę niższy, ale… już nie jest. Do tej pory marże kredytów WIRON-owych były wyższe niż WIBOR-owych, bo banki chciały wyrównać różnicę w obu stawkach. Ale teraz WIBOR i WIRON są mniej więcej na tym samym poziomie.

Jeśli będzie wizja spadku stóp procentowych, to WIBOR będzie spadał szybciej (a więc szybciej spadną raty). Jeśli stopy procentowe będą iść w górę – będzie tak samo. Ale bilans na koniec powinien być podobny, więc wybierając kredyt kierowałbym się raczej tylko poziomem marży dokładanej przez bank do wybranego wskaźnika.

Po czwarte: święty spokój czy opłacalność? Tak naprawdę – jeśli mówimy o dealu na 10-15 lat (tyle realnie spłaca się w Polsce kredyt hipoteczny w złotych, nawet jeśli umowa jest na 20-25 lat) – nie jesteśmy w stanie przewidzieć bilansu finansowego. To jest zawsze rodzaj zakładu. Jeśli będzie nas bolało, że go przegrywamy, to warto się zastanawiać co się bardziej opłaci. A jeśli nade wszystko cenimy stabilność, spokojny sen i święty spokój – wybierajmy między ofertami o stałym oprocentowaniu.

Stały procent kontra zmienny: który bardziej elastyczny?

Wszystkie znaki na niebie i ziemi wskazują na to, że inflacja się odbije w przyszłym roku i stopy już dużo niższe nie będą (to argument na rzecz stałego procentu). Ale to prognoza na najbliższy rok jedynie. Co będzie dalej – to zależy od polityki i skuteczności rządu. Powinno mu zależeć na tanim pieniądzu (wtedy kredyt zmiennoprocentowy może się opłacić), ale nie wiadomo czy politycy będą potrafili to zrealizować.

Wybierając stały procent (o ile to jest dobry procent) nie będzie można już przejść na zmienny. To pozornie krępuje ruchy w przypadku tańszego pieniądza w przyszłości. Z drugiej strony: wybierając zmienny procent mamy gwarancję wyższego oprocentowania w przypadku wzrostu inflacji. Wybierając stały procent – jesteśmy przed tym scenariuszem zabezpieczeni, a jednocześnie (jeśli stopy spadną) zawsze możemy zmienić bank albo renegocjować oprocentowanie, żeby było nadal stałe, ale niższe. Nie jest to więc sytuacja bez wyjścia.

Jaka jest Wasza opinia? Co byście doradzili panu Mariuszowi? Czy do matrycy czynników dodalibyście jeszcze jakieś? Jakie ostatnio dostawaliście propozycje oprocentowania z banków? Czy widzieliście gdzieś okazyjny kredyt? Zapraszam do komentowania!

Podobało się? Skomentowane? To poczytajcie też o tym, że odchodzący rząd podrzuca następcom gorący kartofel – wakacje kredytowe na kolejny rok. Kto mógłby nie zapłacić części rat? I czy powinien nie zapłacić?

Rząd ogłosił właśnie jakie będzie oprocentowanie obligacji skarbowych w najbliższym czasie. Warto pospieszyć się z zakupami, by zagwarantować sobie wyższy procent. Które obligacje warto teraz kupić? Zapraszam do przeczytania.

Samcik kontra inflacja. Zobaczcie jak przez ostatnie trzy lata wysokiej inflacji chroniłem swoje prywatne pieniądze przed utratą realnej wartości. Konkretne przykłady dobrych i gorszych inwestycji antyinflacyjnych.

Zobaczcie też jakie zmiany w portfelu mogą się opłacić w przyszłości? Nic się nie stanie z dnia na dzień, ale… jakie zmiany w strategii zarządzania oszczędnościami mogą wynikać z wyborczego werdyktu Polaków? Wytypowałem cztery

Przeczytajcie też o tym co powinien zrobić nowy rząd, by nasze pieniądze szybciej się mnożyły: Osiem najważniejszych zadań – związanych z naszymi portfelami – dla nowo wybranych rządzących

Posłuchajcie też podcastu: czy warto część oszczędności zainwestować na amerykańskim rynku akcji i obligacji? Jakie perspektywy ma przed sobą amerykańska gospodarka? W 179. odcinku podcastu „Finansowe Sensacje Tygodnia” gościłem Karola Paczuskiego i Rafała Grzeszyka, zarządzających aktywami w TFI UNIQA.

Banki zarabiają miliardy, ale… czasem też się dzielą. Oto kilka momentów w życiu klienta, w których może dostać od banku prezent. Protip: przyda się karta PAYBACK.

——————————-

MACIEJ SAMCIK POLECA:

MACIEJ SAMCIK POLECA:

>>> Po kredyt na mieszkanie, samochód, czy uszczelnienie okien idź do BNP PARIBAS. To najbardziej „zielony” bank w Polsce, który wspólnie z „Subiektywnie o Finansach” edukuje Polaków już od kilku lat. Jego klienci mogą skorzystać np. z kalkulatora oszczędności energii, mają też do dyspozycji Wirtualnego Doradcę Technologicznego i mogą sprawdzić, jakie produkty będą dla nich najbardziej opłacalne i spełnią wymogi energooszczędności. Szczegóły kredytu „Czyste Powietrze” – tutaj. Bank ma też w ofercie konkurencyjne kredyty mieszkaniowe o stałym oprocentowaniu, szczegóły – tutaj.

>>> Kredyt firmowy i konto dla przedsiębiorcy wypróbuj w ALIOR BANKU. Jeśli jesteś przedsiębiorcą i masz obecnie zwiększone potrzeby płynnościowe, to przemyśl ofertę Alior Banku oferującego m.in kredyt firmowy na cele obrotowe, bez prowizji. Decyzja kredytowa jest w 20 minut – trzeba tylko dostarczyć PIT za minimum 10 miesięcy działalności. Szczegóły tutaj. Zapraszam też do przetestowania konta firmowego w Alior Banku. Prowadzenie konta, przelewy w Polsce i Europie (SEPA), wypłaty z bankomatów w oddziałach banku, karta firmowa, aplikacja księgowa, internetowy kantor powiązany z kontem. Do tego 10% zwrotu za zakupy na stacjach paliw. Szczegóły tutaj.

———————-

FINANSOWE PUZZLE: ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tego roku.

Jeśli ktoś czyta blog „Subiektywnie o Finansach” od lat, to już przekonał się, że można dzięki Maćkowi Samcikowi i jego Ekipie być „do przodu”. W odróżnieniu od wątpliwej jakości kursów i ofert szybkiego wzbogacenia się, jakich pełno w internecie, u nas znajdziesz dobrą jakość w uczciwej cenie.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

zdjęcie tytułowe: Damian Siodłak/Unsplash