Czy amerykańska gospodarka „załatwi” nam powrót hossy? Na największym na świecie rynku kapitałowym – amerykańskim, gromadzącym 40% światowego kapitału – inwestorzy spodziewają się, że stopy procentowe już nie pójdą w górę. A firmy i konsumenci zaskakująco dobrze znoszą strategię banku centralnego pod hasłem: „Higher for longer”. Czy to może zwiastować globalną hossę? I czy mogłyby na niej skorzystać polskie spółki, wciąż relatywnie tanio wyceniane przez światowych inwestorów?

Niemal dokładnie rok temu indeksy na warszawskiej giełdzie odbiły się od dna, do którego dotarły, odchorowując pandemię COVID-19, wojnę, kryzys inflacyjny i wysokie stopy procentowe. W październiku 2022 r. indeks WIG miał wartość ok. 45 000 pkt, a więc spadł do poziomów z 2015 r. To była jedna z najbardziej gwałtownych fal bessy w historii polskiego rynku.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Minął rok i dziś WIG jest 40% wyżej – na poziomie ok. 71 000 pkt. W podobnej skali odbicie zanotował indeks największych spółek WIG20. Cierpliwi inwestorzy, którzy nie poddali się panice, jak zwykle dostali sowitą nagrodę. Natomiast, patrząc z dłuższej perspektywy, nie jest tak wesoło. Średnioroczna stopa zwrotu z indeksu WIG w okresie ostatnich 10 lat wynosi 3%.

W Polsce stopy procentowe w dół. Czy to przyniesie modę na akcje?

Trudno więc mówić, by lokowanie oszczędności w polskie akcje przynosiło w tym czasie kokosy. Chyba że ktoś skupił się na średniej wielkości spółkach z indeksu mWIG40 – w ich przypadku średnioroczna stopa zwrotu w ostatnich 10 latach wynosi prawie 4,8%, co też nie jest rewelacyjnym wynikiem, ale już nie beznadziejnym. Dla porównania: w tym samym czasie indeks globalny MSCI World miał średnioroczną stopę zwrotu na poziomie 9,8% (licząc w walucie euro).

Jesteśmy więc w miejscu, w którym z jednej strony odrobiliśmy przygniatającą część strat wynikających z ostatnich turbulencji gospodarczych, ale z drugiej strony posiadacze akcji nie mogą mówić, że opłacalność ich inwestycji w polskie spółki wynagrodziła sowitymi zyskami ryzyko wahliwości. Czy to się może zmienić?

Wyceny polskich spółek są dziś niskie – wskaźnik C/Z (mówi, ile złotych trzeba zapłacić za złotówkę zysku spółki) wynosi dla indeksu WIG20 mniej więcej 10 (rok temu było 7), a dla indeksu mWIG40 – mniej więcej 12 (rok temu było mniej niż 10). Inna sprawa, że na niemieckiej giełdzie DAX jest niewiele lepiej – tam C/Z wynosi średnio 13. Ale wyceny amerykańskich spółek są już relatywnie dwa razy wyższe (C/Z na poziomie 22).

Czy możemy liczyć na to, że koniec ery podwyżek stóp procentowych (a w Polsce nawet obniżki) przyniesie wzrost zainteresowania polskimi akcjami ze strony światowego kapitału? Nie ma co kryć – to właśnie od zagranicznych inwestorów w największym stopniu zależą wyceny polskich akcji. A z kolei ich sentyment jest wynikiem globalnych trendów (świat kupuje akcje czy też się boi), podejścia do ryzyka (świat chce kupować bardziej ryzykowne aktywa z rynków wschodzących czy droższe, ale pewniejsze z rynków rozwiniętych) oraz od kursu dolara.

Wysoka rentowność obligacji zniechęca do akcji?

Globalne trendy na rynkach kapitałowych nie dają dziś jednoznacznych sygnałów. Co prawda stopy procentowe w USA ostatnio przestały rosnąć, ale nie wiadomo, czy to już koniec podwyżek (na to się zanosi) oraz czy przypadkiem nie skończy się to recesją, która może się rozlać na cały świat. Inwestorzy, obawiając się takiego scenariusza, ostatnio raczej niechętnie inwestują w akcje na rynkach rozwiniętych (widać to w USA) oraz wschodzących (tu benchmarkiem jest giełda w Hong-Kongu).

„Presję na giełdy – od Hongkongu po Nowy Jork – nakładają rosnące rentowności amerykańskich 10-letnich obligacji, które znalazły się na 16-letnich szczytach. Inwestorzy żądają już ok. 4,8% rentowności w skali roku za obligacje o stałym oprocentowaniu. To nie sprzyja globalnym przepływom kapitału na giełdy akcji, w tym do polskiej giełdy, choć ta jest fundamentalnie atrakcyjnie wyceniana. Widać rynki oczekują wyższej premii za zaangażowanie kapitału w ryzykowne inwestycje”

– komentuje Eryk Szmyd, analityk XTB. Jeśli na najbezpieczniejszych obligacjach świata można zarobić 4,8% w skali roku przez najbliższych 10 lat, to nic dziwnego, że inwestorzy wolą takie rozwiązanie niż wahliwe i niepewne pod względem przyszłego zarobku inwestycje w akcje. Zwłaszcza w akcje na rynkach wschodzących, z natury obdarzonych większą wahliwością.

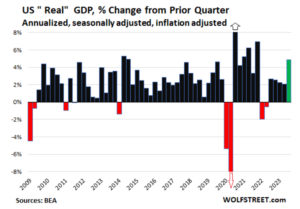

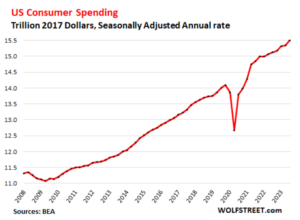

Z drugiej jednak strony z amerykańskiej gospodarki nadchodzą zaskakujące sygnały o tym, że radzi ona sobie nadspodziewanie dobrze w warunkach wysokich stóp procentowych. Rośnie szybko kwartalny PKB, inwestycje prywatne, konsumpcja. Coraz więcej dowodów przemawia za tym, że schłodzenie gospodarki amerykańskiemu bankowi centralnemu poszło… średnio.

Co z tego może wynikać? Cóż, albo po prostu utrzymywanie przez dłuższy czas wysokich stóp procentowych („higher for longer”), albo jakieś poważniejsze działania, gdyby inflacja od tego szybkiego rozwoju amerykańskiej gospodarki się rozpędziła. Dlatego właśnie reakcja amerykańskich inwestorów na zaskakująco dobre doniesienia z tamtejszej gospodarki wcale nie jest entuzjastyczna. Przeciwnie, wygląda na to, że obawiają się powrotu inflacji (poniżej indeks S&P 500):

Dlatego wybór między akcjami i obligacjami nie jest oczywisty. Pokonanie o włos inflacji przez 10 lat nie jest szczytem marzeń dla wielu inwestorów przyzwyczajonych do dużo wyższych stóp zwrotu z posiadania akcji (10-letnia średnioroczna stopa zwrotu z indeksu S&P500 wynosi 15,5%, czyli jest trzy razy większa od tej – najwyższej od 16 lat – rentowności posiadania obligacji). Eryk Szmyd, analityk XTB:

„Jeśli trzeci kwartał okaże się dobry pod względem finansowym dla większości amerykańskich biznesów (a wskazują na to wciąż mocne dane makro, niskie bezrobocie i nastroje konsumentów), a spółki przedstawią pozytywne prognozy na ostatni kwartał, możemy liczyć na odbicie indeksów i wzrost apetytu inwestorów na ryzyko. To z pewnością byłaby też dobra wiadomość dla polskich akcji.”

Sezon ogłaszania kwartalnych wyników finansowych w amerykańskich spółkach w pełni i na razie trudno wyrokować, czy przeważą rozczarowania czy pozytywne zaskoczenia (ale będziemy o tym pisać w „Subiektywnie o Finansach”, stay tuned).

—————-

ZAPROSZENIE:

Inwestowanie w amerykańskie akcje i obligacje to ważna część strategii budowania zamożności każdego z nas. To największy na świecie rynek, najbogatsza gospodarka i najbardziej innowacyjne spółki. W USA możesz zainwestować poprzez ETF-y największych na świecie firm inwestycyjnych – iShares, Vanguard i inni oferują ETF-y na amerykańskie akcje i obligacje. Bez prowizji, do łącznego obrotu 100 000 euro miesięcznie, kupisz je w aplikacji do inwestowania XTB. Zapraszam do dołączenia, trzeba kliknąć tutaj.

—————-

Dolar i ceny ropy zdecydują o losach hossy na warszawskiej giełdzie?

Innym problemem dla polskiego rynku akcji jest rosnący znów w siłę dolar. Co prawda przez kilka poprzednich miesięcy inwestorzy smucili się spodziewanym końcem cyklu podwyżek stóp procentowych w USA i przenosili pieniądze np. na europejskie rynki obligacji (bo tu podwyżki stóp – jak się wydawało – mogły potrwać dłużej), ale teraz niepewność sukcesu w walce z inflacją sugeruje, że „oprocentowanie” dolara pozostanie wysokie, zwłaszcza że budżet USA ma bardzo wysokie potrzeby pożyczkowe i emituje dziesiątki miliardów dolarów dobrze oprocentowanych obligacji.

Dlaczego drogi dolar przeszkadza polskim akcjom? To proste – stopa zwrotu z aktywów kupowanych w Polsce jest wyższa, jeśli kurs złotego idzie w górę, oraz niższy, gdy lokalna waluta słabuje. W Polsce inflacja jest wysoka, więc waluta słaba – to nie zachęca do inwestowania w Polsce. To, co inwestor zarobi ewentualnie na akcjach, może stracić na różnicach kursowych.

Gdyby dolar przestał drożeć – a to właśnie ostatnio się wydarzyło – to byłaby już połowa „sukcesu” w walce polskich spółek o uwagę inwestorów z USA i Zachodu. Druga połowa to oczywiście relatywnie niskie wyceny, wyniki finansowe (tu prognozy nie są jednoznaczne), globalne nastroje (tu jest szansa na poprawę) oraz inflacja w Polsce. Jeśli zacznie znów rosnąć, zaszkodzi naszej walucie i jednocześnie znów zacznie zniechęcać do kupowania polskich akcji.

Zagrożeniem są wciąż ceny ropy naftowej. Czy potencjalny rajd ropy powyżej 100 dolarów za baryłkę spowoduje kolejny wzrost inflacji? To trudne pytanie, ale analizując kilkadziesiąt poprzednich recesji w USA, można zauważyć, że większość z nich poprzedzały wzrosty cen ropy naftowej. Wyższa cena „czarnego złota” może ostatecznie stłumić aktywność gospodarczą i zaszkodzić akcjom – także polskim.

„Istnieją jednak sektory, które historycznie radziły sobie relatywnie dobrze w okresie podwyższonej presji cenowej. Mowa o sektorze surowcowym (np. KGHM, JSW), energetycznym (np. PGE, Tauron, Enea) czy detalicznym (np. Dino Polska, Pepco). Odporna może okazać się także branża konstrukcyjno-budowlana (np. Budimex). Ale trzeba podkreślić, że „odporność na inflację” to także szereg czynników biznesowych, takich jak przewagi konkurencyjne czy jakość zarządzania firmą. Pewien bufor bezpieczeństwa stwarza niska wycena spółek. Nisko wycenione biznesy, bez udziału skarbu państwa, z niskim zadłużeniem i dodatnimi przepływami pieniężnymi powinny wytrzymać ewentualne turbulencje”

– dodaje Eryk Szmyd z XTB. Słowem, jeśli kawałek Waszego portfela inwestycji stanowią polskie akcje, to wygląda na to, że jest szansa na wzrost ich wartości. Ze słów eksperta XTB wyczytuję więcej czynników, które mogą pomagać światowej hossie (dobre wyniki spółek, ograniczone możliwości umacniania się dolara), niż takich, które mogą jej szkodzić (wysoka rentowność amerykańskich obligacji, ceny ropy naftowej).

Być może warto zwrócić ponadprzeciętnie większą uwagę na spółki z branż, którym inflacja stosunkowo mniej przeszkadza lub wręcz ich biznesowi może pomagać. Wydaje się też, że „wiszenie” wyłącznie na polskim rynku kapitałowym jest nadmiarem perwersji inwestycyjnej, bo mamy tu większe zagrożenie inflacją niż na Zachodzie (czyli większe ryzyko osłabienia naszej waluty, co zmniejszy popyt światowego kapitału na polskie akcje). Pocieszają wciąż bardzo rozsądne wyceny polskich akcji.

————–

ZAPROSZENIE:

Jeśli chcesz zacząć budować portfolio inwestycji z udziałem globalnych aktywów, przetestuj konto inwestycyjne w XTB. To aplikacja do inwestowania, która pomaga lokować kapitał we wszystko, czego zapragniesz zgodnie z twoim apetytem na ryzyko. Chcesz mieć możliwość zysku na wzroście cen ropy naftowej? Myślisz ciepło o inwestowaniu w surowce strategiczne? A może liczysz na złoto i srebro? Widzisz szansę na zysk w spadku kursu dolara? Albo liczysz na to, że wzrost cen ropy „zrobi dobrze” norweskiej koronie? To wszystko oferuje aplikacja XTB, załóż bezpłatne konto i sprawdź, na początku na małych pieniądzach.

———————

Niniejszy artykuł jest częścią akcji edukacyjnej, której Partnerem jest XTB, aplikacja do inwestowania, którą poleca zwolennikom globalnych inwestycji ekipa „Subiektywnie o Finansach”

![]()

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to, proszę, pod uwagę, czytając ten i inne teksty o inwestowaniu.

W ramach usługi Plany Inwestycyjne w aplikacji XTB możesz oglądać wykresy z wynikami poszczególnych ETF-ów i portfeli. To pouczająca ilustracja tego, co mogło się dziać z Twoimi pieniędzmi, gdybyś w przeszłości zainwestował je w dany sposób. Ale musisz pamiętać o tym, że wyniki osiągnięte w przeszłości nie stanowią wiarygodnego wskaźnika przyszłych wyników. To, co zdarzyło się w przeszłości, nie musi odzwierciedlać przyszłych zysków.

zdjęcie tytułowe: Maciej Bednarek

![Chiński „złoty” zamach. Hongkong idzie na wojnę z zachodnimi giełdami. Co to może oznaczać dla cen złota? [KOMENTARZ GOLDSAVER]](https://subiektywnieofinansach.pl/wp-content/uploads/2026/06/hongkong-idzie-po-zachodnie-zloto-640x400.jpg)