Prawie 740 mld zł – to wartość naszego zadłużenia na koniec 2021 r. W drugim roku pandemii powiększyliśmy dług wobec banków i firm pożyczkowych aż o 41 mld zł. Co przyniesie 2022 r., gdy stopy procentowe mocno ruszyły w górę? Czy powinniśmy się obawiać się o kondycję kredytobiorców i banków? Czy hitem będą zakupy z odroczoną płatnością, najnowszy pomysł sklepów internetowych i instytucji finansowych działających w sieci?

Nie sprawdziły się czarne scenariusze branży bankowej, która po wybuchu pandemii koronawirusa wróżyła drastyczny spadek wartości zaciąganych przez Polaków kredytów. Jeśli spojrzymy na słupki sprzedaży kredytów, w kwietniu 2020 r. akcja kredytowa rzeczywiście siadła. Nie znając jeszcze wpływu pandemii na gospodarkę, bankowcy ogłosili program wakacji kredytowych, czyli odroczenia spłaty kredytów o trzy lub sześć miesięcy. Ale z każdym kolejnym miesiącem czarne scenariusze się oddalały.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Natomiast 2021 r. dla sprzedawców kredytów można uznać wręcz za fenomenalny. Biuro Informacji Kredytowej właśnie podsumowało drugi rok pandemii. Na koniec ubiegłego roku wartość portfela kredytowego klientów indywidualnych sięgnęła 740 mld zł. Chodzi o kredyty hipoteczne, gotówkowe, ratalne, limity kredytowe w kontach osobistych, karty kredytowe oraz pożyczki pozabankowe. Nasze zadłużenie jest o 41 mld zł większe niż na koniec 2020 r.

Boom na kredyty hipoteczne właśnie się skończył?

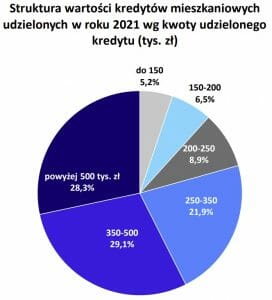

Największy wpływ na wzrost naszego zadłużenia miała rekordowa sprzedaż kredytów hipotecznych. Do tej pory najlepszy w historii był 2008 r., kiedy banki udzieliły finansowania hipotecznego na kwotę 70 mld zł. W 2021 r. Polacy pożyczyli na zakup nieruchomości aż… 89 mld zł, co trzeba oczywiście łączyć ze wzrostem cen mieszkań i domów. Średnia wartość kredytu hipotecznego sięga już 350 000 zł (w okresie pandemii wzrosła o 50 000 zł), a kredyty udzielone na ponad 500 000 zł stanowią ponad 29% wszystkich nowych kredytów.

Analitycy BIK prognozują, że w 2022 r. bankom nie uda się już wykręcić tak dobrego wyniku. Ich zdaniem wartość udzielonych kredytów spadnie o blisko 10%, czyli do 80 mld zł, choć to i tak byłby imponujący wynik. Część potencjalnych kredytobiorców odstraszyć mogą rosnące stopy procentowe, a więc wyższy koszt obsługi kredytu. Z kolei wysoka inflacja zmniejszy wielu osobom zdolność kredytową.

Coraz więcej analityków mówi też o możliwym hamowaniu wzrostu cen nieruchomości. Nie można bowiem wykluczyć – co podkreślają eksperci BIK – że banki mogą zaostrzyć kryteria udzielania kredytów, gdyby pogorszyła się sytuacja gospodarcza. Inwestorzy mogą też omijać rynek nieruchomości, czyli pośrednio kredyty hipoteczne, ponieważ na rynku pojawiać się będzie więcej względnie bezpiecznych form lokowania kapitału, np. lepiej oprocentowanych depozytów czy obligacji.

Przeczytaj też: Inflacja niszczy wartość naszych pieniędzy. Ale nie wszystkich. Czy banknot kolekcjonerski może być dobrą inwestycją? Wkrótce superokazja

Nadchodzi koniec kredytów-chwilówek?

Świetny rok za sobą mają też firmy pożyczkowe (blisko 80% z nich raportuje swoje dane do BIK). Gdy wybuchła pandemia rząd uznał, że Polacy muszą mieć możliwość tańszego pożyczania pieniędzy. Ograniczył maksymalny pozaodsetkowy koszt pożyczek. Część firm zaprzestała działalności, a inne, jak np. Bocian, szukały przychodów z działalności pozapożyczkowej.

W 2021 r. przywrócono poprzedni (wyższy) limit kosztu pożyczek. I branża pożyczkowa się ożywiła. W ubiegłym roku firmy pożyczkowe udzieliły pożyczek na kwotę 7,2 mld zł. To o 56% więcej niż rok wcześniej, choć porównania z fatalnym 2020 r. może nie są najbardziej miarodajne.

Na stole leży kolejny projekt zmian prawa regulujący działalność firm pożyczkowych, który zakłada obniżenie górnego limitu ceny pożyczki, tym razem na stałe. Obecnie firma może pobrać nie więcej niż 25% kwoty pożyczki oraz 30% kwoty pożyczki w skali roku. A bardziej obrazowo? Jeśli pożyczamy 1000 zł na 30 dni, zapłacimy nie więcej niż 250 zł (25% od 1000 zł) plus 25 zł (30% od 1000 zł w skali miesiąca, czyli razem 275 zł. Mowa tu o kosztach pozaodsetkowych, bo do prowizji można doliczyć jeszcze 11,5% odsetek w skali roku.

Projekt przewiduje, że pożyczkodawca nie będzie mógł wziąć jednorazowo więcej niż 10% kwoty pożyczki i dodatkowo 10% kwoty w skali roku. Czyli przy pożyczce 1000 zł na 30 dni to 108 zł. To nadal wydaje się sporo, ale branża twierdzi, że nawet przy obecnym limicie ledwo zipie. Chodzi nie tylko o standardowe koszty (pracownicy, marketing, IT), ale też o koszty ryzyka, które jest znacznie wyższe niż w sektorze bankowym. Szkodowość chwilówek sięga 30%, czyli jest ponad trzy razy wyższa niż w przypadku kredytów gotówkowych udzielanych przez banki.

Zdaniem prof. Waldemara Rogowskiego, głównego analityka BIK, wejście w życie przepisów w proponowanym kształcie może zakończyć działalność firm pożyczkowych w Polsce. Przy okazji zapraszamy do posłuchania najnowszego podcastu „Finansowe Sensacje Tygodnia” z udziałem Waldemara Rogowskiego, w którym rozmawiamy m.in. o przyszłości rynku kredytowego.

BNPL: czy zakupy z odroczoną płatnością podbiją rynek? A może znikną?

Trzecim ciekawym zjawiskiem w 2022 r. na rynku kredytowym mogą być zakupy z odroczoną płatnością, które w Polsce dopiero zaczynają się rozwijać. Często określa się je skrótem BNPL, czyli „buy now, pay later”. To kredyty przyznawane klientowi w formie limitu kredytowego na zakupy w danym sklepie. Jeśli po dokonaniu zakupu pieniądze zwrócimy w wyznaczonym terminie (z reguły w ciągu miesiąca), kredyt będzie darmowy. Dopiero po przekroczeniu terminu spłaty naliczane są odsetki bądź prowizja.

BIK kwalifikuje odroczone płatności jako kredyty ratalne, czyli zaciągane na konkretny cel w punkcie sprzedaży stacjonarnej lub w e-commerce. W ubiegłym roku wartość sprzedaży kredytów ratalnych wyniosła 18 mld zł, o ponad 21% więcej niż rok wcześniej. Nie wiemy, jaką część kredytów ratalnych stanowią odroczone płatności, a wynika to z tego, że rynek jest jeszcze w fazie rozwoju. Niektóre firmy pożyczkowe już zapowiedziały, że szans na przetrwanie szukać będzie właśnie na rynku odroczonych płatności.

Prezes BIK Mariusz Cholewa na konferencji podsumowującej sytuację na rynku kredytowym mówił, że tego typu produkty mają dwie twarze. Z racji tego, że limity w ramach odroczonych płatności są stosunkowo niewielkie, dla młodych osób mogą być sposobem na budowanie pozytywnej historii kredytowej, czyli przepustki do zaciągania poważniejszych zobowiązań. Z drugiej strony sposób działania tych kredytów może wplątać wiele osób w tarapaty finansowe.

To nie sztuka obkupić się na kredyt. Sztuką jest, by nie przesadzić z zakupami, kontrolować zadłużenie i spłacać je w terminie. Wspomniana projektowana ustawa antylichwiarska może zresztą przesądzić o „być albo nie być” odroczonych płatności. Jest w niej taki zapis:

„Kredytodawca przed udzieleniem kredytu konsumenckiego ma obowiązek odebrania od konsumenta oświadczenia o jego dochodach i wydatkach”

Istotą kredytów BNPL jest podążanie za konsumentem i jego decyzjami zakupowymi. Proces udzielania kredytu musi być więc szybki i intuicyjny. Tymczasem ustawodawca chce, by przypominał standardową procedurę badania zdolności kredytowej. Jeśli przepis wejdzie w życie w tym kształcie, zakupy z odroczoną płatnością po prostu przestaną być atrakcyjną ofertą.

Czy pomysłodawcy ograniczeń nie dostrzegają trendów zakupowych i nie rozumieją tego, jak dziś chcemy kupować, jak i czym płacić i jak finansować zakupy? Z drugiej strony brak jakiejkolwiek kontroli nad tym segmentem kredytowym może wpędzać ludzi w pętlę zadłużenia, zwłaszcza że ten zakupy z odroczoną płatnością będą zyskowne dla firm finansowych, jeśli konsumenci nie będą spłacać kredytów w terminie. Trzeba znaleźć złoty środek, żeby za jakiś czas odroczone płatności nie trafiły na listę toksycznych produktów finansowych. Ale chyba nie byłoby dobrze, gdyby całkiem zniknęły z rynku.

—————

Szukasz leku na inflację? Maciej Samcik poleca superaplikacje

>>> Przetestuj aplikację Curve, superogarniacza domowych finansów. I zgarnij 50 zł. Ściągając aplikację Curve na swój smartfon (można to zrobić korzystając z tego linku) i zapisując w niej kartę dowolnego banku, de facto sprawiamy, że każda transakcja wymagająca przewalutowania będzie przewalutowywana przez Curve (po kursie bardzo bliskim rynkowemu), a do polskiego banku trafi już jako złotowa – co oznacza, że nie grozi nam przewalutowanie po niepewnym lub kiepskim kursie.

Do Curve można przypiąć kilka kart bankowych. Można też wybrać w aplikacji kartę „rezerwową”, na wypadek gdyby ta wybrana domyślnie nie zadziałała. Aplikacja Curve działa w usługach Google Pay i Apple Pay. Curve oferuje też cashback i funkcję dodawania kart lojalnościowych z różnych sieci sklepów. Więcej szczegółów o Curve w tym artykule. W najbliższym czasie Curve uruchomi usługę Flex, która umożliwi rozbicie na raty każdej transakcji dokonanej za pomocą aplikacji w przeciągu ostatniego roku. Szczegóły tej funkcji są pod tym linkiem: The Flexible Buy Now Pay Later | Curve Flex

>>> Przetestuj aplikację pozwalającą kontrolować rachunki za prąd. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Z propozycji dołączenia do tej innowacji możesz skorzystać, klikając ten link

>>> Masz sklep internetowy? Ściągnij aplikację ZEN i przyjmuj płatności z niskimi prowizjami. ZEN to wielowalutowe konto z kartą do bezspreadowych zakupów na całym świecie, a także program cashback (dzięki któremu można odzyskać część pieniędzy z zakupów firmowych) oraz przedłużona o rok gwarancja na opłacone kartą ZEN zakupy. ZEN ma też system, dzięki któremu przyjmiesz płatność od swoich klientów w dowolnej formie – kartą płatniczą, BLIK, a także za pomocą PaySafeCard, Trustly, WebMoney, Skrill, Neosurf. Prowizje są najniższe na rynku (0,18% plus 18 gr. za transakcję BLIK oraz 0,45% plus 18 gr. za transakcję kartą Visa lub Mastercard, Apple Pay i Google Pay. Do tego jest błyskawiczne rozliczanie transakcji – pieniądze trafiają od razu na konto w ZEN – możesz je wydać natychmiast. Więcej o ZEN i możliwościach dla małych firm jest tutaj. Polecam też felieton o tym, gdzie jest ten moment, w którym przestajesz w ogóle potrzebować tradycyjnego banku