Zagraniczne sklepy, zagraniczne ceny… w okolicach Black Friday i sezonu wyprzedażowego częściej niż zwykle zapuszczamy się do e-sklepów z innych krajów. Okazyjna cena sprawia, że korzystamy z przecen w sklepach amerykańskich, brytyjskich czy chińskich, nawet jeśli to oznacza dłuższe oczekiwanie i koszty dostawy. Przy płatności radzę uważać na jeden drobny szczegół – można się pomylić i stracić sporą sumkę. Zakupy w zagranicznym sklepie trzeba opłacać z głową

Co prawda dla większości z nas – i całe szczęście – życie nie składa się z polowania na zakupowe okazje, ale zakładam, że w te dni większy odsetek osób zostanie „zaatakowany” przy przeglądaniu internetu jakąś realnie atrakcyjną promocją typu „minus 50%”. Im większa zniżka, tym większe prawdopodobieństwo, że będzie ograniczona tylko do tego jednego dnia i z klauzulą „do wyczerpania zapasów”. Będziemy więc kupowali spontanicznie, w pośpiechu, z rozwianym włosem i zwichrzonym umysłem. To sprzyja pomyłkom.

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Zakupy w zagranicznym sklepie: w Black Friday będziecie je testować?

Jest całkiem możliwe, że ta promocja będzie pochodziła z zagranicznego sklepu lub platformy zakupowej. Jesteśmy pozapisywani na różne listy mailingowe, do programów lojalnościowych, zostawiliśmy niejednemu sprzedawcy swój adres e-mail i numer telefonu. Więc będą pisać i SMS-ować ze wszystkich stron świata. No bo kiedy jeśli nie teraz? W okolicach Black Friday o nasze względy walczą też zagraniczne platformy e-commerce, kupując reklamy w Google i na YouTube, by przynajmniej raz w roku trafić do naszych oczu.

To połączenie – bardziej intensywny niż zwykle kontakt ze sklepami zagranicznymi oraz atrakcyjniejsze niż zwykle promocje (bo na Zachodzie Black Friday jest o niebo bardziej „szczodry”, niż u nas – zniżki są tam średnio dwa razy większe, jak wynika z różnych badań) – oznacza, że „grozi” nam w tych dniach kupowanie w cenach wyrażonych w euro, dolarach, funtach i innych walutach.

Niesie to oczywiście nie tylko szanse, ale też pewne komplikacje (dłuższa i czasem droższa dostawa, ograniczone lub po prostu inne niż te, do których jesteśmy przyzwyczajeni, sposoby płatności), dodatkowe ryzyka (trudniej zweryfikować sprzedawcę i ewentualnie „windykować” go w razie niedostarczenia towaru) oraz stresik – zwłaszcza dla osób, które nieczęsto wypuszczają się poza „strefę złotego”.

Chodzi oczywiście o płatność, która – jeśli jest wyrażona w dolarach, euro czy innej walucie – może narazić nas na dodatkowe koszty. Kto czasem wyjeżdża na wakacje zagraniczne, ma ten temat obcykany: zapłacenie niewłaściwą kartą i pozwolenie polskiemu bankowi na przewalutowanie transakcji oznacza spread sięgający w większości przypadków 5-7%. Z kolei skorzystanie z procedury DCC (przewalutowanie „na miejscu”, zanim pieniądze polecą do polskiego banku) – oznacza spread o niewiadomej wysokości, bo tu nożyce bywają bardzo szerokie.

W zagranicznym sklepie nie każda karta jest na wagę złota

Te same problemy mogą Was spotkać przy okazji zakupów w zagranicznych e-sklepach. Nawet jeśli dostępne są popularne globalnie sposoby płatności (jak np. PayPal), najbardziej przewidywalne pod względem kosztowym jest zapłacenie kartą bezspreadową lub wielowalutową, ewentualnie walutową, przypiętą do subkonta bankowego denominowanego w danej walucie.

We wszystkich tych przypadkach nie ma kosztów przewalutowania (albo są minimalne), więc ostatecznie zapłacimy mniej więcej tyle, ile wynika z przeliczenia transakcji z obcej waluty na naszą po obecnym kursie NBP (w przypadku karty bezspreadowej) lub kwotę wyrażoną bezpośrednio w obcej walucie (wówczas koszt zależy od tego, po jakim kursie ją zawczasu kupiliśmy – w przypadku karty walutowej lub wielowalutowej).

Ze względów bezpieczeństwa (niestety, w większości sklepów nie działa jeszcze Click-To-Pay i trzeba podawać na stronie sklepu dane karty) lepiej korzystać z jednorazowej karty wirtualnej (którą można zasilić kwotą transakcji a zaraz po zapłaceniu „zniszczyć”) lub z takiej karty, której nie używamy na co dzień.

Chodzi o to, by nie płacić w zagranicznym sklepie kartą, na którą wpływa pensja, przypiętą do głównego konta osobistego. Nie mamy pewności czy sklep dobrze zabezpieczy dane naszej karty, więc wykorzystujmy do zagranicznych zakupów karty z niskimi limitami lub wręcz takie, które zasilamy tylko w razie potrzeby, a generalnie nie ma na niej zbyt wiele pieniędzy.

Chargeback: przy zakupach w zagranicznym sklepie przydaje się bardziej

Skorzystanie przy płatności z karty płatniczej – jakiejkolwiek, byle oznaczonej znaczkami organizacji płatniczej Visa lub Mastercard – co do zasady zwiększa bezpieczeństwo transakcji, gdy robimy zakupy w zagranicznym sklepie. Po pierwsze dlatego, że z automatu jesteśmy objęci usługą chargeback, zaś po drugie dlatego, że sklepy umożliwiające płatność kartą niezwykle rzadko okazują się sklepami-widmo, są dość mocno weryfikowane przez dostawców usług płatności.

Chargeback to globalna usługa polegająca na tym, że bank, który wydał kartę, zajmuje się odzyskiwaniem pieniędzy klienta, gdyby opłacony kartą towar nie dotarł do celu albo gdyby okazał się niezgodny z umową.

Dlatego używanie karty płatniczej przy zakupach w zagranicznym sklepie – którego nie jesteśmy w stanie zweryfikować, z którym raczej nie będziemy się chcieli sądzić w zagranicznych sądach oraz którego nie mamy jak „zwindykować” w razie potrzeby – jest ze wszech miar uzasadnione i polecane. W razie jakiegokolwiek problemu to bank, mający dużo więcej narzędzi nacisku i lepiej zorganizowany logistycznie, przejmuje sprawę.

Oczywiście: inne systemy płatności często mają swoje systemy ochrony kupujących, ale działają one z różną skutecznością. Chargeback jest usługą globalną, więc daje większe bezpieczeństwo (choć też nie jest niezawodny, o czym w „Subiektywnie o Finansach” nie raz i nie dwa pisaliśmy).

Ile może kosztować błąd? Nawet 7%

Jeśli więc ten Black Friday (bądź jakikolwiek inny dzień) przyniesie niespodziewaną okazję zakupową wyrażoną w obcej walucie, to poza standardową konsumencką „check-listą” – czyli sprawdzeniem kosztów i czasu dostawy oraz dokładnym przeczytaniem opisu produktu i zerknięciem na opinie o sklepie – warto mieć pod ręką właściwą kartę płatniczą – bezspreadową, wielowalutową albo walutową, przeznaczoną głównie do płatności internetowych i zasiloną relatywnie niewielką kwotą.

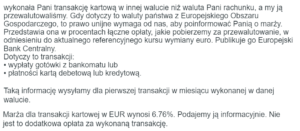

To daje pewność, że zapłacimy dokładnie tyle, ile wynika z ceny w sklepie (ewentualnie z jej przeliczenia na złote). W przeciwnym przypadku mogą być dodatkowe niemiłe niespodzianki. Nie dalej jak dwa dni temu płaciłem w „strefie dolara” za dostęp do kontentu wideo i mój bank poinformował mnie, iż przeliczenie walutowe ze zwykłej, złotowej karty kredytowej, którą miałem fantazję użyć, kosztowało mnie prawie 7% więcej, niż wynosi kurs dolara w banku centralnym.

To samo zdarzyło mi się w innym banku, tym razem w sklepie ze „strefy euro”. Spread był dość podobny. Natomiast jedna z moich czytelniczek niedawno przesłała mi takiego e-maila z banku:

O co chodzi? Według europejskiego prawa banki mają obowiązek podawać klientowi informację o kosztach przeprowadzonych transakcji zagranicznych. Oczywiście robią to dopiero po fakcie, ale po pierwsze dzięki temu możemy już następnym razem zmienić źródło płatności, a po drugie – możemy też sprawdzić spready na stronie banku. Zapewniam, że to nie będzie miłe przeżycie, bo w większości banków i dla większości kart spready są potężne.

W tym konkretnym przypadku te 7% nie stanowiło bardzo dużej kwoty, ale wyobraźcie sobie, że traficie na promocję sprzętu elektronicznego za kilka tysięcy złotych. Doliczenie spreadu w wysokości 7% oznacza, że koszt rośnie o kilkaset złotych. To pieniądze, które zarabia wyłącznie bank i to zarabia przez to, że nie korzystamy z prostych narzędzi pozwalających tego uniknąć.

————-

ZAPROSZENIE:

Jeśli nie chcecie wpaść w pułapkę niekorzystnego przewalutowania, robiąc zakupy w zagranicznym sklepie, to zamówcie kartę wielowalutową Cinkciarz.pl. Po zakupie karty możecie z niej korzystać, doładowując środkami w darmowej aplikacji mobilnej Cinkciarz.pl. Na 20 darmowych subkont w różnych walutach można przesuwać pieniądze (albo przewalutować złotówki wewnątrz aplikacji) i płacić w dowolnej walucie, nie przejmując się spreadami bankowymi.

Z okazji Black Week Cinkciarz.pl obniża cenę swojej fizycznej karty wielowalutowej – w dniach 20-30 listopada 2023 r. kosztuje ona jednorazowo 29,99 zł – o 10 zł mniej niż standardowo. Po zakupie karty w promocyjnej cenie możecie też wyrobić za darmo dwie karty wirtualne, które nadają się od razu do używania przy zakupach internetowych.

Nie ma żadnych opłat za używanie karty ani ograniczeń (np. konieczność wykonania iluśtam transakcji o jakiejśtam minimalnej kwocie), płaci się tylko jednorazową opłatę za kartę, a potem już używa się jej za darmo. Szczegóły możecie sprawdzić tutaj.

————-

Niniejszy artykuł jest częścią akcji edukacyjnej „Można sprytniej”, którą „Subiektywnie o Finansach” już od kilku lat prowadzi z polskim fintechem Cinkciarz.pl

zdjęcie tytułowe: Cinkciarz.pl