Wyniki finansowe Banku Pekao, drugiego największego banku w Polsce pod względem aktywów, to często barometr przepowiadający przyszłość gospodarki. Powód jest oczywisty: to największy bank obsługujący polskie korporacje. W ogłoszonym właśnie raporcie za zeszły rok Bank Pekao pokazał potężny zysk. Jednak wnioski z nich wynikające dotyczą nie tylko jego udziałowców, ale całej polskiej gospodarki. Co zapowiadają dla nas liczby pokazane przez szefów banku z żubrem w logo?

Wyniki finansowe największych banków w pewnym stopniu pokazują, czym żyją Polacy. Jakie mają plany inwestycyjne, czy oszczędzają, ile zaciągają kredytów (a więc jak oceniają widoki na przyszłość), jak dużo konsumują. Dlatego finansowe raporty największych banków za 2024 r. – które właśnie napływają – warto czytać uważnie i od deski do deski.

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Dwa polskie największe banki detaliczne, jeśli weźmiemy pod uwagę wartość aktywów oraz liczbę klientów, mają gigantyczny potencjał finansowy. PKO BP to około 450 mld zł aktywów, a Bank Pekao – około 306 mld zł. Pierwszy bank ma około 11,8 mln klientów detalicznych, a drugi – około 6,6 mln. Ale w jednej dziedzinie Bank Pekao jest ważniejszy – ma 400 000 klientów firmowych.

Podkreślał to podczas konferencji wynikowej banku prezes tej instytucji Cezary Stypułkowski: „Jesteśmy w jakiejś mierze wskaźnikiem wyprzedzającym koniunktury w Polsce i odzwierciedleniem polskiej gospodarki”. Co mówią zatem wyniki finansowe Banku Pekao o przyszłości polskiej gospodarki, a więc – na koniec – o przyszłej zawartości naszych portfeli?

Polacy pokochali pożyczki przez internet, a firmy zaczynają lubić…

Co więc mówią nam wyniki Banku Pekao za 2024 r. o obecnym stanie i o przyszłości polskiej gospodarki? Na początek garść danych z bankowych arkuszy kalkulacyjnych. W całym 2024 r. Bank Pekao miał 6,37 mld zł zysku, wobec 6,66 mld zł zysku rok wcześniej, czyli utrzymał rentowność na podobnym poziomie. To było dla analityków pozytywnym zaskoczeniem, bo stopy procentowe – a to one napędzają zyski banków – w niewielkim stopniu jednak spadły.

Głównym motorem napędzającym wynik Banku Pekao była marża odsetkowa, która w 2024 r. urosła z 4,15% do 4,21% (to wynik skorygowany o efekt tzw. wakacji kredytowych). Bank Pekao w zeszłym roku na odsetkach zarobił netto aż 12,7 mld zł, czyli o prawie 10% więcej niż rok wcześniej. Jednak to, że banki potrafią zarabiać na odsetkach w warunkach relatywnie wysokich stóp procentowych, nie powinno zaskakiwać. W wynikach Banku Pekao zaskakują inne informacje. Jakie?

Źródło: Bank Pekao

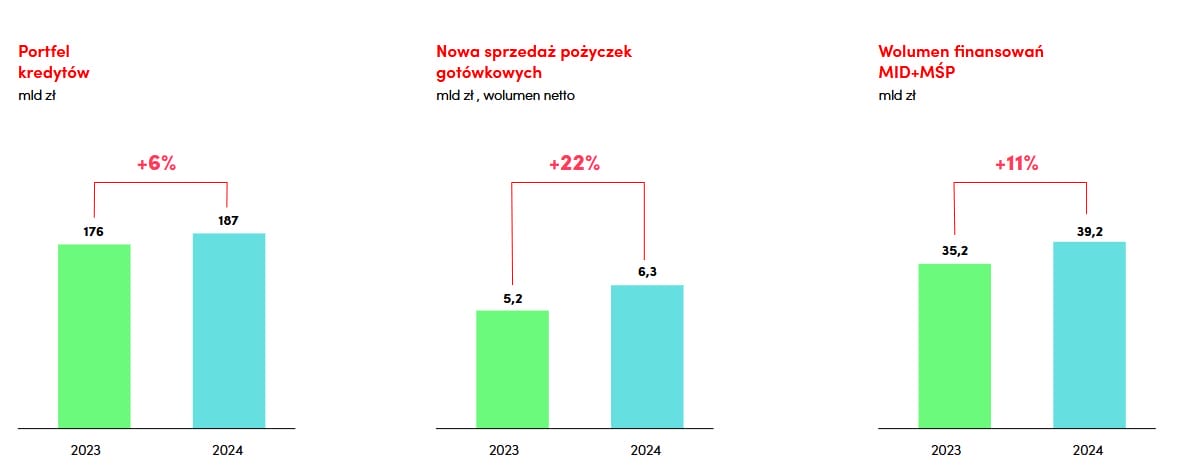

Tym, co przede wszystkim rzuca się w oczy, to całkiem przyzwoite tempo wzrostu akcji kredytowej. O spore 7% urósł Bankowi Pekao portfel kredytów detalicznych, a o 5% kredytów przedsiębiorstw. W tej pierwszej grupie aż 85% było sprzedanych zdalnie. Widać także wzrost liczby udzielonych kredytów hipotecznych – również o 7% w skali roku. Być może wskazuje to, że Polacy postrzegają swoją sytuację zawodową i finansową pozytywnie i są gotowi zaryzykować większe zobowiązania, które zamierzają pokryć większymi dochodami w przyszłości.

Prezes Stypułowski przyznaje, że w niedawnej przeszłości struktura demograficzna klientów Banku Pekao była dla tej instytucji pewnym problemem. To podobno już przeszłość, właśnie dzięki położeniu nacisku na bankowość mobilną. Bank ma już około 3,4 mln klientów bankowości mobilnej. Nie obyło się bez bon motu ze strony prezesa: „Zachęcamy do korzystania z bankowości mobilnej, bo konieczność przyjścia do placówki, zaparkowania gdzieś w okolicy, to czas i koszty. A jak ktoś nie opłaci parkomatu, to my za mandat nie zapłacimy”.

Bankowców spod znaku żubra cieszy zwłaszcza silny wzrost finansowania dla przedsiębiorstw z segmentów średnich i małych firm. W tej części biznesu wzrost wyniósł aż 11% w ujęciu rocznym! Generalnie kredyty korporacyjne Banku Pekao urosły do 102,7 mld zł, zaś depozyty firmowe do 128,3 mld zł. W przypadku depozytów wzrost jest prawie trzy razy większy niż w przypadku kredytów, co oznacza, że firmy wciąż „leżą na pieniądzach”. Ale też zaczynają coraz śmielej inwestować.

Zwrócił na to uwagę podczas konferencji wynikowej główny analityk Banku Pekao Ernest Pytlarczyk: „Widać początek cyklu inwestycyjnego. To zjawisko jest coraz bardziej wyraźne. A przecież nadchodzą duże inwestycje w projekty infrastrukturalne” – mówi Pytlarczyk. Wielkie osady depozytowe przedsiębiorców być może wreszcie zostaną wykorzystane na inwestycje.

Bank Pekao przedstawił swoje prognozy na lata 2025-2026, jeśli chodzi o akcję kredytową. Spodziewa się, że wartość kredytów w sektorze bankowym powinna zwiększyć się o 7,3% w tym roku i o 7,8% w roku przyszłym. Dla porównania: w 2024 r. wzrost też był, ale jednak mniejszy: o 5% w porównaniu z poprzednim rokiem. Kredyty dla przedsiębiorstw mają rosnąć jeszcze szybciej – w tempie dwucyfrowym (10-11%).

Szybciej mają też rosnąć kredyty hipoteczne – Bank Pekao spodziewa się wzrostu wartości udzielonych kredytów hipotecznych o 9,8% w tym roku i o 9,4% w przyszłym. 2026, po wzroście o 8,5% w 2024. „Rynek kredytowy będzie silny, przede wszystkim za sprawą złotowych kredytów mieszkaniowych, a także kredytów korporacyjnych, zwłaszcza inwestycyjnych, co wiąże się z ekspansją inwestycyjną” – czytam w prezentacji.

Czy lokaty stają się passé? To może być początek trendu

Kolejnym faktem, który zwraca uwagę w prezentacji wynikowej Banku Pekao, jest rekordowa sprzedaż netto produktów inwestycyjnych, która wyniosła aż 17 mld zł w 2024 r. Widać zwłaszcza potężny wzrost oszczędności trzymanych w funduszach Pekao TFI z 24,2 mld zł do 32,2 mld zł. Mimo dość wysokich stóp procentowych wydaje się, że coraz więcej polskich konsumentów ma już na tyle duże oszczędności, że część z nich kieruje na inwestycje, np. w fundusze obligacji (wzrost ich wartości widać na całym rynku).

W 2024 r. Polacy ulokowali w funduszach inwestycyjnych rekordowe 42 mld zł, z czego aż 35 mld zł trafiło do funduszy dłużnych. Oczekiwania na to, że wyniki takich funduszy będą dwucyfrowe i znacznie lepsze niż oprocentowanie depozytów na razie się nie sprawdziły (średnio fundusze obligacji pokazują w skali roku 6-7% zysku). Ale to z powodu odsunięcia, a nie odwołania obniżek stóp.

Wciąż trzymamy na kontach bankowych ok. 1,3 bln zł, a z tego ok. 70% na nieoprocentowanych rachunkach osobistych. Średnie oprocentowanie depozytu rocznego to dzisiaj zaledwie 3,5%, a więc lokaty przestały chronić pieniądze przed inflacją. Bank Pekao prognozuje, że oszczędności Polaków – czyli depozyty i aktywa zgromadzone w funduszach inwestycyjnych – wzrosną w tym roku o 8,8%, a w przyszłym o 8,2% (po wzroście o 11,6% w 2024 r., to był rok oszczędzania i odbudowy zaskórniaków – dlatego tak kiepsko wyglądała sprzedaż detaliczna).

Coraz częściej bardziej opłaca się mieć akcje banku niż depozyt w tym banku. Zarząd Banku Pekao zamierza zarekomendować walnemu zgromadzeniu przeznaczenie ok. 50% zysku za 2024 r. na dywidendę. To dałoby 12,6 zł dywidendy na akcję. W porównaniu z ceną akcji (ok. 173 zł) stopę dywidendy można szacować na ok. 7,2%. A więc dochód z posiadania akcji Banku Pekao może być w skali roku dwa-trzy razy większy niż dochód z depozytu w tym banku. Oczywiście: w banku kapitał jest gwarantowany, a w akcjach banku – nie. Inna sprawa, że notowania Banku Pekao w ostatnich latach były nie najgorszą inwestycją.

Prezes Stypułowski zapytany, dlaczego bank nie zamierza przeznaczyć na dywidendę całego zysku? Odpowiedział dość lakonicznie: „Musimy być wstrzemięźliwi”. Inwestorzy więc zarobią, ale – wstrzemięźliwie. Prezes Stypułkowski, oddając głos Ernestowi Pytlarczykowi, powiedział, że dział analiz banku widzi przyszłość polskiej gospodarki raczej w różowych barwach.

I patrząc się na wskazówki zawarte w wynikach Banku Pekao za 2024 r. trzeba przyznać, że są ku temu optymizmowi podstawy. Z cyferek podanych przez Bank Pekao wyłania się obraz stosunkowo dobrej przyszłości dla polskiej gospodarki, a więc i dla naszych portfeli. Oby tak było.

Źródło okładki: Bank Pekao