Velo Bank zastąpił zrestrukturyzowany Getin Bank. Można już otworzyć nowe konto, dokonywać transakcji i zaciągnąć pożyczkę. Billboardy stanęły w całej Polsce, a więc bank ma chrapkę na nowych klientów. Miało być nowocześnie i przyjemnie, a jak wyszło? Dołączyłem do grona klientów i mam przemyślenia oraz rekomendacje

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Szczerze Wam się przyznam, że gdy pierwszy raz zobaczyłem billboard Velo Banku (taki jak na zdjęciu tytułowym), to pomyślałem, że to kolejna kampania mająca za zadanie promować dzietność w Polsce. Dużo ich ostatnio było, tutaj w końcu niemalże piszą o miłości (LOVE), a podczas jazdy samochodem słowo „bank” trudno dostrzec.

Nie wiem, czy to ja jestem zbyt mało spostrzegawczy czy jednak kampania reklamowa mogła zostać lepiej zaplanowana. W końcu mówimy o banku, który zastępuje przymusowo restrukturyzowany Getin Bank. Potrzebne jest więc maksimum zaufania, a nie jakieś niedomówienia (tutaj Maciek Jaszczuk opisał ich strategię).

Zostawmy to jednak i wróćmy do meritum. Korzystając z tego, że Velo Bank jest nowym podmiotem na polskim rynku usług finansowych, to postanowiłem otworzyć w nim konto, protestować usługi i opisać swoje wrażenia. Zaczęło się ciekawie.

Velo Bank – jak otworzyć konto?

Są trzy sposoby otwarcia konta w Velo Banku (tzw. VeloKonto) przez internet. Możemy to zrobić „na selfie”, za pośrednictwem kuriera oraz – to nowość na rynku – z wykorzystaniem aplikacji mObywatel.

Konto „na selfie” to sposób, który dostępny jest już w większości banków w Polsce. Taką formę weryfikacji bardzo przyspieszyła pandemia koronawirusa, która zamknęła nas w domach. Po prostu instalujemy aplikację mobilną banku, skanujemy nią nasz dokument tożsamości i nagrywamy swoją twarz. Dla bezpieczeństwa musimy wykonywać polecenia, które przygotował algorytm (np. spojrzeć w lewo lub mrugnąć trzy razy). Umowę podpisujemy, wprowadzając kod otrzymany SMS-em i możemy korzystać z rachunku.

Drugą opcją jest poproszenie o wizytę kuriera. Najpierw wypełniamy wniosek w internecie, a następnie umawiamy się z kurierem na dogodny termin wizyty. Podczas niej kurier sprawdzi nasze dane osobowe, a my podpiszemy umowę. Od kuriera otrzymamy wprawdzie kartę płatniczą od ręki, ale na aktywne konto poczekamy kilka dni.

Trzecią – wydawałoby się najwygodniejszą opcją – jest weryfikacja za pomocą aplikacji mObywatel. Ta propozycja mnie miło zaskoczyła, bo nie widziałem, aby jakiś bank się nią chwalił. W końcu to idealne rozwiązanie – jeden klik i wszystkie nasze dane się same zaimportują, a my będziemy zweryfikowani. Niedogodności z wypełnianiem wniosku zostały ograniczone do minimum.

Zrobiłem szybkie rozeznania i tylko w Pekao Banku powiedzieli mi, że można tak otworzyć u nich konto (chociaż aplikacja mobilna i tak poprosi nas też o selfie). W mBanku jest opcja z dowodem elektronicznym, ale to będzie konto z niepełną funkcjonalnościką. W innych bankach w ogóle nic o tym nie słyszeli, a więc duży plus dla Velo Banku.

Weryfikacja przez mObywatela jest ważna 14 dni

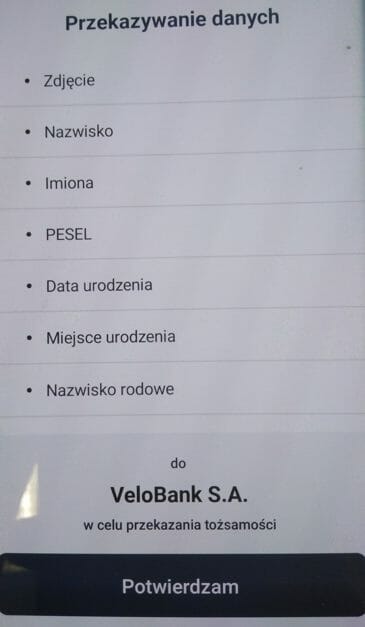

Postanowiłem spróbować otworzyć takie konto z wykorzystaniem aplikacji mObywatel. Musiałem wpisać imię, nazwisko, pesel i nr dowodu osobistego (czyli niestety nie wszystko się importuje), otworzyć aplikację mObywatel, zeskanować kod QR i… wystąpił błąd. Spróbowałem ponownie za godzinę i tym razem poszło mi już znacznie lepiej. Wyraziłem zgodę i wszystkie niezbędne dane zaimportowały się do systemu w ciągu kilku sekund.

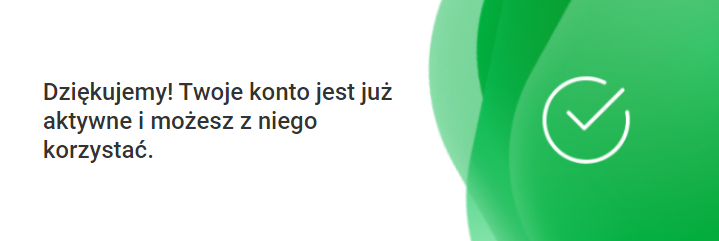

To bardzo wygodne – nie powiem. Musiałem tylko dopisać adres e-mail, numer telefonu oraz zdecydować o zgodach marketingowych. Całość zatwierdzamy kodem z SMS-a, a w międzyczasie dostajemy na e-mail zestaw dokumentów (świąteczna rózga za brak jakiegokolwiek zabezpieczenia załączników). To już wszystko, a nasze konto jest aktywne.

Podczas pierwszego logowania musiałem jeszcze udowodnić, że znam się na bezpieczeństwie internetowym (checkmarki w stylu: „nie otwieram podejrzanych załączników”). W sumie całkiem fajne rozwiązanie. Mam tylko nadzieję, że nie zostało wprowadzone, by bank miał dowód przed sądem, że zarzekaliśmy się, że nikomu nie podajemy naszego hasła, a podaliśmy na jakiejś fejkowej stronie.

Szybko, prosto i wygodnie? Dotychczas tak, ale teraz pojawia się najciekawsza część. Muszę poczekać na telefon od kuriera, który przyjedzie… zweryfikować moją tożsamość. Czyli sam proces wypełniania wniosku był prostszy (dane się zaimportowały), ale w pełni funkcjonalne konto będę miał dopiero po wizycie kuriera.

Przez 14 dni mogę je normalnie użytkować (wysyłać i odbierać przelewy, płacić kartą itd.), ale jeżeli w tym czasie nie potwierdzę tożsamości z kurierem, to konto zostanie zamknięte, a po moje pieniądze będę musiał się pofatygować do placówki. Miało być nowocześnie, a wyszło jak zwykle. Chociaż uczciwie muszę przyznać, że było to najsprawniej założone konto bankowe w moim życiu.

Zdalne otwieranie konta – dlaczego to takie trudne?

Mam mieszane uczucia. Z jednej strony otwarcie konta w Velo Banku poprzez mObywatela było błyskawiczne i przyjemne. Z drugiej strony konieczność podpisania papierów z kurierem jest już bardziej kłopotliwa i niewiele się różni od otwarcia konta przez kuriera właśnie. A z doświadczenia wiem, że raczej nie będę mógł się umówić w sobotę na 19:00, tylko raczej dostanę informację, że kurier przyjedzie w poniedziałek pomiędzy 10:00 a 12:00. Patrząc na to z tej perspektywy, to lepiej było wybrać weryfikację przez selfie.

Zapytałem w biurze prasowym Velo Banku po co ten kurier. Przecież aplikacja mObywatel jest wystarczająco zabezpieczona i raczej trudniej się na nią komuś włamać niż omamić kuriera jakimś dowodem kolekcjonerskim. Odpisał mi Artur Newecki, rzecznik prasowy Velo Banku.

„Funkcjonowanie aplikacji mObywatel oparte jest na przepisach ustawy o informatyzacji działalności podmiotów realizujących zadania publiczne. Zgodnie z tymi regulacjami aplikacja nie ma statusu równoznacznego z fizycznym dowodem tożsamości i nie może go zastąpić w sytuacji, w której przepisy wymagają jego okazania i weryfikacji”

– informuje mnie pan Artur. A więc Velo Bank po prostu nie może w pełni akceptować dowodu osobistego z aplikacji mObywatel. W takim razie zastanawia mnie, jakim cudem z takiego konta można korzystać przez 14 dni, ale zakładam, że jakiś prawnik to dokładnie przeanalizował. Pan Artur dodaje, że „trwają prace legislacyjne, które zakładają zmianę statusu prawnego aplikacji mObywatel”, a jednym z założeń jest właśnie zrównanie dokumentów cyfrowych z tradycyjnymi. Osobiście mam nadzieję, że takie zmiany wejdą w życie i kiedyś uda mi się założyć konto bankowe w kilka chwil.

Pomysł na zdalne otwieranie konta w bankach w Polsce nie jest nowy. Zaczęło się od kont internetowych otwieranych za pośrednictwem kuriera, który przyjeżdżał z umową. Kiedyś taki kurier nawet nie sprawdzał jakoś dokładnie dowodu osobistego, ale teraz ma zweryfikować naszą tożsamość.

Potem pojawiły się konta otwierane za pomocą przelewu weryfikacyjnego z innego banku. Zrobiły się tak popularne, że aż zaczęto je wykorzystywać do oszustw. W rezultacie Komisja Nadzoru Finansowego wydała rekomendację, która trochę ograniczyła ten proceder. Teraz możemy otworzyć konto w taki sposób tylko pod warunkiem, że mamy już zweryfikowane konto w innym banku.

Wybuch pandemii koronawirusa znacznie przyspieszył też możliwość otwarcia konta za pomocą videorozmowy oraz za pomocą aplikacji mobilnej (na opisywane już „selfie”). Takie metody dostępne są już w niemal każdym banku, a – w niektórych bankach – konta założone za ich pomocą mogą mieć dodatkowe limity (np. maksymalnie 20 tys. zł miesięcznych wydatków). Za pomocą takiego konta nie założymy też profilu zaufanego.

Aplikacja mObywatel, która zyskuje coraz więcej funkcjonalności, wydawała się logicznym następstwem powyższych możliwości. Dzięki niej pomijamy najbardziej frustrujące momenty zakładania konta, a więc wypełnianie formularzy i weryfikację tożsamości. Niestety nie udało się (na razie) uniknąć tego drugiego, ale zapowiada się, że niedługo to się zmieni. I powinno, bo przecież taka aplikacja wydaje się być bardziej zabezpieczona (przy biometrii i tak musimy podać PIN) nawet od aplikacji mobilnych banków.

Zdjęcie główne: Maciej Jaszczuk