Po piętnastu latach od startu Uber – najsłynniejsza technologiczna korporacja, będąca wytworem „ekonomii współdzielenia” – przyniósł pierwszy zysk. Po drodze nauczył świat zamawiać przewozy przez aplikację, kierowców przerobił na bezmyślne boty, a klientów – na odczłowieczone zbiory danych, z których można bezosobowo wyciskać kasę. Czy ekonomia współdzielenia okazała się zwykłą ściemą, a świat bez Ubera mógłby być lepszy?

Uber to była jedna z największych innowacji transportowych w ostatnich kilku dekadach. Zamawianie kierowcy przez aplikację, płatność w tle, możliwość obserwowania kierowcy na mapie i czasu dojazdu do celu, ocena jakości usługi. Do tego możliwość dzielenia przejazdów i zrobienia zakupów przez aplikację w samochodzie. Wielu z nas dziś już nie pamięta żadnego numeru telefonu do tradycyjnej korporacji taksówkowej. Mamy w smartfonach aplikacje Uber, Free Now, Bolt.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Zaczęło się właśnie od Ubera, który wystartował jako emanacja nowego sposobu myślenia o usługach – gospodarki współdzielenia. Masz czas, auto w garażu i chcesz sobie dorobić – wsiadasz za kierownicę i wozisz ludzi, przy okazji zawierając nowe znajomości. Na podobnej zasadzie branżę hotelową postanowił rozwalić AirBnb. Podobne koncepty pojawiły się też w dziedzinie np. gotowania, parkowania itp.

Kariera Ubera: zaczęło się od ekonomii współdzielenia, a potem…

Dziś wiemy, że w przypadku Ubera to nie była żadna gospodarka współdzielenia, tylko zwykły biznes, który miał na celu złamać system i odebrać rynek tradycyjnym taksówkom. Po co szkolić i zatrudniać na etat licencjonowanych kierowców, skoro można „ubrać” w aplikację kogokolwiek z prawem jazdy posiadającego dowolną „furmankę” na czterech kołach, dać mu nawigację i dać wozić ludzi za grosze? A najlepiej jeszcze nie płacić od tego podatków, a ludzi zatrudniać na „czarno” (w idealnym wariancie – przez pośredników). Tak to niestety wyglądało jeszcze nie tak dawno.

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

Niektóre wady „uberozy” pozostały. Kierowcy Ubera przeważnie nie znają miasta, nie znają języka obowiązującego w kraju, w którym wożą ludzi, nie mają żadnych badań psychologicznych ani żadnych specjalnych uprawnień związanych z działalnością transportową. Ich samochody nie zawsze bywają czyste ani pachnące, ani wygodne. Pod naciskiem korporacji takich jak Uber państwa złagodziły wymogi dla wożenia ludzi i dziś taksówką nazywamy dowolny rozklekotany rzęch, którzy próbuje nas gdzieś dowieźć. Przesadzam oczywiście, ale tylko troszkę.

Sami jesteśmy sobie winni, bo przecież zamawianie samochodu przez aplikację – przeważnie dwa razy tańszego niż taksówka – było fajne i wygodne. Nie ma dwóch zdań, że dzięki usłudze oferowanej przez Ubera (a potem też innych) taksówki stały się dostępne dla każdego. A taksówkarze-cierpiarze dostali nauczkę i musieli dostosować cenniki do warunków, które podyktował Uber.

Zamawianie przejazdu przez aplikację jest fajne, ale… są skutki uboczne. Korporacja technologiczna wie o nas dużo i może to wykorzystywać. Nie chodzi tylko o dynamiczne cenniki – i podwyższanie cen, gdy popyt w danej dzielnicy nagle rośnie – lecz o to, że da się sprawdzić, z jakiego smartfonu zamawiam przewóz (właściciel nowego iPhone’a zapłaci więcej), znając adres końcowy, można oszacować, jak bardzo zdesperowany jestem (kto nie zapłaciłby podwójnej stawki, żeby nie spóźnić się na lotnisko?).

FreeNow, czyli inny tego typu pośrednik, lubuje się np. w pokazywaniu znacznie szybszego czasu dojazdu samochodu niż ten realny. Lubi też gry psychologiczne z klientem – najpierw ściąga pieniądze za przejazd, a potem dopiero szuka kierowców. Szukanie trwać może długo, ale przecież dostępni są drożsi kierowcy, więc może klikniesz? Czasem okazuje się, że kierowcy jednak nie ma, odrzucił kurs albo nie przyjechał. A pieniądze ściągnięte z karty.

Co by nie mówić, Uber ma najbardziej ergonomiczną aplikację i najwięcej kierowców. Poza centralnymi dzielnicami żadna inna aplikacja nie potrafi tak szybko zorganizować przejazdu (z cenami bywa różnie). Wszystkie tego typu aplikacje mają już samochody (i kierowców) premium, eko i lux. Ale ceny przestały być już dwa razy niższe niż w tradycyjnych korporacjach. Coraz więcej osób z mojego otoczenia wraca do tradycyjnych sieci taksówkowych. Niska cena przewozu z aplikacji coraz częściej jest zwykłą fatamorganą.

Ubera patent na istnienie: znaleźć inwestorów, którzy uwierzą w cud

Uber, czyli źródło całego zamieszania, przez ten cały czas „przepalał” miliardy dolarów akcjonariuszy, dopłacając do interesu. Firma, która została założona w 2009 r., a w 2015 r. weszła na nowojorską giełdę (dopiero od tego momentu znamy jej wyniki finansowe), przepaliła co najmniej 31 mld dolarów, zanim osiągnęła pierwszy zysk netto w historii. Patologiczną skłonność do finansowania strukturalnie nierentownych przedsięwzięć w tym miejscu pomińmy.

Teraz prawdopodobnie nadejdzie czas żniw. Skala działalności jest duża, możliwości zwiększania przychodów – szerokie (np. reklamy). A Uber się odchudził – w poprzednich latach wyszedł z kilku rynków, sprzedał swój dział prowadzący badania nad samochodami autonomicznymi (za 4 mld dolarów) i pozbył się części pracowników (pracę straciło 14% załogi). Korzystając z rozpoznawalności marki i opinii niezawodnego przewoźnika, podniósł ceny i ograniczył promocje dla klientów oraz bonusy dla kierowców za dłuższą pracę.

W drugim kwartale 2023 r. Uber zanotował przychody w wysokości 9,2 mld dolarów, co stanowi wzrost o 14% w porównaniu z analogicznym okresem ubiegłego roku. Zysk netto był niewielki, bo tylko 394 mln dolarów, ale przeważnie firma raportowała miliardowe straty, więc trudno nie uronić łzy wzruszenia (np. rok temu o tej samej porze informował o 2,6 mld dolarów straty).

Zyski pojawiły się w samą porę, bo kapitał w ostatnich dwóch latach podrożał, a firma z siedzibą w San Francisco, opływająca dotąd w miliardy od funduszy venture capital, mogłaby mieć problem z pozyskiwaniem kolejnych pieniędzy. Marże przy dostawie żywności (Uber Eats) i ride-hailingu (czyli zwykłych przewozach) są niewielkie, ponieważ pieniądze są dzielone między kierowców, pośredników ich zatrudniających i firmę. Ale firma ma 30 mld dolarów rocznych przychodów i osiągnęła stan, w którym ma dużo gotówki na kontach.

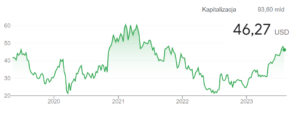

Uber odnotował wcześniej czterokrotnie kwartalny zysk netto, ale wyniki te były efektem zysków finansowych albo inwestycyjnych, które przewyższyły straty w jego działalności podstawowej. Teraz po raz pierwszy chwali się zyskiem z podstawowej działalności. Na giełdzie się tego spodziewano, dlatego kurs akcji Ubera rósł już od wielu miesięcy, wielokrotnie przebijając średnią rynkową mierzoną indeksem S&P 500. Tylko w tym roku się podwoił.

Łączna wartość zamówień obsłużonych przez Ubera (przewóz ludzi i zamówienia żywności) w drugim kwartale 2023 r. wyniosła 33,6 mld dolarów. Widać więc, że z 1 dolara wartości zamówienia tylko 27 centów stanowi przychód firmy. Zaś z tych 27 centów tylko niecały jeden cent stanowi czysty zysk Ubera (nawet nie „czysty”, bo to zysk operacyjny, jest jeszcze podatek dochodowy).

Na czym zarabia Uber?

Największym biznesem Ubera jest pośrednictwo w wożeniu ludzi – w ostatnim kwartale miał 4,9 mld dolarów przychodów z tej działalności (w skali roku – 17,1 mld dolarów). Drugim pod względem wielkości jest wożenie jedzenia zamawianego przez ludzi (Uber Eats), które przyniosło 3,1 mld dolarów przychodu w ostatnim kwartale (i 11,8 mld dolarów w czterech ostatnich kwartałach). Pozostałe 1,3 mld dolarów kwartalnie (i 6 mld dolarów w całym roku) to fracht, czyli przewożenie towarów na zlecenie firm – ale ten biznes spadł Uberowi przez rok o 30%.

A koszty? 6,2 mld dolarów kwartalnie to koszty bezpośrednio związane z działalnością podstawową (czyli utrzymanie aplikacji), a 1,2 mld dolarów – koszty marketingu i sprzedaży (czyli też pewnie dotacji dla kierowców, promocji dla klientów, reklam w internecie itp.). Ponad 800 mln dolarów kwartalnie firma wydaje na badania i rozwój, a 500 mln dolarów na administrację i pozostałe wydatki (związane z zarządzaniem wszystkimi siedzibami i oddziałami firmy).

Spółka, której aktywa wynoszą 34 mld dolarów, z czego 9,7 mld dolarów to wartość firmy (goodwill) i wartości niematerialne (marka), zaś 2 mld dolarów majątek trwały, 7 mld dolarów inwestycje oraz 2,5 mld dolarów gotówka – jest na giełdzie wyceniana na… prawie 100 mld dolarów. Firma, która przez 15 lat wygenerowała niecałe 400 mln dolarów zysku operacyjnego!

Teraz celem Ubera jest uzyskanie ratingu zadłużenia na poziomie inwestycyjnym (żeby móc pożyczać taniej pieniądze w ramach emisji obligacji) i budowaniem bilansu (czyli zwiększanie skali działalności). Firma w ostatnim kwartale uzyskała o 1 mld dolarów więcej gotówki, niż wydała, więc nie potrzebuje zewnętrznego kapitału, by rosnąć. A rosnąć będzie zapewne, zwiększając przychody kosztem klientów. Miłośnicy Ubera – trzymajcie się za portfele.

Możliwości jest wiele – można np. rozszerzać widełki między wycenami kursów w godzinach niskiego i wysokiego zainteresowania przejazdami. Można wyświetlać klientom reklamy w czasie zamawiania taksówki. Można brać pieniądze za rezerwacje kursów z wyprzedzeniem. Można też próbować wykorzystywać to, co firma wie o klientach.

Czy Uber wie o nas za dużo?

Kilka miesięcy temu belgijska gazeta Dernière Heure ogłosiła, że Uber modyfikuje ceny zgodnie z… poziomem naładowania baterii smartfonów klientów. Dernière Heure przeprowadziła test na dwóch smartfonach, jednym z 84% naładowania baterii, a drugim z 12% naładowania. Dwa zamówienia w tym samym momencie z tego samego miejsca na tej samej trasie. I co? Na telefon z 12% naładowania baterii przyszła oferta kursu po cenie 17,5 euro, a na telefon z baterią naładowaną w 84% – po 16,6 euro. Za tę samą usługę.

Uber tłumaczył się dynamicznymi taryfami i zaprzeczył, jakoby naładowanie baterii miało wpływ na wycenę kursu. Dlaczego dwóch użytkowników zamawiających ten sam przejazd w tym samym czasie płaciło różne opłaty? „To może zachęcić użytkowników do porównywania ofert na swoich telefonach podczas wspólnej rezerwacji przejazdów” – przeczytałem w „The Brussels Times”.

Największym wyzwaniem dla Ubera jest utrzymanie na najwyższym poziomie dostępności usług. Bo tym – np. na polskim rynku – Uber różni się od takiego Free Now, że jest dużo bardziej niezawodny.

Ta niezawodność kosztuje, bo kierowcy (mający przecież dostęp do różnych aplikacji) muszą wiedzieć, że dostają od Ubera dobre stawki. Szef Ubera w Wielkiej Brytanii niedawno powiedział, że płace kierowców w dwa lata wzrosły aż o 50% w Londynie i o 30% średnio w innych krajach, w których działa Uber.

Firma, która od dawna jest oskarżana o wykorzystywanie pracowników, chwali się teraz pakietem świadczeń socjalnych jako wyznacznikiem jakości, a nawet umieszcza go w centrum uwagi w ogłoszeniach rekrutacyjnych. Uber przez lata nie chciał uznać, że kierowcy powinni mieć status pracownika (a więc np. że powinny być odprowadzane za nich składki emerytalne).

W USA największym rywalem Ubera jest Lyft (też notowany na giełdzie). W Europie jest nim Bolt – firma założona w 2013 r. w Estonii jako Taxify (Bolta – podobnie jak Ubera – finansuje grupa firm private equity, w tym duży amerykański inwestor technologiczny Sequoia Capital). Innym wielkim rywalem Ubera jest Free Now należący do BMW i Mercedes-Benz. Free Now twierdzi, że oddaje największą część opłaty od klientów swoim kierowcom.

Marzeniem Ubera jest mieć aplikację, która będzie oferowała wszystkie usługi dotyczące mobilności miejskiej i międzymiastowej. Chce być platformą do rezerwacji pociągów i autokarów oraz biletów lotniczych – a także oczywiście miejskich rowerów, tramwajów i autobusów. Największym zagrożeniem jest to reputacyjne – gdyby okazało się, że ceny dla klientów jednak są różnicowane w zależności od miejsca zamieszkania, celu podróży, posiadanego urządzenia i stopnia naładowania baterii.

——————————-

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Prosto i tanio inwestuję w porządnych funduszach inwestycyjnych TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link i wpisz kod SAMCIK2023. W TFI UNIQA konto IKZE ma Maciek Samcik.

>>> Waluty obce kupuję po dobrych kursach na CINKCIARZ.PL, a potem płacę kartą Cinkciarz.pl za zakupy w zagranicznych sklepach. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie. Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl.

>>> Po leasing lub najem samochodu elektrycznego i kredyt uszczelnienie okien oraz ocieplenie domu idę do BNP PARIBAS BANK POLSKA. To najbardziej „zielony” bank w Polsce, który wspólnie z „Subiektywnie o Finansach” edukuje Polaków już od kilku lat. Bank umożliwia skorzystanie nie tylko z kredytu, ale też z różnych narzędzi w ramach programu finansowania efektywności energetycznej – PolREFF. Klienci mogą skorzystać np. z kalkulatora oszczędności energii, mają też do dyspozycji Wirtualnego Doradcę Technologicznego i mogą sprawdzić, jakie produkty będą dla nich najbardziej opłacalne i spełnią wymogi energooszczędności. Szczegóły kredytu „Czyste Powietrze” – tutaj.

>>> Gotówkę wypłacam bezpiecznie tylko w sieci bankomatów EURONET. Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursu? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy na “Subiektywnie o Finansach” w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam na stronę tej akcji!

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Maciek Samcik używa tego rozwiązania. To dobry pomysł dla osób, które chcą lokować kapitał w fizycznym złocie, ale nie chcą lub nie mogą przeznaczać jednorazowo sporych pieniędzy na zakup kruszcu. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Więcej o tym, jak działa bonus, przeczytasz tutaj. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Pieniądze bezpiecznie przechowuję za granicą na koncie w SAXOBANK. Gdzie przechowywać pieniądze, by były bezpieczne niezależnie od wydarzeń w kraju? Maciej Samcik poleca miejsce, w którym sam trzyma część swoich oszczędności – duński Saxo Bank. To bank inwestycyjny z siedzibą w Kopenhadze, podlegający ścisłym regulacjom w 15 jurysdykcjach, w tym w Danii, Wielkiej Brytanii i Singapurze. Saxo Bank oferuje wysokie oprocentowanie depozytów (do 3,8% w dolarach i do 5,3% w złotych na rachunkach VIP). Konto można mieć bezpłatnie pod warunkiem dokonania raz na pół roku transakcji na platformie Saxo.

>>> W fundusze inwestycyjne z całego świata bez prowizji inwestuję poprzez platformę F-TRUST. Wygodnie – przez internet – oraz bez żadnych opłat (pomijając oczywiście opłaty za zarządzanie pobierane przez fundusze) lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po wpisaniu kodu promocyjnego ULTSMA.

>>> Punkty zbieram w multibrandowym programie lojalnościowym PAYBACK. Jednym z największych w Polsce programów lojalnościowych jest PAYBACK. Z jego pomocą możesz zbierać punkty w 1500 stacjonarnych sklepach popularnych sieci handlowych i ponad 250 sklepach online – łącznie obejmujących dużą część Twojego domowego budżetu. Maciek Samcik też to robi. Zbieranie punktów i ich wymienianie na zniżki na zakupach to szansa na „oszukanie” inflacji. Jeśli jeszcze nie jesteś w programie PAYBACK – zarejestruj się tutaj i go wypróbuj.

>>> Fotowoltaikę kupiłem od fachowców z POLENERGIA FOTOWOLTAIKA (jej klientem jest Maciek Samcik). To wiarygodny partner dostarczający instalacje fotowoltaiczne z montażem, serwisem, audytem i wsparciem na lata, a także innowacyjne rozwiązania z zakresu ciepła i optymalizacji zużycia energii. Spółka oferuje również w 100% zieloną energię wytworzoną w farmach wiatrowych i farmach fotowoltaicznych, z gwarancją ceny prądu na okres nawet 8 lat. Więcej szczegółów znajdziesz tutaj.

>>> Rachunki za parkowanie płacę i bilety kupuję w aplikacji MPAY. To najwygodniejsza i najbardziej ergonomiczna aplikacja do miejskiej mobilności i nie tylko. Pozwala płacić za bilety na kolejkę miejską, metro, autobusy i tramwaje, pociągi Intercity, za prywatne parkingi i autostrady. Ma planer podróży, doładowania telekomunikacyjne i rozrywkowe (VOD, platformy z grami). Pozwala wypłacić gotówkę w oddziale poczty, zrobić przelew, wykupić ubezpieczenie, zaciągnąć pożyczkę oraz opłacić comiesięczne rachunki za prąd, gaz, telefon, internet i kablówkę oraz czynsz do wspólnoty mieszkaniowej. mPay znajdziesz w sklepie z aplikacjami mobilnymi Apple, Android i Gallery (Huawei).

>>> Odnowiony smartfon w subskrypcji i kartą SIM oferuje PHOX. To jeden z pionierów odnawiania smartfonów, oferuje wynajem urządzeń mobilnych, subskrypcję usług telekomunikacyjnych (można zrezygnować w każdej chwili) i raz w roku gwarantowaną naprawę wynajmowanego telefonu. Więcej szczegółów o tej ofercie znajdziesz tutaj.

———————-

W TE WAKACJE UŁÓŻMY RAZEM FINANSOWE PUZZLE

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tych wakacji i nie tylko.

Jeśli ktoś czyta blog „Subiektywnie o Finansach” od lat, to już przekonał się, że można dzięki Maćkowi Samcikowi i jego Ekipie być „do przodu”. Takie e-maile i posty, jak poniżej, Maciek dostaje od czasu do czasu od długoletnich czytelników. W odróżnieniu od wątpliwej jakości kursów i ofert szybkiego wzbogacenia się, jakich pełno w internecie, u nas znajdziesz dobrą jakość w uczciwej cenie:

Zapraszam więc do bogacenia się razem z „Subiektywnie o Finansach”. Codziennie porady, interwencje w Waszych sprawach, recenzje produktów finansowych oraz podpowiedzi, a w Klubie – jeszcze dużo więcej.

————

RANKING LOKAT – GDZIE DZIŚ DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

——————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”) i na Twitterze (tutaj profil Maćka Samcika i „Subiektywnie o Finansach”)

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów – w każdy piątek nowy odcinek. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

POSŁUCHAJ FINANSOWYCH RAD MAĆKA SAMCIKA NA ŻYWO!

Jeśli chcesz, aby Maciek Samcik albo któryś z jego kolegów przeszkolił pracowników Twojej firmy z finansów osobistych – zarządzania domowym budżetem, wychodzenia z problemów finansowych, oszczędzania i inwestowania, zagadnień związanych z kredytami hipotecznymi – pisz na kontakt@subiektywnieofinansach.pl.

————

ZOBACZ NASZE WIDEOFELIETONY:

Zasubskrybuj kanał „Subiektywnie o Finansach” na Youtubie – w każdym miesiącu nagrywamy co najmniej dwa gorące wideokomentarze albo wideoporadniki, a także zapisy webinarów poświęconych inwestowaniu.

zdjęcie tytułowe: