Szwajcarski Bank Centralny znów musi walczyć ze wzrostem kursu franka, więc tnie stopy procentowe. A szwajcarska waluta zaczęła rosnąć w siłę po wyborach do Parlamentu Europejskiego, gdy w kilku krajach siłę pokazały partie zwalczające integrację europejską. Czy SNB, który ścina stopy, będzie w stanie powstrzymać „frankową hossę”? Na razie spadająca inflacja w Szwajcarii sprawia, że obniżanie stóp procentowych jest możliwe, ale…

SNB, szwajcarski bank centralny, po raz kolejny ściął stopy procentowe – tym razem o ćwierć punktu procentowego. Decyzja była zaskoczeniem dla niektórych analityków i spowodowała natychmiastowe osłabienie franka szwajcarskiego. Przy okazji spadł też wskaźnik SARON CHF, na którym obecnie oparte są umowy kredytów frankowych.

- Jaką część oszczędności w tych okolicznościach trzymać w obcych walutach? I w których? Szukamy „spokojnych przystani” [POWERED BY WALUTOMAT]

- Wierzysz w to, że sztuczna inteligencja to „ropa naftowa XXI wieku”? Jak w nią zainwestować w miarę bezpiecznie? Przewodnik dla początkujących [POWERED BY SAXO BANK]

- Gotówka będzie tu nie tylko wspierana przez państwo, znajdzie się… w konstytucji. Nie będzie mogła zniknąć. To odwrót od płatności elektronicznych? [POWERED BY EURONET]

Jednak skala osłabienia franka nie jest imponująca, a niektórzy analitycy ostrzegają, że SNB robi błąd: mody na franka nie „zniszczy” (bo jak inwestorzy będą chcieli przenieść część denominowanych w euro inwestycji do franka, to i tak to zrobią), a Szwajcaria może zapłacić za ten ruch wyższą inflacją w 2025 r.

A wyższa inflacja zmusiłaby SNB do ponownych podwyżek stóp (Szwajcarzy to bogaty naród, nie ścierpiałby inflacji – gdy wyskoczyła do poziomu 3,5%, to szwajcarscy rentierzy rwali sobie włosy z głowy). Wyższe stopy to znów pewny jak w banku, gigantyczny problem ze zbyt silnym frankiem, bo przecież szwajcarskie obligacje bywały hitem inwestycyjnym nawet przy zerowym oprocentowaniu.

Frank się osłabia, ale… to kropla w morzu potrzeb SNB

Frankowicze mieli ostatnio dość dobrą passę jeśli chodzi o notowania franka. Kurs CHF/PLN spadł z okolic 4,70 zł na początku tego roku do zaledwie 4,28 zł w maju. I to był najniższy poziom notowań szwajcarskiej waluty od 2021 r. Jednak w czerwcu passa się odwróciła, frank zaczął się piąć do góry. Trend ten przyspieszył po tym, jak prezydent Francji wystraszył rynki decyzją o przyspieszonych wyborach parlamentarnych.

Część inwestorów, jak zwykle w czasach niepewności, zaczęła uciekać do bezpiecznych aktywów, w tym do dolarowych obligacji i frankowych depozytów. Kurs franka pofrunął do 4,6 zł, co oznacza, że raty frankowiczów (przynajmniej tych, którzy jeszcze te raty spłacają) poszły w górę o jakieś 7%.

SNB polskimi frankowiczami oczywiście się nie przejmuje, ale silny frank nie jest dobry dla szwajcarskiej gospodarki. Tak więc szwajcarski bank centralny postanowił obniżyć stopy procentowe. Podstawowa stopa procentowa (SNB policy rate) poszła w dół 0 25 pkt bazowych, czyli o 0,25 punktu procentowego. Frank spadł do 4,53 zł i jest istotnie poniżej czerwcowych szczytów, ale wciąż daleko od majowego, jakże miłego dla frankowiczów dołka.

Dla SNB była to druga obniżka z rzędu. Poprzednia była w marcu, bo SNB – to ciekawostka – podejmuje decyzje o stopach procentowych co trzy miesiące, a nie – jak większość banków centralnych – co miesiąc.

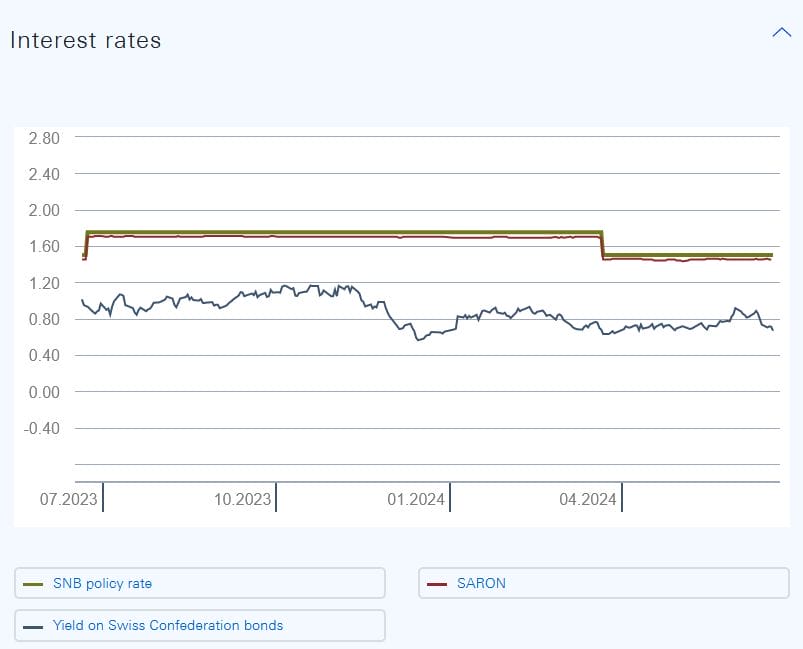

Jak będzie z oprocentowaniem kredytów frankowych? Sytuacja jest relatywnie prosta: stopa SARON, na którym obecnie oparte jest oprocentowanie kredytów frankowych, dość ściśle – jak widać na wykresie poniżej – odzwierciedla główną stopę procentową SNB. Po prostu utrzymuje się kilka punktów bazowych poniżej SNB policy rate. Po ścięciu tej ostatniej do 1,25%, SARON powinien wylądować w okolicach 1,20%.

Przeliczając to na ulgę w spłacie rat kredytowych, te 25 pkt bazowych mniej w stopie SARON to – dla kredytu, powiedzmy, wartego 400 000 zł, oszczędność w wysokości jakiegoś 1000 zł rocznie, czyli około 80 zł miesięcznie. Ale – jak pisałem wcześniej – bardzo wielu frankowiczów już swoich kredytów nie spłaca, bo poszli do sądów z roszczeniem unieważnienia i w wielu przypadkach uzyskali zabezpieczenie powództwa w postaci możliwości niespłacania dalszych rat, gdy mają już spłacony udzielony pierwotnie kapitał.

Co dalej z frankiem? Czy niższe stopy zdołają go osłabić?

Decyzja Narodowego Banku Szwajcarii niekoniecznie spadła na rynek jak grom z jasnego nieba. Tak naprawdę tylko część analityków wierzyła, że SNB pozostawi stopy na niezmienionym poziomie. Stąd zapewne trwające od paru dni osłabienie franka oraz niezbyt silna reakcja rynku na samą decyzję o stopach procentowych SNB. Rynek po prostu już wyceniał istotne prawdopodobieństwo obniżki. Gdy okazało się, że SNB rzeczywiście ścina stopy – część tej decyzji była już zdyskontowana.

Co dalej będzie z frankiem? Po poprzedniej, marcowej obniżce stóp w Szwajcarii, frank osłabiał się wobec innych walut. To poniekąd zrozumiałe – Szwajcaria stała się liderem ścinania stóp procentowych w gospodarkach rozwiniętych, przez co jej obligacje straciły na atrakcyjności (inwestorzy zwykle idą tam, gdzie pieniądz jest oprocentowany wyżej).

Teraz, wprowadzając drugą obniżkę stóp, Szwajcaria ponownie jest liderem w cięciu stóp procentowych. ECB dopiero co zatwierdził swoją pierwszą obniżkę stóp i wcale nie powiedział, że będą następne. A amerykański Fed zapewne poczeka ze swoją pierwszą obniżką stóp procentowych co najmniej do września. W takich warunkach frank powinien się osłabiać wobec głównych walut – dolara i euro.

Musimy jednak pamiętać, że frank szwajcarski jest aktywem niskiego ryzyka, do którego inwestorzy chętnie uciekają w niepewnych czasach. A we Francji zbliżają się przedterminowe wybory parlamentarne. Jeśli prawicowe Zjednoczenie Narodowe zdobędzie, jak chciałaby jego liderka Marine Le Pen, absolutną większość w Zgromadzeniu Narodowym, czyli niższej izbie francuskiego parlamentu, to ryzyko związane z inwestowaniem we Francji i całej Unii Europejskiej (to przecież drugi najpotężniejszy kraj Unii) poszybują do góry. A wraz z nimi kurs franka – waluty niepewnych czasów.

Niektórzy analitycy uważają, że SNB będzie mógł jeszcze pozwolić sobie na jakiś kontratak, gdyby okazało się, że frank umacnia się za bardzo. Szwajcaria, której problemy z inflacją były generalnie mniejsze niż w innych gospodarkach rozwiniętych, teraz w ogóle nie ma kłopotu z cenami (niektórzy mówią nawet, że stanęła przed problemem… zbyt niskiej inflacji). Według prognoz SNB, inflacja w Szwajcarii wyniesie w tym roku tylko 1%. A ile to będzie w Polsce? Analitycy uważają, że aż 3-4%.

SNB mówi tak: skoro inflacja jest niska, to możemy sobie pozwolić na obniżki stóp procentowych. I zmniejszyć ryzyko zbyt silnego franka, jak również zabezpieczyć się przed ryzykiem, że notowania franka „wystrzeli” w górę kilka obniżek z rzędu, które mógłby zaserwować inwestorom np. EBC. Pamiętajmy, że SNB podejmuje decyzje o stopach tylko raz w kwartale, zatem może mieć związane ręce, gdyby EBC zaczął niespodziewanie działać z miesiąca na miesiąc.

Pozostanie w tyle za ECB, jeśli chodzi o obniżki stóp, stwarzałoby ryzyko umocnienia franka do euro – a tego SNB na pewno chce uniknąć. Nie oznacza to jednak, że nie ma takich, którzy ruchem nie są tak całkiem zachwyceni, dostrzegając ryzyko, że niska obecnie inflacja po cięciu stóp procentowych odżyje. „SNB jest odważny i zdecydowany, ale jednocześnie igra z ogniem wyższej inflacji w 2025 r.” – powiedział Joachim Klement, szef strategii w Liberum Capital.

To oczywiście oznacza ryzyko, że SNB – który teraz obniża stopy procentowe – będzie zmuszony je z powrotem podnosić. I nakręci spiralę rosnącego w siłę franka. Ci, którzy wierzą, że taki scenariusz może zostać zrealizowany, zapewne będą dziś inwestowali we franka szwajcarskiego licząc na to, że jego cena wyniesie w 2025 r. bliżej 4,8 zł, niż 4,2-4,3 zł

SNB ścina stopy. Jaki wpływ decyzji SNB na polską gospodarkę?

Czy ta niewielka ulga, odczuwana przez frankowiczów po decyzji SNB, ma jakiekolwiek znaczenie dla gospodarki? Czy może mieć znaczenie choćby dla poziomu konsumpcji w kraju? Nie za bardzo. Wartość kredytów frankowych spada w szybkim tempie (-45% w skali roku) ze względu na spłaty, przewalutowania czy wygrane procesy z bankami. Na koniec kwietnia (ostatnie dane z KNF) wynosiła 38,4 mld zł. To raptem 8% wszystkich kredytów mieszkaniowych.

Na odsetkach gospodarstwa domowe frankowiczów zaoszczędzą raptem 8 mln zł miesięcznie. I suma ta, wraz z kurczeniem się portfela kredytów frankowych, będzie się zmniejszać w kolejnych miesiącach. Niewielka różnica dla ich portfela i praktycznie zerowa dla gospodarki. Na spadku wartości kredytów frankowicze zarobią (ale tylko wirtualnie) przeszło pół miliarda złotych. Tyle, że mogą je z nawiązką stracić w przypadku wygranej Le Pen we Francji.

Kto więc przewiduje, że Francuzi wybiorą zmianę u władzy i postawią na prawicową eurosceptyczną partię, powinien więc trzymać rękę na pulsie i w przypadku jakiejkolwiek korekty ceny franka, uzupełniać jego zapasy. Co prawda SNB ścina stopy i to powinno ochłodzić zainteresowanie frankiem, ale… nastroje na świecie mogą go z kolei umacniać.

zdjęcie tytułowe: Copilot Designer