Potrzebujesz pieniędzy, a instytucje finansowe „kręcą nosem”? Kiepska zdolność kredytowa i niejasna historia kredytowa mogą utrudnić zaciąganie nowych zobowiązań. Scorector to serwis, który obiecuje, że nam w tym pomoże. Na jakiej zasadzie miałoby to działać i czy przeciętny Kowalski może odnieść z tego jakieś korzyści? Jak można poprawić lub zbudować swoją zdolność kredytową? Ile to kosztuje? Sprawdzam!

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Ostatnio w komentarzach nasi czytelnicy zaczęli polecać serwis Scorector, który miałby nam umożliwiać ocenę zdolności kredytowej (funkcjonalność na zasadzie BIK-u), a nawet w jakiś sposób poprawiać naszą historię kredytową. Byłem ciekawy, skąd taki serwis miałby zasysać dane, bo przecież instytucje finansowe by ich nie udostępniły. Postanowiłem to przetestować i poszukać haczyków. No i nie mam dobrych wiadomości.

Czym jest raport kredytowy Scorector?

Nasza ocena kredytowa to informacja na temat tego, jak spłacaliśmy w przeszłości nasze zobowiązania i jak je spłacamy obecnie. Trafia tam wszystko: kredyty hipoteczne, limity w koncie i karty kredytowe. Najbardziej znanym raportem kredytowym w Polsce jest raport BIK, który szybko umożliwia instytucjom finansowym ocenić, czy można nam bezpiecznie pożyczyć pieniądze. Więcej na temat raportu BIK pisał Robert Sierant tutaj.

I właśnie serwis Scorector miałby działać na podobne zasadzie. Główną usługą Scorector jest możliwość sprawdzenia tzw. profilu ryzyka. To darmowa usługa, która ma punktowo ocenić nasze ryzyko kredytowe. Teoretycznie dowiemy się, w jaki sposób oceniają nas instytucje finansowe i czy będą skłonne udzielić nam pożyczki. Wymagane jest tylko wypełnienie krótkiego formularza, a całość podobno jest wspierana przez sztuczną inteligencję i modele behawioralne. No to spróbowałem.

Najpierw rejestracja, podczas której podajemy podstawowe dane (e-mail, numer telefonu), musiałem też udostępnić PESEL. Następnie mamy do wyboru zaimportowanie informacji z naszego konta bankowego (za pośrednictwem Wurmie) lub ręczne wypełnienie formularza. Podobno logowanie przez bank pozwala uzyskać bardziej szczegółową analizę, ale ja zdecydowałem się na wypełnienie formularza.

Scorector zapytał mnie o moje wykształcenie, formę zatrudnienia, branżę, staż pracy, miesięczny dochód, stan cywilny, sumę miesięcznych rat kredytów i pożyczek, łączny limit kart kredytowych, zaległości w spłacie powyżej 30 dni i prawo jazdy. Na koniec miałem jeszcze napisać, o jaki kredyt chciałbym się ubiegać.

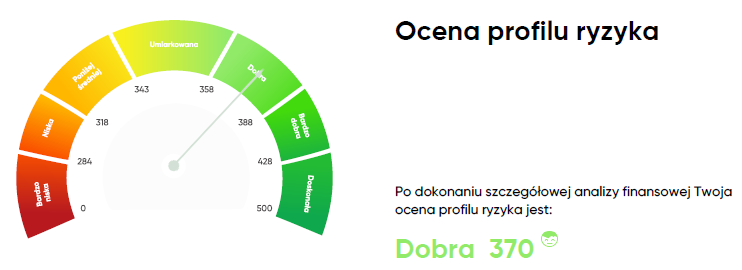

Następnie strzałka zaczęła podążać z koloru czerwonego (kiepski wynik), przez żółty (średni wynik) do zielonego (dobry wynik). Obserwowałem to w napięciu, bo pewnie sztuczna inteligencja móżdżyła moją sytuację finansową. Okazało się, że… jest dobrze. Dowiedziałem się, że moje obciążenie kredytowe jest małe lub średnie, mam wiarygodną historię kredytową, dobrze zarządzam pieniędzmi. I że zaledwie 20% użytkowników może się pochwalić takim wynikiem.

Dostałem też kilka rad. Powinienem utrzymywać dochody na stałym poziomie, a najlepiej je zwiększać. Dobrze też bym kontynuował korzystanie z usług pożyczkowych, ale spłacał je na czas. W sumie trudno się nie zgodzić. A jakie rady otrzymała osoba, o trochę gorszej sytuacji (więcej zobowiązań, niższe dochody, przeterminowane zobowiązania – wynik „poniżej średniej”, 333 punkty)?

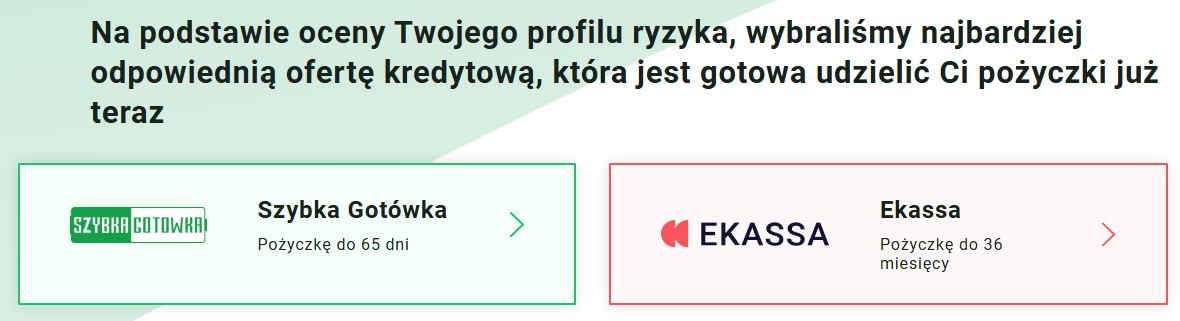

Bardzo podobne – zwiększaj dochody; nie podejmuj nowych zobowiązań; spłacaj w terminie zobowiązania; rozsądnie korzystaj z kart kredytowych. Raport kończy się zachętą do skorzystania ze szkolenia „Recepta na zdrowe finanse”, o którym za moment, oraz… ofertą kredytową. Tak dobrze przeczytaliście – Scorector wybrał „najbardziej odpowiednią ofertę kredytową”. Dziwnym trafem jest tu np. Ekassa, która ma tego samego właściciela.

Wygląda na to, że raport kredytowy Scorector nie pobiera żadnych danych bezpośrednio od instytucji finansowych. Oni po prostu oceniają naszą sytuację na podstawie wypełnionego kwestionariusza, a następnie proponują nam pożyczkę. W dużym skrócie: jeśli masz wysokie dochody i niskie zobowiązania, to jest dobrze, a jak masz niskie dochody i wysokie zobowiązania, to jest źle, ale i tak możemy pożyczyć Ci pieniądze (bez znaczenia jest to, że to może jeszcze bardziej pogorszyć Twoją sytuację).

W zasadzie nie ma się do czego przyczepić (rady są trywialne, ale dobre – w końcu warto zwiększać dochody i zmniejszać zobowiązania), ale przecież takie modele tworzą studenci na zaliczenie na pierwszym roku. I to raczej na mało prestiżowej uczelni. Nie dość, że cała analiza polega na szczerości przy wypełnianiu formularza, to jeszcze sam formularz nie jest zbyt skomplikowany.

Wysłałem do Scorector kilka pytań, aby rozwiać Wasze wątpliwości. Między innymi chciałem dowiedzieć się, na jakiej zasadzie wyliczany jest profil ryzyka? Czy jest to zwykły kalkulator na podstawie wprowadzonych danych czy może firma Scorector sprawdza osobę w BIK-u itd., bo może to ja tu czegoś nie dostrzegam. Niestety nie doczekałem się odpowiedzi. Gdy taką dostanę, to od razu uzupełnię ten tekst.

Recepta na zdrowe finanse

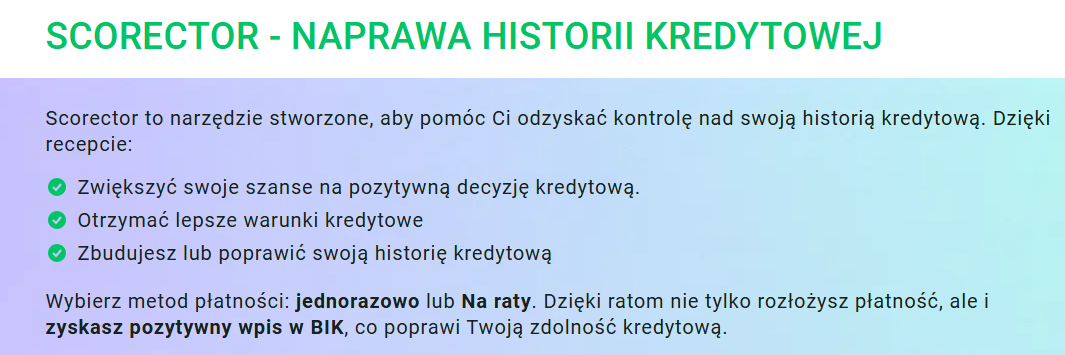

Scorector nie ogranicza się jedynie do zbadania naszej zdolności kredytowej, wyświetlenia kilku prostych wskazówek i przekierowywania nas do zaprzyjaźnionych serwisów pożyczkowych. Oni wprost obiecują, że uzdrowią nasze finanse. Konkretnie chcą nam pomóc zbudować lub poprawić naszą historię kredytową oraz zwiększyć nasze szanse na pozytywną decyzję kredytową. Tym razem już nie za darmo, ale po kolei.

W kilku miejscach na stronie internetowej Scorector znajdziemy odnośnik do szkolenia „Recepta na zdrowe finanse”. Niestety rzadko gdzie nazwano to faktycznie szkoleniem. W pozostałych miejscach można odnieść wrażenie, że w jakiś magiczny sposób zaraz poprawimy swoją zdolność kredytową.

Jak to działa? W pierwszej kolejności system chce od nas kolejnych danych osobowych (np. numer dowodu osobistego, adres) bez żadnych dodatkowych wyjaśnień. Dopiero po ich wprowadzeniu przechodzimy do… płatności. Możemy wybrać, czy chcemy zapłacić jednorazowo czy w ratach. Ciągle tak naprawdę nie wiadomo, za co mamy zapłacić. Dużą czcionką jest zapis o jakimś mitycznym „narzędziu”, które zwiększy nasze szanse na pozytywną decyzję kredytową i pomoże nam zbudować lub poprawić dotychczasową historię kredytową.

Cena? Niebagatelne 499 zł lub 553 zł w ratach. Za co? Ciągle nie wiadomo. Dopiero rozwijając umowę, dowiadujemy się, że jest mowa o jakimś szkoleniu i kursie. Czyli nikt nam nic nie poprawi, a po prostu nauczy, jak sami mamy to poprawić. Więcej podpowiada nam podstrona „pytania i odpowiedzi”, gdzie dowiadujemy się, że to szkolenie, które:

„(…) obejmuje 5 bloków teoretycznych z materiałami edukacyjnymi, poradami expertów, testami do rozwiązania, a nawet grami online – dzięki czemu na pewno nie będziesz się nudził. Ponadto będzie zawierał część praktyczną, a Ty otrzymasz poręczne kalkulatory finansowe, które będziesz mógł wykorzystać przy późniejszym planowaniu wydatków.”

Nie mam pojęcia, czego można się dowiedzieć z tego kursu ani kto jest jego autorem. Wybaczcie, ale nie zdecydowałem się na wydatek w wysokości 499 zł, aby zaspokoić swoją ciekawość. Nie wykluczam więc, że są tam jakieś mądre wskazówki (szczególnie że w dzisiejszych czasach to i sztuczna inteligencja da Wam mądre wskazówki).

To jednak tylko edukacja finansowa. Czyli prawdopodobnie znowu frazesy w stylu „zwiększ przychody”, „ogranicz wydatki”, „spłacaj kredyty w terminie”, ale bardziej rozbudowane i urozmaicone jakimiś arkuszami i grami. To oczywiście dobre wskazówki, ale nie jestem przekonany, czy będą pomocne (i warte 499 zł) dla osoby, która ma problem ze zdolnością kredytową. Na czym natomiast miałoby polegać poprawienie lub zbudowanie historii kredytowej? Jeżeli stoicie, to usiądźcie, bo to akurat jest ciekawe.

Jeżeli wybierzecie płatność w ratach, to… przecież zaciągniecie pożyczkę. Jeżeli spłacicie ją w terminie (uwaga – raty są dwutygodniowe!), to – jak reklamuje się Scorector – zyskacie pozytywny wpis w BIK-u i poprawicie (lub zbudujecie) historię i zdolność kredytową. Faktycznie w celu uzyskania kredytu konsumenckiego pozytywna historia kredytowa oraz ocena punktowa w BIK-u bywa pomocna. Może to być regularnie spłacana karta kredytowa, pożyczka gotówkowa czy limit w koncie. Problem w tym, że to działa przy zobowiązaniach bankowych. Zacytuję w tym miejscu Roberta Sieranta:

„Musisz pamiętać również o bardzo istotnej rzeczy. Wszelkie zobowiązania pozabankowe szkodzą, zawsze! Bez znaczenia, jak je spłacałeś. Nie próbuj budować sobie historii kredytowej, zaciągając chwilówki!”

Jak widzicie, zakup szkolenia na raty wcale nie musi poprawić Waszej zdolności kredytowej. Już w ogóle pomijając fakt, że identycznie zadziała (lub, jak twierdzi Robert, nie zadziała) zaciągnięcie pożyczki na dowolny cel. Wtedy chociaż zostanie Wam 500 zł na jakieś wydatki. Wcale nie jest konieczny zakup kursu.

Strona internetowa jest mocno naciągana

Sami musicie zdecydować, czy i ile możecie zyskać na usłudze oferowanej przez Scorector. Od siebie dodam, że zawsze warto przed podjęciem decyzji przejrzeć stronę internetową usługodawcy. Nie tylko w tym przypadku. Profesjonalna strona internetowa (poprawna polszczyzna, dane kontaktowe, telefon, regulamin itd.) nie jest może żadnym wyznacznikiem, ale już brak takiego profesjonalizmu powinien wzmóc naszą czujność.

Co mogę więc napisać o stronie internetowej Scorector? Po pierwsze obecnie serwis zarejestrowany jest jako Kopula Solutions Sp. z o.o. Dwa lata temu (opieram się na archive.org) było to Ekassa Sp. z o.o. Brzmi znajomo? Wspólnikiem w obu firmach jest Oleksandr Kulyk, a strona ma też ukraińską wersję. Strona generalnie jest prowadzona w języku polskim, ale można znaleźć jakieś naleciałości językowe (wykorzystanie tłumacza internetowego lub obcokrajowca). Na przykład: „obliczamy wynik bieżącego stanu Waszej zdolności kredytowej” – no… Polak by tak nie napisał.

Po drugie mocno zakamuflowane są usługi, które naprawdę oferuje Scorector. Strona od razu chce od nas dane osobowe i proponuje nam wybór formy płatności, a bardzo trudno doczytać, za co my tak naprawdę mamy zapłacić. Po trzecie jest zakładka kontakt, ale nie ma numeru telefonu. Ja się osobiście nie doczekałem na odpowiedzi ani przez adres e-mail, ani przez chat widoczny na stronie. Działalność w mediach społecznościowych nie jest zbyt częsta i np. na Facebooku nie ma odpowiedzi na zarzuty użytkowników.

Po czwarte na stronie mamy też opinie, które mają nas zachęcić do skorzystania z serwisu. Przypominam, że w następstwie tzw. dyrektyw Omnibus, Cyfrowej i Towarowej konsument powinien się czuć lepiej chroniony (tutaj szczegóły). Między innymi zakazane jest zamieszczanie nieprawdziwych lub zniekształconych opinii. Sklepy powinny też informować, czy i w jaki sposób weryfikują autentyczność opinii.

Na stronie głównej Scorector obecnie są dwa miejsca z opiniami. Wyżej mamy opinie historie kilku osób, którym Scorector podobno pomógł. Nie jestem w stanie tego podważyć, ale te historie brzmią bardzo… pięknie. Może nawet zbyt pięknie. Ot klienci, którym wcześniej odmawiano finansowania, nagle otrzymywali pożyczki.

Teoretycznie mogło to jednak mieć faktycznie miejsce, nie przeczę. Pogrzebałem trochę inaczej w tych opiniach. Zacząłem od wrzucenia zdjęć naszych bohaterów do wyszukiwarki. I tak jak nie mogę udowodnić, że opinie są zniekształcone, tak zdjęcia bohaterów zlokalizowałem w innych serwisach. Zobaczcie sami poniżej – po lewej Kasia ze Scorector, po prawej rezultat z wyszukiwania obrazem. Podejrzane?

Niżej mamy drugi zestaw opinii. Tym razem teoretycznie pisanych przez samych użytkowników. Jest na przykład historia Tomka z Łodzi, który bardzo się cieszy z tej usługi. Opinia została dodana we wrześniu 2022 r.. Data mnie zaintrygowała, więc postanowiłem sprawdzić, jak wyglądała ta opinia wcześniej. Znowu skorzystałem z portalu archive.org. Co się okazuje? Bardzo podobna opinia widniała w serwisie już w sierpniu 2022 r.

Oczywiście mogło się zdarzyć, że to jakiś inny Tomek z Łodzi, który też ma znajomych w Ameryce, ale przyznajcie sami – wygląda to dziwnie. Ponadto obecnie mamy w serwisie cztery opinie, a w sierpniu 2022 r. było ich dziewięć.

Podsumowując, nie chcę nikogo zniechęcać do serwisu Scorector. Nie wykluczam, że są osoby, które mogą skorzystać na tej usłudze. Wydaje mi się jednak, że dla ogółu osób zadłużonych i posiadających problemy ze zdolnością kredytową są lepsze rozwiązania. Przypominam, że raz na sześć miesięcy można bezpłatnie zamówić tzw. kopię danych (dawniej zwaną „informacją ustawową”) z biur kredytowych (np. z BIK-u).

Ponadto, nie mam pewności, czy wszystko w tym serwisie jest w pełni zgodne z prawem. No bo weźmy te opinie albo zapis „na podstawie oceny Twojego profilu ryzyka wybraliśmy najbardziej odpowiednią ofertę kredytową, która jest gotowa udzielić Ci pożyczki już teraz”. Pytanie brzmi, czy wszyscy są kierowani do tych instytucji czy faktycznie istnieje jakaś analiza.

Zdjęcie główne: @wayhomestudio / Freepik