Z siłą nabywczą naszych wynagrodzeń nie będzie tak źle? Inflacja zaczęła nieśmiało spadać, a najnowsze prognozy NBP „odwołują” kryzys. I – choć trudno w to uwierzyć – to nie jest takie całkiem oderwane od rzeczywistości! Ceny, zarobki i kondycja firm – od tych trzech czynników zależy, czy uda nam się uniknąć „twardego lądowania”, które oznaczałoby dalsze zubożenie naszych portfeli? Ależ to by była dobra wiadomość! Czy realna?

GUS właśnie ogłosił, że inflacja w skali roku spadła w marcu do 16,2%. To kolejny mały „sukcesik” po tym, jak udało nam się uniknąć przekroczenia poziomu 20% na początku roku. Teraz można się spodziewać, że inflacja będzie się obniżała. Jeśli będzie spadała nie za szybko (to oznaczałoby, że mamy ciężką recesję, a Polacy muszą radykalnie ciąć wydatki) oraz nie za wolno (bo każda inflacja powyżej 3-4% rocznie ma złe skutki uboczne dla gospodarki) – może z naszymi portfelami nie będzie już tak źle?

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Wiadomo, że to, co z powodu inflacji straciliśmy, jest już nie do odzyskania (a w każdym razie nieprędko). Średnioroczna inflacja w 2021 r. wyniosła 5,1%, a w 2022 r. – 14,4%. Na bieżący rok prognozy analityków też są „dwucyfrowe”. To oznacza, że nawet udane lądowanie po inflacyjnym szoku będzie lądowaniem z ogromnym spadkiem siły nabywczej naszych oszczędności (chyba że ktoś skutecznie je zainwestował) oraz nieco mniejszym – wynagrodzeń.

Ale potrzebne są nawet takie małe radości. Czy jest możliwe, że już wkrótce – dzięki spadkowi inflacji i uniknięciu recesji – wynagrodzenia przestaną nam realnie spadać? Z wizji przyszłości, jaką niedawno przekazał nam Narodowy Bank Polski w projekcji inflacji i rozwoju gospodarki, wynika, że to możliwe. Co ważne – optymistyczna wizja, która jest tam rysowana, nieśmiało zaczyna… się sprawdzać.

Jak zwykle w tych raportach (które publikowane są trzy razy do roku) inflacja na koniec tzw. horyzontu projekcji ma magicznie wrócić do celu inflacyjnego (albo przynajmniej w granice dopuszczalnego pasma odchyleń). Tak było zawsze – gdy była deflacja i teraz, gdy mamy galopującą inflację. Tę cechę projekcji inflacyjnych NBP pomińmy milczeniem. Ale w prognozach NBP są też inne, ciekawsze rzeczy.

NBP coraz lepiej widzi przyszłość oraz… przeszłość!

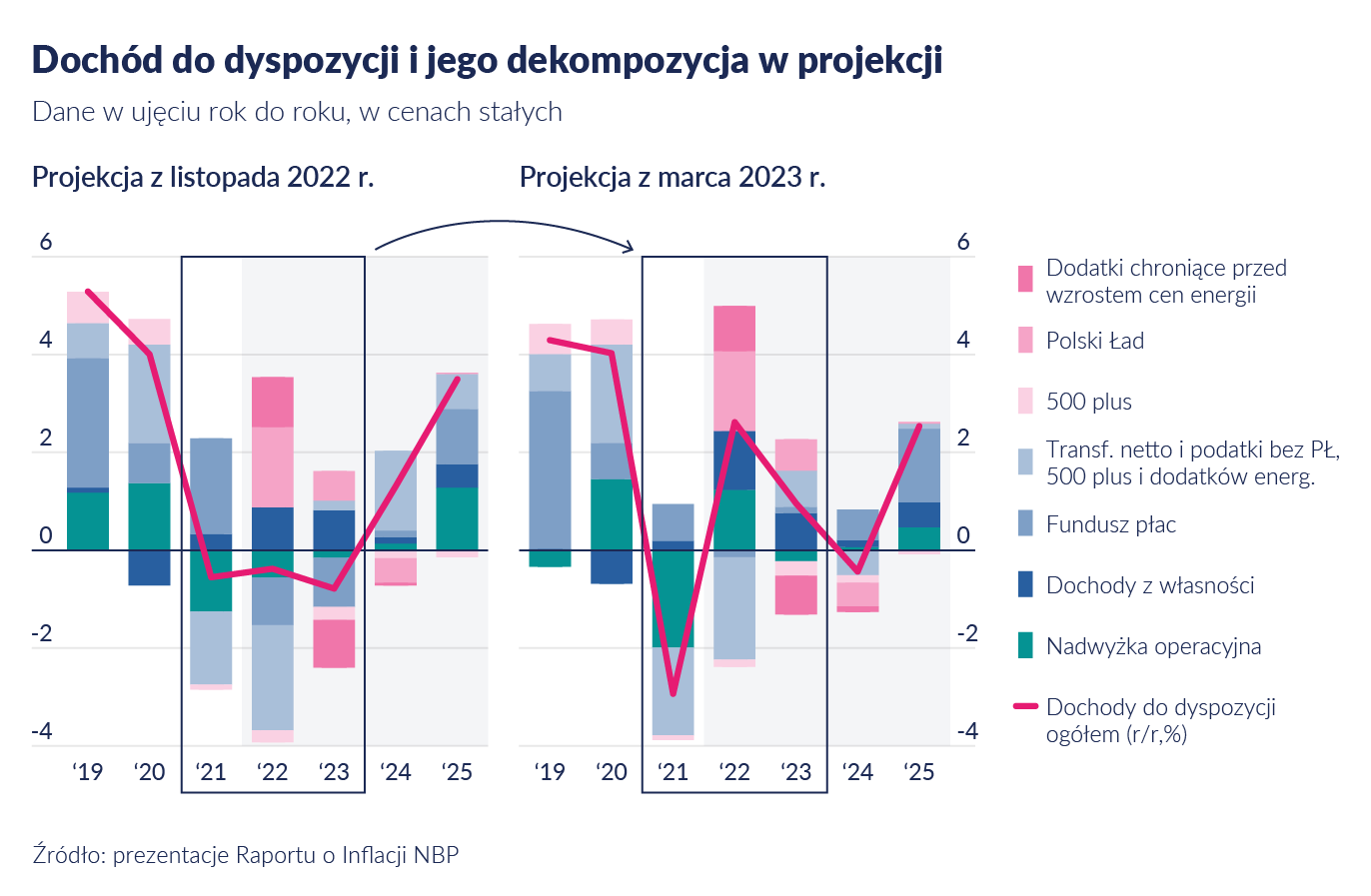

W głębi raportu można znaleźć ciekawostki, które nieco dokładniej pokazują, co może się dziać nie tylko z gospodarką jako całością, ale także z naszymi prywatnymi portfelami. Poprzednie raporty o inflacji pokazywały na przykład niepokojące zjawisko – spadek realnego dochodu do dyspozycji. Ten wskaźnik pokazuje, ile zostaje realnie w kieszeni obywatela po opłaceniu wszystkich podatków i składek.

Uwzględnia także wszelkie ewentualne dopłaty, zasiłki i inne transfery finansowe z państwa. Gdy dochód do dyspozycji spada – to dla naszych portfeli recesja. Listopadowa projekcja przewidywała, że tenże dochód do dyspozycji przez lata 2022-2023 będzie spadał, a na plus wyjdzie dopiero w 2024 r. i to tylko dzięki transferom z budżetu państwa. Jednocześnie stopa oszczędności dobrowolnych, czyli to, ile jesteśmy w stanie odłożyć, przynajmniej do 2025 r. będzie ujemna.

To oznacza, że według ówczesnych prognoz NBP, obywatele mieliby w przyszłości przejadać oszczędności, by utrzymać poziom konsumpcji. Ale na początku marca NBP pokazał nowy „Raport o inflacji”. A tam… niezłe zdziwienie. Okazuje się bowiem, że nie tylko od listopada (!) poprawiły się perspektywy na przyszłość, ale i… na przeszłość! Zobaczcie sami.

Po lewej stronie wykres (przypominam – z listopada 2022 r.) pokazuje, że 2022 r. nasz dochód do dyspozycji spadł. Cztery miesiące później okazało się, że jednak mocno wzrósł. Zmieniły się także perspektywy na 2023 r. – miało być na minusie, będą na plusie. Dopiero w przyszłym roku odczujemy boleśnie wygaśnięcie efektu zmian podatkowych.

A jak będzie z konsumpcją i stopą oszczędności? Sytuacja jest podobna. Miało być źle, ale jednak okazało się, że tragedii unikniemy. Zamiast wypłaszczenia wzrostu spożycia i realnego ubożenia, będą tylko chwilowe dołki, a potem powrót do tendencji wzrostowych. Mówiąc krótko – recesja odwołana! Przynajmniej według najlepszej wiedzy analityków NBP.

Przeczytaj też: Czy NBP o czymś nie zapomniał? W najnowszej projekcji inflacji brakuje… polityki pieniężnej. Czy bank centralny ma jeszcze na coś wpływ?

Czy mamy szansę uniknąć dalszego spadku jakości życia? Recesja blisko, ale…

Projekcje inflacji są ważne, ponieważ stanowią punkt wyjścia dla członków Rady Polityki Pieniężnej do rozważań nad koniecznymi decyzjami w sprawie stóp procentowych. Nie twierdzę, że członkowie się informacjami z tego dokumentu kierują, ale do czegoś się trzeba odnosić. Jednak nie samą projekcją żyje Rada.

„Dalsze decyzje Rady będą zależne od napływających informacji dotyczących perspektyw inflacji i aktywności gospodarczej, w tym od wpływu agresji zbrojnej Rosji przeciw Ukrainie na polską gospodarkę”

– można przeczytać w podsumowaniu opisu dyskusji z lutowego posiedzenia RPP, czyli tak zwanych minutes. Co zatem mówią bieżące dane z naszej gospodarki?

Zacznijmy od największego łotra tej historii, czyli od inflacji. Bywało tak, że projekcje NBP dezaktualizowały się już po kilku tygodniach. Jak jest tym razem? Na I kwartał tego roku projekcja NBP przewidywała inflację średnio na poziomie 17,2%. W styczniu mieliśmy 16,6%, w lutym 18,4%, z zatem z prostej matematyki wynika, że potrzebny byłby w marcu powrót do 16,6%, by średnia wyszła taka, jak ma wyjść.

I co? Jak wynika z najnowszych danych GUS – wstępny odczyt inflacji za marzec – wyniosła ona… 16,2%. Co oznacza, że średnia inflacja w I kwartale to 17,1%, czyli nawet ciut mniej, niż prognozował NBP. Taka sytuacja w ostatnich latach nie zdarzała się często. A że będzie to wynikało raczej z efektów statystycznych i spadku cen surowców, a nie z hamowania tendencji w gospodarce – mniejsza o szczegóły.

Dalej ma już być już tylko lepiej – jednocyfrową inflację możemy zobaczyć już na przełomie III i IV kwartału 2023 r., a w II połowie przyszłego roku – miałaby ona wrócić w granice celu NBP. W to akurat mało kto wierzy, większość analityków zgadza się tylko, że uda się wrócić do jednocyfrowej inflacji. Dalsze jej spadki będą już baaaardzo trudnym zadaniem.

A jak z konsumpcją? W końcu to ona, wbrew wizji ówczesnego wicepremiera Morawieckiego i jego planu, jest podstawą wzrostu gospodarczego Polski. Jeśli konsumpcja wejdzie w recesję, to cała gospodarka – razem z nią. NBP spodziewa się, że konsumpcja prywatna (zwana bardziej fachowo „spożyciem gospodarstw domowych”), która zaczęła spadać w IV kwartale 2022 r., ma być jeszcze na minusie w I połowie bieżącego roku, a potem znowu zacznie rosnąć.

Niestety nie ma dobrych danych cząstkowych, które pozwalałyby monitorować całość konsumpcji prywatnej, ale miesięczne dane o sprzedaży detalicznej mogą podpowiadać, jakie trendy panują w gospodarce. Ten wskaźnik ma swoje ograniczenia – pokazuje, ile konsumenci kupili towarów (ale nie usług) w firmach, które zatrudniają ponad 9 pracowników. Odpadają więc wszelkiego rodzaju sklepiki osiedlowe, bazarki itp. Taka jest konstrukcja wskaźnika, nie jest to ani dobrze, ani źle – trzeba tylko mieć tego świadomość.

Sprzedaż detaliczna w cenach stałych (a więc uwzględniająca zmiany cen towarów) w lutym spadła o 5%. Spadek sprzedaży detalicznej to nie jest częste zjawisko. Ostatnio zdarzył się dwa razy: w czasie pierwszego i drugiego lockdownu, czyli na wiosnę 2020 r. i na przełomie 2020 i 2021 r., gdy zamknięte były galerie handlowe i duża część innych sklepów.

A żeby znaleźć kolejny spadek sprzedaży detalicznej, trzeba się cofnąć aż do przełomu 2012 i 2013 r., gdy strefę euro trawił kryzys, a Polska otarła się o recesję (pamiętacie „zieloną wyspę”? To wtedy). Tak więc jest to sygnał, który trzeba potraktować poważnie. Czy zatem możliwe jest, że to hamowanie konsumpcji będzie tylko przejściowe, jak chciałby NBP? To… także nie jest wykluczone.

„Chociaż dane o sprzedaży są wyraźnie słabsze od naszych oczekiwań, to jednak wpisują się w nasz scenariusz, że dołek koniunktury przypadł na I kwartał 2023 r. Oczekujemy, że kolejne kwartały przyniosą pewną poprawę sprzedaży detalicznej i konsumpcji prywatnej. Jednakże, realne dochody gospodarstw domowych pozostaną pod presją, więc naszym zdaniem odbicie nie będzie raczej zbyt dynamiczne”

– napisali w komentarzu ekonomiści Santander Bank Polska. Czyli podsumowując krótko: z gospodarką nie będzie tak źle. Gorzej z naszymi portfelami.

Przeczytaj też: Prezes NBP mówi: „gdybyśmy nadal podwyższali stopy procentowe, to zapłacilibyśmy wysokim bezrobociem”. Oto pięć argumentów, że to nieprawda

Czy recesja może zatopić polskie firmy?

Nadzieja na odbudowanie się wzrostu konsumpcji leży zatem w dwóch kwestiach – tym, czy inflacja rzeczywiście zacznie hamować oraz tym, czy wynagrodzenia będą rosły w końcu wystarczająco szybko, by skompensować drożyznę.

Od maja zeszłego roku realne płace (czyli skorygowane o inflację) spadają. To znaczy, że mimo podwyższania wynagrodzeń przez firmy, pracownicy mogą kupować coraz mniej. Jak długo to potrwa? Zgodnie z projekcją NBP – od III kwartału tego roku już wyjdziemy na plus. Uff…

Tylko żeby to się spięło, ktoś musi te wynagrodzenia wypłacać. A firmy są przecież w dramatycznej sytuacji przez inflację, ceny energii, wojnę w Ukrainie, oczekiwania płacowe, rosnące koszty finansowania… GUS właśnie opublikował dane o wynikach finansowych przedsiębiorstw za zeszły rok. Postanowiłem sprawdzić, jak mocno kryzysowy rok uderzył w Polskie firmy. I zdębiałem.

Łączny wynik netto za cały zeszły rok dla polskich firm (z wyłączeniem sektora finansowego) wyniósł 251 miliardów złotych. To o… 13% więcej niż w 2021 r. No dobrze, powie ktoś, ale poprzednie lata też były ciężkie, pandemia, lockdowny, więc może wcale nie tak trudno było pobić ten wynik. Sprawdzam zatem: 222 mld zł w 2021 r., 116 mld zł w 2020 r., 121 mld zł w 2019 r.

Jedno, na co mogą narzekać przedsiębiorcy, to spadek marży netto. W 2021 r. sięgnęła ona 5,6%, a w ubiegłym spadła „tylko” do 5%. Co i tak jest najwyższym poziomem od lat. Nadal jednak jesteśmy na bardzo wysokim poziomie ogólności. Może jedne sektory radzą sobie lepiej od innych?

GUS nie podał jeszcze niestety rozbicia danych za IV kwartał na wszystkie sektory, ale nawet patrząc na wyniki po trzech kwartałach 2022 r. widać, że w większości branż to był bardzo dobry rok.

Górnictwo i przemysł wydobywczy „zrobił” zbliżony wynik (12 mld zł), jak ten przez pięć poprzednich lat. Łącznie. Przetwórstwo przemysłowe miało po trzech kwartałach 80 mld zł zysku, a w całym 2021 r. – ok. 92 mld zł. Producenci energii mieli 21 mld zł, tyle co przez cały poprzedni rok. Budownictwo – 7 mld zł w trzy kwartały, a rok wcześniej w tym samym okresie – niecałe 5,5 mld zł.

W handlu zysk po dziewięciu miesiącach 2022 r. wyniósł 38 mld zł, a w całym 2021 r. – 43,5 mld zł. Transport i logistyka przebiła wyniki z poprzedniego roku, hotele i gastronomia – na koniec września wypracowały na czysto prawie dwa razy więcej niż w 2021 r.

Dwa sektory, w których nie udało się poprawić wyników (co nie oznacza oczywiście straty), a które zwróciły moją uwagę, to obsługa rynku nieruchomości (czemu się nie można dziwić, patrząc jak rynek zamarł po podwyżkach stóp procentowych) oraz… informacja i komunikacja. Czyli media (to my!) oraz operatorzy telekomunikacyjni.

Co z tego wynika? Że firmy w zeszłym roku radziły sobie bardzo dobrze. Rosły zyski w wartościach nominalnych, marże trochę spadły, ale nadal były na bardzo wysokich poziomach – i to w roku, który obfitował w przeróżne szoki. Przedsiębiorstwa poradziły sobie z tymi przeciwnościami i były w stanie przerzucić rosnące koszty w większości na konsumentów.

Jak będzie w 2023 r.? Oczywiście: może być tak, że największe kłopoty są dopiero przed przedsiębiorcami. I nie wiemy, jak będą głębokie. Ale gdyby sprawdziły się przewidywania NBP i poziom konsumpcji by się utrzymał, to jest szansa na to, że i w firmach uda się utrzymać poziom sprzedaży, a nawet konieczność obniżenia marż (i rentowności) nie będzie miała takiej skali, która mogłaby oznaczać drastyczne cięcia płac i etatów.

Gdyby recesja miała znów ominąć Polskę, to nie będzie właściwie powodu, by firmom miała się stać jakaś krzywda. Nawet gdyby koszty mocniej rosły, np. wynagrodzenia, przedsiębiorstwa mają poduszkę w postaci wysokich marż, żeby sobie z tym poradzić. Czy ktoś z Was ma w sobie tyle optymizmu, by – wspólnie z NBP – już dziś „odwołać” kryzys?

Źródło zdjęcia: Maciej Bednarek