Czy zastanawiałeś (zastanawiałaś) się kiedyś, po co Ci pieniądze? I jak o nich myśleć, żeby nie przeciekały między palcami, tylko raczej się mnożyły? Zaczynam cykl artykułów pod hasłem „Przewodnik emerytalny”. A w nim opowiem, jak przewidzieć domowy swój budżet w przyszłości, jak mieć zdrowe podejście do pieniędzy, co zrobić, żeby (finansowy) ogon nie machał psem i jak włączyć oszczędnościowy booster. Dziś o tym, jak to jest, że niektórym się udaje oszczędzać, a innym nie

Im wcześniej znajdziecie się na etapie niezależności finansowej, tym lepiej. Jeśli osiągniecie stan, w którym pracujecie tylko dla przyjemności – super. Jeśli osiągniecie go jeszcze przed wiekiem emerytalnym – wspaniale. Chodzi o to, żeby się na tej drodze znaleźć. Bardzo ciekawy artykuł na temat niezależności finansowej oraz dochodzeniu do niej był na „Subiektywnie o Finansach” stosunkowo niedawno, polecam jego przeczytanie. W tym tekście zajmę się raczej tym, jak racjonalnie podejść do pieniędzy, żeby osiągnięcie niezależności przyszło łatwiej (albo w ogóle było możliwe).

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Pierwszym krokiem do niezależności finansowej, a potem życia z kapitału oraz spełniania marzeń, jest zrozumienie, do czego służą pieniądze. Po co w ogóle je gromadzić, skoro najprzyjemniejsze jest ich wydawanie? Dlaczego tracić siły na kontrolowanie ich przepływu w domowym budżecie, skoro spontaniczność jest taka fajna?

„Przewodnik emerytalny”: po co masz pieniądze?

Otóż najważniejszą funkcją pieniędzy jest to, że oferują niezależność. Oczywiście nie wystarczy mieć 100 zł, żeby to poczuć. Zapewne nawet 1000 zł nie daje takiego komfortu. Ale każdy, kto ma na koncie kilkadziesiąt tysięcy złotych, odczuwa już tę niezależność – przynajmniej na podstawowym poziomie.

A więc: jeśli zachoruję, to jestem niezależny od państwowej służby zdrowia. Jeśli pokłócę się z szefem – jestem niezależny od niego i stać mnie na to, żeby zmienić szefa. Jeśli bardzo potrzebuję odpoczynku – stać mnie na to, żeby wyjechać na tydzień do spa. Podstawowy poziom niezależności to ten, który sprawia, że to ja rządzę pieniędzmi, a nie one mną. A więc: nie robię czegoś tylko dlatego, że potrzebuję pieniędzy.

Wyższy poziom niezależności to ten, który wiąże się z pracą wyłącznie dla przyjemności oraz możliwością spełnienia każdego – w miarę racjonalnego – marzenia. Żeby wejść na ten poziom, potrzeba już nie kilkudziesięciu, lecz kilkuset tysięcy złotych oszczędności.

Najwyższy poziom niezależności to życie ze zgromadzonego kapitału bądź wręcz od zysków z tego kapitału (bez jego naruszania). Czyli bycie klasycznym rentierem – nie mylić z rencistą.

Czytaj więcej o tym: Dolarowi milionerzy: ile musisz mieć aktywów, żeby już nic nie musieć? I ilu Polaków już tak ma? (subiektywnieofinansach.pl)

Generalnie więc pieniądze są tylko narzędziem, które – rzecz jasna – nie zapewnia ani szczęścia, ani zdrowia, ani miłości, ale może pomóc w osiągnięciu niektórych celów życiowych. Pieniądze nie powinny być dla ciebie ani celem samym w sobie, ani fetyszem, ani centrum życia. To narzędzie. Ważne, cenne (bo trzeba je zdobywać, rzadko samo wpada do ręki), ale jednak tylko narzędzie do osiągania wyższych celów.

Z braku pieniędzy nie ma co robić tragedii (to się zdarza, przeważnie jest przejściowe), a z powodu ich nadmiaru nie popadać w ekstazę. Do pieniędzy warto mieć dystans. Ale też nie można ich ignorować. W kłopoty finansowe często wpadają osoby, które o pieniądzach nie myślą w ogóle, nie przykładają do nich żadnego znaczenia, demonstracyjnie olewają problemy z nimi związane. Ta skrajność też nie jest dobra.

Czytaj też: Ilu Polaków jest finansowo gotowych na inwestowanie? Badanie Assay (subiektywnieofinansach.pl)

W drodze do niezależności finansowej nie rozmieniaj się na drobne

Niezależnie od tego, o który poziom niezależności walczymy, najważniejsze jest, by nie rozmieniać tej walki na drobne, a więc żeby pieniądze nie przelewały nam się przez palce, były poza jakąkolwiek kontrolą, żebyśmy ich nie wydawali na rzeczy nieistotne i kompletnie zbędne. Żebyśmy ich nie tracili, utrudniając sobie osiągnięcie niezależności (lub wydłużając drogę do niej).

Zastanawiałeś się kiedyś, jak to jest, że pieniądze się ciebie nie trzymają? Tak naprawdę wystarczy ogarnąć kilka podstawowych spraw, żeby to się nie działo (albo żeby ograniczyć te „wycieki”).

1. Brak kontroli bieżących wydatków: sprawdź, czy masz nadwyżkę czy deficyt w domowym budżecie? Policz, ile pieniędzy wydajesz w skali tygodnia, dzieląc te wydatki na pięć kategorii wydatków: żywność, odzież i artykuły do domu, transport, stałe rachunki i kredyty oraz przyjemności. Jaka jest elastyczność domowego budżetu?

2. Zakupy bez planu i pomyślunku: na zakupy chodź z listą zakupów i z pełnym żołądkiem, nie przepełniaj lodówki – 15% pieniędzy zaoszczędzisz na jedzeniu, zrób porządek z abonamentami, uważaj na raty zero procent z odroczoną płatnością, spróbuj troche zaoszczędzić na jednej, najdroższej przyjemności.

3. Słaba silna wola i podbieranie oszczędności: rozdziel oszczędności „podręczne” i te długoterminowe, korzystaj z bankowych programów do budżetowania i z alertów wysyłanych na smartfon, gdy zbliżasz się do przekroczenia limitu wydatków.

4. Duże jednorazowe wydatki. Zaskakują nas jak zima drogowców: zaplanuj zawczasu – i systematycznie gromadź pod tym kątem pieniądze: ubezpieczenie mieszkania, ubezpieczenie samochodu, wyprawka szkolna, wakacje, Boże Narodzenie i ferie.

5. Brak automatyzmu w oszczędzaniu

>>> Zrób zlecenie stałe i przelewaj co miesiąc automatycznie mały procent wynagrodzenia na konto oszczędnościowe

>>> Załóż w banku mechanizm typu saver – od każdej transakcji niech 1 zł leci na konto oszczędnościowe

Pamiętaj, że dobra materialne mają tę właściwość, iż przed zakupem wydają nam się o wiele bardziej atrakcyjne niż wkrótce po zakupie. Znasz to na pewno z własnego życia. Kupujesz smartfon za furę pieniędzy, zachwycasz się nim przez kilka, kilkanaście dni, a potem się przyzwyczajasz i traktujesz go jak coś normalnego.

Wynika to z różnicy pomiędzy wyobrażeniem a doświadczeniem. Dopóki o czymś marzysz, wyobrażasz sobie to coś jako znacznie bardziej cenne niż wtedy, kiedy już to masz.

Zobacz koniecznie: Domowy budżet się nie spina? Ściągnij ten arkusz do budżetowania domowych wydatków

Ja na przykład, aby uniknąć tej pułapki, zawsze staram się obliczyć, jak długo musiałem pracować na coś, co chciałbym kupić, a co jest relatywnie drogie. Pieniądze to papierki lub zapisy elektroniczne, ale tak naprawdę stoi za nimi czas, który musieliśmy poświęcić na zarobienie pieniędzy. Jeśli na zakup jakiegoś gadżetu musiałbym poświęcić kilka miesięcy pracy i uświadomię to sobie – dwa razy zastanowię się, czy warto.

Zwłaszcza że przecież większość rzeczy, które kupujemy (elektronika, samochody), dość szybko traci na wartości niedługo po zakupie. A zatem podlega swoistej inflacji. Nie tylko „emocjonalnej”, ale też finansowej. Warto zadać sobie pytanie: co dostajemy w zamian? Wyższy komfort, szczęście, poczucie sukcesu? A może tylko chwilową radość, po której zostanie tylko pustka w portfelu?

Wyceniaj swój czas, pomnażaj zarobione pieniądze

Jest i trzecia sprawa – odpowiednio wyceniaj swój czas. Bo – to co prawda wyświechtane powiedzenie, ale bardzo mądre – czas to pieniądz. Jeśli poświęcasz dużo czasu na pracę, to zastanów się, czy jesteś efektywny. Może mógłbyś pracować mniej, ale wydajniej? Najczęściej głównym źródłem pieniędzy jest właśnie nasza praca. Aby ją wykonać, poświęcamy określony czas. Czas naszego życia jest jednak ograniczony. Warto więc świadomie zdecydować, ile czasu w życiu chcemy poświęcić na pracę. I ile pieniędzy dostaniemy w zamian. I czy to jest opłacalne.

Uświadamiając sobie ograniczenia związane z czasem, który możesz poświęcić na pracę, szybko dojdziesz do wniosku, że warto efektywnie zarządzać tym czasem po to, by zarobić pieniądze, dzięki którym będzie można nie pracować – a więc zamienić pieniądze na wolny czas i realizację marzeń. A więc: pracujesz efektywnie dziś po to, by zarobione w ten sposób pieniądze zamienić na wolny czas w przyszłości.

Pieniądze możemy pozyskać pracując, ale także pomnażając oszczędności. Warto jedno i drugie robić efektywnie, tzn. sprawdzać istniejące możliwości i dobrze je wykorzystywać, np. inwestować w siebie, by zwiększać wartość swojej pracy. ale też szukać lepszych produktów finansowych, by osiągać zysk.

Już zgromadzone pieniądze nie powinny tracić na wartości, bo wtedy wygląda to tak, jakbyśmy pracowali przez jakiś czas za darmo. Tym aspektem zajmę się w jednym z kolejnych odcinków cyklu „Przewodnik emerytalny”.

Czytaj też: Kiedy przejść na emeryturę i jak zapewnić sobie możliwie najwyższe świadczenie

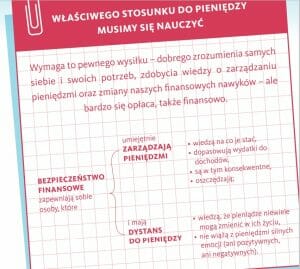

Dwie umiejętności i… już masz właściwy stosunek do pieniędzy

Właściwego stosunku do pieniędzy można się nauczyć. Ludzie, którzy osiągają sukces w budowaniu niezależności finansowej posiadają dwie umiejętności…

Więcej o tym, jak mieć pieniądze i jak mieć do nich właściwe podejście, przeczytasz w „Przewodniku emerytalnym” Izby Gospodarczej Towarzystw Emerytalnych, który jest pod tym linkiem. To naprawdę ciekawa lektura, atrakcyjna w formie i inspirująca w treści. Mnóstwo rad, prostych sposobów na gromadzenie pieniędzy oraz spostrzeżeń zmieniających spojrzenie na pieniądze. W finansach osobistych „robię” od ponad 20 lat, ale sam przeczytałem ten e-book z wypiekami na twarzy i nawet kilku nowych rzeczy się dowiedziałem. Zrób sobie prezent pod choinkę i przeczytaj „Przewodnik emerytalny”. Może ci się przydać znacznie wcześniej niż na emeryturze!

A w kolejnych odcinkach „Przewodnika emerytalnego” pod egidą „Subiektywnie o Finansach” oraz Izby Gospodarczej Towarzystw Emerytalnych napiszę o tym:

>>> Jak dbać o równowagę domowego budżetu przez całe życie – tzn. jak zmieniają się potrzeby, dochody i wydatki w różnym wieku?

>>> Jak zbierać kasę na później? Dlaczego kobiety muszą oszczędzać bardziej?

>>> Jak zrobić sobie finansowy booster, czyli jak przyspieszyć oszczędzanie?

———————-

Partnerem cyklu edukacyjnego „Przewodnik emerytalny” jest Izba Gospodarcza Towarzystw Emerytalnych

![]()

Zdjęcie tytułowe: Jason Hogan/Unsplash