Najpotężniejsze firmy finansowe w Polsce zaczynają wielką grę o PPK. W rządowym portalu „Moje PPK” pojawiło się już pięć ofert prowadzenia tych programów. Do boju ruszyły PKO BP, PZU, AXA oraz – spoza grona faworytów – Aegon i Essaliens. Na dniach pojawią się oferty Avivy i Nationale Nederlanden. Czym różnią się od siebie poszczególne oferty? Już widać, że pracodawcy, którzy muszą dokonać wyboru, mają przerąbane

PPK to strategiczny projekt dla wszystkich największych firm finansowych w Polsce. Choć nie będzie przynosił im wielkich dochodów z prowizji – jak niegdyś OFE – to przekonanie jak największej liczby pracodawców będzie jak wjazd z wąskiej uliczki osiedlowej na szeroką autostradę. Dziś swoje pieniądze aktywnie inwestuje mniej, niż 10% Polaków. Dzięki PPK zaczną to robić miliony. Rywalizacja idzie o to kto będzie zarządzał tą górą grosza.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Ten, kto przekona pracodawców i pracowników do swojej oferty, zdobędzie nie tylko nowych klientów na dziś, ale i „szybką ścieżkę” do ich coraz tłustszych portfeli na długie lata. Bo PPK to tylko początek drogi pracowników do przysłowiowej „niemieckiej emerytury”. Kilka procent odciągane od pensji to w najlepszym przypadku połowa tego, co powinniśmy dodatkowo oszczędzać na fundusz spełniania marzeń, żeby uniezależnić się od ZUS. Dziś trwa walka o przyczółki do pozyskiwania dodatkowych wpłat w przyszłości.

Czytaj też: Czy nowy pomysł na oszczędzanie może mieć dobre strony dla tych, którzy nas zatrudniają? Sprawdzam!

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

Cztery pola walki „dostawców” PPK. Kto wygrywa?

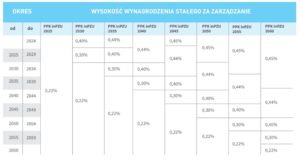

Największe banki, firmy ubezpieczeniowe i inwestycyjne zaczynają odkrywać karty. Już widać, że rywalizacja o dusze pracodawców (to oni wybierają dla swoich pracowników „dostawcę” PPK) będzie się toczyła na trzech polach. Pierwsze to prowizje. PKO, PZU i AXA zgodnie zadeklarowały, że w ogóle nie będą pobierały prowizji za zarządzanie do połowy lub nawet do końca 2020 r. (w przypadku AXA).

A potem? Ustawa o PPK zabrania pobierania więcej, niż 0,5% opłaty za zarządzanie, ale firmy deklarują, że większość klientów będzie płaciła mniej. TFI PKO BP obiecuje 0,25-0,45% opłaty (w zależności od funduszu, w którym klient się znajdzie ze względu na swój wiek). TFI PZU kusi minimalną stawką 0,22% (maksymalna – taka, jak w PKO). W AXA opłaty zaczynają się od 0,3%, a Nationale Nederlanden ograża się, że „pozamiata” stawkami 0,2-0,42%.

Poniżej: tabela opłat za zarządzanie w TFI PKO…

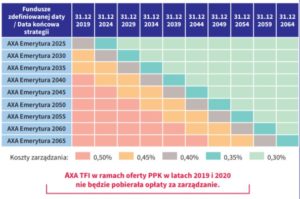

…oraz w AXA TFI

Drugie pole walki to zasięg dystrybucji. PKO BP liczy na przynajmniej 15% rynku, a do boju w jego imieniu ruszą agenci Ergo Hestia (firmy zawarły strategiczną współpracę). PZU to armia agentów obsługujących już dziś największe firmy, więc tutaj ambicje są wyższe – 30% rynku. Essaliens chwali się mnóstwem programów PPE, które prowadzi już w firmach. AXA chwali się globalnym doświadczeniem w tego typu programach i spersonalizowaną obsługą pracodawców (do każdego będzie przyporządkowany „prywatny” account manager). O ofercie Aegonu trudno coś powiedzieć, bo składa się z samych ogólników.

Czytaj też: Czy PPK to magiczny sposób na „niemiecką emeryturę”? A może tylko na dodatek do tej minimalnej z ZUS?

Wygoda i jakość obsługi pracodawców i pracowników to trzecie pole walki. Najwięksi „dostawcy” PPK oferują nie tylko wsparcie w załatwieniu formalności, ale i dostęp do internetowych platform, które pozwolą pracodawcom sprawnie zarządzać programem, a pracownikom sprawdzać saldo konta, zmienić osobę uprawnioną do tego salda po śmierci klienta, zmienić subfundusz (domyślnie będzie dobrany do wieku, ale każdy będzie mógł zmienić sposób inwestowania), złożyć dyspozycję wypłaty pieniędzy oraz dopłacenia składek do IKE, IKZE czy innych funduszy inwestycyjnych oferowanych przez tego samego dostawcę.

I takie właśnie „ekstraski” – o charakterze finansowym (możliwość wygodnego lokowania oszczędności także w innych, poza PPK, produktach oszczędnościowych, zniżki na ubezpieczenie mieszkania lub samochodu) oraz niefinansowym (udział w programach lojalnościowych) – to punkt czwarty na tym polu bitwy. Chyba najciekawszy, bo to właśnie dodatkowe wpłaty od pracowników mogą zbudować im „niemiecką emeryturę”. Zarówno AXA („Tanie Oszczędzanie”), jak i PZU (oferta internetowa inPZU) oferują fundusze poza-PPK-owskie z opłatami porównywalnie niskimi, jak w PPK.

Pod względem bonusów „pozainwestycyjnych” na razie najwięcej pokazała AXA (10% zniżki lub 50-100 zł zwrotu za ubezpieczenie i udział w programie lojalnościowym axabenefit.pl ze zniżkami do Multikina, Telepizzy, nc+, poczty kwiatowej itp.).

Co wynika z wyników?

Patrząc na te pierwsze wystawione oferty już widać, że wybór najlepszej nie będzie łatwy. No bo tak: różnice w opłatach za zarządzanie – najbardziej widoczny wyznacznik ofert – są tak mikre, że trudno czynić z nich coś więcej, niż teaser marketingowy. Już choćby minimalnie lepsza jakość zarządzania sprawi, że nawet droższe w zarządzaniu fundusze pokażą lepsze wyniki.

W zasadzie więc powinny się liczyć dotychczasowe wyniki funduszy. Kłopot w tym, że takich funduszy, jak te w ramach PPK, jeszcze nigdzie nie ma. Każdy „dostawca” tworzy osiem-dziewięć subfunduszy, do których będzie kierował składki ludzi znajdujących się w określonym przedziale wiekowym. Najmłodsi będą „zainwestowani” w 60-80% w akcje, a najstarsi – głównie w obligacje. Fundusze gromadzące pracowników w zbliżonym wieku będą z czasem „dojrzewały” razem z pracownikami, zmieniając sposób inwestowania pieniędzy.

Patrzenie na wyniki „normalnych” funduszy zarządzanych przez poszczególnych dostawców nie mówi wszystkiego, bo te w ramach PPK będą podlegały ustawowym limitom, a „zwykłe” fundusze mają większą swobodę inwestowania. Można spojrzeć jak radziły sobie OFE zarządzane przez największych „dostawców” PPK, ale to też nie są te same fundusze.

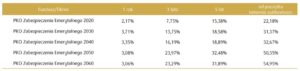

TFI PKO jako jedyne eksponuje w swojej ofercie wyniki historyczne swoich funduszy cyklu życia, które ma w ofercie od 2012 r. (podobne ma też Nationale Nederlanden). Można rzucić na to okiem, ale też przymrużonym – nie są to takie same fundusze, co te działające w ramach PPK, a jedynie podobne od strony konstrukcyjnej (ale już niekoniecznie od strony składu portfela, a to on decyduje o wynikach).

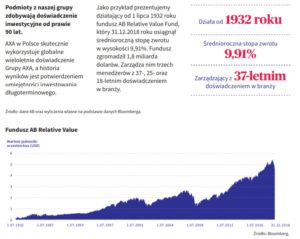

Z kolei AXA pokazuje, że pod względem zarządzania pieniędzmi przyszłych emerytów nie ma firmy bardziej doświadczonej od nich. I pokazuje jeden z najstarszych funduszy zarządzanych globalnie przez francuską firmę. Wiadomo, że z PPK ten wykres nie ma wiele wspólnego, ale pokazuje, że AXA ma umiejętności globalne, z których może korzystać (część pieniędzy w ramach PPK będzie mogła być inwestowana za granicą).

Ból głowy pracodawców. Co zdecyduje o wyborze?

Skoro nie ma sensu opierać decyzji na opłatach za zarządzanie, a fundusze PPK nie mogą pokazać żadnej historii, to pewnie warto porównać funkcjonalności poszczególnych platform ułatwiających zarządzanie programami PPK przez pracodawców. Trudno dziś je ocenić, bo mało kto je widział. Pracodawcy powinni je zobaczyć u kilku dostawców „na żywo” zanim podejmą decyzję. Bonusy dla pracowników też mogą mieć znaczenie, bo możliwość taniego inwestowania „na boku” oraz prezentów przy codziennych zakupach może zwiększyć przychylność pracowników.

Zasadniczo jednak pracodawcy będą mieli ból głowy – jeśli nie będą chcieli wybrać pierwszej oferty z brzegu, będą musieli poświęcić dłuższą chwilę i porównywać niuanse, bo pod względem głównych parametrów liczbowych – liczba funduszy, opłaty za zarządzanie, strategie inwestycyjne – oferty PPK są albo podobne, albo „niemierzalne”.

——————————

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

zdjęcie: ClarenceAlford/Pixabay.com