Aż pięć polskich miast znalazło się w czołówce listy europejskich miast, w których zakup nieruchomości stał się w ostatnich latach mniej osiągalny dla przeciętnego mieszkańca. A metr mieszkania – relatywnie najbardziej zdrożał. Tak wynika z szacunków brytyjskiego pośrednika finansowego Online Mortgage Advisor. Czy rzeczywiście – uwzględniając wzrost naszych zarobków – mieszkania stają się w Polsce relatywnie coraz droższe?

„Wszystko wokół drożeje, powoli, ale stale, więc nie ma co pieniędzy w banku trzymać, lepiej byłoby gdzieś gospodarstwo kupić albo dom, bo to zawsze konkret” – przekonuje niejaka Emma (żona głównego bohatera) w najnowszej prozie Szczepana Twardocha pt. „Pokora”. Rzecz działa się 1921 r. i sto lat później okazuje się, że to podejście ciągle jest bliskie sercu wielu.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Według Barometru Finansowego ING co drugi Polak (50%) jest zdania, że „ceny domów nigdy nie spadną”. W 2014 r. w takim przeświadczeniu żyło tylko 38% badanych. I rzeczywiście, ostatnie lata to gwałtowane wzrosty cen, a pandemia tylko nieznacznie wyhamowała ten trend. Według najnowszej analizy Credit Agricole (a tam głównym ekonomistą jest Jakub Borowski, który jako jedyny przewidział obniżkę stóp procentowych do prawie zera), ceny mieszkań będą nadal rosły o 6,8-7,8% i w 2023 r. za metr kwadratowy będziemy płacili (średnia dla siedmiu największych miast) 11.000 zł.

To oznacza, że w takiej np. Warszawie bez 15.000 zł na każdy metr mieszkania nie będzie czego szukać. Jan Śpiewak, znany aktywista miejski twierdzi, że rządy deweloperów należy zakończyć. Brakuje 1-3 mln mieszkań, a państwo ich nie buduje. Młodzi zarabiają mało, a mieszkania stają się horrendalnie drogie. Ale czy rzeczywiście dostępność mieszkań w Polsce maleje?

Czytaj też: Rynek nieruchomości rok po pandemii. Czy spełniły się kryteria załamania cen?

Ceny mieszkań w Polsce rosną najszybciej na kontynencie?

Ceny – czy to mieszkań, czy każdego innego dobra – nie są zawieszone w próżni. Informacja, że coś kosztuje „x” niewiele nam mówi, dopóki nie umieścimy jej w kontekście – przede wszystkim naszych zarobków, ale także tego, ile dana rzecz kosztuje w innych krajach. Stąd popularność np. indeksu Big Mac, który pokazuje w uproszczeniu ile kosztuje popularny burger w różnych krajach.

Podobnie jest z mieszkaniami, które – tak, jak hamburgery – są „towarem” popularnym w tego typu porównaniach. Metr mieszkania to metr mieszkania, niezależnie od tego, gdzie się znajduje. Napisał do nas przedstawiciel brytyjskiej firmy Online Mortgage Advisor (nie uwikłanej w polskie bagienko nieruchomościowe) i przedstawił ciekawy raport na temat cen mieszkań w Europie i na świecie.

Pete Mugleston przeanalizował dane statystyczne na temat cen mieszkań w 212 miastach na świecie. Nie jest to z pewnością praca godna habilitacji, ale całkiem ciekawa zabawa liczbami pokazująca sytuację na rynku nieruchomości w szerszej perspektywie. Na czym polega raport? Autorzy porównali średnią cenę zakupu metra kwadratowego w 212 miastach na świecie wraz z lokalnym średnim wynagrodzeniem w roku 2016 r. oraz w roku 2020 r. To samo zrobili też dla rynku najmu.

Wyniki można sortować z kategorii globalnej, albo w podziale na poszczególne kontynenty. Dane dotyczące każdego miasta pochodzą z internetowej bazy Numbeo, a do stworzenia rankingu posłużyły następujące składowe:

- cena nieruchomości (z jedną sypialnią) w centrum miasta.

- średnie miesięczne wynagrodzenie (netto).

- cenę sprzedaży m2 nieruchomości, położonej w centrum miasta.

- cenę najmu nieruchomości z jedną sypialnią, położonej w centrum miasta.

Dane zostały przekonwertowane z funtów na złote wg kursu z dnia 18 lutego 2021 r. Metodyka i źródła danych pewnie nie zadowoliłyby urzędników statystycznych, ale na potrzeby artykułu publicystycznego powinny wystarczyć. Tym bardziej, że dane te są porównywalne między krajami. Co się okazało?

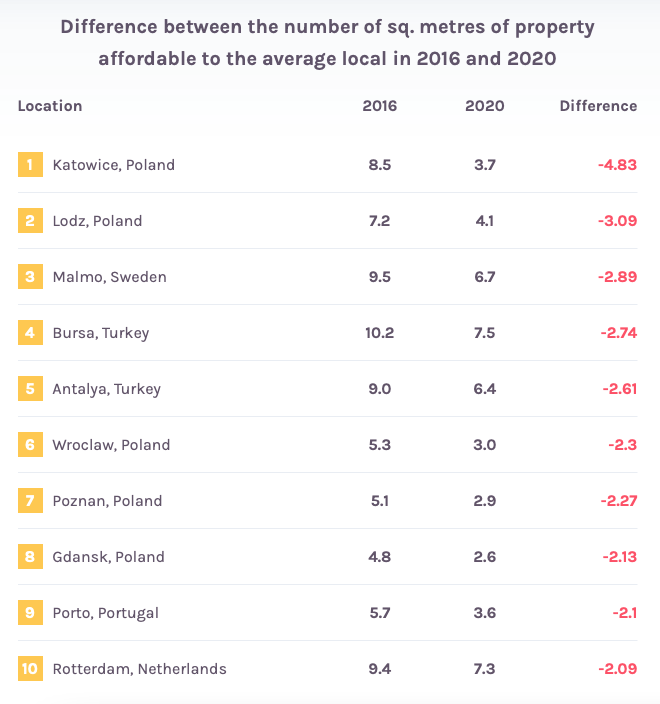

Że zakup lub najem nieruchomości w Polskich centrach miast stają się coraz droższe dla mieszkańców w stosunku do osiąganych zarobków. Aż pięć polskich miast znajduje się w rankingu 10 miast w Europie, gdzie zakup nieruchomości stał się mniej osiągalny cenowo dla przeciętnego mieszkańca. Są to: Katowice, Łódź, Poznań, Gdańsk, Wrocław. Jak czytać poniższą tabelę?

„W 2016 r. osoba zarabiająca średnie lokalne wynagrodzenie w Katowicach mogła sobie pozwolić na roczny zakup 8,54 m kw. mieszkania w centrum miasta. Wartość ta drastycznie spadła do 3,71 m kw. w 2020 r., co oznacza, że przeciętny mieszkaniec może sobie pozwolić na nieruchomość o powierzchni 4,83 m kw. mniejszej, niż pięć lat temu. Jest to największy spadek wśród miast Europejskich. Żadne z analizowanych Polskich miast nie stało się bardziej przystępnym cenowo miejscem w ciągu ostatnich pięciu lat. We wszystkich miastach cena nieruchomości wzrosła bardziej, niż średnie wynagrodzenie”

Warte odnotowania jest to, że w zestawieniu brakuje Warszawy, gdzie mieszkania w liczbach bezwzględnych są najdroższe w kraju, ale z drugiej strony najwięcej się też tu zarabia. Na Mazowszu w listopadzie 2020 r. przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw było na poziomie 6.267 zł – wtedy średnia cena transakcyjna mieszkania o powierzchni 35-60 m kw. wynosiła 9.712 zł za metr.

Oznacza to, że za jedną pensję można było sobie kupić 0,6 m kw. mieszkania. Dla porównania w grudniu 2016 r. średnie zarobki wynosiły 5.775 zł brutto, a cena metra kwadratowego takich samych mieszkań wynosiła ok. 7.300 zł. Czyli nasza siła nabywcza była większa – wynosiła 0,8 m kw. Nasze pensje nie nadążają za wzrostem cen mieszkań. Metr mieszkania drożeje szybciej, niż nasza zdolność do jego zakupu bez posiłkowania się kredytem bankowym.

Dla porównania: w ostatnich czterech latach najbardziej wzrosła siła nabywcza mieszkańców 300-tysięcznego rumuńskiego miasta Timisoara, a także Lwowa i Charkowa. Na świecie najbardziej za to zdrożały mieszkania w Tucson w USA (Arizona), Pretorii w RPA i w Salt Lake City (stan Utah). Na przeciwległym biegunie miasta, gdzie zakup mieszkania potaniał (stał się bardziej dostępny) są Calgary w Kanadzie, 5-milionowe Lucknow w Indiach i Dżedda w Arabii Saudyjskiej.

NBP potwierdza: metr mieszkania przestaje być w zasięgu ręki

Dane sporządzone przez Brytyjczyków są mocno nieprecyzyjne. Problem tkwi w metodyce i ograniczeniu zasobu danych. Wskaźnik średniego wynagrodzenia nie oddaje rzeczywistej sytuacji finansowej mieszkańców (nie to, co mediana, ale ta publikowana jest rzadziej), poza tym z takiego zestawienia dotyczącego Polski wykluczeni są nauczyciele, urzędnicy, czy pracownicy małych firm, który zarobki nie są uwzględniane w danych o średnim wynagrodzeniu w sektorze przedsiębiorstw (czyli firm zatrudniających co najmniej dziewięciu pracowników).

W jednym z poprzednich artykułów sprawdziłem jak się zmieniała relacja cenowa mieszkań w odniesieniu do wynagrodzeń w gospodarce narodowej, czyli wszystkich wypłacanych pensji. Okazuje się, że obecnie stać nas na większy kawałek mieszkania, niż kiedyś. 14 lat temu ceny były wyższe, niż dziś – aby kupić mieszkanie w dużym mieście trzeba było zapłacić 180 średnich pensji. Dziś – ze względu na bardzo szybki wzrost płac w ostatnich czterech latach – jest to już „tylko” 101 pensji.

Dane szybko tracą na aktualności, więc sięgnąłem po kwartalny raport NBP o rynku nieruchomości. Potwierdziły się obserwacje zarówno moje, jak i brytyjskiej firmy: choć stać nas na więcej, niż w 2006 r., to jednak nieustannie od 2015 r. (ktoś złośliwy napisałby, że od dojścia PiS do władzy, ale przecież to tylko koincydencja zdarzeń) nasza siła nabywcza pod względem zakupu nieruchomości nieustannie maleje – płace nie nadążają za wzrostem cen na rynku.

Obserwując sytuację na rynku z ostatnich kilkunastu lat można dojść do wniosku, że to właśnie 2015 r. był najlepszym momentem na zakup mieszkania – w relacji do naszych zarobków stać nas było na największe „M”. Tak wynika z danych NBP, który liczy indeks dostępności cen mieszkań – jest to „miara potencjalnej możliwości zakupu powierzchni mieszkania w cenie transakcyjnej za przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w danym mieście”.

Żeby lepiej to pokazać (może dość niezgrabnie) połączyłem dwie infografiki i wyznaczyłem czerwonymi kreskami ramy czasowe, w których nasze średnie zarobki pozwalały na zakup największych mieszkań. Na pierwszy rzut oka widać, że to okres cenowego wypłaszczenia po górce z 2007 r. Kto wtedy zastanawiał się nad zakupem, ale zabrakło mu zdecydowania, może sobie pluć w brodę. Do pełnego obrazu sytuacji trzeba dodać, że właśnie w tym okresie dostępność kredytów również była największa (grafika ze str. 19 raportu NBP).

Jaki z tego wniosek? Że jeżeli ceny mieszkań się nie wypłaszczą, a nasze zarobki nie zaczną rosnąć, to będzie musiało upłynąć wiele lat, zanim w wyniku mozolnych podwyżek odbudujemy swoją siłę nabywczą jeśli chodzi o zakupy nieruchomości. Przynajmniej w Warszawie, ale w innych miastach sytuacja jest podobna.

Czy scenariusz spadku cen mieszkań jest możliwy? Musiałoby dojść do prawdziwego trzęsienia ziemi – wprowadzenia podatku katastralnego (prezes PiS deklarował, że jego ekipa się na to nie zdecyduje), kryzysu ekonomicznego, a być może i demograficznego. Credit Agricole, który takiego scenariusza w swoich prognozach nie zakłada, opiera się na trzech składowych: stopie bezrobocia, odsetku mieszkań kupowanych za gotówkę (może to być pochodna niskich stóp procentowych) i oczekiwaniach gospodarstw domowych (50% osób wierzy, że mieszkania będą drożeć).

————————

Posłuchaj najnowszego podcastu Ekipy Samcika!

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” Ekipa blogu „Subiektywnie o finansach” w składzie Maciej Bednarek, Irek Sudak, Michał Wachowski i Maciek Samcik walczy z następującymi zagadnieniami:

02:09 – „Temat tygodnia”: Dane GUS kontra dane z PIT-ów, czyli ile tak naprawdę zarabiają Polacy?

09:57 – „Liczba tygodnia”: NBP kupuje złoto. Co to oznacza i czy my też powinniśmy?

19:10 – „Dwie strony medalu”: Czy pieniądze rzeczywiście szczęścia nie dają? Naukowcy znów to sprawdzili i… się zdziwili

25:10 – „Poradnik Ekipy Samcika”: Testy na przeciwciała Sars-Cov-2 w Biedronce. Za jaką wiedzę płacimy 50 zł?

35:39 – „Ciekawostka tygodnia”: Czy przeciętny klient firmy deweloperskiej może liczyć na „obajtkowy” rabat przy zakupie mieszkania?

Zapraszamy do posłuchania po kliknięciu w ten link

źródła zdjęcia: PixaBay